РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Лекція 7. Ухвалення рішення в ситуації ризику. Метод дерева рішень

Під ситуацією ризику розуміється ситуація коли можна вказати не тільки можливі наслідки, але й імовірності їхньої появи. Для вибору оптимального рішення використовують критерій математичного чекання, критерій Лапласа, критерій Гурвица.

Найпростішим способом подачі інформації про ситуацію ризику є таблиця виплат:

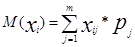

Критерій математичного чекання призначений для прийняття серії рішень.

Pj – імовірність стану середовища

Xi – виплата, яку можна одержати в i-м стані.

Вибір за критерієм Лапласа.

Якщо жодне зі станів «середовища» не можна назвати більш ймовірним чим інші, якщо вони всі приблизно рівноймовірні, то можна використовувати критерій Лапласа.

Оптимальним треба вважати те рішення, якому відповідає найбільша сума виплат

Критерій Гурвица і зміни економічної кон'юнктури.

Критерій Гурвица називають критерієм оптиміста - песиміста. Йому відповідає наступна формула:

Читайте також:

- B. Тип, структура, зміст уроку і методика його проведення.

- D) методу мозкового штурму.

- Demo 11: Access Methods (методи доступу)

- H) інноваційний менеджмент – це сукупність організаційно-економічних методів управління всіма стадіями інноваційного процесу.

- I Метод Шеннона-Фано

- I. ЗАГАЛЬНІ МЕТОДИЧНІ ВКАЗІВКИ

- I. Метод єдиної подібності.

- I. Метод рiвних вiдрiзкiв.

- II. МЕТОДИЧНІ ВКАЗІВКИ

- II. УЧЕБНЫЕ И МЕТОДИЧЕСКИЕ ПОСОБИЯ, ПРАКТИКУМЫ

- IV. КЕРІВНИЦТВО, КОНТРОЛЬ І НАДАННЯ ОРГАНІЗАЦІЙНО-МЕТОДИЧНОЇ ДОПОМОГИ ПРАКТИКАНТАМ.

- IV. Метод супутних змін.

| <== попередня сторінка | | | наступна сторінка ==> |

| Лекція 5. Хеджирування опціонних позицій | | | Гранична ціна інформації. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |