РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Забезпечення заняття

1. Навчальне місце: Аудиторія №51.

2. Література:

1. Наказ Міністерства фінансів України від 30.11.1999 р. №291 про затвердження "План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій" та "Інструкцію про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій".

2. Н.М.Грабова . Теорія бухгалтерського обліку. – Київ. – 2003.

3. О.В.Лишиленко. Бухгалтерський облік. - Київ.- 2003.

Структура заняття:

- Організаційний момент.

- Мотивація навчально-пізнавальної діяльності, повідомлення теми, мети, плану заняття

План:

1. Рахунки бухгалтерського обліку, їх призначення та побудова.

2. Класифікація рахунків бухгалтерського обліку.

3. Подвійне відображення операцій на рахунках та його обґрунтованість.

4. Взаємозв'язок між синтетичними рахунками, субрахунками і аналітичними рахунками.

5. Оборотні відомості по синтетичних і аналітичних рахунках.

- Самостійна робота:

1. План рахунків бухгалтерського обліку.

- Підведення підсумків заняття.

- Закріплення нового матеріалу:

1) Суть активного та пасивного рахунку.

2) Метом подвійного запису, поняття.

3) Види бухгалтерських проведень.

- Домашнє завдання: опрацювати конспект та питання до самостійного вивчення.

Викладач: Денисюк О.В.

1. Рахунки бухгалтерського обліку, їх призначення та побудова

Предметом бухгалтерського обліку, як зазначалося раніше, виступають господарські засоби, джерела утворення господарських засобів та господарські процеси. Предмет обліку знаходить своє відображення в бухгалтерських документах у хронологічній послідовності.

Для управління господарською діяльністю підприємства інформація, яка міститься безпосередньо у великій кількості в первинних облікових документах, не може бути використана без відповідної систематизації і комплексного підрахунку. Тому для забезпечення системного обліку і контролю за господарськими засобами і джерелами їх утворення, а також за здійснюваними на підприємствах господарськими операціями використовують бухгалтерські рахунки. При цьому інформація із первинних облікових документів попередньо систематизується, узагальнюється, а потім переноситься на відповідний рахунок.

Отже, бухгалтерський рахунок виступає засобом групування (узагальнення) господарських засобів, джерел їх утворення, а також господарських процесів, які підтверджені документально і згруповані за економічно однорідними ознаками з метою систематичного контролю за змінами в процесі діяльності підприємства.

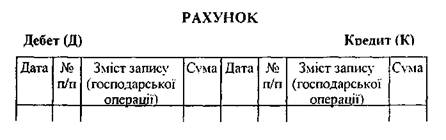

Бухгалтерський рахунок являє собою форму двосторонньої таблиці: ліва сторона називається Дебет (від латинської — він винен), а права — Кредит(від латинської - він вірить).

Спрощену схему бухгалтерського рахунку показано на рис. 4.1.

Рис. 4.1. Спрощена схема бухгалтерського рахунку.

Сукупність всіх рахунків, на яких знайшли відображення господарські засоби, джерела їх утворення та господарські процеси складає систему бухгалтерських рахунків,яка практично знайшла своє відображення у Плані рахунків бухгалтерського обліку.

Треба зазначити, що для кожної групи господарських засобів, джерел утворення господарських засобів та процесів у Плані рахунків передбачено окремий бухгалтерський рахунок.

В свою чергу класифікація рахунків бухгалтерського обліку за економічним змістом дає можливість згрупувати рахунки в належності від того, що безпосередньо на них обліковується.

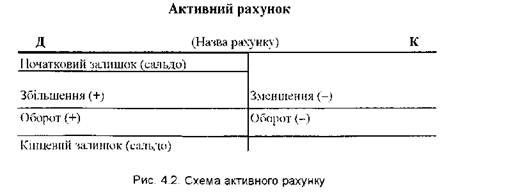

В залежності від поділу бухгалтерського балансу на актив і пасив, рахунки бухгалтерського обліку поділяються на активні і пасивні. Активні рахункипризначені для обліку господарських засобів, а пасивні рахункидля обліку джерел утворення господарських засобів. За зовнішнім виглядом активні і пасивні рахунки не відрізняються один від одного.

Бухгалтерські рахунки відкриваються на певний період (місяць). Для відкриття рахунків в них записують (вносять) початковий залишок (сальдо), використовуючи дані балансу на початок звітного періоду. Після того, як рахунки відкриті, в них записують відповідні суми по дебету і по кредиту згідно здійснюваних господарських операцій.

На активних рахунках початковий залишок (сальдо) показують по дебету. В свою чергу збільшення (+) господарських засобів показують по дебету, а зменшення (-) господарських засобів —- по кредиту.

Загальна сума запасів по рахунках на протязі місяця по дебету або по кредиту називається оборотом.Треба зауважити, що до обороту не включається початковий залишок (сальдо) по рахунку.

Для визначення кінцевого залишку (сальдо) на кінець місяця по активному рахунку необхідно до початкового дебетового залишку (сальдо) додати дебетовий оборот (збільшення) і від одержаної суми відняти кредитовий оборот (зменшення). Кінцеве сальдо по активному рахунку знайде своє відображення по дебету.

Схему активного рахунку і порядок здійснення за ним записів показано на рис. 4.2.

Порядок здійснення записів по активному рахунку розглянемо на прикладі рахунку "Каса" (рис. 4.3). Початковий залишок (сальдо) по рахунку "Каса" склав 3000 грн. На протязі періоду відбулися наступні операції: 1) отримано гроші у касу із розрахункового рахунку -- 4000 грн., 2) виплачено із каси заробітну плату працівникам — 2500 гри., 3) повернуто у касу заборгованість підзвітних осіб — 300 гри. Якнаслідок, оборот по дебету склав (4000+300) = 4300 грн.,оборот по кредиту -2500 грн.,а сальдо кінцеве (3000+4300-2500) = 4800 грн.

На пасивних рахунках початковий залишок (сальдо) зазначається по кредиту. В свою чергу збільшення (+) джерел господарських засобів показують по кредиту, а зменшення (-) джерел господарських засобів - по дебету.

Для визначення кінцевого залишку (сальдо) на кінець місяця по пасивному рахунку необхідно до початкового кредитового залишку (сальдо) додати кредитовий оборот (збільшення) і від одержаної суми відняти дебетовий оборот (зменшення). Кінцеве сальдо по пасивному рахунку знайде своє відображення по кредиту.

Схема пасивного рахунку і поряд здійснення по ньому записів показано на рис. 4.4.

Порядок здійснення записів по пасивному рахунку розглянемо па прикладі рахунку "Короткострокові позики" (рис. 4.5). Початковий залишок (сальдо) по рахунку "Короткострокові позики" склав 10000 грн. На протязі періоду відбулися наступні операції: 1) отримано короткострокову позику у банку па суму 5000 три., 2) погашено банку заборгованість за позикою на суму 12000 грн., 3) погашено заборгованість перед постачальником за рахунок позики банку на суму 4000 грн. Як наслідок, оборот по дебету склав 12000 грн., оборот по кредиту (5000 + 4000) = 9000 грн., а сальдо кінцеве (10000 + 9000 - 12000) = 7000 грн.

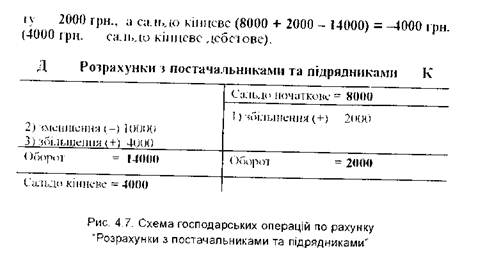

Окрім активних і пасивних рахунків в бухгалтерському обліку є рахунки, яким притаманні властивості і активних, і пасивних рахунків одночасно. Такі рахунки називаються активно-пасивними,які в свою чергу поділяються: 1) рахунки з одностороннім сальдо, 2) рахунки з двостороннім сальдо (по дебету і кредиту одночасно). До таких рахунків, як правило, відносяться рахунки, через які здійснюються розрахунки підприємства із різними дебіторами і кредиторами, зокрема такі як: "Розрахунки з постачальниками та підрядниками", "Розрахунки за податками й платежами", "Розрахунки з різними дебіторами" та ін.

Треба зауважити, що на активно-пасивних рахунках сальдо початкове може бути па одній стороні рахунку, а сальдо кінцеве може бути виведене па іншій стороні. Як наслідок, на початку місяця рахунок може бути активним, а наприкінці стати пасивним.

Що стосується кредиторської заборгованості, то на активно-пасивному рахунку вона заростає по кредиту, а зменшується по дебету; дебіторська заборгованість навпаки по дебету

зростає, а по кредиту зменшується.

Для того, щоб вивести кінцевий залишок (сальдо) по активно-пасивному рахунку з одностороннім сальдо необхідно до початкового залишку додати суму обороту з тієї сторони рахунку, де було зазначено початкове сальдо і відняти оборот з іншої сторони рахунку. Якщо отримана сума більше нуля (із знаком плюс), — то кінцевий залишок (сальдо) буде знаходитись на тій стороні, де було початкове сальдо, а якщо отримана сума менше нуля (із знаком мінус), то кінцевий залишок (сальдо) буде знаходитися на іншій стороні у порівнянні із початковим сальдо.

Схему активно-пасивного рахунку і порядок здійснення за ним записів показано на рис. 4.6.

Порядок здійснення записів по активно-пасивному рахунку розглянемо на прикладі рахунку "Рахунки з постачальниками та підрядниками" (рис. 4.7). Початковий кредитовий залишок (сальдо) по рахунку "Рахунки з постачальниками та підрядниками" (заборгованість постачальнику за поставлені виробничі запаси) склав 8000 грн. На протязі періоду відбулися наступні операції: 1) надійшли від постачальника виробничі запаси на суму 2000 грн. (збільшення кредиторської заборгованості), 2) оплачено постачальнику за раніше поставлені виробничі запаси у розмірі 10000 грн. (зменшення кредиторської заборгованості), 3)проведена передоплата постачальнику у розмірі 4000 грн. за поставку виробничих запасів у майбутньому (збільшення дебіторської заборгованості).

Як наслідок, оборот по дебету склав 14000 грн.,по кредиту

Розв'язок даного прикладу показав типові зміни, які можуть відбуватися на активно-пасивному рахунку і який не може мати вплив па підсумки по рахунку в результаті.

Треба зауважити, що по активних рахунках і сальдо початкове і сальдо кінцеве знайдуть своє відображенні лише в активі балансу. Аналогічна ситуація буде і із пасивними рахунками, де і сальдо початкове і сальдо кінцеве буде знаходитись в пасиві балансу. Що ж стосується активно-пасивних рахунків то треба відмітити, що сторона балансу, в якій будуть знаходитись кінцеві сальдо по таких рахунках, не може бути передбачена в силу специфіки відображення на них тих чи інших господарських операцій.

Читайте також:

- I. Введення в розробку програмного забезпечення

- II. Основна частина ЗАНЯТТЯ

- II.1 Програмне забезпечення

- III. Етапи розробки програмного забезпечення

- III. Підсумок ЗАНЯТТЯ

- IV ПІДСУМОК ЗАНЯТТЯ.

- IV ПІДСУМОК ЗАНЯТТЯ.

- IV. Підсумок ЗАНЯТТЯ

- IV. Підсумок ЗАНЯТТЯ

- IV. Підсумок ЗАНЯТТЯ

- IV. Підсумок ЗАНЯТТЯ

- IV. Підсумок ЗАНЯТТЯ

| <== попередня сторінка | | | наступна сторінка ==> |

| Підписи обов’язково завіряються печаткою ВНЗ, де відбувалась науково-педагогічна практика | | | Класифікація рахунків бухгалтерського обліку |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |