РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Методи та показники оцінки ефективності й результативності інноваційної політики.

Тема 8. Оцінка ефективності та результативності інноваційної політики

1. Поняття ефективності та результативності інноваційної політики. 1

2. Методи та показники оцінки ефективності й результативності інноваційної політики. 1

3. Методичні підходи до оцінки інноваційної політики підприємства. 7

- Поняття ефективності та результативності інноваційної політики.

Ефективність та результативність інноваційної політики як на макрорівні, так й на мікрорівні доцільно розглядати через призму ефективності та результативності інноваційної діяльності суб’єкта дослідження в цілому й окремих її складових, наприклад, окремих інноваційних процесів або проектів. Крім того, треба враховувати такі ключові речі, що виникають за рахунок ефекту синергії (поєднання складових інноваційної політики в єдине ціле) та випливають з сутності інноваційної політики як економічної категорії:

- чи досягнуті стратегічні та поточні цілі суб’єкта;

- як змінилися якісні та кількісні характеристики внутрішнього середовища суб’єкта;

- як змінилася ринкова, соціальна (та інші в залежності від макро- чи мікрорівня суб’єкта дослідження) позиція в зовнішньому середовищі.

Поняття ефективність можна трактувати як кількісну характеристику об’єкта (проекту, програми, процесу тощо), що відображає його кінцеву результативність і розкриває міру повноти та якості досягнення поставлених цілей за допомогою системи показників [1]. Водночас слід розрізняти ефективність і результативність. Результативність, на думку П. Друкера, є результатом того, чи "робляться потрібні, правильні речі" (doing the right things), а ефективність є результатом того, чи "правильно створюються ці самі речі" (doing things right).Iперше і друге однаково важливо [2].

Таким чином, виходячи с вищенаведеного, необхідно визначити:

Результативність інноваційної політики – це ступінь задоволення потреб зацікавлених сторін від реалізації інноваційної політики суб’єкта дослідження.

Ефективність інноваційної політики – це кількісне вираження результативності інноваційної політики за допомогою системи показників, які характеризують відношення результатів на інноваційної політики до витрат на її реалізацію.

Методи та показники оцінки ефективності й результативності інноваційної політики.

Особливістю підходів до оцінювання ефективності інноваційної політики господарюючих суб'єктів різних рівнів, що діють у ринкових умовах, слід вважати різницю в цілях, які вони визначають у своїй діяльності. Так, державні органи влади й управління, що мають регулювати соціально-економічні процеси в державі, працюють над глобальними завданнями розвитку суспільства загалом. Держава формує зовнішні умови (інноваційну політику) для господарювання підприємств, стимулюючи зростання національної економіки. В економічній літературі звертається увага на необхідність нових підходів до оцінювання ефективності інновацій в умовах ринкової економіки.

За часів державної власності та централізованих методів управління переважав єдиний методологічний підхід для всіх організацій до оцінювання ефективності господарських рішень. Сутність його визначалася принципом: усе, що вигідно державі, має бути вигідним для всіх суб'єктів господарювання. Тобто цей підхід передбачав для всіх глобальний критерій ефективності капітальних вкладень - економічний ефект, що одержують на всіх стадіях та етапах реалізації нововведень - від проведення досліджень і розробок до використання інновації споживачем. Методичні суперечки стосувалися лише показників, якими оцінювався цей ефект - це "приведені витрати" на реалізацію новинки чи інтегральний показник - "річний економічний ефект".

Крім того, спрямування коштів на здійснення капітальних вкладень переважно мало безоплатний характер. Такий підхід дозволяв придбавати за кордоном нове обладнання, яке не використовувалось або використовувалось на неповну потужність, бо не вписувалося в існуючі технологічні процеси. Це призводило до зростання витрат на виробництво, формування цін за витратним принципом і до інших негативних наслідків.

У сучасних ринкових умовах підвищуються вимоги до економічних вимірів та економічних обґрунтувань прийняття рішень стосовно інноваційних проектів, які можуть фінансуватися лише після економічного оцінювання кожного з можливих їх варіантів. Слід зважати на те, що підприємства (організації) будують свою діяльність у напрямі досягнення своїх локальних цілей, передусім можливості успішно функціонувати на ринках виробництва нових товарів і послуг, які з'являються в результаті впровадження нових технологій. Кінцевим результатом інноваційної діяльності будь-якої організації є виробництво конкурентоспроможної продукції та зміцнення позицій на ринку і свого фінансового стану. За такого підходу вибір кращого варіанта інноваційного проекту передбачає одержання більших результатів з меншими чи однаковими витратами. Отже, в загальному вигляді економічна ефективність інновацій визначається порівнянням результатів з витратами, що забезпечили цей результат [3].

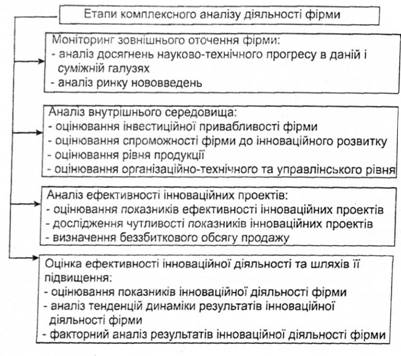

Процес комплексного оцінювання ефективності інноваційної політики фірми можна здійснювати за етапами, наведеними на рис. 8.1.

Одним із найскладніших етапів оцінювання ефективності інновацій є побудова системи моніторингу зовнішнього оточення фірми, тобто системи постійного спостереження за напрямами й досягненнями науково-технічного прогресу в конкретній та суміжній галузях. На цьому етапі фахівці фірми вивчають можливості:

- використання нових знань та інтелектуальних продуктів;

- виробництва продукції на основі нових, більш прогресивних технологічних процесів;

- застосування нових видів основних засобів і сировинних ресурсів;

- виготовлення інноваційної продукції;

- зміни продуктового портфеля;

- впровадження сучасних організаційно-технічних рішень виробничого, комерційного характеру тощо.

Рис.8.1.Етапи оцінювання ефективності інноваційної політики фірми[3]

Виходячи з сутності понять результативність та ефективність інноваційної політики методи і показники для їх оцінки можуть бути наступними.

Для оцінки результативності інноваційної політики більш доцільно використовувати експертні методи, а саме [4]:

1) SWOT – аналіз. Базується на зіставлені ринкових можливостей і загроз (зовнішне середовище) із сильними і слабкими сторонами діяльності підприємства (внутрішнє середовище). У результаті виділяють варіанти розвитку суб`єкта господарювання переважно ті, для реалізації яких є зовнішні і внутрішні можливості;

2) STP – аналіз. Дозволяє вибрати цільові ділянки ринку (сегименти), працюючи на який конкретне підприємство зможе максимально виявити свої порівняльні переваги і згладати відносні недоліки стосовно конкретних ринкових умов;

3) GAP – аналіз. Дає можливість на основі дослідження фактичних і потенційних потоків прибутку від виробництва і реалізації різних видів продукції виділити прогалини ринку, який можна заповнити новою продукцією.;

4) Стратегічна модель Портера. Дозволяє виявити й оцінити конкурентні переваги конкретних підприємств чи видів діяльності і залежно від їхчастки ринку і рівня рентабельності. На підставі цього здійснюється вибір стратегій розвитку;

5) Матриця бостонської консультативної групи. За її допомоги, зіставляючи відомі чи прогнозовані частки ринку і темпи їхнього росту, для кожного з видів продукції оцінюють ефективність його виробництва і реалізації і визначають варіанти стратегїї подальшого розвитку;

6) Матриця «Мак Кінсі – Дженерал Електрик». На підставі зіставлення привабливості фактичних чи можливих ринків і конкуретноспроможності конкретних видів діяльності виділяють ті з них, розвивати які найбільш доцільно.

7) Матриця Пітера Т.ФітцРоя. Конкуретноспроможність підприємства за відносною диферсифікацією і відносною ціною продукції;

8) Матриця “Shell-DPM”. Базується на оцінці грошового потоку, що є показником доцільності вибору в короткотерміновому періоді (матрица “зростання – частка ринку”), та оцінці віддачі інвестицій, як показника можливостей у перспективі ( матрица “привабливість - конкуретноспроможності”), тобто поєднує можливості цих матриць;

9) Матриця “розвороту” Ч. Хофера. Дозволяє аналізувати портфель замовлень та визначити за його результатами стратегією діяльності підприємства, що опинилось у скрутному становищі і якому загрожує банкротство;

10) Матриця Arthur D.Little. На ній базується оригінальна методика статегічного аналізу і планування багатогалузевого підприємства. Є також ефективним інструментом аналізу портфеля замовлень і його ефективної диферсифікації;

11) Тривимірна модель Д.Абеля. Дозволяє аналізувати галузь бізнесу СБО і портфель замовлень у трьох координатах (групи споживачів; потреби споживачів; технологія розроблення і виробництво товару, що забезпечує потреби споживачів);

12) Матриця Р.Купера. Базується на тривимірній моделі Д. Абелля. Застосовується для визначення нових напрямків діяльності підроиємства;

13) Діловий комплексний аналіз (PIMS). Його сутність полягає у встановленні кількісних закономірностей впливу факторів виробництва та ринку на довгострокову рентабільність і прибутковість підприємства.

Для оцінки ефективності інноваційної політики систематизація існуючих методів наведена на рис. 8.2 [5].

Рис. 8.2. Систематизація методів оцінки ефективності інноваційної політики

Розглянемо докладніше наведені маркетингові методи.

Сутність методу Розенберга полягає в оцінці нового товару споживачами з точки зору його придатності для задоволення потреб.

Модель з ідеальною крапкою ґрунтується на штучному введені нового компоненту, який є ідеальним з погляду споживача і найбільш повно відображає характеристику нового продукту.

Методи бізнес-аналізу передбачають оцінку попиту та пропозиції, конкурентоспроможності тощо.

Дуже часто для оцінки ефективності інноваційної політики прі проектному підході використовуються показники ефективності інноваційного проекту: NPV, IRR, PI та інші. Але більш доцільно використовувати більш комплексний підхід, який полягає у розрахунку та аналізі таких показників:

- економічної ефективності, що враховують кінцеві результати реалізації інновацій загалом по національній економіці, тобто інтегральний ефект інновацій у розробників, виробників, споживачів і бюджеті;

- виробничої (або операційної), фінансової й інвестиційної ефективності, що враховують кінцеві результати реалізації інновацій у кожного з учасників інноваційного процесу;

- бюджетної ефективності, що враховують фінансові наслідки здійснення інновацій для федерального, регіонального і місцевого бюджетів.

Система показників оцінки економічної ефективності:

1.1. Інтегральний обсяг доданої вартості (чистої продукції), включаючи амортизацію, а також її приріст порівняно з аналогом за рахунок створення, виробництва і використання інновації, грн.

1.2. Загальний (інтегральний) обсяг доданої вартості (чистої продукції), а також її приріст порівняно з аналогом за рахунок створення, виробництва і використання інновації, грн.

1.3. Загальна (інтегральна) сума доходу (прибутку й амортизації), а також його приріст порівняно з аналогом (базисним рівнем) за рахунок створення, виробництва і використання інновації, грн.

1.4. Загальна рентабельність капіталу, спрямованого на створення, виробництво і використання нововведення, обчислена на основі річного доходу, і її приріст порівняно з аналогом, у відсотках.

1.5. Економічний ефект, одержаний у сфері виробництва, створення і використання нововведення, розрахований на основі чистої продукції, включаючи амортизацію, і його приріст, грн.

1.6. Економічний ефект, що одержаний у сфері виробництва, створення і використання нововведення, розрахований на основі чистого доходу, і його приріст, грн.

1.7. Термін окупності капітальних інвестицій, спрямованих на реалізацію нововведення, у сфері його створення, виробництва і використання, і його зміна порівняно з аналогом, років.

1.8. Загальна сума податків, що надійшли до бюджету за рахунок реалізації нововведення, у сфері його створення, виробництва й використання, і її приріст порівняно з аналогом, грн.

Система показників оцінки виробничої (операційної), фінансової та інвестиційної ефективності інновацій:

2.1. Показники оцінювання виробничої ефективності нововведень:

- додана вартість (чиста продукція), включаючи амортизацію, що одержана за рахунок виробництва (створення або використання) нововведення, та її приріст порівняно з аналогом, грн;

- чиста продукція, одержана за рахунок виробництва (створення або використання) нововведення, і її приріст порівняно з аналогом, грн;

- дохід (прибуток та амортизація) за рахунок виробництва (створення або використання) нововведення, і його приріст порівняно з аналогом, грн;

- економія від зниження собівартості продукції, що одержана за рахунок виробництва (створення або використання) нововведення, грн;

- потенційний прибуток від застосування нововведення і приріст порівняно з аналогом, грн.

2.2. Показники фінансової ефективності нововведень:

- чистий дохід за рахунок виробництва (створення або використання) нововведення і його приріст порівняно з аналогом, грн;

- чистий прибуток за рахунок виробництва (створення або використання) нововведення та її приріст порівняно з аналогом, гри;

- частка чистого доходу в загальній сумі доходів за рахунок виробництва (створення або використання) нововведення і її зміна порівняно з аналогом, %;

- частка чистого прибутку в загальній масі прибутку, одержаного за рахунок виробництва (створення або використання) нововведення, і її зміна порівняно з аналогом, %;

- рентабельність продукції, розрахована на основі чистого доходу від виробництва (створення або використання) нововведення, і її приріст порівняно з аналогом, %;

- рентабельність продукції, розрахована за чистим прибутком від виробництва (створення або використання) нововведення, і її приріст порівняно з аналогом, %;

- загальна маса прибутку, одержаного за рахунок виробництва (створення або використання) нововведення, і її приріст порівняно з аналогом, гри.

2.3. Показники інвестиційної ефективності нововведень:

- економічний ефект (розрахований на основі чистої продукції, включаючи амортизацію), одержаний за рахунок виробництва (створення або використання) нововведення, і його приріст порівняно з аналогом, грн;

- економічний ефект (розрахований на основі доходу), одержаний за рахунок виробництва (створення або використання) нововведення, і його приріст порівняно з аналогом, грн;

- економічний ефект (розрахований на основі чистого прибутку), одержаний за рахунок виробництва (створення або використання) нововведення, і його приріст порівняно з аналогом, грн;

- термін окупності капітальних інвестицій (розрахований на основі чистого доходу, одержаного за рахунок виробництва, створення або використання нововведення) і його зміна порівняно з аналогом, років;

- рентабельність капітальних інвестицій, розрахована на основі чистого доходу від виробництва (створення або використання) нововведення, і її приріст порівняно з аналогом, %.

Система показників бюджетної ефективності нововведень:

3.1. Інтегральний бюджетний ефект за весь термін корисного застосування нововведення у сфері його виробництва, створення і використання, грн.

3.2. Інтегральний приведений (дисконтований або нарощений) бюджетний ефект за весь термін корисного застосування нововведення у сфері його виробництва, створення і використання, грн.

3.3. Ступінь фінансової участі держави (регіону) у фінансуванні нововведення, %.

Принципові переваги наведених показників оцінювання ефективності нововведень на відміну від показників економічної ефективності інвестиційних проектів полягають у наступному.

По-перше, такий показник, як інтегральний обсяг доданої вартості (у т. ч. амортизація) відображає загальний кінцевий результат від реалізації нововведення. Ця інформація вкрай важлива для розробників, виробників і користувачів нововведення. Вона дає змогу виявити суму коштів, якою вони можуть розпоряджатися, щоб спрямувати їх на оплату праці працівників підприємства, на розвиток соціальної сфери і на сплату податків. Отже, за допомогою цього показника забезпечується зацікавленість працівників підприємства у створенні, виробництві і використанні нововведення. Відповідно, показники економічної ефективності інвестиційних проектів відображають більше інтереси інвесторів і лише частково - інтереси підприємств, що реалізовують проект.

Такий показник, як приріст доданої вартості (у т. ч. амортизація) порівняно з аналогом вкрай важливий для підприємств, що створюють, проводять і реалізують нововведення. Він дає змогу керівникові підприємства дізнатись, наскільки зростуть можливості підприємства для збільшення витрат на оплату праці, розвитку соціальної сфери і виробництва. Аналогічну функцію виконує показник доданої вартості і її приріст порівняно з доданою вартістю, створеною за допомогою аналога. Проте в цьому випадку свідомо обмежується право підприємств використовувати амортизацію на оплату праці і розвиток соціальної сфери.

По-друге, такий показник, як загальна сума доходу (прибуток плюс амортизація), відображає можливості підприємства в розвитку виробництва (функція накопичення), соціальної сфери і для сплати податків до бюджету. Якщо питома вага доходу в загальному обсязі доданої вартості (у т.ч. амортизація) порівняно з аналогом збільшується, то упровадження нововведення забезпечує підвищення ефективності праці і витрат на його оплату, а також матеріальних і фінансових ресурсів. Показники, що приймаються для оцінки економічної ефективності інвестиційних проектів, таку функцію виконувати не можуть, оскільки вони відображають лише дисконтований (а не реальний) дохід, тобто дохід за вирахуванням частки, що вимагається інвестором.

По-третє, на основі порівняння загальної рентабельності капіталу, спрямованого на створення, виробництво й експлуатацію (використання) нововведення, можна зробити висновок про відповідність його ефективності:

а) народногосподарському рівню;

б) рівню, досягнутому підприємством щодо ефективності використання основних виробничих фондів і виробничих запасів;

в) рівню ефективності [3].

- Методичні підходи до оцінки інноваційної політики підприємства

За даними статистичної звітності можна запропонувати систему показників оцінки інноваційної політики фірми (табл. 8.1).

Таблиця 8.1 Показники оцінки інноваційної діяльності фірми

| №п/п | Показники | Джерело інформації | Опис показника |

| 1. | Рівень освоєння нових видів інноваційної продукції у загальній кількості видів продукції | Ф. № 2- пром. (інновація), розд. 3 | Характеризує частку продуктових інновацій у загальній кількості видів продукції |

| 2. | Рівень впровадження нових технологічних процесів | Ф. № 2- пром. (інновація), розд. 3 | Характеризує частку процесових інновацій у загальній кількості технологічних процесів |

| 3. | Рівень прогресивності процесових інновацій | Ф. № 2- пром. (інновація), розд. 3 | Характеризує частку маловідходних та ресурсозберігаючих технологічних процесів у загальній кількості технологічних процесів |

| 4. | Структура витрат за типами інновацій: • продуктові • процесові | Ф. № 1 -інновація, розд. 1 | Характеризує співвідношення витрат за типами інновацій |

| 5. | Питома вага витрат на технологічні інновації | Ф. № 1 -інновація, розд. 1 | Характеризує частку витрат на технологічні інновації у загальних витратах фірми |

| 6. | Структура загальних витрат на технологічні інновації за видами витрат, в т. ч. : • поточні витрати • капітальні вкладення (довготермінові інвестиції) | Ф. № 1 -інновація, розд. 1 | Характеризує співвідношення поточних і капітальних витрат на технологічні інновації |

| 7. | Структура загальних витрат на технологічні інновації за напрямами: • дослідження і розробки • придбання нових технологій • виробниче проектування • придбання основних засобів • маркетинг і реклама • інші витрати | Ф. № 1 -інновація, розд. 1 | Характеризує співвідношення втрат на технологічні інновації за напрямами інноваційної діяльності |

| 8. | Структура джерел фінансування технологічних інновацій, в т. ч за рахунок коштів: • власних • державного бюджету • місцевих бюджетів • позабюджетних фондів • вітчизняних інвесторів • Іноземних інвесторів • кредитів • інших джерел | Ф. № 1 -інновація, розд. 2 | Характеризує співвідношення джерел фінансування технологічних інновацій |

| Рівень прогресивності реалізованої інноваційної продукції, у т. ч. • продукція, що зазнала суттєвих технологічних змін або заново впроваджена • удосконалена продукція • інша інноваційна продукція | Ф № 1-інновація, розд. 3 | Характеризує частку реалізованої інноваційної продукції за ступенем оновлення | |

| 10. | Питома вага придбаних фірмою нових технологій (технічних досягнень) за фор- мами придбання: • ліцензії на використання об'єктів промислової власності • придбання права власності на винаходи, корисні моделі, промислові зразки • ноу-хау, угоди на придбання технологій • результати досліджень і розробок • одержання технологій у складі наданих інвестицій • лізинг • придбання устаткування | Ф. № 1 -інновація, розд. 4 | Характеризує частку придбаних підприємством нових технологій (технічних досягнень) за формами придбання, в т. ч. за межами України усього, з них у країнах СНД |

| 11. | Питома вага переданих фірмою нових технолога (технічних досягнень) за формами передавання: • ліцензії на використання об’єктів промислової власності • придбання права власності на винаходи, корисні моделі. промислові зразки • ноу-хау, угоди на передавання технологій • результати досліджень і розробок • передавання технологій у складі наданих інвестицій • лізинг • передавання устаткування | Ф. № 1-інновація, розд. 4 | Характеризує частку переданих підприємством нових технологій (технічних досягнень), в т. ч. за межі України, з них у країни СНД |

| 12. | Загальна кількість діючих, закуплених за кордоном ліцензій, одиниць | Ф. № 1-інновація, ряд. 501 | Характеризує ліцензійну активність фірми |

| 13. | Загальні витрати на придбання за кордоном ліцензій та освоєння виробництва продукції за ними, тис. гри. | Ф. № 1 -інновація, ряд. 502 | Характеризує ліцензійні витрати фірми |

| 14. | Питома вага середньооблікової чисельності працівників науково-дослідних, проектно-конструкторських підрозділів підприємства в середньообліковій чисельності штатних працівників, % | Ф. № 1 -інновація,

| Характеризує частку працівників науково-дослідного сектора фірми |

Зіставлення запропонованих показників за періодами надає змогу виявляти тенденції їхньої динаміки й приймати управлінські рішення щодо інноваційного розвитку фірми [6].

Крім того, для оцінювання ефективності інноваційної політики підприємства можна проводити комплексне дослідження за такими напрямами:

1. Оцінка економічної ефективності нововведень стосовно підприємства (як саме воно забезпечує конкурентоспроможність, прибуток і фінансову стабільність підприємства);

2. Оцінка ефективності управління інноваційною діяльністю стосовно забезпечення неперервності інноваційного процесу й досягнення кінцевої мети одержання новинок (продукту, технологій), які відповідають вимогам ринку.

3. Урахування фактора часу (здатність одержувати необхідні результати за визначений його проміжок).

Єдність вищезазначених компонентів дає змогу оцінити ефективність управління інноваційною діяльністю, що здійснюється на підприємстві. При цьому необхідно зважати на можливість взаємодії із зовнішнім середовищем підприємства, а саме: кількість, об'єктів інтелектуальної власності, що купують зі сторони або ж реалізують на ринку. Показник результативності інноваційної діяльності на стадії проведення НДДКР за Герасимовим має такий вигляд:

(8.1)

(8.1)

де  — результативність інноваційної діяльності на стадії проведення НДЦКР; .

— результативність інноваційної діяльності на стадії проведення НДЦКР; .  — кількість самостійно розроблених новацій (винаходів, і технічних рішень, ідей), які відповідають вимогам підприємства в t-му році;

— кількість самостійно розроблених новацій (винаходів, і технічних рішень, ідей), які відповідають вимогам підприємства в t-му році;  — кількість придбаних об'єктів інтелектуальної власності, що відповідають вимогам підприємства в t-му році;

— кількість придбаних об'єктів інтелектуальної власності, що відповідають вимогам підприємства в t-му році;  — загальна кількість новацій (винаходів, технічних рішень, ідей), як результат проведення НДЦКР і придбання об’єктів інтелектуальної власності у зовнішньому середовищі підприємством в t-му році;

— загальна кількість новацій (винаходів, технічних рішень, ідей), як результат проведення НДЦКР і придбання об’єктів інтелектуальної власності у зовнішньому середовищі підприємством в t-му році;  — кількість об’єктів інтелектуальної власності — результатів НДДКР, реалізованих у зовнішньому середовищі і не використаних у діяльності підприємства в t-му році; Т— кількість років аналізованого періоду.

— кількість об’єктів інтелектуальної власності — результатів НДДКР, реалізованих у зовнішньому середовищі і не використаних у діяльності підприємства в t-му році; Т— кількість років аналізованого періоду.

Також, можна провадити факторний аналіз витрат і результатів інноваційної діяльності фірми на основі мультиплікативних моделей.

У мультиплікативній моделі оцінки впливу витрат на освоєння інновацій на зміну витрат на одиницю обсягу реалізованої продукції  визначають за такими показниками:

визначають за такими показниками:

•  Z — витрати на освоєння нововведень і загальні витрати відповідно, грн.;

Z — витрати на освоєння нововведень і загальні витрати відповідно, грн.;

•  ВР — виручка від реалізації інноваційної продукції й загальна виручка від реалізації продукції відповідно, грн. Мультиплікативна модель має вид:

ВР — виручка від реалізації інноваційної продукції й загальна виручка від реалізації продукції відповідно, грн. Мультиплікативна модель має вид:

(8.2)

(8.2)

де  —витрати на освоєння інновацій на одиницю обсягу реалізованої продукції;

—витрати на освоєння інновацій на одиницю обсягу реалізованої продукції;  - коефіцієнт співвідношення загальних витрат до витрат на освоєння інновацій;

- коефіцієнт співвідношення загальних витрат до витрат на освоєння інновацій;  — частка виручки від реалізації інноваційної продукції у загальній сумі виручки від реалізації продукції.

— частка виручки від реалізації інноваційної продукції у загальній сумі виручки від реалізації продукції.

Побудова мультиплікативної моделі оцінки впливу рентабельності нематеріальних активів на прибуток від реалізації продукції здійснюється з використанням таких показників:

•  , П — прибуток від реалізації інноваційної продукції і прибуток від реалізації всієї продукції відповідно, грн.;

, П — прибуток від реалізації інноваційної продукції і прибуток від реалізації всієї продукції відповідно, грн.;

•  — середня за період вартість нематеріальних активів, грн.

— середня за період вартість нематеріальних активів, грн.

(8.3)

(8.3)

де  — коефіцієнт рентабельності нематеріальних активів;

— коефіцієнт рентабельності нематеріальних активів;  -вартістьнематеріальних активів на одиницю виручки від реалізації інноваційної продукції;

-вартістьнематеріальних активів на одиницю виручки від реалізації інноваційної продукції;  - коефіцієнт співвідношення прибутку від реалізації всієї продукції до прибутку від інноваційної діяльності.

- коефіцієнт співвідношення прибутку від реалізації всієї продукції до прибутку від інноваційної діяльності.

Мультиплікативна модель ефективності роботи персоналу  має вигляд:

має вигляд:

(8.4)

(8.4)

де ч — середньооблікова чисельність працівників науково-дослідних і проектно-конструкторських підрозділів та середньооблікова чисельність штатних працівників основної діяльності відповідно, осіб;  — середня за період вартість основних засобів, грн ;

— середня за період вартість основних засобів, грн ;  — рентабельність основних засобів, %;

— рентабельність основних засобів, %;  — коефіцієнт співвідношення основних засобів та нематеріальних активів;

— коефіцієнт співвідношення основних засобів та нематеріальних активів;  озброєність нематеріальними активами працівників науково-дослідних підрозділів;

озброєність нематеріальними активами працівників науково-дослідних підрозділів;  частка працівників науково-дослідних підрозділів у загальній чисельності працівників фірми.

частка працівників науково-дослідних підрозділів у загальній чисельності працівників фірми.

Зміну прибутку за рахунок зміни рентабельності продажу, коефіцієнта оборотності нематеріальних активів, коефіцієнта співвідношення нематеріальних активів та вартості основних засобів можна оцінити за допомогою такої мультиплікативної моделі:

(8.5)

(8.5)

де  — рентабельність продажу;

— рентабельність продажу;  — коефіцієнт оборотності нематеріальних активів;

— коефіцієнт оборотності нематеріальних активів;  = — коефіцієнт співвідношення середньої за період вартості нематеріальних активів до середньої за період вартості основних засобів.

= — коефіцієнт співвідношення середньої за період вартості нематеріальних активів до середньої за період вартості основних засобів.

В сучасній теорії і практиці розглядаються і інші методичні підходи ніж вищенаведені.

Проведення комплексного аналізу інноваційної діяльності на основі викладених методичних підходів сприятиме обґрунтуванню найбільш ефективних напрямів інноваційної діяльності, інноваційних програм та проектів фірми.

СПИСОК РЕКОМЕНДОВАНОЇ ЛІТЕРАТУРИ:

1. Костевко В.І. Методологічні питання оцінювання ефективності інноваційної діяльності підприємства [електронний ресурс] / І.В. Костевко // Менеджмент та підприємництво в Україні: етапи становлення і проблеми розвитку. Львів : ДВНЗ ЛНУ «Львівська політехніка». – 2011. – №714. – С. 66-73. – Режим доступу : http://ena.lp.edu.ua:8080/bitstream/ntb/11075/1/10.pdf

2. Захарченко В.І., Корсікова Н.М., Меркулов М.М. Інноваційний менеджмент: теорія і практика в умовах трансформації економіки. Навч. посіб. – К. : Центр учбової літератури, 2012. – 448 с.

3. Сумець О.М. Товарна інноваційна політика : Навчальний посібник / О.М. Сумець Є.М. Ігнатова. – К. : Хай-Тек-Пресс, 2010. – 368 с.

4. Ілляшенко С.М. Інноваційний менеджмент : підручник. – Суми : ВТД «Університетська книга», 2010. – 334с.

5. Чорна М.В.Оцінка ефективності інноваційної діяльності підприємств : монографія / М. В. Чорна, С. В. Глухова. – Харків : ХДУХТ, 2012. – 210с.

6. Інноваційна політика підприємства 6 курс лекцій[електронний ресурс]. – Режим доступу : http://knowledge.allbest.ru/economy/ 3c0a65635a3bd68a4c43a89521316d27_0.html

ПИТАННЯ ДЛЯ САМОСТІЙНО ВИВЧЕННЯ ТА ПІДГОТОВКИ ДОКЛАДІВ:

1. Шляхи підвищення ефективності та результативності інноваційної політики.

2. Фактори впливу на ефективність інноваційної політики.

3. Оцінка ефективності державної інноваційної політики.

ТЕСТОВІ ЗАВДАННЯ:

1. Економічна ефективністьна думку П. Друкераце:

А) робляться потрібні, правильні речі;

Б) правильно створюються ці самі речі;

В) робляться та правильно створюються потрібні речі.

2. Результативність інноваційної політики це:

А) це ступінь задоволення потреб зацікавлених сторін від реалізації інноваційної політики суб’єкта дослідження.;

Б) це кількісне вираження результативності інноваційної політики за допомогою системи показників, які характеризують відношення результатів на інноваційної політики до витрат на її реалізацію;

В) є результатом того, чи «правильно створюються потрібні» речі.

3. Сутність методу Розенберга полягає в:

А) у штучному введені нового компоненту, який є ідеальним з погляду споживача і найбільш повно відображає характеристику нового продукту;

Б) в дослідженні фактичних і потенційних потоків прибутку від виробництва і реалізації різних видів продукції, що дозволяє виділити прогалини ринку, які можна заповнити новою продукцією;

В) оцінці нового товару споживачами з точки зору його придатності для задоволення потреб.

На основі порівняння загальної рентабельності капіталу, спрямованого на створення, виробництво й експлуатацію (використання) нововведення, можна зробити висновок про відповідність його ефективності

А) народногосподарському рівню та рівню ефективності;

Б) рівню, досягнутому підприємством щодо ефективності використання основних виробничих фондів і виробничих запасів;

В) все вище перелічене.

5. Формула має відношення до:

А) недисконтованим методам оцінки ризику інноваційного проекту;

Б) факторного аналізу витрат і результатів інноваційної діяльності фірми на основі мультиплікативних моделей;

В) комплексному методу оцінки ефективності інноваційної політики.

Читайте також:

- B. Тип, структура, зміст уроку і методика його проведення.

- Demo 11: Access Methods (методи доступу)

- I. ЗАГАЛЬНІ МЕТОДИЧНІ ВКАЗІВКИ

- II. МЕТОДИЧНІ ВКАЗІВКИ

- II. ПОРЯДОК ПРОВЕДЕННЯ ТА ОЦІНКИ ПОТОЧНИХ ТА ПІДСУМКОВИХ ЗАНЯТЬ (ЗМІСТОВИХ МОДУЛІВ).

- II. ПОРЯДОК ПРОВЕДЕННЯ ТА ОЦІНКИ ПОТОЧНИХ ТА ПІДСУМКОВИХ ЗАНЯТЬ (ЗМІСТОВИХ МОДУЛІВ).

- II. УЧЕБНЫЕ И МЕТОДИЧЕСКИЕ ПОСОБИЯ, ПРАКТИКУМЫ

- III ПОЛІТИКИ.

- IV група- показники надійності підприємства

- IV. КЕРІВНИЦТВО, КОНТРОЛЬ І НАДАННЯ ОРГАНІЗАЦІЙНО-МЕТОДИЧНОЇ ДОПОМОГИ ПРАКТИКАНТАМ.

- IV. Учебно-методические рекомендации

- IV. Электронное учебно-методическое обеспечение дисциплины.

| <== попередня сторінка | | | наступна сторінка ==> |

| | | ІДЕНТИФІКАЦІЯ НАВЧАЛЬНОЇ ДИСЦИПЛІНИ |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |