РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Видатки державного бюджету

ДЕРЖАВНИЙ БЮДЖЕТ

| СУТЬ ПОНЯТТЯ | СУКУПНІСТЬ БЮДЖЕТНИХ ВІДНОСИН ІЗ ПРИВОДУ ФОРМУВАННЯ І БЮДЖЕТНОГО ФОНДУ КРАЇНИ |

| ЗА ЕКОНОМІЧНОЮ СУТТЮ | ГРОШОВІ ВІДНОСИНИ, ЩО ВИНИКАЮТЬ У ДЕРЖАВИ 3 ЮРИДИЧНИМИ ТА ФІЗИЧНИМИ ОСОБАМИ 3 ПРИВОДУ ПЕРЕРОЗПОДІЛУ НАЦІОНАЛЬНОГО ДОХОДУ (ЧАСТКОВО НАЦІОНАЛЬНОГО БАГАТСТВА) У ЗВ’ЯЗКУ 3 УТВОРЕННЯМ І ВИКОРИСТАННЯМ БЮДЖЕТНОГО ФОНДУ |

| ЗА ПРИЗНАЧЕННЯМ | • ВИКОРИСТОВУЄТЬСЯ ЩОДО ФІНАНСУВАННЯ НАРОДНОГО ГОСПОДАРСТВА, СОЦІАЛЬНО-КУЛЬТУРНИХ ЗАХОДІВ, ПОТРЕБ ОБОТОНИ ТА ДЕРЖАВНОГО УПРАВЛІННЯ • ДАЄ ЗМОГУ ЗОСЕРЕДИТИ ФІНАНСОВІ РЕСУРСИ НА ВИРІШАЛЬНИХ ДІЛЯНКАХ ЕКОНОМІЧНОГО ТА СОЦІАЛЬНОГО РОЗВИТКУ |

| ПО ВІДНОШЕННЮ ДО ФІНАНСОВОЇ СИСТЕМИ | СКЛАДОВА ЧАСТИНА ФІНАНСІВ, ЯКІЙ ПРИТАМАННІ ХАРАКТЕРНІ РИСИ ФІНАНСІВ, АЛЕ ВОНА МАЄ ПЕВНІ ОСОБЛИВОСТІ |

| ЗА ПІДХОДАМИ |

|

| |

|

За умов ринкової економіки бюджет є основним інструментом впливу держави на економічні процеси у суспільному виробництві.

Суть державного бюджету реалізується через розподільчу та контролюючу функції

| |||||

|

|

Державні доходи

Державні доходи

|  | ||||||||||

| |||||||||||

| |||||||||||

|  |  | |||||||||

| |||||||||||

Класифікація державних доходів

1. За джерелами утворення:

а) доходи, отримані від розподілу новоствореної вартості;

б) доходи, які включаються до складу фонду відшкодування;

в) доходи від реалізації національного багатства.

2. За надходженнями від форми власності:

а) доходи від державної форми власності;

б) доходи від інших форм власності.

3. За умовами повернення:

а) зворотні доходи - це розміщення державних позик;

6) незворотні доходи - платежі і відрахування юридичних і фізичних осіб.

4. За рівнем централізації:

а) децентралізовані - доходи, що використовуються за місцем утворення;

б) централізовані - доходи, що концентруються у державному бюджеті та в інших державних цільових фондах грошових коштів.

5.За методами мобілізації:

а) податкові;

б) неподаткові.

|

Структура доходів державного бюджету України

| |||

|

Податкові надходження:

· податки на доходи, прибуток, збільшення ринкової вартості;

· платежі за використання природних ресурсів; внутрішні податки на товари і послуги;

· податки на міжнародну торгівлю,

· інші податки.

Неподаткові надходження:

· доходи від власності та підприємницької діяльності;

· адміністративні збори та платежі, доходи від некомерційного та побічного продажу,

· надходження від штрафів та фінансових санкцій;

· інші неподаткові надходження.

Доходи від операцій з капіталом:

· надходження від продажу основного капіталу;

· надходження від продажу державних запасів товарів;

Державні цільові фонди:

· Державний фонд сприяння зайнятості населення України;

· Фонд соціального захисту інвалідів;

· Фонд на будівництво, реконструкцію, ремонт і утримання автомобільних

доріг;

· Фонд охорони навколишнього середовища;

· інші фонди.

|

| Ознака класифікації | Види доходів |

| 1. Залежно від повноти зарахування доходів до бюджету | · закріплені - які згідно з чинним законодавством повністю зараховуються до державного бюджету; · регульовані - частка яких у вигляді відсоткових відрахувань із загальнодержавних податків, зборів, обов'язкових платежів, які справляються на даній території, або дотацій і субвенцій може передаватися з державного бюджету до бюджету Автономної Республіки Крим, бюджетів областей, м. Києва і Севастополя. |

| 2. За частотою появи у бюджеті | · звичайні – постійно включаються у бюджет з року на рік; · надзвичайні - з'являються у бюджеті та зникають з нього за певних обставин (емісія, позики, створення деяких бюджетних фондів). |

| 3. За методами залучення | · податки; · обов'язкові платежі неподаткового характеру; · інші надходження. |

| 4. За новою бюджетного класифікацією | · податкові надходження; · неподаткові надходження; · доходи від операцій з капіталом; · офіційні трансферти; державні цільові фонди. |

Повна та детальна структура доходів державного бюджету визначаться бюджетною класифікацією, яку розробляє Кабінет Міністрів України і затверджує Верховна Рада України.

Фінансові інструменти формування доходів бюджету

| Інструменти | Зміст |

| Плата | · Передбачає повну еквівалентність взаємовідносин між державою та платниками. · Її розмір залежить від розміру ресурсів, які використовуються. · Надходження плати державі визначається державною власністю на ресурси, що надаються у користування. · Вона вноситься як за рахунок включення до собівартості, так і з прибутку, що визначається механізмом її стягнення. |

| Відрахування | · Проводяться за встановленими нормативами та передбачають, як правило, цільове призначення пла-тежів. |

| Податки | · Встановлюються для забезпечення виконання державою її функцій. · Це плата суспільства державі за виконання нею певних функцій (управління, оборони та соціально-економічних). · Це відрахування частини ВНП на суспільні потреби та цілі. |

| |||

|

Принципи організації державних видатків:

Принципи організації державних видатків:

· Плановість

· Цільова призначеність

· Незворотність витрат

· Дотримання режиму економії

· Ефективність використання

· Постійний контроль за використанням коштів.

|

Система державних видатків - сукупність конкретних видів державних видатків, тісно пов'язаних між собою.

|

Класифікація державних видатків

1. За участю у суспільному виробництві:

а) видатки пов'язані з розвитком матеріального виробництва;

б)видатки на утримання та розвиток сфери нематеріального виробництва.

2. За суспільним призначенням:

а) на народне господарство;

б) на соціально-культурні заходи;

в) на оборону;

г) на управління.

3. За галузевою ознакою:

1. На фінансування виробничої сфери:

а) промисловості;

б) сільського господарства;

в) капітального будівництва;

г) транспорту і зв'язку.

2. На фінансування невиробничої сфери;

а) освіти;

б) культури;

в) охорони здоров'я;

г) соціального забезпечення;

д) державного управління.

|

самофінансування бюджетне фінансування кредитне забезпечення

Сукупність конкретних видів державних видатків, тісно пов'язаних між собою, становлять систему державних видатків.

Бюджетне фінансування- це безповоротне, безкоштовне витрачання коштів із державного та місцевих бюджетів на виконання загальнодержавних функцій, функцій місцевого самоврядування та забезпечення бюджетних підприємств, установ та організацій.

Видатки всіх бюджетів поділяються на

| Поточні видатки | це витрати бюджетів на фінансування мережі підприємств, установ, організацій і органів, які діють на початок бюджетного року, а також на фінансування заходів щодо соціального захисту населення та інших заходів, що не належать до видатків розвитку, У складі поточних видатків окремо виділяються видатки бюджету, зумовлені зростанням перелічених вище об'єктів, із зазначенням усіх факторів, які вплинули на обсяг видатків. |

| Видатки розвитку | це витрати бюджетів на фінансування інвестиційної та інноваційної діяльності, зокрема: · фінансування капітальних вкладень виробничого та невиробничого призначення; · фінансування структурної перебудови народного господарства; · субвенції та, інші видатки, пов'язані з розширеним відтворенням. |

| Сутність | Це економічні відносини, які виникають у зв'язку з розподілом фонду грошових коштів держави, та їх використання за галузевим, цільовим і територіальним призначенням |

| Своєрідність | У витратах бюджету відображаються дві сторони Розподільчого процесу: · розрізнення єдиного бюджетного фонду на складові частини; · формування грошових фондів у підприємств, які отримують бюджетні асигнування. |

Особливості бюджетних видатків

| З одного боку: З іншого боку: | · обсяги видатків бюджету лімітуються розмірами надходжень доходів до бюджету; · обсяги видатків та строки використання бюджетних коштів повинні забезпечити розв'язання необхідних завдань при мінімальнім витратах із максимальним народногосподарським ефектом. видатки при вірному використанні бюджетних коштів можуть вплинути на доходи, сприяючи зростанню виробництва, розвитку науки тощо. |

Виділення коштів з бюджету здійснюється через кошторисно-бюджетне фінансування.

Кошторисно-бюджетне фінансування -це метод безповоротного, безкоштовного відпуску грошових коштів на утримання установ, що перебувають на повному фінансуванні з бюджету, на основі фінансових планів-кошторисів витрат.

Класифікація видатків бюджету

Функціональна класифікація характеризує склад видатків бюджету за галузями народного господарства (25 груп).

Відомча класифікація - це фактично перелік головних розпорядників коштів.

Економічна класифікація відповідає класифікації доходів і містить видатки:

· поточні;

· капітальні;

· нерозподілені;

· кредитування за вирахуванням погашення.

Основні терміни

| · Державні видатки | · Самофінансування |

| · Бюджетне фінансування | · Кредитне забезпечення |

| · Поточні видатки | · Державні доходи |

| · Централізовані доходи | · Децентралізовані доходи |

| · Податки | · Позика |

| · Видатки розвитку | · Кошторис витрат |

| · Кошторисно-бюджетне фінансування | · Кошторисний процес |

| · Емісія | · Власні доходи держави |

| · Закріплені доходи | · Регульовані доходи |

| · Відрахування | · |

Логічні завдання:

1. Охарактеризуйте проблему дефіциту державного бюджету. Які існують, на ваш погляд, шляхи скорочення бюджетного дефіциту в України.

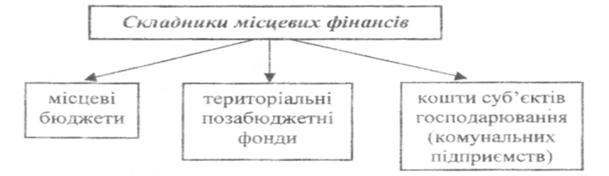

Тема 7: Місцеві фінанси

Програмна анотація

1. Сутність місцевих фінансів.

2. Доходи і видатки місцевих бюджетів.

3. Позабюджетні кошти місцевих Рад народних депутатів.

Місцеві (регіональні) фінанси за своєю економічною сутністю є системою економічних відносин, за допомогою якої національний дохід розподіляється й перерозподіляється на економічний та соці&іьний розвиток територій.

Зміцнення фінансової незалежності органів місцевого самоврядування можливо за допомогою:

Зміцнення фінансової незалежності органів місцевого самоврядування можливо за допомогою:

Важлива передумова побудови демократичної держави є самостійність і незалежність органів міського самоврядування

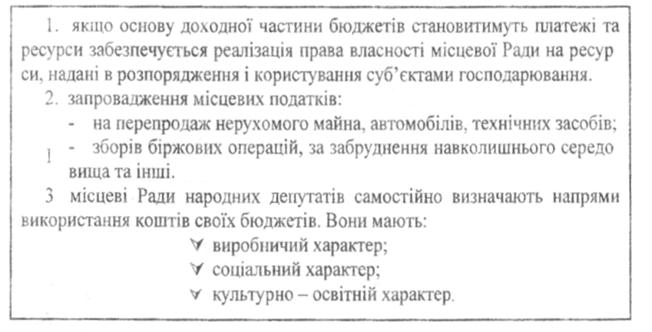

У доходи бюджетів у містах зараховується:

|

| ü податок та прибуток підприємств |

| ü прибутковий податок з громадян |

| ü плата за землю |

| ü місцеві збори і податки |

| ü частина доходів від приватизації майна |

| ü надходження від аренди |

| ü відрахування, дотації, субвенції, отримані з бюджетів вищого рівня |

| ü інші надходження |

У доходи міських, сільських, селищних бюджетів зараховується:

| ü Податок та прибуток підприємств |

| ü прибутковий податок громадян |

| ü 60% плати за землю |

| ü місцеві податки і збори |

| ü частина доходів від приватизації майна |

| ü надходження від аренди |

| ü відрахування, дотації, субвенції, отриманні з бюджетів вищого рівня |

| ü інші відрахування |

Розмежування всіх доходів, закріплених за місцевими бюджетами, здійснюється Верховною Радою Криму, обласними, міськими (міст Києва і Севастополя) Радами народних депутатів, з урахуванням економічного, соціального, природного і екологічного стану відповідних районів та населених пунктів за поданням Рад нижчих рівнів.

З бюджетів Автономної Республіки Крим, областей, міст Києва і Севастополя здійснюється видатки на такі цілі:

| фінансування установ і організацій освіти, культури, науки, |

| охорони здоров'я, фізичної культури, молодіжної політики, |

| соціального захисту населення, а також соціально - культур- |

| них заходів |

| утримання представницьких і виконавчих органів влади |

| фінансування підприємств і господарських організацій, що |

| входять до складу місцевого господарства, природоохоронних |

| заходів |

| Інші заходи |

3. Позабюджетні кошти місцевих Рад народних депутатів

Органи місцевого самоврядування всіх рівнів формують позабюджетні фонди за рахунок таких джерел:

| ü додаткових доходів одержаних за рахунок здійснення організованих ними заходів для розв'язання економічних і соціальних проблем. |

| ü доходів від продажу об'єктів міської власності, доходів від продажу населенню квартир і будинків, що належать до комунальної власності |

| ü добровільних внесків і потреб громадян, підприємств, об'єднань, організацій і установ |

| ü доходи від місцевих позик і місцевих грошово-речових лотерей |

| ü штрафів, які стримаються за одержання юридичними особами необґрунтованого доходу у зв'язку з завищенням цін, тарифів на продукцію, роботи, послуги |

| ü штрафів, які можуть встановлюватись місцевими Радами з фізичних і юридичних осіб |

| ü доходів від реалізації безхазяйного і конфіскованого майна |

| ü плата за реєстрацію суб'єктів підприємницької діяльності |

| ü районних платежів і штрафів за забруднення навколишнього середовища та ін. |

| ü орендної плати за землю |

| ü інших зборів, платежів і штрафів |

Кошти позабюджетних фондів акумулюються на спеціальних розрахунках, які відкриваються в установах банків і вилученню не підлягають.

Фінансові методи регулювання розвитку комунальної власності: доходи нід комунальної власності: витрати з місцевих бюджетів. Приватизація комунальної власності:

- зумовлює скорочення апарату управління і відповідно видатків бюджету;

- призводить до зростання доходів і відповідно платежів до бюджету в самих галузях міського господарства.

Основні терміни

| - місцеві бюджети | - ресурси місцевих бюджетів |

| - видатки місцевих бюджетів | - самостійність |

| - незалежність | - позабюджетні кошти |

Логічні завдання:

1)Які, на Ваш погляд, існують проблеми бюджетної системи України.

2)Як, на Ваш погляд, можливо вирішити фінансові проблеми місцевих

органів влади

Тема : Державний кредит

Програмна анотація

1. Сутність та значення державного кредиту.

2. Класифікація державного кредиту.

3. Державний борг.

3. Державний борг.

Державний кредит - це сукупність економічних відносин, що виникають між державою (яке кредитором або позичальником) і фізичними, юридичними особами, урядами іноземних країн та міжнародними кредитно-розрахунковими установами щодо залучення і використання додаткових фінансових ресурсів.

|

|

|

| ||||||

Деужавний кредит - залучення державою тимчасово вільних коштів юридичних і фізичних осіб у розпорядження відповідних органів державної влади для використання їх на фінансування державних витрат.

Призначення державного кредиту:

· засіб формування у руках держави додаткових фінансових ресурсів;

· створює умови для досягнення збалансованості доходів і видатків населення,

підприємств та організацій;

· важіль нормалізації грошового обігу в країні;

· джерело збільшення грошових доходів у власників цінних паперів та

вкладників банків;

· міжнародний державний кредит для країни-отримувача коштів є джерелом

додаткових можливостей із прискорення соціально-економічного розвитку;

| |||||

| |||||

|

Ощадна справа - мобілізовані грошові кошти ощадних банків спрямовуються в доходи бюджету.

|

Ознаки Види

1 За правом оформлення 1. На підставі угод Ознаки Види

1 За правом оформлення 1. На підставі угод

2. Цінними паперами

2 За місцям розміщення 1. Внутрішні

2. Зовнішні 2. Цінними паперами

2 За місцям розміщення 1. Внутрішні

2. Зовнішні

3 За правом емісії 1. Державні 3 За правом емісії 1. Державні

2. Місцеві

4 За забезпеченістю 1. Заставні

2. Беззаставні 2. Місцеві

4 За забезпеченістю 1. Заставні

2. Беззаставні

5 За терміном погашення 1. Короткострокові (до 1 року)

2. Середньострокові (1-5 років)

3. Довгострокові (понад 5 років) 5 За терміном погашення 1. Короткострокові (до 1 року)

2. Середньострокові (1-5 років)

3. Довгострокові (понад 5 років)

б За характером погашення 1. Одноразове

2. Частинами: рівними долями,

наростаючими сумами,

зменшуючими сумами б За характером погашення 1. Одноразове

2. Частинами: рівними долями,

наростаючими сумами,

зменшуючими сумами

7 За характером зобов'язань 1. 3 правом довготермінового

погашення

2. Без права довготермінового

погашення 7 За характером зобов'язань 1. 3 правом довготермінового

погашення

2. Без права довготермінового

погашення

|

Оформлення державних позик цінними паперами може бути:

Міжнародний державний кредит - це сукупність фінансових відносин, за якими на світовому фінансовому ринку держава виступає позичальником або кредитором. Залучення коштів зі світового ринку позичкових капіталів відбувається за допомогою випуску і розміщення державних зовнішніх позик на умовах строковості, від платності і зворотності.

Державні зовнішні позики:

Надаються у

а)грошовій формі у валютах:

* країни кредитора;

* країни-позичальника;

* третьої особи;

б) товарній формі Бувають:

а) середньострокові;

б) довгострокові.

Читайте також:

- II. Класифікація видатків та кредитування бюджету.

- III. Виконання бюджету

- Автоматизована система ведення державного земельного кадастру

- Алгоритм розробки методичних основ бюджетування

- Апарат державного управління як система органів виконавчої влади.

- Аргументи на користь і проти державного регулювання аграрної сфери

- Бюджет – загальне поняття, що об’єднує різноманітні фінансові документи, які включають заплановані доходи і державні видатки на відповідний період.

- Бюджетна класифікація видатків та кредитування бюджету

- Бюджетна класифікація доходів бюджету

- Бюджетна класифікація фінансування бюджету

- Бюджетне повноваження Державного казначейства України.

- Бюджетний контроль - це порівняння показників бюджету зі звітом за відповідний період часу.

| <== попередня сторінка | | | наступна сторінка ==> |

| Частина фонду споживання. | | | Погашаються |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |