РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Фінанси підприємств, як головна і визначальна ланка фінансової системи держави. Суть та функції фінансів підприємств

План

ТЕМА 1. ОСНОВИ ФІНАНСІВ ПІДПРИЄМСТВ

На 2011-2012 н.р.

Чернівці - 2011 ЗМІСТ

КОНСПЕКТ ЛЕКЦІЙ

з дисципліни

“ФІНАНСИ ПІДПРИЄМСТВ”

підготовки бакалавра

для груп ФК-21, ФК-22, ФК-23, ФК-24, ФК-25 (ФЕФ)

| Структура робочої програми | |

| Тема 1. Основи фінансів підприємств | |

| Тема 2. Організація грошових розрахунків підприємств | |

| Тема 3. Грошові надходження підприємств | |

| Тема 4. Формування і розподіл прибутку | |

| Тема 5. Оподаткування підприємств | |

| Тема 6. Обігові кошти | |

| Тема 7. Кредитування підприємств | |

| Тема 8. Фінансове забезпечення відтворення основних засобів | |

| Тема 9. Оцінка фінансового стану підприємства | |

| Тема 10. Фінансове планування на підприємствах | |

| Тема 11. Фінансова санація підприємств | |

| Список рекомендованої літератури | |

| Термінологічний словник |

Структура навчальної дисципліни “Фінанси підприємств”

для груп ФК-21, ФК-22, ФК-23, ФК-24, ФК-25 (ФЕФ)

| Назва модуля, змістового модуля, тем та їх змісту | Всього (годин) | Розподіл навчальної роботи (години) | Оцінка видів навчальної діяльності за змістовими модулями (бали) | Підсумкова оцінка видів навчальної діяльності за модулями (бали) | |||||||||||||||||||

| лекційні | Семінарські та заняття | Ппрактичні заняття | Самостійна робота (годин) | Індивідуальна робота, ІНДЗ | |||||||||||||||||||

| Модуль I. | |||||||||||||||||||||||

| Змістовий модуль I. Суть фінансів підприємств та їх організація | |||||||||||||||||||||||

| Тема 1. Основи фінансів підприємств | - | ||||||||||||||||||||||

| Тема 2. Організація грошових розрахунків підприємств | - | ||||||||||||||||||||||

| Тема 3. Грошові надходження підприємств | - | ||||||||||||||||||||||

| Тема 4.Формування і розподіл прибутку | - | ||||||||||||||||||||||

| Тема 5.Оподаткування підприємств | - | ||||||||||||||||||||||

| Модульна контрольна робота 1 | |||||||||||||||||||||||

| Разом за модуль 1 | |||||||||||||||||||||||

| Модуль II. | |||||||||||||||||||||||

| Змістовий модуль2. Оцінка основних аспектів діяльності підприємства | |||||||||||||||||||||||

| Тема 6.Обігові кошти | |||||||||||||||||||||||

| Тема 7.Кредитування підприємств | |||||||||||||||||||||||

| Тема 8.Фінансове забезпечення відтворення основних засобів | - | ||||||||||||||||||||||

| Змістовий модуль3. Забезпечення планування діяльності підприємства | |||||||||||||||||||||||

| Тема 9.Оцінка фінансового стану підприємства | |||||||||||||||||||||||

| Тема 10.Фінансове планування на підприємствах | |||||||||||||||||||||||

| Тема 11.Фінансова санація підприємств | |||||||||||||||||||||||

| Модульна контрольна робота 2 | |||||||||||||||||||||||

| Разом за модуль 2 | |||||||||||||||||||||||

| Модуль IIІ. Індивідуальна та самостійна робота | |||||||||||||||||||||||

| ІНДЗ | |||||||||||||||||||||||

| Екзамен / залік | |||||||||||||||||||||||

| Загальна кількість годин, балів | |||||||||||||||||||||||

Лекція 1 (2 год.)

Мета заняття: ознайомити студентів із основами організації фінансів підприємств, функціями фінансів підприємств, сферами фінансових відносин на підприємстві; привчати творчо оперувати набутими знаннями, розвивати логічне мислення студентів.

1. Фінанси підприємств, як головна і визначальна ланка фінансової системи держави. Суть та функції фінансів підприємств.

2. Економічний зміст фінансових ресурсів підприємств. Джерела та методи формування фінансових ресурсів.

3. Суть та структура фінансового механізму.

Рекомендована література: 1,34-42,43,45,49,54,60,61,66,69,71,73,76,81,85,87,91

Питання для самостійної роботи студентів

1. Сутність державного регулювання формування фінансових ресурсів.

2. Особливості організації фінансів залежно від форми власності, галузі економіки, організації бізнесу, сфери діяльності.

3. Сфери фінансових відносин підприємств.

4. Принципи організації фінансів підприємств.

5. Фінансова діяльність та фінансова робота на підприємстві.

У фінансовій системі держави головною, визначальною її ланкою є фінанси підприємств, оскільки вони функціонують у сфері суспільного виробництва, в якій створюються матеріальні блага, валовий внутрішній продукт (ВВП) і національний дохід суспільства, а також формується основна частина фінансових ресурсів держави.

Розподіл і перерозподіл створюваних матеріальних і духовних благ у грошовій формі здійснюються за допомогою фінансів шляхом формування цільових грошових фондів у відповідних галузях народного господарства.

Використання фінансів дає можливість підприємствам сфери матеріального виробництва забезпечити безперервність процесу відтворення, вирішення виробничих, економічних та соціальних завдань, формування централізованих і децентралізованих фондів грошових коштів на рівні як держави, так і суб'єктів господарювання.

Економічну сутність фінансів підприємств розкриває сукупність грошових відносин, які виникають у суб'єктів господарювання у процесі їх створення і здійснення ними виробничо-фінансової діяльності. Це грошові відносини:

- між підприємствами та їх засновниками, які виникають при формуванні статутного фонду (капіталу) — одержання грошей з державного бюджету, надходження пайових внесків та ін. Сума статутного капіталу державного (муніципального) підприємства відображає розмір статутного фонду, а акціонерного товариства — суму випущених ним акцій;

- між підприємствами та іншими суб'єктами господарювання (постачальниками, покупцями, будівельними та іншими організаціями), що виникають у процесі купівлі-продажу продукції, надання послуг тощо;

- між підприємствами та різноманітними ланками фінансово-кредитної системи щодо внесків у ці ланки (бюджет, централізовані фонди тощо) різних видів податків та платежів і отримання з них коштів на різні цілі. До них належать також фінансові відносини підприємств з установами банків, які виникають у процесі отримання і погашення кредитів, безготівкових розрахунків, а також відносини з органами майнового і особистого страхування з приводу сплати в них підприємствами страхових внесків і отримання від них відповідних страхових відшкодувань. У цю групу включаються також відносини підприємств з фондовим ринком та інвестиційними фондами;

- між підприємством і зайнятими на ньому працівниками з приводу формування фонду оплати праці, її виплати, матеріального заохочення; виплати дивідендів за акціями, а також стягнення грошей за завдані збитки і утримання податків;

- у межах підприємств, які виникають при розподілі отримуваних доходів і накопичень, формуванні різноманітних фондів грошових коштів. Так, при розподілі отримуваного виторгу частину його підприємства спрямовують передусім на відшкодування вартості спожитих у виробництві основних і оборотних фондів, потім — на відшкодування витрат живої праці, а з частини, яка залишилась, формують чистий дохід (прибуток), з якого створюються і поповнюються відповідні резерви і фонди: резервний, статутний, розвитку виробництва, дивідендів (в акціонерних товариствах) тощо.

Іншими словами, створення і функціонування підприємств, їх господарська діяльність пов'язані з грошовими відносинами, які опосередковують процеси виробництва і продажу продукції, отримання доходів і накопичень та їх розподіл за відповідними каналами (фондами). У цьому зв'язку об'єктом фінансів підприємств є грошові відносини, пов'язані з отриманням доходів і накопичень, їх розподілом, формуванням і використанням відповідних фондів грошових коштів. Суб'єктами є підприємства і організації, установи (банківські та бюджетні), позабюджетні фонди та інші суб'єкти господарювання.

Обов'язковими передумовами ефективного функціонування фінансів підприємств є:

- різноманітність форм власності;

- свобода підприємництва та самостійність у прийнятті рішень;

- вільне ринкове ціноутворення та конкуренція;

- самофінансування підприємництва;

- правове забезпечення правил економічної поведінки всіх суб'єктів підприємницької діяльності;

- обмеження і регламентація державного втручання в діяльність підприємств.

Матеріальною умовою появи і функціонування фінансів є гроші, покладені в основу існування відповідних видів грошових відносин підприємств.

Виникають фінансові відносини на підприємствах у процесі їх створення, здійснення ними виробничо-фінансової діяльності, розподілу доходів і накопичень, формування відповідних грошових фондів.

Таким чином, фінанси підприємств є системою грошових відносин, що виникають у процесі отримання і розподілу грошових доходів і накопичень, формування і використання відповідних фондів грошових коштів.

Матеріальною базою фінансів підприємств є виробництво, тобто у процесі виробництва продукції, її продажу формуються відповідні доходи підприємств, фонди грошових коштів. Фінанси підприємств і виробництво взаємопов'язані і впливають один на одного. Що стабільніше економіка підприємств, то стійкіше їх фінансове становище. Іншими словами, стійкість фінансового становища підприємств забезпечується зростанням виробництва і підвищенням його ефективності.

Матеріальним змістом фінансів підприємств є фонди грошових коштів, які створюються на підприємствах у процесі розподілу їх доходів і накопичень.

Фінанси підприємств слід відрізняти від грошей, грошових коштів, фінансових ресурсів. Гроші, грошові кошти, фінансові ресурси — це специфічні, самостійні економічні категорії, які можна змінювати кількісно (збільшувати, зменшувати). Фінанси ж підприємств — це грошові відносини, які функціонують на основі грошей, їх не можна змінювати кількісно.

Призначення фінансів підприємств — забезпечувати фінансовими ресурсами безперервність процесу виробництва суб'єктів господарювання, розширювати їх виробничі фонди (основні й оборотні), активно впливати на підвищення продуктивності праці, зниження собівартості продукції, збільшення накопичень і підвищення ефективності виробництва.

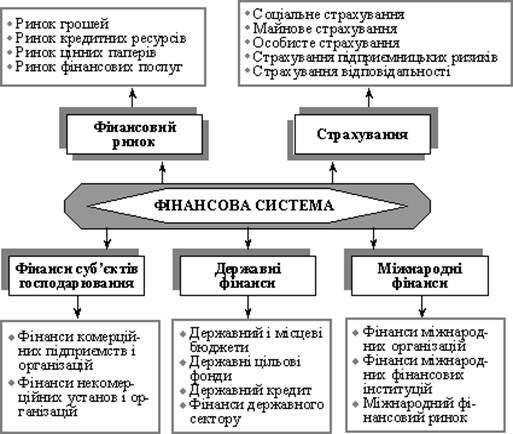

Фінанси підприємства – це економічні відносини, пов’язані з рухом грошових коштів, формуванням грошових потоків, розподілом і використанням доходів і грошових фондів суб’єктів господарювання в процесі відтворення.

Рис. 1.1 Місце фінансів підприємств в фінансової системи

У процесі відтворення фінанси підприємств як економічна категорія проявляються та виражають свою суть, свою внутрішню властивість через такі функції:

- формування фінансових ресурсів у процесі виробничо-господарської діяльності;

- розподіл та використання фінансових ресурсів для забезпечення операційної виробничої та інвестиційної діяльності, для виконання своїх фінансових зобов'язань перед бюджетом, банками, господарюючими суб'єктами;

- контроль за формуванням та використанням фінансових ресурсів у процесі відтворення.

За умов ринкової економіки, коли підприємства мусять самостійно вирішувати проблеми фінансового забезпечення власної виробничо-господарської та інвестиційної діяльності, значно зростає роль фінансів підприємств. До найважливіших завдань останніх належить забезпечення стабільності економіки та суспільного життя в країні. Це досягається в процесі оптимізації розподілу та перерозподілу валового внутрішнього продукту як на рівні підприємств, так і на загальнодержавному рівні. На макроекономічному рівні фінанси підприємств забезпечують формування фінансових ресурсів країни через бюджет та позабюджетні фонди.

2. Економічний зміст фінансових ресурсів підприємства. Джерела та методи формування фінансових ресурсів підприємств

Фінанси - це кровоносна система економічного базису, яка забезпечує життєдіяльність підприємництва. Рух коштів, його швидкість та масштаби визначають працездатність фінансової системи. З руху коштів розпочинається і ним же завершується кругообороту засобів підприємства, оборот усього капіталу.

У процесі реалізації продукції, робіт, послуг на рахунки підприємств постійно надходять грошові кошти у вигляді виручки від реалізації. Кошти надходять також від фінансово-інвестиційної діяльності підприємств: від придбаних акцій, облігацій та інших видів цінних паперів; від вкладання коштів на депозитні рахунки; від здавання майна в оренду. Однак підприємство розпоряджається не всіма грошовими коштами, які воно одержує. Частина отриманих коштів перерозподіляється в державну казну через справляння різноманітних податків та зборів.

Як правило, при широкому використанні в економічній науці і на практиці термін «фінансові ресурси» розуміють як грошові кошти, що знаходяться в розпорядженні держави, підприємств, господарських організацій та установ, що використовуються для покриття витрат і утворення різних фондів і резервів.

Однак грошові кошти - це більш широке поняття, ніж фінансові ресурси, які складають лише частину грошових коштів.

Різниця між грошовими коштами і фінансовими ресурсами наочно видно на прикладі доходу підприємства від продажу продукції. Сума валового доходу є величину грошових коштів, що надійшли на розрахунковий рахунок підприємства в банку. З цієї суми грошових коштів значну частину становлять оборотні кошти, авансовані в процесі виробництва на оплату сировини, матеріалів, палива, електроенергії, і лише частина є джерелом фінансових ресурсів.

Різні вчені по різному трактують або дають визначення поняттю фінансові ресурси. У фінансово-кредитному словнику: "Фінансові ресурси — це грошові кошти, які перебувають у розпорядженні підприємств, господарських організацій та установ". Як бачимо, у наведеному значенні фінансові ресурси прирівнюються до коштів. Але кошти, які перебувають на поточному, валютному рахунках, у касі підприємства знеособлені й не мають цільового призначення. Отже, відбувається ототожнення фінансових ресурсів із грошовими.

На думку А.Г. Загороднього, "фінансові ресурси - це сукупність коштів, що є в розпорядженні держави та суб'єктів господарювання". Знов-таки, це визначення не точне й не повне, оскільки зводить поняття "фінансові ресурси" до сукупної маси коштів на підприємстві. На противагу цьому фінансові ресурси характеризують грошові нагромадження, грошові фонди, які формуються в процесі розподілу створеного на підприємстві продукту.

Згідно з Опаріним фінансові ресурси – це сума коштів, які спрямовані в оборотні і необоротні активи підприємства. Поддєрьогін вважає, що фінансові ресурси – це грошові засоби, які є в розпорядження підприємства, а саме грошові фонди, а також частина грошових засобів в не фондовій формі. Відповідно до Павлової фінансові ресурси – це частина грошових доходів та надходжень суб’єктів господарювання, які використовуються для формування фондів фінансових ресурсів або в не фондовій формі для забезпечення процесів відтворення

Фінансові ресурси підприємства – це їх власний та залучений грошовий капітал, який вони використовують для формування власних активів і здійснення фінансового-господарської діяльності з метою отримання доходу, прибутку.

Перехід на ринкові умови господарювання, запровадження комерційних засад у діяльність підприємств, приватизація державних підприємств потребують нових підходів до формування фінансових ресурсів. Так, нині важливе місце в джерелах фінансових ресурсів належить пайовим та іншим внескам фізичних та юридичних осіб, членів трудового колективу. Водночас значно скорочуються обсяги фінансових ресурсів, які надходять від галузевих структур, обсяги бюджетних субсидій від органів державної влади. Збільшується значення прибутку, амортизаційних відрахувань та позичкових коштів у формуванні фінансових ресурсів підприємств. Усе це змушує підприємства виявляти ініціативу та винахідливість, нести повну матеріальну відповідальність.

Обсяг виробництва, його ефективність зумовлюють розмір, склад та структуру фінансових ресурсів підприємства. У свою чергу, від величини фінансових ресурсів залежить зростання виробництва та соціально-економічний розвиток підприємства. Так, зниження матеріаломісткості продукції, тобто випуск більшої кількості продукції без збільшення обсягу використовуваного для цієї сировини і матеріалів, веде до економії фінансових ресурсів. Зменшення витрат живої праці на одиницю продукції означає зростання ефективності використання трудових ресурсів, що також веде до економії фінансових ресурсів через зростання грошових накопичень і зменшення потреб підприємства в додаткових грошових коштах.

Ефективність використання фінансових ресурсів можна оцінювати за допомогою зіставлення досягнутих результатів діяльності (наприклад, прибутку) з сумою фінансових ресурсів, які були в розпорядженні підприємства за відповідний період.

Однак не завжди результат господарської діяльності залежить тільки від ефективного використання фінансових ресурсів. Так, оптимально розподіливши і використавши фінансові ресурси підприємство може мати збитки в результаті зниження трудової дисципліни, порушення технології виробництва, перевитрати матеріалів, сировини та інших причин. Тому, для того щоб більш детально розглянути проблему ефективного використання фінансових ресурсів, необхідно оцінити ефективність використання всіх складових частин, які формують в цілому фінансові ресурси підприємства..

Пошук фінансових джерел розвитку підприємства, забезпечення найефективнішого інвестування фінансових ресурсів набуває важливого значення в роботі фінансових служб підприємства за умов ринкової економіки.

У процесі формування фінансових ресурсів підприємств важливе значення має структура їхніх джерел. Підвищення питомої ваги власних коштів позитивно впливає на фінансову діяльність підприємств. Висока питома вага залучених коштів ускладнює фінансову діяльність підприємства та потребує додаткових витрат на сплату відсотків за банківські кредити, дивідендів на акції, доходів на облігації, зменшує ліквідність балансу підприємства, підвищує фінансовий ризик. Тому в кожному конкретному випадку необхідно детально продумати доцільність залучення додаткових фінансових ресурсів.

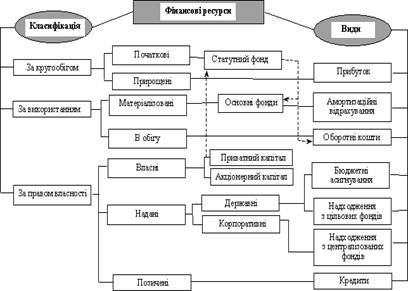

Фінансові ресурси класифікуються за такими ознаками: за кругообігом; за використанням; за правом власності (рис1.2).

Рис.1.2. Класифікація та види фінансових ресурсів підприємства

За кругообігом розрізняють початкові фінансові ресурси, тобто ті, з якими підприємство починає свою діяльність і які концентруються у статутному фонді, і прирощені — отримані підприємством у результаті його діяльності у формі чистого доходу — прибутку.

За характером використання виділяють матеріалізовані фінансові ресурси — вкладені в основні засоби, які постійно забезпечують виробничий процес, і ті, що перебувають в обігу, обслуговуючи окремий виробничий цикл — оборотні кошти. Оскільки основні засоби постійно зношуються, то для їх оновлення встановлені амортизаційні відрахування, що є формою цільових фінансових ресурсів.

За правом власності фінансові ресурси поділяють на власні кошти підприємницької структури (залежно від форми власності це приватний, пайовий чи акціонерний капітал), надані безоплатно державою з бюджету чи фондів цільового призначення або корпоративними формуваннями з централізованих фондів та позичені — отримані кредити.

Фінансові ресурси як джерела формування активів підприємства відображаються у пасиві балансу, а засоби, у тому числі й грошові кошти, — у активі балансу.

Зв'язок між фінансовими ресурсами і грошовими коштами виявляється у тому, що грошові кошти є матеріальним вираженням фінансових ресурсів.

Сума джерел формування активів підприємства, зафіксована у пасиві балансу, є капіталом підприємства.

Капітал класифікують за рядом ознак:

1. За джерелами формування:

- власний;

- позичений;

- залучений;

2. За метою використання :

- виробничий;

- позичковий;

- спекулятивний;

3. За формою інвестування:

- фінансовий (цінні папери, грошові кошти дебіторська заборгованість);

- матеріальний (основні засоби, виробничі запаси);

- нематеріальний (патенти, ліцензії, „ноу-хау”).

4. За об’єктом інвестування – основний і оборотний.

5. За формою перебування в процесі кругообігу:

- грошовий ;

- виробничий;

- товарний;

6. За формою власності – приватний і державний.

7. За організаційно-правовою формою:

- акціонерний;

- пайовий;

- індивідуальний;

8. За характером використання власниками – споживчий і нагромаджений.

9. За правовими нормами функціонування :

- легальний;

- “тіньовий”.

10. За ступенем незалежності капітал поділяється на постійний і змінний.

Постійний капітал включає в себе власний капітал та довгостроковий позичений капітал. Змінний капітал включає в себе короткостроковий позичений капітал.

Склад і обсяги фінансових ресурсів залежать від виду та розміру підприємства, роду його діяльності, обсягів виробництва.

При цьому обсяг фінансових ресурсів тісно пов'язаний з обсягом виробництва, ефективністю діяльності підприємства. Зі збільшенням обсягу виробництва і підвищенням ефективності діяльності підприємства збільшується обсяг власних фінансових ресурсів, і навпаки.

Достатній обсяг фінансових ресурсів, їх ефективне використання визначають стійкий фінансовий стан підприємства: платоспроможність, фінансову стійкість, ліквідність. У цьому зв'язку найважливішим завданням підприємств є пошук резервів збільшення власних фінансових ресурсів і найбільш ефективне їх використання з метою підвищення ефективності роботи підприємства загалом.

Методи формування фінансових ресурсів : поворотний (кредитування) і безповоротний (фінансування).

Кредитування – це одержання позики на умовах терміновості, забезпеченості, платності, повернення та цільового використання.

Фінансування включає в себе:

- самофінансування – використання тільки власних коштів для провадження фінансово-господарської діяльності;

- державне фінансування – залучення у господарську діяльність підприємств бюджетних та позабюджетних коштів;

- інші види фінансування: спонсорські кошти, подарунки тощо.

Принципи формування фінансових ресурсів

- врахування перспектив розвитку господарської діяльності підприємства;

- забезпечення відповідності обсягу ресурсів, що залучаються, до обсягу активів підприємства, що формуються;

- забезпечення оптимальності структури фінансових ресурсів з позицій їх ефективного функціонування;

- забезпечення мінімізації затрат при формування фінансових ресурсів підприємства з різних джерел;

- забезпечення високоефективного використання ресурсів у процесі господарської діяльності.

Дотримання вищезазначених принципів забезпечить підприємство необхідною кількість фінансових ресурсів, і що саме головне не призведе до погіршення фінансової стійкості та платоспроможності підприємства.

При розгляді першого питання даної лекції, а саме класифікуючи фінансові ресурси ми зазначили, що за правом власності фінансові ресурси поділяють на власні та залучені або позикові фінансові ресурси.

Значення та характеристику позиковим фінансовим ресурсам ми висвітлюватимемо при розгляді наступної лекції, а зараз детальніше зупинимось на розгляді питання власних фінансових ресурсів.

Власні фінансові ресурси – це власні джерела фінансування підприємства, які без визначення терміну повернення внесені його засновниками або залишені ними на підприємстві з чистого прибутку. До складу власного капіталу (власних фінансових ресурсів) крім статутного (пайового) включають також додатковий вкладений капітал, інший додатковий капітал, резервний, нерозподілений прибуток, цільове фінансування та ін.

Власний капітал є підставою початку і продовження господарської діяльності і виконує функції:

- довгострокове функціонування;

- відповідальність і захист кредиторів;

- компенсація завданих збитків;

- кредитоспроможність;

- стабільність економіки;

- фінансування ризику при здійсненні ризикових операцій є забезпеченням;

- незалежності і влади;

- розподіл доходів і активів.

Переваги власного капіталу полягають в простоті залучення, високій віддачі та забезпеченні стійкості і платоспроможності підприємства в довгостроковому періоді.

Недоліки ж використання власного капіталу наступні, обмеженість обсягів залучення, а відповідно і розширення діяльності, висока вартість та невикористання можливості приросту рентабельності за рахунок залучення позик.

Складовими власних фінансових ресурсів підприємства є:

- статутний капітал;

- амортизаційні відрахування;

- додатково вкладений капітал;

- нерозподілений прибуток;

- резерви, накопичені підприємством;

- валовий дохід та прибуток від різних видів господарської діяльності;

- ресурси від реалізації майна;

- інші внески юридичних і фізичних осіб (цільове фінансування, добродійні внески й інше).

Статутний капітал — це зафіксована в установчих документах загальна вартість активів, яка є внеском власників у капітал підприємства.

Статутний капітал є основною частиною власного капіталу та основним джерелом власних фінансових ресурсів підприємства. За рахунок його коштів формуються основні фонди і оборотні активи підприємства.

Амортизаційні відрахування являють собою специфічний вид цільових фінансових ресурсів. Амортизаційні відрахування, як фінансові ресурси підприємства, окремо не формуються, а надходять на поточний рахунок у складі виручки від реалізації. Їх виділення здійснюється на підставі обліку на окремому бухгалтерському рахунку. Нараховується амортизація щомісячно, а використовується відповідно до установлених планів, через оплату витрат безпосередньо з поточного рахунку.

Амортизаційні відрахування спрямовуються на фінансування капітальних вкладень — нове будівництво, розширення і модернізацію діючих потужностей, технічне переозброєння, придбання нової техніки, упровадження новітніх технологій тощо. Їх використовують разом з іншими джерелами фінансування капітальних вкладень (прибутком, середньо- і довгостроковим кредитом, бюджетними асигнуваннями, надходженнями з централізованих фондів, іншими мобілізованими і залученими коштами.

Додатковий вкладений капітал відображає суму перевищення вартості реалізації випущених акціонерним товариством акцій над їх номінальною вартістю. Інший додатковий капітал також може включати суму дооцінки позаоборотних активів, вартість активів, отриманих підприємством безоплатно від інших юридичних або фізичних осіб, та інші види додаткового капіталу.

Нерозподілений прибуток — це сума прибутку, що залишився на підприємстві та реінвестований у його господарську діяльність.

Резерви, накопичені підприємством – це сума резервів, створених на підприємстві відповідно до чинного законодавства або засновницьких документів.

Валовий дохід та прибуток від різних видів господарської діяльності – головною діяльності підприємства є отримання доходу, прибутку. Частина доходу направляється на розрахунок з постачальниками, бюджетом, працівниками і тому подібне, а частину доходу власники можуть направляти на збільшення статутного капіталу або використовувати для розвитку власного підприємства. Саме цю частину грошових коштів можна віднести до власних фінансових ресурсів.

Ресурси від реалізації майна - в процесі своєї діяльності підприємство може реалізовувати частину власного майна яке вже для нього є морально застарілим або непотрібне. Кошти від реалізації даного майна є власними фінансовими ресурсами підприємства.

Цільове фінансування — це сума цільових надходжень, отриманих з бюджету, або від юридичних, фізичних осіб в вигляді добровільних внесків.

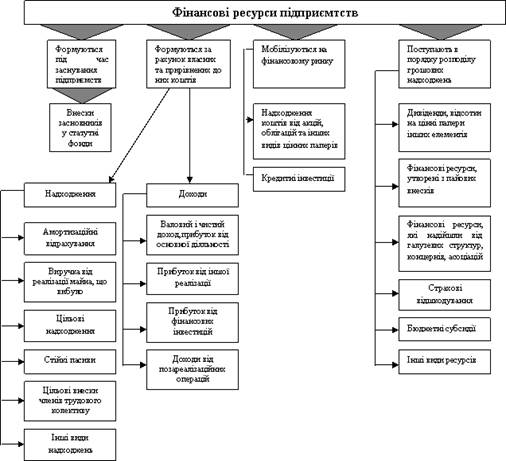

Рис. 1.3. Джерела формування фінансових ресурсів

Читайте також:

- Cистеми безпеки торговельних підприємств

- I. Органи і системи, що забезпечують функцію виділення

- I. Особливості аферентних і еферентних шляхів вегетативного і соматичного відділів нервової системи

- II. Анатомічний склад лімфатичної системи

- IV група- показники надійності підприємства

- IV. Розподіл нервової системи

- IV. Система зв’язків всередині центральної нервової системи

- IV. Філогенез кровоносної системи

- L2.T4/1.Переміщення твердих речовин по території хімічного підприємства.

- POS-системи

- VI. Філогенез нервової системи

- WEB - сайт підприємства в Інтернет

| <== попередня сторінка | | | наступна сторінка ==> |

| Тема 12. Аналіз підприємницького ризику | | | Суть та структура фінансового механізму |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |