РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Шляхи зниження собівартості продукції підприємства

В умовах ринкової економіки, коли головною метою підприємств є прагнення до одержання максимального прибутку, зниження собівартості продукції стає головним чинником на шляху його підвищення.

Собівартість продукції є не тільки найважливішою економічною категорією, але і якісним показником, на підставі якого можна судити про ефективність використання підприємством різноманітних видів ресурсів, а також про рівень організації праці на підприємстві.

З економічних і соціальних позицій значення зниження собівартості для підприємства полягає у наступному:

Ø у збільшенні прибутку, що залишається у розпорядженні підприємства, а отже, у появі можливості не тільки в простому, але й розширеному відтворенні;

Ø у появі більшої можливості для матеріального стимулювання робітників і рішення багатьох соціальних проблем колективу підприємства;

Ø у поліпшенні фінансового стану підприємства і зниженні ступеню ризику банкрутства;

Ø у можливості зниження ціни реалізації на свою продукцію, що дозволяє значною мірою підвищити конкурентоздатність продукції і збільшити обсяг продажів.

Основним джерелом зниження собівартості продукції є зростання продуктивності праці. Це обумовлюється тим, що, по-перше, за рахунок зростання продуктивності праці досягається економія заробітної плати, так як зростання продуктивності праці призводить до скорочення витрат на виробництво продукції, а по-друге, завдяки зростанню продуктивності збільшується випуск продукції, за рахунок чого досягається зниження собівартості продукції шляхом економії непропорційних витрат.

Друге джерело – зменшення витрат на матеріали, паливо, енергію – має найважливіше значення для матеріалоємних галузей. Зменшення витрат матеріалів здійснюється шляхами: скорочення втрат, заміна дорогих матеріалів більш дешевими, зменшення витрат на постачання матеріалів, покращення нормування витрат матеріалів.

Скорочення витрат на обслуговування виробництва та на управління досягається головним чином шляхом зменшення чисельності робітників за рахунок застосування ефективніших методів організації управління та обслуговування виробництва, більш прогресивної техніки.

Економія витрат на збут досягається завдяки укріпленню дисципліни праці, ритмічності виробництва, дотримання договірної дисципліни.

Ефективним методом пошуку шляхів зниження собівартості продукції є функціонально-вартісний аналіз.Функціональний підхід передбачає абстрагування від існуючого інженерного рішення, виділення функцій, які виконує вирiб, та пошук альтернативних варіантів виконання функцiй з меншими витратами.

Пiд час функцiонально-вартiсного аналiзу необхідно передусiм з’ясувати: що являє собою вирiб, функцiю якого необхідно виконати з мiнiмальними витратами; яку функцiю він виконує; якi фактичнi витрати на виконання цiєї функцiї; якi максимально можливi витрати на реалiзацiю цiєї функцiї; якими iншими способами можна здiйснити функцiю; якi будуть витрати на її здiйснення.

Мета функцiонально-вартiсного аналiзу полягає в наступному: привернути увагу конструкторів та технологiв до тих функцiональних частин виробу, де виникають диспропорції між важливістю виконуваних функцій, якістю та витратами на їх здійснення для того, щоб виявити зайві витрати, причини їхвиникнення та знайти резерви зниження собівартості виробу.

Отже, найбільш ефективними шляхами зниження собівартості продукції є впровадження економних технологій виробництва, використання світового досвіду щодо зменшення собівартості. Саме ресурсоощадні, ресурсозберігаючі технології – це вихід для українського товаровиробника.

Не менш важливим чинником, що сприятиме скороченню витрат підприємств, є дотримання всіх головних принципів ефективного розміщення продуктивних сил: це скорочення шляхів між виробником та покупцем, між виробництвом і сировинною базою.

Таким чином, дотримання загальних економічних принципів та законів є одним з найважливіших чинників зниження собівартості продукції, що не буде призводити до погіршення кінцевого продукту і дасть для вітчизняного товаровиробника можливість отримувати додаткових покупців та додаткові прибутки.

Тема 6 Основи бізнес-планування

Сутність бізнес-планування та призначення бізнес-плану

Бізнес-план – це ретельно підготовлений плановий документ, який розкриває усі сторони будь-якого започатковуваного комерційного проекту. Він дозволяє передбачати заходи щодо реалізації нової ідеї, визначати необхідне фінансове забезпечення і отримання певного зиску. Практично його можна вважати формою експертної оцінки доцільності та ефективності здійснення тієї або іншої підприємницької ідеї.

Бізнес-план – це документ, який містить систему ув’язаних в часі та в просторі та узгоджених з метою і ресурсами заходів і дій, спрямованих на отримання максимального прибутку внаслідок реалізації підприємницького проекту (угоди).

Бізнес-планування включає в себе три етапи:

Ø підготовчий період – підбір виконавців, консультантів та експертів, постановка завдання і розподіл обов’язків між виконавцями, розробка календарного плану (графіка) виконання робіт, збір вихідної інформації;

Ø розробка бізнес-плану;

Ø презентація бізнес-плану – доведення основних положень бізнес плану до потенційних інвесторів.

Складанню бізнес-плану передує визначення цілей власного бізнесу в загалі і бізнес-плану зокрема.

Бізнес-план охоплює як зовнішні, так і внутрішні цілі. Основна зовнішня ціль полягає в тому, щоб запевнити майбутніх партнерів і кредиторів в успіху справи. Головна внутрішня ціль бізнес-плану – бути основою управління підприємницькою діяльністю. Конкретні цілі розкривають зміст і особливості планових заходів, особливості самого підприємства, специфіку його діяльності.

Бізнес-план дає змогу розв’язати цілий ряд завдань, основними серед яких є:

Ø обґрунтування економічної доцільності напрямків розвитку підприємства;

Ø розрахунок очікуваних фінансових результатів діяльності підприємства, насамперед обсягів продажу та прибутку;

Ø визначення джерел фінансування обраної стратегії, тобто способів концентрації фінансових ресурсів;

Ø підбір працівників, спроможних реалізувати даний план.

Кожне завдання плану може бути розв'язане лише у взаємозв’язку з іншими. Центром бізнес-плану є концентрація фінансових ресурсів. Саме бізнес-план виступає важливим засобом збільшення капіталу підприємства. Процес складання плану дає змогу глибоко проаналізувати розпочату справу у всіх деталях. Бізнес-план є основою бізнес-пропозиції у переговорах з майбутніми партнерами, він відіграє важливу роль при комплектуванні основного персоналу підприємства.

Таким чином, бізнес-план, по-перше, може бути використаний для розробки концепції бізнесу, для детального відпрацювання стратегії, для попередження помилок шляхом детального аналізу маркетингу, фінансів, виробничої діяльності підприємства.

По-друге, бізнес-план є інструментом, за допомогою якого суб’єкт господарювання може оцінити фактичні результати своєї діяльності за певний період.

По-третє, бізнес-план є засобом залучення коштів.

Підприємства, що вже сформувались, при розробці бізнес-плану мають певні переваги порівняно з підприємствами-початківцями. Цифри, які вони використовують для розрахунків, надійно обґрунтовані результатами їх діяльності, їх задуми на майбутнє випливають з їх колишньої стратегії, спираючись на успіхи підприємства, досвід, набутий на своїх помилках.

На шляху створення будь-якої справи постає ряд суттєвих перешкод, кожна з яких за відсутності необхідного підходу може стати причиною виникнення проблемної ситуації. До них відносяться організація управління, накопичення капіталу, розробка та маркетинг продукту, підтримання на необхідному рівні валового прибутку та захист бізнесу від небажаного впливу. Статистика свідчить, що 75% усіх нових починань у бізнесі є невдалими в перші роки.

При виникненні будь-яких труднощів суб’єкт підприємницької діяльності повинен дослідити стан бізнесу та виявити можливі перешкоди. Кожного разу, з'ясувавши та вирішивши певну проблему, підприємство тим самим звільняється ще від однієї перешкоди, яка може призвести до невдачі, і, таким чином, підвищує свої шанси на успіх.

Багато з проблем можуть бути вирішені шляхом постійного уточнення бізнес-плану з метою приведення його у відповідність до умов, що змінюються. Це дасть можливість використовувати бізнес-план як реальний критерій оцінки фактичних результатів діяльності підприємства.

Бізнес-план минулого року може показати, яка із стратегій компанії виявилась ефективною, а яка ні, і наскільки результативним був той чи інший спосіб його реалізації.

При вивченні фактичних результатів роботи порівняно з бізнес-планом виявляються позитивні та негативні сторони організації, які можна використати для усунення відхилень між плановими і фактичними показниками.

Фінансовий розділ попереднього бізнес-плану може використовуватись як засіб об'єктивного спостереження за розвитком бізнесу. Фінансові прогнози, закладені у плані, становлять основу бюджету підприємства. Відхилення від розрахунків виявляються у статтях, де або думки про необхідні ресурси були хибними, або контроль в період виконання плану був недостатнім. Отже, крім управлінської функції бізнес-плану, його можна використовувати як засіб моніторингу.

Бізнес-план може сприяти залученню інвесторів та кредиторів. Перед тим, як ризикувати своїм капіталом, інвестори мають впевнитись у надійності розробки проекту та мати уявлення про його ефективність. Вони мають вивчити бізнес-план перед розглядом можливості капіталовкладень.

Що конкретно має включати в себе бізнес-план? Ви й самі можете відповісти на це запитання, якщо поставите себе на місце банківського службовця, до якого звернувся підприємець з проханням про кредит для реалізації своєї ідеї. Питання, які б Ви йому задавали, і визначають зміст бізнес-плану. Дещо інші запитання до підприємця в аналогічній ситуації виникають у венчурних капіталістів або індивідуальних інвесторів. Оскільки банки ніколи не ризикують у бізнесі, їхня мета — домогтися надійної процентної ставки за кредити та гарантій своєчасного їх повернення. Навпаки, венчурні капіталісти або індивідуальні інвестори згодні розділити з підприємцем ризики його починання. Вони заінтересовані у швидкому зростанні своїх капіталів, а тому, як правило, вимагають частки в майбутньому прибутку.

Отже, зміст та структура бізнес-плану залежать передусім від тієї аудиторії, для якої його призначено. Вибір тієї чи тієї аудиторії, у свою чергу, залежить від цілей, які ставить перед собою підприємець, опрацьовуючи бізнес-план (залучення зовнішнього капіталу, комунікації з партнерами по бізнесу, моделювання системи управління майбутнім бізнесом, попереднє визначення перешкод та проблем, розвиток власних управлінських навичок).

Перше правило, якого має дотримуватися підприємець у процесі складання бізнес-плану, — це чітко визначити мету його розробки та конкретного адресата.

На зміст та структуру бізнес-плану суттєво впливають розміри бізнесу й обсяги фінансових потреб. Чим масштабнішим є підприємницький проект, чим більше інвестицій він потребує, тим ширше коло питань має бути висвітлено у бізнес-плані, тим детальнішими та обгрунтованішими мають бути відповідні розрахунки.

На змісті та структурі бізнес-плану позначається й специфіка сфери майбутнього бізнесу. Обґрунтування підприємницького проекту у сфері виробничої діяльності вимагає ґрунтовнішого та «об’ємнішого» бізнес-плану внаслідок самої природи цієї сфери. Навпаки, підприємець, який бажає розпочати роздрібну торгівлю, не має потреби в опрацьованому до дрібниць бізнес-плані.

Зміст і структура бізнес-плану залежать також і від інших факторів, зокрема:

Ø конкретних характеристик майбутнього продукту бізнесу та стадії його життєвого циклу;

Ø ступеня конкуренції в галузі;

Ø можливостей розширення бізнесу в майбутньому.

Наявність багатьох факторів, які впливають на зміст, структуру та обсяги бізнес-плану (рис. 3.1), свідчать, що не існує певної стандартної, універсальної, «найліпшої» форми бізнес-плану. Кожний підприємець чи компанія складають бізнес-план по-своєму. Підходи до його розробки змінюються згідно з характером бізнесу, особливостями його середовища, конкретними цілями бізнес-плану, індивідуальними запитами потенційних інвесторів. Але це зовсім не означає, що не існує загальних вимог до опрацювання бізнес-плану. Є низка ключових питань, які мають бути ретельно вивчені, оцінені та висвітлені в кожному бізнес-плані.

Будь-який бізнес-план, незалежно від його особливостей та розмірів, має право на існування лише за умови, що він приносить дохід його власнику. Обґрунтувати можливість комерційного успіху — це перше основне завдання будь-якого бізнес-плану. Зробити це можна з допомогою фінансових показників, які характеризують:

Ø фінансові потреби для створення бізнесу;

Ø обсяги передбачуваного продажу;

Ø розміри прибутків та збитків;

Ø рух готівки тощо.

Усе це і становить основу фінансового плану. Фінансові показники — це кінцевий результат, параметри якого залежать від ринкових, виробничих, організаційних та інших аспектів даного бізнесу. Зрозуміло, що й ці аспекти підприємницького проекту інтересують можливих партнерів, тому можуть бути висвітлені в бізнес-плані. Отже, обов’язковими складовими бізнес-плану мають бути:

Ø маркетинг-план;

Ø виробничий план;

Ø організаційний план.

Потенційних інвесторів інтересує не лише прибутковість майбутнього бізнесу, а й пов’язані з ним ризики, сильні та слабкі сторони бізнесу як порівняти з конкурентами. Тому в бізнес-плані треба дати оцінку загроз та можливих ризиків.

Зміст бізнес-плану, як ми вже з’ясували, залежить від впливу низки об’єктивних чинників. Закономірно, що структура бізнес-плану не може бути однаковою в усіх випадках, але процес формування структури бізнес-планів різних типів має багато спільного. Зокрема, у структурі будь-якого бізнес-плану можна виділити три блоки.

Перший блок — це опис ключових, найважливіших та найзначущіших аспектів майбутнього бізнесу; опис того стану бізнесу, якого прагне досягти підприємець стосовно всіх компонентів менеджменту.

У другому блоці мають бути кількісно охарактеризовані заходи, які передбачається здійснити, щоб досягти поставлених цілей.

Третій блок узагальнює результати розрахунків, зроблених у другому блоці, з допомогою фінансових показників, які, зрештою, і стають найважливішими критеріями оцінки привабливості конкретного підприємницького проекту.

Рис. 1. Фактори, що впливають на зміст та структуру бізнес-плану

На наступному етапі здійснюється декомпозиція або деталізація цієї трьох блокової структури бізнес-плану. Саме тут ураховується вплив на зміст бізнес-плану різних факторів і визначається перелік розділів та параграфів бізнес-плану. Існують різні способи декомпозиції структури бізнес-плану, але перевага на практиці найчастіше віддається функціональному принципу. Згідно з ним у структурі бізнес-плану виокремлюють розділи за функціями управління: маркетинг, виробництво, управління персоналом, облік, фінанси.

Більшість підприємців опрацьовують бізнес-плани для залучення інвесторів до фінансування свого проекту. Найскладнішою та найбільш повною щодо висвітлення питань є процедура розробки бізнес-плану для виробничої діяльності. Тому далі розглядатимемо структуру, зміст та методику розробки бізнес-плану, орієнтованого на залучення інвестицій у виробничу діяльність. У структурі цього бізнес-плану, як правило, виділяють такі складові:

Титульний аркуш.

Зміст бізнес-плану.

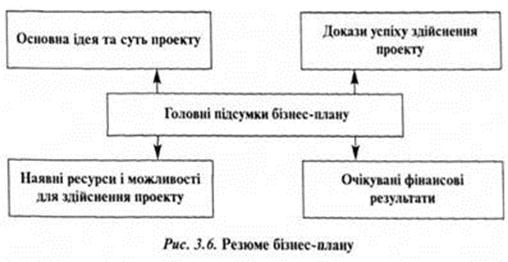

Резюме.

1. Галузь, фірма та її продукція (послуги):

1.1. Поточна ситуація і тенденції розвитку галузі.

2.2. Опис продукту (послуги) фірми.

3.3. Патенти, товарні знаки, інші права власності.

4.4. Стратегія зростання фірми.

2. Дослідження ринку:

2.1. Загальна характеристика ринку продукту.

2.2. Цільовий ринок бізнесу.

2.3. Місце знаходження фірми.

2.4. Оцінка впливу зовнішніх чинників.

3. Маркетинг-план:

3.1. Стратегія маркетингу.

3.2. Передбачувані обсяги продажу.

4. Виробничий план:

4.1. Основні виробничі операції.

4.2. Машини й устаткування.

4.3. Сировина, матеріали та комплектуючі вироби.

4.4. Виробничі й невиробничі приміщення.

5. Організаційний план:

5.1. Форма організації бізнесу.

5.2. Потреба в персоналі.

5.3. Власники бізнесу й команда менеджерів.

5.4. Організаційна схема управління.

5.5. Кадрова політика та стратегія.

6. Оцінка ризиків:

6.1. Типи можливих ризиків.

6.2. Способи реагування на загрози для бізнесу.

7. Фінансовий пл ан:

7.1. Прибутки та збитки.

7.2. План руху готівки.

7.3. Плановий баланс.

7.4. Фінансові коефіцієнти.

Додатки до бізнес-плану

Фінансові звіти

Аудиторські висновки

Висновки фахівців з оцінки майна

Рекламні брошури фірми

Технічні опису продукту бізнесу

Резюме ключових керівників

Найважливіші угоди і контракти

Інформація про виробничий процес

Фотографії і малюнки товару

Звіти про дослідження ринку

Витяги з найважливіших законодавчих актів

Ця структура є лише приблизною схемою бізнес-плану. конкретний бізнес-план може бути і не таким докладним. Але тут указані ті основні розділи, які необхідно включити до бізнес-плану, орієнтованого на залучення інвестицій у виробничу діяльність.

Як бачимо із змісту розділів бізнес-плану, його розробка вимагає комплексних знань, починаючи з технології, організації виробництва і закінчуючи питаннями фінансового менеджменту.

Таким чином, підсумовуючи вище сказане, можна стверджувати, що планування об’єктивно необхідне для забезпечення ефективної роботи економічних систем різного рівня. Особливо зростає значення планування як фактора забезпечення успішної діяльності підприємства в довгостроковій перспективі, коли необхідно постійно враховувати зміну економічних реалій. Для успішного планування треба використовувати наукові засади планової діяльності. На підставі використання різноманітних методів планування визначається система планових показників і здійснюється вибір найбільш ефективних рішень у процесі оперативного й стратегічного управління діяльності підприємства.

Читайте також:

- I. ІСТОРИЧНІ ШЛЯХИ ФОРМУВАННЯ УКРАЇНСЬКОЇ КУЛЬТУРИ

- III етап. Аналіз факторів, що визначають цінову політику підприємства.

- IV група- показники надійності підприємства

- IV. Оцінка привабливості стратегічних зон господарювання підприємства на ринку.

- IІI розділ. Аналіз стану маркетингового середовища підприємства

- L2.T4/1.Переміщення твердих речовин по території хімічного підприємства.

- V розділ. Товарна політика підприємства

- WEB - сайт підприємства в Інтернет

- XV. Фінансові результати від первісного визнання та реалізації сільськогосподарської продукції та додаткових біологічних активів

- А) Капітал підприємства, його кругообіг та обіг.

- А) Ризик непотрібності виробленої продукції

- Абсолютні та відності показники результатів діяльності підприємства.

| <== попередня сторінка | | | наступна сторінка ==> |

| Оцінка рівня витрат підприємства та шляхи зниження собівартості його продукції | | | Тема 8 державне управління підприємництвом |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |