РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Аналіз забезпеченості підприємства матеріальними ресурсами й ефективності їх використання.

Зміст питання. Аналіз забезпеченості підприємства матеріальними ресурсами й ефективності їх використання. Аналіз потреби підприємства в матеріальних ресурсах і рівня виробничих запасів. Фактори, що впливають на рівень складських запасів підприємства. Аналіз показників використання матеріальних ресурсів і оцінка динаміки матеріаломісткості продукції Аналіз факторів зміни й виявлення резервів зниження матеріаломісткості продукті та підвищення ефективності виробництва

Необхідною умовою виконання планів виробництва продукції, зниження її собівартості, зростання прибутку, рентабельності є повне і вчасне забезпечення підприємства сировиною та матеріалами необхідного асортименту і якості й економне використання їх.

Зростання потреби підприємства в матеріальних ресурсах може бути задоволено екстенсивним шляхом (придбанням чи виготовленням більшої кількості матеріалів та енергії) або інтенсивним (економнішим використанням наявних запасів у процесі виробництва продукції).

Перший шлях веде до зростання питомих матеріальних витрат на одиницю продукції, хоча її собівартість при цьому може і знизитися за рахунок збільшення обсягу виробництва і зменшення частки постійних витрат. Другий шлях забезпечує скорочення питомих матеріальних витрат і зниження собівартості одиниці продукції. Економне використання сировини, матеріалів та енергії рівнозначне збільшенню виробництва їх.

Завдання аналізу забезпеченості й використання матеріальних ресурсів:

а) оцінювання реальності планів матеріально-технічного постачання, ступеня виконання їх і впливу на обсяг виробництва продукції, її собівартість та інші показники;

б) оцінювання рівня ефективності використання матеріальних ресурсів;

в) виявлення внутрівиробничих резервів економії матеріальних ресурсів і розробка конкретних заходів із використання їх.

Джерелами інформації для аналізу матеріальних ресурсів є план матеріально-технічного постачання, заявки, угоди на постачання сировини та матеріалів, форми статистичної звітності про наявність і використання матеріальних ресурсів та про витрати на виробництво, оперативні дані відділу матеріально-технічного постачання, відомості аналітичного бухгалтерського обліку про надходження, витрати й залишки матеріальних ресурсів і т. ін.

Перевірка виконання плану МТП за обсягом, асортиментом, якістю матеріалів і ритмічністю постачання. Аналіз стану складських запасів. Методика обґрунтування оптимальної парти замовлення і запасу сировини та матеріалів. Визначення невикористаних резервів збільшення виробництва продукції через недопоставку матеріалів, зміни перехідних залишків, надпланових відходів і перевитрат на одиницю продукції.

Рівень забезпеченості підприємства сировиною і матеріалами визначають за порівнянням фактичної кількості закупленої сировини з плановою потребою їх. Необхідно також перевірити забезпеченість потреби в завезенні матеріальних ресурсів договорами на поставку їх і фактичне виконання.

Перевіряють також якість отриманих матеріалів від постачальників, відповідність їх стандартам, технічним умовам та умовам договору і в разі порушення їх висувають претензії постачальникам. Особливу увагу приділяють перевірці виконання поставок матеріалів, виділених підприємству за держзамовленням, і кооперованих поставок.

Великого значення надають виконанню плану за термінами поставки матеріалів (ритмічності). Порушення термінів поставки веде до недовиконання плану виробництва і реалізації продукції. Для оцінювання ритмічності поставок використовують коефіцієнт ритмічності, коефіцієнт варіації.

Особливу увагу приділяють стану складських запасів сировини і матеріалів. Розрізняють запаси поточні, сезонні і страхові. Величина поточного запасу залежить від інтервалу поставки (в днях) і середньодобової витрати і-то матеріалу:

Зпот = ІП * Бдоб.

У процесі аналізу перевіряють відповідність фактичного розміру запасів найважливіших видів сировини і матеріалів нормативним. З цією метою на основі даних про фактичну наявність матеріалів у натурі і середньодобову витрату їх розраховують фактичну забезпеченість матеріалами в днях і порівнюють її з нормативною

Вивчають також стан запасів сировини і матеріалів із метою виявлення зайвих і непотрібних. їх можна встановити за даними складського обліку порівняння прибутків і видатків. Якщо немає видатків яких-небудь матеріалів протягом року і більше, то їх відносять до групи неходових і підраховують загальну вартість.

Управління запасами — це дуже важлива і відповідальна ділянка роботи. Від оптимальності запасів залежать усі кінцеві результати діяльності підприємства. Ефективне управління запасами дає змогу прискорити оборотність капіталу і підвищити його дохідність, зменшити поточні витрати на зберігання їх, вивільнити з поточного господарського обороту частину капіталу, реінвестуючи його в інші активи.

Мистецтво управління запасами полягає:

• в оптимізації загального розміру і структури запасів ТМЦ;

• у мінімізації витрат на їхнє обслуговування;

• в забезпеченні ефективного контролю за їхнім рухом.

Для оптимізації поточних запасів у зарубіжних країнах використовують ряд моделей, серед яких найпоширеніша "Модель економічно обґрунтованого замовлення"

Розрахунковий механізм цієї моделі оснований на мінімізації сукупних витрат на закупку і збереження запасів на підприємстві. Ці витрати поділяють на дві групи:

а) сума витрат на завезення товарів, включно з витратами на транспортування і прийом товарів;

б) сума витрат на збереження товарів на складі підприємства (утримання складських приміщень і обладнання, зарплата персоналу, фінансові витрати на обслуговування капіталу, вкладеного в запаси, і т. ін.).

Чим більша партія замовлення і чим рідше завозять матеріали, тим менша сума витрат на завезення матеріалів. її можна визначити за такою формулою:

|

де Взм — витрати на завезення матеріалів;

ОВП — річний обсяг виробничої потреби у цій сировині або матеріалі;

ОПП — середній обсяг однієї партії поставки;

Дрз — середня вартість розміщення одного замовлення.

Із формули видно, що за незмінних ОВП і ДРЗ зі зростанням ОПП сума витрат зменшується і навпаки. Отже, підприємству вигідніше завозити сировину великими партіями.

Математична модель ЕОQ виражається такою формулою:

|

де ЕО(д — оптимальний середній обсяг партії поставки.

Із систем контролю за рухом запасів у країнах із розвинутими ринковими відносинами найширше застосовують АВС-аналіз, Х¥2-аналіз і логістику.

АВС-аналіз є важливим інструментом, який використовують на підприємстві для визначення ключових моментів і пріоритетів у сфері управлінських завдань, процесів, матеріалів, постачальників, груп продуктів, ринків збуту, категорій клієнтів.

У системі контролю за рухом запасів усі види запасів поділяють на три групи з урахуванням їхньої вартості, обсягу і частоти витрачання, негативних наслідків у разі нестачі їх.

До категорії А належать найдорожчі види запасів із тривалим циклом замовлення, що потребують постійного моніторингу у зв'язку з важливістю фінансових наслідків у разі нестачі їх. Потрібен щоденний контроль за їхнім рухом.

До категорії В належать ТМЦ, які мають меншу значимість у забезпеченні безперебійного операційного процесу і формування кінцевих фінансових результатів. Запаси цієї групи контролюють раз на місяць.

До категорії С належать усі інші ТМЦ із низькою вартістю, що не відіграють значної ролі у формування кінцевих фінансових результатів. Контроль за їхнім рухом здійснюється раз на квартал.

АВС-аналіз зосереджує увагу на русі найпріоритетніших груп товарно-матеріальних цінностей.

Проводячи ХУЯ-аналіз, матеріали розподіляють відповідно до структури споживання їх.

До групи X належать матеріали, споживання яких має постійний характер, до групи У — сезонний характер, до групи 2 — нерегулярний характер.

Така класифікація запасів дає змогу підвищити ефективність прийняття рішень у сфері закупівлі і складування.

Важливу роль в управлінні запасами відіграє логістика, яку використовують для оптимізації товарних потоків у просторі й часі. Вона координує рух товарів в усьому ланцюжку постачальник — підприємство — покупець і гарантує, що необхідні матеріали і продукти буде надано вчасно, у потрібному місці, у кількості, якої вимагають, і бажаної якості. Як результат, скорочуються витрати на складування, значно зменшується тривалість перебування капіталу в запасах, що сприяє прискоренню його оборотності і підвищенню ефективності функціонування підприємства, його конкурентоспроможності.

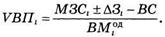

На завершення визначають приріст (зменшення) обсягу виробництва продукції за кожним видом за рахунок зміни:

а) маси заготовленої сировини і матеріалів (МЗС);

б) перехідних залишків сировини і матеріалів (3);

в) надпланових відходів через низьку якість сировини, заміну матеріалів та інших факторів (ВС);

г) питомої витрати сировини (матеріалів) на одиницю продукції (ВМ0*).

При цьому використовують таку модель випуску продукції:

Вплив цих факторів на випуск продукції можна визначити способом ланцюгової підстановки або абсолютних різниць

Таким чином, обсяг виробництва виробу С зріс в основному завдяки збільшенню маси заготовленої сировини й економнішому її використанню. Завдяки наднормативним відходам сировини випуск продукції зменшився на 46,6 туб.

За цією ж моделлю можна розрахувати і резерви зростання випуску продукції за рахунок збільшення кількості сировини, скорочення її відходів і витрати на одиницю продукції.

Зменшити витрати сировини на виробництво одиниці продукції можна шляхом спрощення конструкції виробів, удосконалення техніки і технології виробництва, заготівлі якіснішої сировини і зменшення її втрат у процесі зберігання і перевезення, недопущення браку, скорочення до мінімуму відходів, підвищення кваліфікації працівників і т. ін.

Для характеристики ефективності використання матеріальних ресурсів застосовують систему узагальнюючих та індивідуальних показників.

До узагальнюючих показників належать прибуток на гривню матеріальних витрат, матеріаловіддача, матеріаломісткість, коефіцієнт співвідношень темпів зростання обсягу виробництва і матеріальних витрат, частка матеріальних витрат у собівартості продукції, коефіцієнт використання матеріалів.

Прибуток на гривню матеріальних витрат є найбільш узагальнюючим показником ефективності використання матеріальних ресурсів. Його визначають діленням суми одержаного прибутку від основної діяльності на суму матеріальних витрат.

Матеріаловіддачу визначають діленням вартості виробленої продукції на суму матеріальних витрат. Цей показник характеризує, скільки вироблено продукції з кожної гривні спожитих матеріальних ресурсів (сировини, матеріалів, палива, енергії і т. ін.).

Матеріаломісткість продукції — відношення суми матеріальних витрат до вартості виробленої продукції — показує, скільки матеріальних витрат необхідно або припадає фактично на виробництво одиниці продукції.

Коефіцієнт співвідношення темпів зростання обсягу виробництва і матеріальних витрат визначають відношенням індексу валової продукції до індексу матеріальних витрат. Він характеризує у відносному вираженні динаміку матеріаловіддачі і, разом з тим, розкриває фактори її зростання.

Частку матеріальних витрат у собівартості продукції обчислюють відношенням суми матеріальних витрат до повної собівартості виробленої продукції. Динаміка цього показника характеризує зміну матеріаломісткості продукції.

Коефіцієнт матеріальних витрат становить відношення фактичної суми матеріальних витрат до планової, перерахованої на фактичний обсяг випущеної продукції. Він показує, наскільки економно використовують матеріали в процесі виробництва, чи немає перевитрат порівняно з установленими нормами. Якщо коефіцієнт більше 1, то це свідчить про перевитрату матеріальних ресурсів на виробництво продукції, і, навпаки, якщо менше 1, то матеріальні ресурси використовували економніше.

Індивідуадльні (часткові) показники застосовують для характеристики ефективності використання окремих видів матеріальних ресурсів (місткість сировини, металомісткість, місткість палива, енергомісткість тощо).

Питому матеріаломісткість визначають для характеристики рівня матеріаломісткості окремих виробів. її можна обчислити як у вартісному вираженні (відношення вартості всіх спожитих матеріалів на одиницю продукції до її оптової ціни), так і в натуральному або умовно-натуральному вираженні (відношення кількості або маси витрачених матеріальних ресурсів на виробництво і-то виду продукції до кількості випущеної продукції цього виду).

У процесі аналізу фактичний рівень показників ефективності використання матеріалів порівнюють з плановим, вивчають їхню динаміку і причини зміни (рис. 6.1).

У підсумку загальна матеріаломісткість залежить від обсягу виробленої продукції (УВП), її структури (ПВі), витрати матеріалів на одиницю продукції (М°д), цін на матеріальні ресурси ЩМг) і відпускних цін на продукцію (ЦЯ,).

Факторну модель матеріаломісткості можна подати так:

Структурно-логічна модель факторного аналізу матеріаломісткості

Читайте також:

- ABC-XYZ аналіз

- II. Багатофакторний дискримінантний аналіз.

- IV група- показники надійності підприємства

- L2.T4/1.Переміщення твердих речовин по території хімічного підприємства.

- SWOT-аналіз у туризмі

- SWOT-аналіз.

- Tема 4. Фації та формації в історико-геологічному аналізі

- V. Нюховий аналізатор

- WEB - сайт підприємства в Інтернет

- Абсолютні та відності показники результатів діяльності підприємства.

- АВС (XYZ)-аналіз

- Автоматизовані інформаційні системи для технічного аналізу товарних, фондових та валютних ринків.

| <== попередня сторінка | | | наступна сторінка ==> |

| Аналіз показників складу, структури й технічного стану основних фондів. | | | Тема 6. Аналіз витрат на виробництво та реалізацію продукції |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |