РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Теоретична основа

ТЕМА 9. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ І РЕНТАБЕЛЬНОСТІ

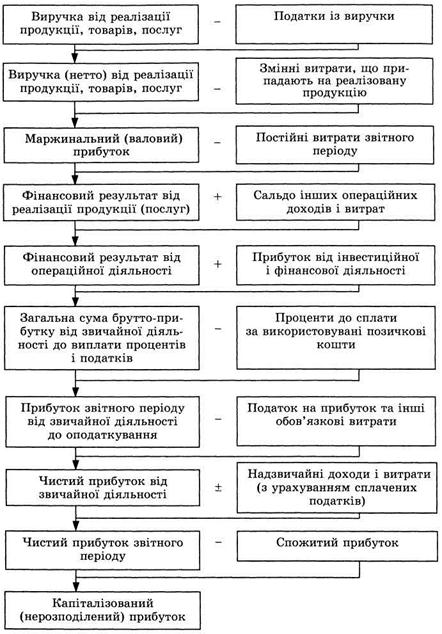

Значення, завдання та інформаційне забезпечення аналізу фінансових результатів діяльності підприємства. Місце прибутку в системі узагальнюючих вартісних показників, його значення в оцінці та стимулюванні економічної ефективності роботи підприємства.

Балансовий прибуток і його складові. Вплив окремих груп фінансових результатів на розмір балансового прибутку.

Прибуток від реалізації продукції (робіт, послуг). Аналіз факторів зміни прибутку від реалізації. Аналіз доходів і збитків, що не плануються. Оцінка втрачених можливостей збільшення прибутку й причин цього.

Аналіз розподілу прибутку. Визначення суми чистого прибутку, який залишається у розпорядженні підприємства. Фактори, які впливають на розмір чистого прибутку: їх класифікація на залежні та не залежні від діяльності підприємства. Аналіз і обґрунтування доцільності основних напрямків використання прибутку.

Аналіз показників рентабельності: загальна рентабельність виробництва, реалізованої продукції, окремих виробів Фактори зміни рентабельності, резерви зростання.

Прибуток — це частина чистого доходу, який безпосередньо одержують підприємства після реалізації продукції як винагороду за вкладений капітал і ризик підприємницької діяльності. Кількісно він становить різницю між сукупними доходами (після сплати податку на додану вартість, акцизного податку та інших відрахувань з виручки в бюджетні і небюджетні фонди) і сукупними витратами звітного періоду.

Основними завданнями аналізу фінансових результатів діяльності є:

• вивчення можливостей одержання прибутку відповідно до наявного ресурсного потенціалу підприємства і кон'юнктури ринку;

• систематичний контроль за процесом формування прибутку і зміною його динаміки;

• визначення впливу як зовнішніх, так і внутрішніх факторів на фінансові результати й оцінювання якості прибутку;

• виявлення резервів збільшення суми прибутку і підвищення рівня прибутковості бізнесу;

• оцінювання роботи підприємства з використання можливостей збільшення прибутку і рентабельності;

• вироблення рекомендацій з підвищення ефективності системи керування прибутком.

Основними джерелами інформації в аналізі фінансових результатів прибутку є накладні на відвантаження продукції, дані аналітичного бухгалтерського обліку за рахунками результатів, фінансової звітності ф. № 1 "Баланс", ф. № 2 "Звіт про фінансові результати", ф. № 3 "Звіт про рух грошових коштів", ф. № 4 "Звіт про власний капітал", ф. № 5 "Примітки до річної фінансової звітності", дані статистичної звітності "Звіт про випуск, реалізацію та обіг цінних паперів", дані внутрішньої управлінської звітності, а також відповідні таблиці бізнес-плану підприємства.

Обсяг реалізації продукції може справляти позитивний і негативний вплив на суму прибутку. Збільшення обсягу продажів рентабельної продукції приводить до пропорційного збільшення прибутку. Якщо ж продукція є збитковою, то при збільшенні обсягу реалізації відбувається зменшення суми прибутку.

Структура товарної продукції також може по-різному впливати на суму прибутку. Якщо збільшиться частка рентабельні-ших видів продукції в загальному обсязі її реалізації, то сума прибутку зросте, і навпаки, при збільшенні частки низькорентабельної або збиткової продукції загальна сума прибутку зменшиться.

Собівартість продукції і прибуток перебувають в обернено-пропорційній залежності: зниження собівартості приводить до відповідного зростання суми прибутку, і навпаки.

Зміна рівня середньореалізаційних цін і величина прибутку перебувають у прямо-пропорційній залежності: при збільшенні рівня цін сума прибутку зростає, і навпаки.

Для оцінювання асортиментної політики підприємства, як уже зазначалося, використовують цілу систему показників, у тому числі й одержання максимуму прибутку. На аналізованому підприємстві зміна структури реалізації продукції сприяла збільшенню суми прибутку на 536 тис. грн, тому що в загальному обсязі реалізації збільшилася частка високорентабельних видів продукції. Щоб установити, які конкретні зміни відбулися в асортиментній політиці підприємства, необхідно провести більш детальний аналіз структури продажів із урахуванням рівня прибутковості окремих видів продукції.

З табл. 8.5 видно, що дохіднішими видами продукції є С і Б. Збільшення їхньої частки в загальному обсязі продажів сприяло збільшенню прибутку. Вплив структурного фактора на зміну суми прибутку можна розрахувати за допомогою методу абсолютних різниць:

Середньореалізаційна ціна одиниці продукції — відношення виручки від реалізації продукції відповідного виду до обсягу його продажів. На зміну її рівня впливають такі фактори, як якість реалізованої продукції, ринки її збуту, кон'юнктура ринку, інфляційні процеси.

Якість товарної продукції — один з основних факторів, від яких залежить рівень середньої ціни реалізації. За вищу якість продукції встановлюють вищі ціни, і навпаки.

Рентабельність — це ступінь дохідності, вигідності, прибутковості бізнесу. її вимірюють за допомогою цілої системи відносних показників, що характеризують ефективність роботи підприємства в цілому, прибутковість різних напрямків діяльності (виробничої, комерційної, інвестиційної тощо), вигідність виробництва продукції і послуг окремих видів. Показники рентабельності повніше, ніж прибуток, характеризують результати господарювання, тому що їхня величина відображає співвідношення ефекту з вкладеним капіталом або спожитими ресурсами. їх викорис-товують для оцінювання діяльності підприємства і як інструмент в інвестиційній політиці та ціноутворенні.

Рентабельність продукцй (Рп) обчислюють як відношення прибутку від реалізації до виплати процентів і податків (ЯРП) до суми витрат на реалізовану продукцію (ВРП):

|

Вона показує, скільки прибутку має підприємство з кожної гривні, витраченої на виробництво і реалізацію продукції. її можна розраховувати в цілому по підприємству, по окремих його сегментах і за видами продукції.

Читайте також:

- Nom. sing. Gen. sing. Основа

- Аналіз фінансово-господарської діяльності підприємства як методична основа діагностики його спроможності протидіяти кризовим явищам та ліквідувати їх наслідки

- Б. Основа.

- Будова|споруди| |і/або|і принци|основа|п дії.

- Валютні відносини, валютні системи як основа міжнародних фінансів

- Вестфальский мир як основа європейського правопорядку 1648-1815 рр.

- Вибір слова – основа культури мовлення

- Визначення потреби організації у персоналі як основа для прогнозування і планування його розвитку

- Власність – економічна основа підприємництва

- Власність — основа свободи людини і громадянина в громадянському суспільстві

- Вчення про вищу нервову діяльність як природно-наукова основа психології праці

- Геодезична основа

| <== попередня сторінка | | | наступна сторінка ==> |

| ТЕМА 8. АНАЛІЗ ВИТРАТ НА ВИРОБНИЦТВО ТА РЕАЛІЗАЦІЮ ПРОДУКЦІЇ | | | Теоретичні основи |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |