РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Калькулювання в системі бухгалтерського обліку

Суть калькулювання як елементу методу бухгалтерського обліку полягає в обчисленні у грошовому вираженні витрат підприємства на придбання, виробництво окремого виду матеріальних цінностей, виробів (виконання робіт, надання послуг) і витрат на реалізацію (збут). Отже, калькулювання являє собою процес оцінювання результатів господарських процесів: постачання, виробництва, реалізації. Більш детально розглянемо цей процес на прикладі калькулювання собівартості виробництва продукції.

Об'єктами калькулювання собівартості виробництва продукції є витрати виробництва, які реально виникають і які згруповані за відповідними ознаками для формування показників собівартості. Ознаки групування витрат відбивають різні об'єктивні характеристики виробничого процесу: формування витрат та собівартості. У вузькому розумінні об'єкт обліку витрат на виробництво — це ознака їх групування, яка визначає кодування даних для отримання інформації в інтересах контролю й управління.

Первинними елементними об'єктами обліку витрат на виробництво є витрати праці й матеріальних ресурсів при виконанні різних виробничих операцій, витрати на утримання та експлуатацію обладнання, приладів, будівель, на управління виробництвом. Відомості про ці первинні витрати за допомогою елементів методу бухгалтерського обліку й облікових процедур групуються й узагальнюються за різними ознаками, формуючи необхідні для управління облікові показники.

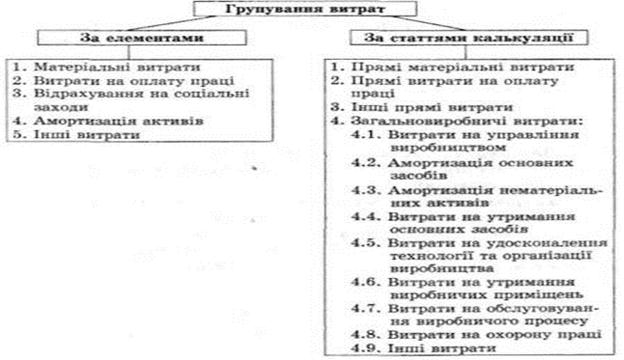

Ці первинні облікові об'єкти належать до певних елементів виробництва — економічних елементів витрат. Розподіл витрат за економічною ознакою та елементами виробництва обумовлений тим, що процес виробництва незалежно від його суспільної організації складається з цілеспрямованої діяльності — праці людини, предмета, на який спрямовано працю людини, засобів праці, якими людина діє. Тому звичайно економічний елемент — це економічно однорідна первинна витрата, яку не можна розкласти на складові. Виділяють такі економічні елементи витрат:

· матеріальні витрати (витрати операційної діяльності сировини і матеріалів, купівельних напівфабрикатів та комплектуючих виробів, палива й енергії, тари і тарних матеріалів, будівельних матеріалів, запасних частин тощо);

· витрати на оплату праці (витрати на виплату основної та додаткової заробітної плати відповідно до системи оплати праці, прийнятої на підприємстві, оплата відпусток, компенсаційні та інші виплати);

· відрахування на соціальні заходи (відрахування на пенсійне забезпечення, соціальне страхування, на випадок безробіття, індивідуальне страхування);

· амортизація (сума нарахованої амортизації основних засобів, інших необоротних матеріальних активів та нематеріальних активів);

· інші операційні витрати (вартість робіт і послуг сторонніх організацій, сума податків і зборів, витрати від курсових різниць, знецінення запасів, списання та уцінка активів, сума фінансових санкцій тощо).

Рис. Групування витрат

Групування витрат за економічними елементами характеризує їх відношення до створення продукту, але не відображає мети і призначення виробничих витрат, їх доцільність, не повністю виявляє їх роль у технологічному процесі виробництва.

Існує необхідність перегрупувати виробничі витрати, виділити серед них основні — безпосередньо спрямовані на виробництво продукту, витрати на обслуговування тощо. Тому використовується інший об'єкт обліку витрат — за статтями собівартості: групування витрат за їх призначенням і роллю у процесі виробництва.

Деталізація групування витрат за статтями собівартості залежить від специфіки виробничого процесу та потреб управління. Відповідно до регламентів національного положення (стандарту) 16 "Витрати" підприємство самостійно обирає перелік калькуляційних статей.

Для правильного розуміння призначення витрат, їхньої економічної ролі у виробництві, теорія обліку й калькулювання досліджує характеристику різних витрат за декількома іншими класифікаціями. Витрати класифікують за такими ознаками.

1. За економічним змістом: витрати засобів праці, предметів праці, живої праці.

2. Щодо фаз кругообігу виробничих фондів (засобів): постачальницько-заготівельні витрати, виробничі, витрати на збут.

3. Щодо технологічного процесу: основні — витрати безпосередньо пов'язані з виготовленням продукту, які виникають в однократному процесі виробництва; накладні — витрати на обслуговування та управління.

4. За способом віднесення на собівартість: прямі — включаються до собівартості безпосередньо, непрямі — включаються до собівартості шляхом розподілу за певними критеріями.

5. Щодо обсягу виробництва: постійні витрати не залежать на певному проміжку часу від обсягу виробництва, змінні витрати змінюються (пропорційно, прогресивно, регресивно) при зміні обсягу виробництва.

6. За складом: одноелементні (прості), комплексні — містять декілька економічних елементів витрат.

7. За роллю у процесі виробництва (за сферою виникнення): виробничі, невиробничі.

8. За доцільністю: продуктивні, непродуктивні.

9. За календарними періодами: поточні, майбутніх періодів, минулих періодів.

10. За періодичністю виникнення: повсякденні, одноразові.

11. Щодо готового продукту: витрати в незавершене виробництво, витрати на готовий продукт.

12. За охопленням плануванням: плановані, неплановані.

13. За охопленням нормуванням: нормовані, ненормовані.

14. За можливістю контролю в даному підрозділі й на даному рівні управління: контрольовані, неконтрольовані.

Відомості, отримані при застосуванні класифікації витрат, використовують для отримання необхідної інформації для потреб управління.

Калькулювання собівартості — сукупність прийомів аналітичного обліку витрат на виробництво й розрахункових процедур визначення собівартості продукту. Калькулювання спрямовано на виявлення собівартості результату виробництва. Об'єктами калькулювання виступають продукти праці — види продуктів, напівфабрикатів, часткових продуктів (деталі, вузли) різного ступеня готовності, робіт, послуг, за якими необхідна інформація про їхню собівартість.

Калькулювання як процес включає такі етапи: групування витрат; розмежування витрат між об'єктами калькулювання; визначення собівартості продукції, робіт, послуг; відображення собівартості виробів у калькуляції; контроль плану із собівартості щодо нормативу; аналіз собівартості та визначення результату.

Отже, калькулювання — це групування, розмежування та розподіл витрат між об'єктами калькуляції, обчислення їх фактичної собівартості з метою контролю за результатами праці, прийняття управлінських рішень щодо підвищення ефективності виробництва.

Калькулювання як більш широке поняття включає такі частини: калькуляційний облік та калькуляцію. Калькуляція— це спосіб розрахунку, визначена сукупність розрахункових процедур собівартості продукту. Одночасно калькуляція є і результатом калькулювання — визначеним і структурованим переліком витрат, які стосуються продукту. Від структури калькуляції залежать порядок калькуляційного обліку, система розрахунків і характеристика інформації, яку отримують в її результаті. Виділяють декілька класифікацій видів калькуляцій за різними ознаками.

Класифікації видів калькуляцій

| Ознака класифікації | Види калькуляцій |

| За призначенням і часом складання | Попередні (проектні, планові, кошторисні), виконавчі (звітні, нормативно-звітні) |

| За охопленням витрат або місцем здійснення | Галузеві, повні, виробничі, внутрішньогосподарські, змінних витрат, технологічні |

| За характером виробництва | Масові (неріодичні), індивідуальні, проміжні |

| За властивостями калькуляційного об'єкта | Загальні, параметричні |

| За характером вихідних даних | Технічні, планові, нормативні, фактичні |

| За методами калькулювання | Позамовні, попередільні, попроцесні, нормативні |

Різні види калькуляцій складаються та використовуються залежно від системи, що прийнята на підприємстві, наявності відомостей і потреб керівництва.

Другою складовою процесу калькулювання є калькуляційний облік — система аналітичного обліку витрат на виробництво в інтересах достовірного й точного калькулювання. Основне завдання системи калькуляційного обліку — повна локалізація прямих витрат за об'єктами калькулювання й облік непрямих витрат, який забезпечує найбільш достовірний їх розподіл.

Поєднання системи калькуляційного обліку та калькуляції здійснюється при застосуванні того чи іншого методу калькулювання — сукупності способів аналітичного обліку витрат на виробництво й прийомів обчислення собівартості калькуляційних об'єктів. Методи калькулювання відрізняються методикою калькуляційного обліку (замовленнями, переділами, продуктами) та способами калькуляції.

Є багато класифікацій методів калькулювання. У вітчизняній літературі та практиці найчастіше зустрічаються простий, позамовний, попередільний, нормативний методи, проте стрункої класифікації немає через труднощі виділення класифікаційної ознаки, яка б задовольняла всі існуючи методи.

Простий метод використовується в однопродуктових виробництвах (виробництво пари, електроенергії, видобування нафти, вугілля). На цих виробництвах усі витрати відносять на цей продукт. Найчастіше це відбувається в одному цеху. Собівартість одиниці продукції калькулюється шляхом розподілення усіх витрат на кількість виробленої продукції.

У послідовних виробництвах (коли один технологічний процес настає за іншим) технологічний процес розподіляють на окремі частини — переділи (процеси), і за кожним із них окремо обліковують витрати. Переділи частіше збігаються з цехами.

У таких послідовних виробництвах використовують попередільний метод обліку витрат і калькулювання собівартості продукції. При цьому витрати обліковують за кожним переділом (цехом), передають з переділу на переділ, і на останньому калькулюють собівартість готової продукції.

У складних паралельних виробництвах, коли в ряді основних цехів паралельно виготовляють окремі частини, вузли, а потім збирають у збиральному цеху, використовується позамовний метод. При цьому методі всі витрати збираються (групуються) за замовленнями, для виконання яких вони здійснені. Собівартість одиниці виробу визначається шляхом розподілу всіх витрат за замовленням на кількість виробів, випущених у рамках замовлення.

Витрати можуть обліковуватись фактично або за нормативним методом. Останній полягає в тому, що витрати обліковуються за нормами, а фактична собівартість визначається як алгебраїчна сума витрат за нормами, відхилень від норм, а також змін норм.

Крім того, прийнятною, на наш погляд, є концепція двох методів калькулювання, один з яких позамовний, а інший називають по-різному: масовий, періодичний, попроцесний, поопераційний, попередільний. Така концепція розглядається й застосовується як у вітчизняному обліку, так і в зарубіжних країнах. У цій концепції у визначенні методу калькулювання варіюють дві ознаки: час (період) і процес.

У першому методі розрахунок собівартості індивідуалізовано для певного продукту або їх сукупності, об'єднаних одним замовленням (процесом). У другому методі розраховується усереднена собівартість продукції, що отримана з виробництва за даний період часу. Останній метод найбільш прийнятний для калькулювання безперервного виробництва масової продукції, де необхідно періодично визначати собівартість.

Другою складовою методу калькулювання є спосіб калькулювання — конкретний перелік та порядок розрахунків для отримання остаточних відомостей та складання безпосередньо калькуляції як результату процесу калькулювання. Виділяють такі способи калькулювання: прямого розрахунку, сумування витрат, виключення витрат, розподілу витрат, нормативний спосіб.

Читайте також:

- Автоматизовані форми та системи обліку.

- Адресація в системі ЕП НБУ.

- Акти Конституційного Суду України в системі національного законодавства.

- Акти Конституційного суду України в системі національного законодавства.

- Акціонерна власність в економічній системі

- Алгоритми арифметичних операцій над цілими невід’ємними числами у десятковій системі числення.

- Аналіз посередників в системі розподільчої політики

- АРХІВНІ ДОВІДНИКИ В СИСТЕМІ НДА: ФУНКЦІЇ ТА СТРУКТУРА

- Базові принципи обліку виробничих витрат і калькулювання собівартості продукції

- Бізнес-моделювання в системі управління розвитком підприємства. Поняття та етапи формування бізнес-моделі

- Бухгалтерський облік у системі наук

- БУХГАЛТЕРСЬКИЙ ОБЛІК, ЙОГО СУТЬ І ЗНАЧЕННЯ. ВИДИ ОБЛІКУ. ОБЛІКОВІ ВИМІРНИКИ.

| <== попередня сторінка | | | наступна сторінка ==> |

| Оцінка об'єктів обліку | | |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |