РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Податкові пільги: сутність, види та порядок використання

Порядок та специфіка обчислення податку

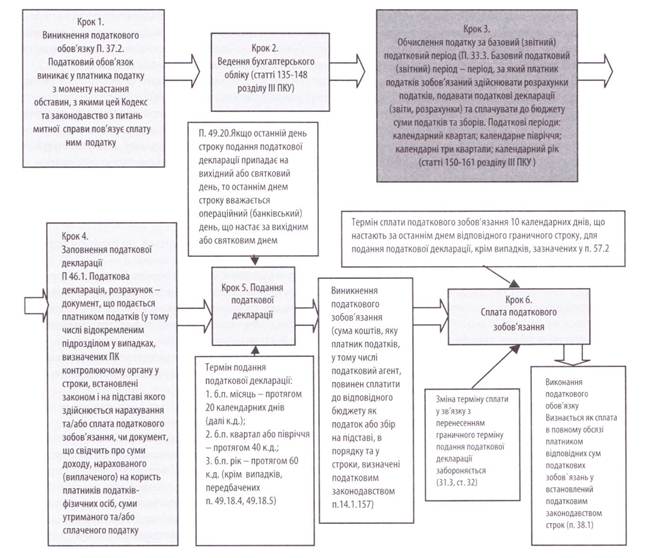

Обчислення суми податку здійснюється шляхом множення податкової бази на ставку податку. Виконання податкового обов'язку з податку на прибуток підприємств подані на рис. 5.1.

Рис. 5.1. Блок-схема процесу виконання податкового обов'язку з податку на прибуток підприємств

Сутність податкової пільги розкривається у самому механізмі її надання та зводиться до одного - повного або часткового звільнення платників від сплати податку.

Усі податкові пільги, зазвичай, поділяють на чотири групи: податкові вилучення, податкові знижки, податкові кредити, податкові канікули.

Залежно від економічної природи та впливу на надходження податку до бюджету пільги можна поділити на:

1) відшкодувальні, які передбачають поверненість несплаченої суми податку до бюджету, отримання пільг в майбутньому, через швидке зростання економічних показників суб'єкта пільгування;

2) без відшкодувальні, які передбачають надання пільг на безповоротній для бюджету основі.

З метою достовірного ведення податкових розрахунків будь-який об'єкт оподаткування (позитивний або від'ємний) повинен бути зменшений на суму прибутку (позитивну або від'ємну), який звільнено від оподаткування.

Читайте також:

- The peace – порядок

- А. Розрахунки з використанням дистанційного банкінгу.

- А.1. Порядок Magnoliales - магнолієцвіті

- Альтернативна вартість та її використання у проектному аналізі

- Аналіз використання капіталу.

- Аналіз використання матеріальних ресурсів

- Аналіз використання матеріальних ресурсів.

- Аналіз використання обладнання.

- Аналіз використання прибутку та резервів його зростання

- Аналіз використання робочого часу на підприємстві

- Аналіз використання фонду робочого часу.

- Аналіз ефективності використання каналів розподілу

| <== попередня сторінка | | | наступна сторінка ==> |

| Класифікація груп основних засобів та інших необоротних активів і мінімально допустимих строків їх амортизації | | | Характеристика обов'язкових елементів податку з доходів фізичних осіб |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |