РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Оцінювання фінансового левериджу

Операційний леверидж впливає на прибуток до сплати відсотків та податків, а фінансовий — на чистий прибуток.

Сила дії фінансового левериджуполягає в тому, що зміна прибутку до сплати відсотків та податків тягне за собою зміну чистого прибутку.

Фінансовий леверидж починає діяти там, де припиняє діяти операційний леверидж. По суті, фінансовий леверидж — це другий з двох етапів у процесі посилення чистого прибутку. На першому етапі операційний леверидж посилює вплив зміни обсягів продажу на прибуток до сплати відсотків та податків. На другому етапі фінансовий директор може використати фінансові важелі для посилення впливу зміни прибутку до сплати відсотків та податків на зміну чистого прибутку.

Для оцінювання фінансового левериджу найчастіше користуються коефіцієнтом фінансового ризику ( К ФР ):

К ФР=ПК.

ВК

Оскільки можна виділити декілька показників прибутку, то виділяють декілька факторів, тобто декілька методик оціню- вання сили дії фінансового левериджу:

ФЛ1=DЧП/DЕВІТ

ФЛ2=DЕРS/ЕВІТD

ФЛ3=ЕВІТ/ЕВІТ-1

де ∆ЧП — приріст чистого прибутку, %;

∆ ЕРS — приріст чистого прибутку на одну акцію, %;

І — річні фінансові витрати в грошовому вимірі.

Виведемо з формули ФЛ 1 формулу ФЛ 3 :

ЧП = (EBIT - I) * (1 - t) ,

де t — ставка податку, виражена десятковим дробом.

Оскільки ∆І = 0, то

Тоді DЧП = DEBIT × (1 - t) .

ФЛ1 = DЧП/ЧП = EBIT ×(1 - t) ×EBIT =

DEBIT/EBIT (EBIT - I) × (1 - t) × EBIT

EBIT

= = ФЛ3

= = ФЛ3

EBIT - I

ФЛ 3 показує, у скільки разів прибуток до сплати відсотків і податків перевершує оподатковуваний прибуток. Одиниця є нижньою межею цього показника.

Чим більший обсяг позикових коштів, тим вища виплачувана за ними сума відсотків і вищий рівень сили дії фінансового левериджу. Підвищення частки позикового капіталу в загальній сумі коштів призводить до зростання рівня фінансового левериджу і за інших рівних зусиль зменшує фінансову стійкість підприємства, оскільки відсотки, на відміну від дивідендів, необхідно сплачувати обов’язково.

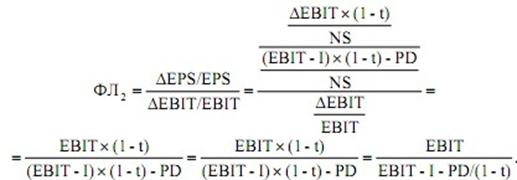

Важливим є визначення сили дії фінансового левериджу як відношення відсоткової зміни чистого прибутку з акцій до відсоткової зміни прибутку до сплати відсотків та податків:

ФЛ2 =DEPS .

ФЛ2 =DEPS .

DEBIT

DEBIT

Виведемо розрахункову формулу:

EPS =(EBIT - I) *(1 - t) - PD ,

EPS =(EBIT - I) *(1 - t) - PD ,

NS

де РD — щорічно сплачувані дивіденди на привілейовані акції;

NS — кількість звичайних акцій.

NS — кількість звичайних акцій.

Величини I та РD постійні, тому ∆І = 0 і ∆ РD = 0.

Тоді

DEPS =DEBIT ×(1 - t).

NS

Звідси

Отже, висока частка позикового капіталу в загальній сумі джерел фінансування характеризується високим рівнем фінансового левериджу і свідчить про високий рівень фінансового ризику. Фінансовий ризик зумовлений тим, що постійні плаежі є обов’язковими і у випадку недостатності прибутку може виникнути необхідність ліквідації частини активів.

Під час аналізу слід враховувати, що порівняння рівнів фінансового левериджу різних підприємств можливе тільки за умови однакової базової величини виручки.

Читайте також:

- Активи як об’єкт фінансового менеджменту

- Аналіз ризикованості підприємства на основі показників фінансового стану.

- Аналіз руху грошових коштів у контексті нової фінансової звітності Важливим завданням аналізу фінансового стану підприємства є оцінка руху грошових коштів підприємства.

- Аналіз та оцінка інвестування в умовах ризику. Якісні та кількісні методи оцінювання проектних ризиків.

- Аналіз фінансового стану

- Аналіз фінансового стану торгових підприємств

- АНАЛІЗ ФІНАНСОВОГО СТАНУ ТУРИСТИЧНИХ ПІДПРИЄМСТВ

- Банки як провідні суб’єкти фінансового посередництва. Функції банків.

- Бізнес-планування інвестиційного проекту. Розробка планів фінансового проекту

- Бухгалтерський облік витрат і доходів та визначення фінансового результату основної діяльності готелю

- Бюджетний механізм фінансового регулювання

- Бюджетування як функція фінансового контролінгу

| <== попередня сторінка | | | наступна сторінка ==> |

| Оцінювання операційного левериджу | | | Операційно-фінансовий леверидж |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |