РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Нормативні та регулюючі документи

Лекція № 21

«Помилки в бухгалтерських записах»

План

1. Помилки в бухгалтерських записах.

2. Способи виявлення і виправлення помилок в бухгалтерських записах.

1. Закон України "Про бухгалтерський облік i фінансову звітність в Україні" від 16 липня 1999 р. № 996-XIV.

2. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань i господарських операцій підприємств i організацій, затверджена наказом Міністерства фінансів України від 30 листопада 1999р. № 291.

3. Методичні рекомендації щодо застосування регістрів бухгалтерського обліку, затверджені наказом Міністерства фінансів України від 29 грудня 2000 р. № 356.

4. План рахунків бухгалтерського обліку активів, капіталу, зобов'язань i господарських операцій підприємств i організацій, затверджений наказом Міністерства фінансів України від 30 листопада 1999 р. № 291.

5. Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Міністерства фінансів України від 24 травня 1995 р. № 88.

Помилки в бухгалтерських записах

У процесі облікової реєстрації господарських операцій можуть виникнути помилки — від простих описок до неправильної кореспонденції рахунків. Для забезпечення достовірності показників обліку необхідно до складання звітності перевірити правильність облікових записів і виправити їх (якщо вони мали місце). Помилки виявляють різними способами залежно від їх характеру і форми ведення бухгалтерського обліку. Так, при меморіально-ордерній формі повнота і правильність облікових записів встановлюється звіркою підсумків дебетових і кредитових оборотів синтетичних рахунків в оборотній відомості з підсумком обороту реєстраційного журналу. Обороти і залишки по аналітичних рахунках в оборотних відомостях порівнюють з даними відповідного синтетичного рахунка.

При журнально-ордерній формі записи в облікових регістрах звіряють з даними первинних документів, що послужили підставою для записів у них. Крім того, система регістрів журнально-ордерної форми побудована так, що дає змогу контролювати правильність облікових записів шляхом взаємної перевірки підсумків окремих журналів-ордерів і допоміжних відомостей. Про проведення таких перевірок бухгалтер робить відповідні відмітки і ставить свій підпис.

Поширеним способом виявлення помилок є суцільна перевірка пунктуванням записів.Суть його полягає у тому, що всізаписи в обліковому регістрі, в якому виявлені розбіжності, послідовно звіряють з документами або іншими обліковими регістрами, в яких відображені ті самі операції. Перевірену суму позначають знаком "V" або крапкою (пунктують). При цьому видно, які записи уже перевірено і де ще може бути помилка.

У бухгалтерському обліку можуть траплятися помилки внаслідок неправильно складеної проводки. Такі помилки можуть бути виявлені при перегляді кореспондуючих рахунків або ознайомленні з економічним змістом відображених в обліку операцій.

Способи виявлення і виправлення помилок в бухгалтерських записах

Порядок виправлення помилок залежить від їх характеру і часу виявлення. Діючим Положенням про документальне забезпечення записів у бухгалтерському обліку передбачено виправлення помилок такими способами: коректурним,"червонимсторно " (від’ємних чисел) і доповнюючих проводок..

Коректурний спосібвиправлення помилок полягає у тому, що неправильний запис закреслюється однією рискою так, щоб можна було прочитати закреслене, а зверху пишуть правильну суму (або текст). Виправлення помилки повинно бути застережено надписом "Виправлено" i підтверджене підписом: у документі — особи, що підписала документ, в обліковому регістрі — особи, що зробила виправлення, з зазначенням дати. Цим способом користуються для виправлення описок або арифметичних помилок, допущених у документах (окрім банківських, касових i цінних паперів) або в облікових регістрах, якщо помилка була швидко виявлена i не позначилася на підсумках облікових записів.

Якщо ж помилка пов'язана з неправильною кореспонденцією рахунків або виявлена після підбиття підсумків в облікових регістрах, виправляти їх коректурним способом не можна, тому що при закресленнях i виправленнях записів у кількох місцях регістр набуває неохайного вигляду. Помилки такого характеру виправляють способом "червоного сторно" або доповнюючих бухгалтерських проводок.

Спосіб "червоне сторно "полягає у тому, що неправильний бухгалтерський запис роблять повторно в тій самій кореспонденції рахунків, що й помилковий запис, але червоним кольором, що означає від’ємні числа. При підбитті підсумків суми, записані червоним кольором, віднімаються. Одночасно звичайним чорнилом роблять другий запис із зазначенням правильної кореспонденції рахунків i суми. В результаті одержують правильне відображення операцій в обліку.

Виправлення помилок способом "сторно" оформляють спеціальною бухгалтерською довідкою, в якій робиться посилання на номер i дату помилкового запису, що підлягає виправленню, а також документа, який послужив підставою для цього запису.

Приклад.

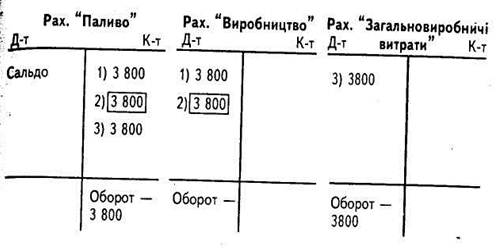

За документом списано паливо (на суму 3 800 грн.), яке помилково було віднесено на затрати виробництва (треба — на загальновиробничі витрати). В бухгалтерському обліку витрачене паливо відображено проводкою:

Д-т pax. "Виробництво"

К-т pax. "Паливо" 3 800 грн.

|

Для виправлення помилкового запису в цій же cyмi i кореспонденції paxyнків роблять запис червоним кольором:

Після цього роблять правильний запис (звичайним чорнилом):

Д-т pax. "Загальновиробничі витрати"

К-т pax. "Паливо" 3 800 грн.

На рахунках ці записи матимуть такий вигляд:

|

3 прикладу видно, що перший помилковий запис було анульовано другим, виправним записом в тій самій кореспонденції рахунків i сумі, але червоним кольором. Третій запис відображає операцію правильно. При визначенні оборотів враховано тільки третій запис.

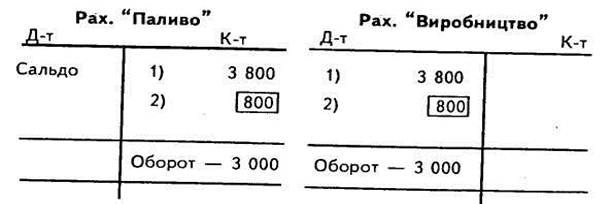

Спосіб "червоного сторно" застосовують i в тому випадку, якщо запис на рахунках зроблено в правильній кореспонденції рахунків, але в перебільшеній сумі. Тоді на суму різниці між помилково записаною (перебільшеною) i правильною сумою роблять часткове сторно.

Якщо, наприклад, у попередньому прикладі проводка була складена правильна, але сума перебільшена на 800 грн., то на цю суму роблять сторнувальний запис:

3 прикладу видно, що перший помилковий запис у перебільшеній сумі (3800) виправлений другим записом на різницю між перебільшеною i правильною сумами операції.

Виправлення помилки у цьому випадку обмежується тільки одним сторнувальним записом на зайву суму. Обороти на рахунках показують реальну вартість витраченого палива.

Спосіб доповнюючих проводокзастосовують у тих випадках, коли в облікових записах кореспонденцію рахунків вказано правильно, але операцію записано в меншій сумі, ніж потрібно. В цьому випадку складають доповнюючу бухгалтерську проводку в тій самій кореспонденції рахунків, що й початковий запис, на різницю між правильною i зменшеною сумою операції.

Якщо, наприклад, у попередньому прикладі бухгалтерська проводка була складена правильно, але в меншій сумі (на 50 грн.), то на цю суму роблять доповнюючий запис:

Д-т pax. "Виробництво"

К-т pax. "Паливо" 50 грн.

Обидва записи в системі рахунків матимуть такий вигляд:

3 прикладу видно, що перший запис є помилковим, а доповнюючий запис зроблено на різницю між правильною i помилковою (зменшеною) сумою операцій. Підсумок обох записів правильно відображає здійснену операцію — вартість фактично витраченого палива на виробництво.

Всі доповнюючи проводки, як i сторнувальні, складають на підставі бухгалтерської довідки з обов'язковим посиланням на номер i дату помилкового запису.

При меморіально-ордерній формі бухгалтерського обліку та формі обліку Журнал-головна для виправлення помилкових записів способом "червоного сторно" або доповнюючих проводок складають новий меморіальний ордер, який реєструють у звичайному порядку в реєстраційному журналі, а потім роблять виправні записи у відповідних регістрах синтетичного й аналітичного обліку.

При журнально-ордерній формі помилки в облікових записах виправляють в такому порядку. Якщо помилку у журналі-ордері виявлено після підбиття підсумків, але до перенесення у Головну книгу, виправлення роблять у передбачених для цього підсумкових рядках i графах. Після перенесення у Головну книгу підсумків журналів-ордерів ніякі виправлення в них не допускаються. Виявлена помилка виправляється за допомогою окремого додаткового запису у Головній книзі. Бухгалтерські довідки, якими оформлені виправні записи, зберігаються в папках при відповідних облікових регістрах.

Перевагою сторнувальних i доповнюючих записів є те, що вони забезпечують правильне відображення оборотів на рахунках, правильну кореспонденцію між ними й економічну сутність відображених операцій. Тому вони використовуються не тільки для виправлення помилкових записів, а й для уточнення дебетових i кредитових оборотів окремих рахунків i коригування оцінки матеріальних цінностей (наприклад, при списанні відхилення між плановою i фактичною собівартістю випущеної ізвиробництва готової продукції, придбаних предметів праці тощо).

Для уникнення можливого порушення тотожності показників поточного обліку i звітності після складання балансу та інших форм звітності такі виправлення в облікових записах за звітний період, як правило, не дозволяються. Уточнення звітних даних i виправлених помилок, що стосуються минулого звітного періоду, відображають у регістрах наступного звітного періоду при відкритті рахунків.

Перевір свої знання:

1. Хто несе відповідальність за правильність реєстрації інформації?

2. У чому полягає коректурний спосіб виправлення помилок?

3. Які існують способи виявлення і виправлення помилок в облікових записах?

Читайте також:

- WEB-документи та CGI-інтерфейси

- БОЛОНСЬКИЙ ПРОЦЕС. ДОКУМЕНТИ БОЛОНСЬКОГО ПРОЦЕСУ.

- Бюджет – загальне поняття, що об’єднує різноманітні фінансові документи, які включають заплановані доходи і державні видатки на відповідний період.

- Виконавчі пристрої. Регулюючі органи. Виконавчі механізми. Гідравлічні виконавчі механізми.

- Виникнення та посвідчення прав на земельну ділянку. Документи, що посвідчують права на земельні ділянки.

- Випишіть програмні документи укр. політичного товариства, що існувало у Києві наприкінці 19 ст.

- Всі перераховані вище документи відносяться до управлінських, або ОРД.

- Всі перераховані вище документи відносяться до управлінських, або ОРД.

- ДЕРЖАВНІ НОРМАТИВНІ АКТИ З ОХОРОНИ ПРАЦІ

- ДЕРЖАВНІ НОРМАТИВНІ ДОКУМЕНТИ, ЩО ВИЗНАЧАЮТЬ ЗМІСТ ОСВІТИ

- ДЕЯКІ МІЖГАЛУЗЕВІ НОРМАТИВНІ АКТИ

- ДЕЯКІ МІЖГАЛУЗЕВІ НОРМАТИВНІ АКТИ

| <== попередня сторінка | | | наступна сторінка ==> |

| Нормативні та регулюючі документи | | | Система та структура податкової міліції. Компетенція оперативних підрозділів податкової міліції у боротьбі зі злочинами у сфері оподаткування. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |