РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Звітність розпорядників бюджетних коштів

Міністерства, відомства, інші центральні органи виконавчої влади, установи та організації, що отримують кошти з бюджету, готують та подають наступні форми місячної, квартальної, річної звітності:

1. Місячна звітність:

· "Звіт про виконання загального фонду кошторису установи" (форма №2-мд);

· "Звіт про використання коштів загального фонду бюджету з міжнародної діяльності України" (форма № 2-валюта);

· "Звіт про надходження і використання коштів, отриманих як плата за послуги, що надаються бюджетними установами" (форма №4-1 мд);

· "Звіт про надходження і використання коштів, отриманих за іншими джерелами власних надходжень бюджетних установ " (форма №4-2 мд);

· "Звіт про надходження і використання інших надходжень спеціального фонду" (форма №4-3 мд);

· "Звіт про заборгованість бюджетних установ" (форма №7-мд);

· "Звіт про фінансові зобов'язання бюджетних установ" (форма №8-мд).

2. Квартальна звітність:

· "Баланс" (форма №1);

· "Звіт про використання коштів загального фонду кошторису установи" (форма №2-кд);

· "Звіт про використання коштів загального фонду бюджету з міжнародної діяльності" (форма № 2-валюта);

· "Звіт про надходження і використання коштів, отриманих як плата за послуги, що надаються бюджетними установами" (форма №4-1 кд);

·

"Звіт про надходження і використання коштів, отриманих за іншими джерелами власних надходжень бюджетних установ" (форма №4-2 кд);

"Звіт про надходження і використання коштів, отриманих за іншими джерелами власних надходжень бюджетних установ" (форма №4-2 кд);

· "Звіт про надходження і використання інших надходжень спеціального фонду" (форма №4-3 кд);

· "Звіт про заборгованість бюджетних установ" (форма №7-кд);

· "Звіт про фінансові зобов'язання бюджетних установ" (форма №8-кд).

3. Річна звітність:

· "Баланс" (форма №1);

· "Звіт про використання коштів загального фонду кошторису установи" (форма №2-д);

· "Звіт про використання коштів загального фонду бюджету з міжнародної діяльності" (форма № 2-валюта);

· "Звіт про виконання плану по штатах та контингентах" (форма № 3-д);

· "Звіт про надходження і використання коштів спеціального фонду" (форма №4-д);

· "Звіт про рух необоротних активів" (форма №5-д);

· "Звіт про рух матеріалів і продуктів харчування" (форма № 6);

· "Звіт про заборгованість бюджетних установ" (форма № 7);

· "Звіт про фінансові зобов'язання бюджетних установ"

(форма № 8);

· "Звіт про результати фінансової діяльності" (форма №9);

· "Звіт про нестачі і крадіжки грошових коштів та мате

ріальних цінностей в бюджетних установах" (форма

№15).

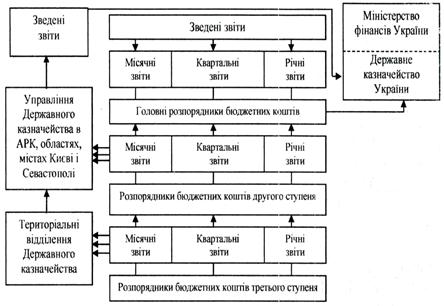

Схема подання та оприлюднення зведених місячних, квартальних, річних звітів про виконання кошторисів доходів і видатків розпорядниками бюджетних коштів наведена на рис. 7.1.

Крім наведених вище форм фінансової звітності, бюджетні організації подають статистичну звітність, форми якої щорічно затверджуються Держкомстатом України (табл. 7.1).

Рис. 7.1. Порядок подання звітності розпорядниками бюджетних коштів

Таблиця 7.1 Склад загальнообов 'язкової статистичної звітності бюджетних установ

| Форма звітності | Періодичність подання | Термін подання |

| 1. Звіт про основні показники діяльності підприємства (ф. № 1 -підприємництво) | Річна | Не пізніше 15 лютого наступного за звітним року |

| 2. Звіт з праці (ф. № 1-ПВ) | Місячна, квартальна | До 7 числа після звітного періоду |

| 3. Чисельність окремих категорій працівників та підготовка кадрів (ф. № 6-ПВ) | Річна | До 15 січня наступного за звітним року |

| 4. Звіт про використання робочого часу (ф. № 3-ПВ) | Квартальна | До 7 числа після звітного періоду |

| 5. Звіт про травматизм на виробництві та його матеріальні наслідки (ф. № 7-тнв) | Річна | До 25 січня наступного за звітним року |

| 6. Звіт про наявність та рух основних засобів, амортизацію (знос) (ф. №11-03) | Річна | До 20 лютого наступного за звітним року |

| 7. Звіт про залишки і витрати матеріалів (ф. № 3-МТП) | Піврічна, річна | До 10 числа після звітного періоду |

| 8. Звіт про залишки і використання палива та пально-мастильних матеріалів (ф. № 4-МТП) | Місячна Квартальна, річна | До 1 числа після звітного періоду До 10 числа після звітного періоду |

| 9. Звіт про стан інформатизації (ф. № 2-інформатика) | Річна | До 15 лютого наступного за звітним року |

| 10. Звіт про наявність автотранспорту на кінець року (ф. № 1-тр) | Річна | До 25 січня наступного за звітним року |

| 11. Звіт про роботу автотранспорту (ф. № 2-тр) та інші | Річна | До 20 січня наступного за звітним року |

Читайте також:

- Активний бюджетний дефіцитхарактеризується спрямуванням коштів на інвестування економіки, що сприяє зростанню ВВП.

- Аналіз грошових коштів

- Аналіз грошових коштів підприємства

- Аналіз оборотності оборотних коштів.

- Аналіз руху грошових коштів та дебіторської заборгованості

- Аналіз руху грошових коштів у контексті нової фінансової звітності Важливим завданням аналізу фінансового стану підприємства є оцінка руху грошових коштів підприємства.

- Аналіз структури оборотних коштів

- Аналіз, звітність і аудит у сфері праці

- Арешт коштів на рахунку платника податків здійснюється виключно на підставі рішення суду, шляхом звернення органу державної податкової служби до суду.

- Аудит грошових документів та грошових коштів у дорозі.

- Аудит фінансово-господарської діяльності бюджетних установ включає три етапи.

- Баланс надходження коштів організації (оперативний фінансовий план) на 20__ р.

| <== попередня сторінка | | | наступна сторінка ==> |

| Характеристика звітності про виконання бюджетів | | | Звітність Державного казначейства |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |