РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Місцеві бюджети в складі бюджетної системи України

Нормативно-правове регулювання місцевих фінансів

Місцеві бюджети в складі бюджетної системиУкраїни

1.5. Принципи організації місцевих фінансів і склад місцевих фінансових інститутів

Одним із позитивних надбань державотворчих процесів в Україні стало створення на початковому етапі власної бюджетної системи, а потім — її подальше реформування і вдосконалення. У перші роки після утворення незалежної Української держави відносини в галузі бюджету регламентувалися Законом Української РСР «Про бюджетну систему Української РСР» від 5 грудня 1990р., який був прийнятий в умовах командної економіки, найбільш характерною рисою якої була значна централізація фінансових і в тому числі бюджетних ресурсів. Побудова бюджетної системи України, згідно з цим Законом, передбачала включення до її складу республіканського бюджету та місцевих бюджетів. До останніх було віднесено обласні, районні, міські, селищні та сільські бюджети.

У 1995 р. в Україні приймається нова редакція вищезазначеного Закону, в якому, хоча із значним запізненням, було внесено низку змін, яких вимагали нові реалії політичного й економічного життя українського суспільства, а саме: утворення незалежної держави, створення основ ринкового господарювання, відновлення інституту місцевого самоврядування, формування власної фінансової, бюджетної і податкової систем. Згідно з Законом «Про бюджетну систему України», бюджетна система складалася з трьох ланок: 1) державного бюджету України; 2) республіканського бюджету Автономної Республіки Крим і 3) місцевих бюджетів.

Позитивними надбаннями Закону «Про бюджетну систему України» стало розмежування дохідних джерел усіх ланок бюджетної системи, визначення напрямів витрачання бюджетних коштів, чітке окреслення процедур бюджетного процесу, а також упорядкування багатьох інших питань, які виникають в бюджетній сфері. Проте не всі положення цього Закону були повністю реалізовані на практиці.

Наступним етапом у розвитку вітчизняної бюджетної системи, а в її складі — системи місцевих бюджетів — стало ухвалення 28 червня 1996 р. Конституції України, а 21 травня 1997 р. в розвиток її положень — Закону України «Про місцеве самоврядування в Україні», що започаткувало новий підхід до тлумачення поняття місцевих бюджетів та визначення їх складу. У ст. 1 Закону записано, що БЮДЖЕТ МІСЦЕВОГО САМОВРЯДУВАННЯ(МІСЦЕВИЙ БЮДЖЕТ) — це план утворення і використання фінансових ресурсів, необхідних для забезпечення функцій та повноважень місцевого самоврядування. Таким чином, поняття «бюджет місцевого самоврядування»і «місцевий бюджет»були ототожнені.

Як Конституція України, так і Закон України «Про місцеве самоврядування в Україні» принципово змінили місце і роль районних та обласних бюджетів у складі бюджетної системи. У цих бюджетах, відповідно до нових підходів, мали акумулюватися кошти, які направляються з державного бюджету України для відповідного розподілу між територіальними громадами або для виконання спільних проектів. Крім того, в районні та обласні бюджети мали спрямовуватись кошти, залучені на договірних засадах з місцевих бюджетів для реалізації спільних соціально-економічних програм. Такий підхід до визначення нової ролі обласних і районних бюджетів позбавляв їх власної дохідної бази і передбачав формування виключно за рахунок коштів, що надходили з державного бюджету України і з місцевих бюджетів.

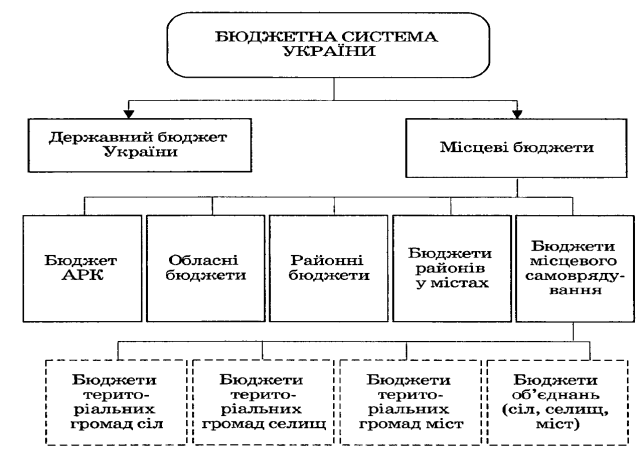

Новим етапом у реформуванні бюджетної системи України стало ПРИЙНЯТТЯ 21 ЧЕРВНЯ 2001 Р. БЮДЖЕТНОГО КОДЕКСУ УКРАЇНИ. У цьому винятково важливому документі систематизовано і чітко окреслено всі аспекти функціонування бюджетів відповідно до Конституції України. Бюджетний кодекс вніс зміни у побудову вітчизняної бюджетної системи, дав нове трактування засад її організації, місця і ролі в її складі місцевих бюджетів; визначив процедури бюджетного процесу, повноваження органів державної влади, які здійснюють контроль за дотриманням бюджетного законодавства, встановлює відповідальність за бюджетні правопорушення. На рис. 1 наведена структура вітчизняної бюджетної системи відповідно до Бюджетного кодексу України.

Читайте також:

- I. Органи і системи, що забезпечують функцію виділення

- I. Особливості аферентних і еферентних шляхів вегетативного і соматичного відділів нервової системи

- II. Анатомічний склад лімфатичної системи

- II. Вимоги до складання паспорта бюджетної програми

- IV. Розподіл нервової системи

- IV. Система зв’язків всередині центральної нервової системи

- IV. Філогенез кровоносної системи

- POS-системи

- VI. Філогенез нервової системи

- А/. Верховна Рада України.

- Автокореляційна характеристика системи

- АВТОМАТИЗОВАНІ СИСТЕМИ ДИСПЕТЧЕРСЬКОГО УПРАВЛІННЯ

| <== попередня сторінка | | | наступна сторінка ==> |

| | | Принципи організації місцевих фінансів. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |