РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Звітність органів Державного казначейства про виконання Державного бюджету України

Відповідно до вимог щодо подання звітності про виконання Державного бюджету України, встановлених у статтях 58-61 Бюджетного кодексу України, Державне казначейство України складає і подає звіти Верховній Раді України, Кабінету МіністрівУкраїни, Рахунковій палаті та Міністерству фінансів України. Чиї

тність про виконання Державного бюджету України є оперативною, місячною, квартальною та річною.

Зведення та надання Кабінету Міністрів України оперативної звітності про надходження платежів у розрізі державних органів, окремо до Державного та місцевих бюджетів, з 10 квітня 2000 року забезпечує Державне казначейство України. Запровадження щоденної оперативної звітності сприяє усуненню розбіжностей у звітах державних органів, що здійснюють контроль за надходженням платежів до бюджету.

Оперативний звіт у розрізі регіонів надається за надходженнями за планом та фактом, у тому числі окремо за надходженнями, що контролюються Державною податковою службою, Фондом державного майна, Державною митною службою та іншими органами. Запровадження щоденної звітності регламентовано спільним наказом Міністерства фінансів України, Державного казначейства України та Державної податкової адміністрації України від 31 березня 2000 року за № 68/27/146. Відповідно до цього документу Державне казначейство та Державна податкова адміністрація здійснює обов'язкову щомісячну (за звітними даними) та щодекадну (за оперативними даними) звірку надходжень до бюджету податків та зборів.

Згідно з наказом Міністерства фінансів України № 507 від 05 серпня 2004 року „Про внесення змін і доповнень до бюджетної класифікації" Державне казначейство України при складанні та поданні звітності у 2004 році застосовувало:

- у звіті про виконання Зведеного бюджету України -

функціональну класифікацію видатків та кредитування бюджету;

- у звіті про виконання Державного бюджету України -

програмну класифікацію видатків та кредитування державного

бюджету, та функціональну класифікацію видатків та

кредитування бюджету;

- у звіті про виконання місцевих бюджетів - тимчасову

класифікацію видатків та кредитування місцевих бюджетів та

функціональну класифікацію видатків та кредитування бюджету.

Річний звіт про виконання закону про Державний бюджет України

З метою забезпечення своєчасного складання звіту про виконання Державного бюджету України:

З метою забезпечення своєчасного складання звіту про виконання Державного бюджету України:

- Міністерство фінансів України встановлює строки подання

звітності управлінням Державного казначейства;

- управління Державного казначейства встановлюють строки

подання річного звіту своїм підвідомчим органам та установам,

які вони обслуговують, з таким розрахунком, щоб забезпечити

своєчасне його подання Державному казначейству України;

- відділення Державного казначейства встановлюють строки

подання річної звітності бюджетним установам, організаціям та

іншим одержувачам, яким вони здійснюють оплату рахунків, з та

ким розрахунком, щоб забезпечити своєчасне подання (підтвер

дження) звітів управлінням Державного казначейства в АР Крим,

областях, містах Києві та Севастополі.

Складанню річного звіту про виконання бюджету має передувати обов'язкова інвентаризація активів, зобов'язань, разом з обліком на позабалансових рахунках, під час якої перевіряються і документально підтверджуються їхня наявність, стан та оцінка.

Звіт про виконання Державного бюджету повинен бути розглянутий на засіданні Верховної Ради не пізніше 1 травня.

Склад форм річної звітності про виконання Державного бюджету України у 2004 році затверджено наказом Державного казначейства України № 234 від 31 грудня 2004 року.

Річний звіт про виконання закону про Державний бюджет України складається та подається в такому обсязі:

1) форма № Ідб "Звіт про фінансовий стан Державного бю

джету України (баланс)";

2) форма № 1-1 "Сальдовий баланс рахунків";

3) форма №2 "Звіт про результат виконання державного бю

джету за рік";

4) форма № Здб "Звіт про рух грошових коштів";

5) форма № 2дб "Звіт про виконання державного бюджету за

рік";

6) Форма № 2.2.3.Ідб "Звіт про надходження і використання

інших надходжень спеціального фонду (позики міжнародних фі

нансових організацій)";

7) форма № 7дб "Звіт про заборгованість за рік";

8) Довідка про повернення кредитів, наданих з Державного

бюджету;

9) Звіт про використання коштів з резервного фонду Держав

ного бюджету України за рік;

10) Інформація про стан державного боргу;

11) Звіт про кредити та операції, що стосуються державних

гарантійних зобов'язань за рік;

12) Звіт про надходження до спеціального фонду Державного

бюджету України з розподілом на виконання програм;

13) Інформація про виконання захищених статей видатків

Державного бюджету України за рік;

14) Довідка про перераховані кошти державного бюджету

транзитним управлінням Державного казначейства на здійснення

видатків для розпорядників бюджетних коштів за рік;

15) Довідка про звірку доходів державного та місцевих бю

джетів за рік;

16) Пояснювальна записка до річного звіту.

Річні звіти про виконання Державного бюджету підписуються керівником та головним бухгалтером.

Розглянемо більш детальніше зміст форм фінансової звітності про виконання Державного бюджету, що застосовувалися при складанні звіту за 2004 рік.

Форма № Ідб "Звіт про фінансовий стан Державного бюджету України (баланс)" складається тільки на центральному рівні Державного казначейства на підставі даних синтетичного обліку (книга „Журнал-головна" за формою № 1ф), звірених з даними аналітичного обліку за рахунками 1-5 класів Плану рахунків бухгалтерського обліку виконання державного та місцевих бюджетів.

Баланс виконання Державного бюджету містить узагальнену інформацію про стан активів і пасивів бюджету за звітний період.

Активи в балансі Державного бюджету — це фінансові ресурси, якими володіє державний бюджет, а також розрахунки, що виникають у процесі виконання бюджету на відповідну дату.

Пасиви - це зобов'язання, кошти бюджетів і розпорядників коштів, а також розрахунки, що виникають у процесі виконання бюджету на відповідну дату.

У звіті про фінансовий стан Державного бюджету України відображається тільки інформація, що відноситься до операцій по пиконанню державного бюджету. Інформація по відповідних балансових рахунках, що відносяться до операцій з виконання

місцевих бюджетів та інформація по рахунках інших клієнтів і позабюджетних фондів у звіті не відображається.

Сума за балансовим рахунком 1111 "Єдиний казначейський рахунок" не враховує суму залишків на рахунках, що відносяться до операцій по виконанню місцевих бюджетів та інших клієнтів.

Форма № 1-1 "Сальдовий баланс рахунків" складається органами Державного казначейства на підставі даних синтетичного обліку, звірених з даними аналітичного обліку за всіма рахунками 1-9 класів Плану рахунків. До заповнення балансу проводиться звірка між даними синтетичного і аналітичного обліку на кінець року. Дані сальдового балансу рахунків повинні бути тотожні аналогічним даним інших форм звітності. У формі відображаються залишки коштів на балансових рахунках на початок року та на кінець до річного за-ключення рахунків та після заключення рахунків.

Форма № 2 "Звіт про результат виконання державного бюджету за рік"заповнюється тільки на центральному рівні за загальним і спеціальним фондами та включає три розділи, а саме:

I Операційний доход.

IIОпераційні видатки.

IIIФінансування.

Результат виконання загального та спеціального фондів Державного бюджету визначається шляхом видобутку операційних доходів та операційних витрат.

Розділ доходів складається з наступних підрозділів:

- податкові надходження;

- неподаткові надходження;

- доходи від операцій з капіталом;

- офіційні трансферти;

- цільові фонди.

Розділ "Операційні видатки" звіту складається за загальним і спеціальним фондами державного бюджету на підставі зведених даних про видатки відповідно до функціональної класифікації видатків.

Розділ "Фінансування" складається в розрізі класифікації фінансування бюджету за типом боргового зобов'язання загального та спеціального фондів державного бюджету, і включає наступні підрозділи:

- фінансування за борговими операціями;

- фінансування за рахунок надходжень від приватизації;

- фінансування за активними операціями.

Фінансування за борговими операціями включає зовнішні та внутрішні запозичення та погашення боргових зобов'язань.

Окремо в звіті визначені зміни обсягів депозитів і цінних паперів, що використовуються для управління ліквідністю, зміни обсягів готівкових коштів та зміни товарно-матеріальних цінностей. Раніше звіт про обсяги депозитів складався за окремою формою.

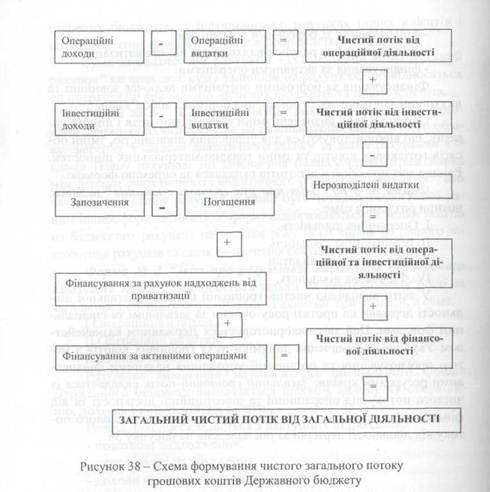

Форма № 3 дб "Звіт про рух грошових коштів" включає чотири розділи, а саме:

I. Операційна діяльність.

II. Інвестиційна діяльність.

III. Нерозподілені видатки.

IV. Фінансова діяльність.

У звіти визначено чистий грошовий потік від загальної діяльності держави на протязі року окремо за загальним та спеціальним фондами. Цей звіт використовується Державним казначейством України для вивчення динаміки руху грошових коштів з метою прогнозування та організації управління наявними фінансовими ресурсами країни. Загальнийгрошовий потік складається із чистого потоку від операційної та інвестиційної діяльності та від фінансової діяльності. Схема формування чистого грошового потоку від діяльності держави за рік наведена на рисунку 38.

Перший розділ звіту про рух грошових коштів складається з:

- операційних доходів загального та спеціального фондів

державного бюджету відповідно до статей класифікації доходів;

- операційних видатків (поточних та кредитування з вираху

ванням погашення) в розрізі загального та спеціального фондів.

Другий розділ звіту про рух грошових коштів складається за загальним і спеціальним фондами державного бюджету та включає:

- інвестиційні доходи;

- інвестиційні видатки - за розділом „Капітальні видатки".

Розділ III "Нерозподілені видатки" складається органами Державного казначейства за загальним і спеціальним фондами державного бюджету на підставі даних бухгалтерського обліку органів Державного казначейства, звірених з даними Державного казначейства України.

Розділ „Фінансова діяльність" звіту про рух коштів складається в розрізі класифікації фінансування бюджету за типом боргового зобов'язання загального та спеціального фондів державного бюджету, включає:

- внутрішні та зовнішні запозичення та погашення;

- фінансування за рахунок надходжень від приватизації;

- фінансування за активними операціями.

Форма № 2дб "Звіт про виконання державного бюджету зарік" включає чотири розділи:

I Доходи.

II Видатки.

IIIКредитування.

IV Фінансування Державного бюджету України.

Звіт за доходами складається у розрізі кодів бюджетної класифікації доходів за загальним та спеціальним фондами окремо та взагалі за надходженнями відповідно до плану з урахуванням змін та фактичних надходжень з початку року.

V розділі „Видатки" проставляються суми проведених касо

вих видатків по загальному, спеціальному фондам та взагалі за

кодами економічної та програмної бюджетної класифікації.

Звіт про видатки включає окремі звіти за підрозділами:

2.1. Видатки загального фонду бюджету.

2.2. Видатки спеціального фонду бюджету:

2.2.1. Видатки спеціального фонду бюджету, проведені за

рахунок коштів, отриманих як плата за послуги, що надаються

бюджетними установами.

2.2.2. Видатки спеціального фонду бюджету, проведені за

рахунок коштів, отриманих з інших джерел власних надходжень

бюджетних установ.

2.2.3. Видатки спеціального фонду бюджету, проведені за

рахунок інших надходжень бюджетних установ.

У звітах визначаються:

У звітах визначаються:

- суми бюджетних асигнувань розпорядникам коштів на

бюджетний рік по загальному та спеціальному фондам з

урахуванням змін за рішенням Уряду;

- суми коштів, що виділені з бюджету і надішли на реєстаційні

та спеціальні реєстраційні рахунки за рік;

- суми проведених за рік касових видатків за відповідними

кодами програмної та економічної класифікації зурахуванням

всіх проведених операцій;

- залишки коштів на кінець звітного періоду як різниця між

сумами надходжень та сумами проведених касових видатків за

відповідними кодами бюджетної класифікації.

У звіті „Кредитування" відображаються суми наданих та повернених кредитів за планом та фактично, а також суми кредитування всього за кодами бюджетної класифікації (програмної та кредитування).

Розділ III „Кредитування" включає підрозділи:

3.1. Надання кредитів:

3.1.1. Надання кредитів з загального фонду державного

бюджету.

3.1.2. Надання кредитів з спеціального фонду державного

бюджету.

3.2. Повернення кредитів.

У звітах визначаються суми надання та повернення кредитів за загальним та спеціальним фондами та загальна сума за планом і виконанням.

Розділ IV „Фінансування Державного бюджету України" включає підрозділи:

4.1. За типом кредитора.

4.2. За типом боргового зобов'язання.

Звіт про фінансування складається окремо за загальним та спеціальним фондами та разом з вказівкою показників, затверджених Верховною Радою України, планових показників і урахуванням змін та сум фактичного виконання.

Усі звітні дані про виконання державного бюджету за рік заповнюються відповідно до програмного забезпечення за всіма

кодами програмної класифікації, з виведенням підрахункових сум по них.

Форма М 2.2.3.Ідб "Звіт про надходження і використання інших надходжень спеціального фонду (позики міжнародних фінансових організацій) ".

Звіт складають органи Державного казначейства на підставі звітів установ, які отримують кошти міжнародних фінансових організацій для підготовки та реалізації проектів економічного і соціального розвитку України, за формою № 4-3д.1 "Звіт про надходження і використання інших надходжень спеціального фонду (позики міжнародних фінансових організацій)".

Форма № 7дб "Звіт про заборгованість за рік"складається у розрізі кодів програмної та економічної класифікації видатків на підставі звітів розпорядників бюджетних коштів та включає розділи:

Розділ І. Дані про наявність дебіторської та кредиторської заборгованості розпорядників.

Розділ II. Звіт про фінансові зобов'язання розпорядників бюджетних коштів.

Розділ III. Інформація про заборгованість бюджетних установ.

У першому розділі відображаються дані про наявність дебіторської та кредиторської заборгованості розпорядників окремо на початок року, на звітну дату, звказівкою суми списаної та простроченої заборгованості. Причому кредиторська заборгованість розподіляється на бюджетну, небюджетну та іншу як на початок року так і на звітну дату.

У звіті про фінансові зобов'язання розпорядників бюджетних коштів вказуються:

- окремо зареєстровані зобов'язання станом на кінець року та

у поточному році;

- зареєстровані фінансові зобов'язання у поточному році;

- кошторисні призначення та отримані асигнування;

- фінансові зобов'язання на кінець звітного періоду.

Звітні дані заповнюються відповідно до програмного забезпечення за всіма кодами програмної класифікації.

Інформація про заборгованість бюджетних установ складається за кодами економічної та програмної класифікації окремо зиідображенням сум дебіторської та кредиторської заборгованості, у тому числі списаної та простроченої заборгованості.

Прострочена заборгованість — це заборгованість, яка лишилася на обліку після строку, встановленого для оплати, У випадках, якщо строк оплати не встановлено, заборгованість вважається простроченою після ЗО днів з дня виписки рахунку.

Прострочена заборгованість — це заборгованість, яка лишилася на обліку після строку, встановленого для оплати, У випадках, якщо строк оплати не встановлено, заборгованість вважається простроченою після ЗО днів з дня виписки рахунку.

Довідка про повернення кредитів, наданих з Державного бюджетускладається окремо за загальним та спеціальним фондами з визначенням сум бюджетних позичок, повернення яких планується та фактично зарахованих з початку року.

Звіт про використання коштів з резервного фонду Державного бюджету України за рікскладається за коштами, наданими з резервного фонду:

- відповідно до затвердженого Закону України „Про Держав

ний бюджет на 2004 рік";

- згідно з постановами Кабінету Міністрів України;

- у розрізі головних розпорядників бюджетних коштів.

У звіті вказуються суми, що передбачені постановами, фактично виділені кошти, суми касових видатків з початку року та залишки невикористаних коштів на кінець року.

Загальна сума заборгованості держави, або державний борг України, складається з усіх випущених і непогашених боргових зобов'язань держави, включаючи боргові зобов'язання держави, що вступають в дію в результаті виданих гарантій за кредитами, або зобов'язань, що виникають на підставі законодавства або договору.

Таким чином, державний борг України розподіляється:

- на прямий державний борг (прямі боргові зобов'язання);

- умовний борг або гарантований державний борг (умовні га

рантовані боргові зобов'язання).

Прямий державний борг - це зобов'язання, що беруться державою як безпосереднім позичальником шляхом випуску державних цінних паперів, укладення угод про позику або іншими шляхами, передбаченими законодавством України.

Умовний (гарантований) державний борг України - це зобов'язання, що беруться безпосередньо юридичними особами та гарантуються державою, в тому числі зобов'язання за кредитами МВФ, крім випадків їх безпосереднього спрямування до державного бюджету. До вступу в силу державних гарантій операції зазазначеними зобов'язаннями не відображаються в показниках державного бюджету.

Звітні дані про стан державного боргу України надаються:

- у вигляді інформації про стан прямого боргу;

- у в Звіті про кредити та операції за державними гарантій

ними зобов'язаннями.

Інформація про стан державного боргу надається окремо за розділами:

1 Внутрішній прямий борг.

2 Зовнішній прямий борг.

Борги класифікуються за типом кредитора. Зовнішній борг наведений не тільки в національній валюті, але й в доларовому еквіваленті за курсом на звітну дату.

Звіт про кредити та операції, що стосуються державних гарантійних зобов'язань за рік,складається за конкретними позичальниками, тобто підприємствами, які отримали кредити за рахунок коштів, залучених державою та/або під державні гарантії.

У звіті вказуються суми простроченої заборгованості на початок та на кінець року; заборгованість, що виникла за звітний період, та суми погашення простроченої заборгованості на протязі року. Окремою графою виділена курсова різниця за простроченою заборгованістю перед державним бюджетом за іноземними кредитами, яка виникла за звітний період.

Починаючи з 2004 року, виконання державою гарантійних зобов'язань у разі вступу в силу державних гарантій за кредитами, наданими безпосередньо юридичним особам під державні гарантії, відображається у розділі "Кредитування". До 2004 року виконання гарантійних зобов'язань відображалося як погашення державного боргу у розділі "Фінансування" при вступі в силу державних гарантій.

Звіт про надходження до спеціального фонду Державного бюджету України з розподілом па виконання програм надається відповідно до кодів програмної класифікації з відображенням сум надходжень на виконання програм та обсягів виконання.

Інформація про виконання захищених статей видатків Державного бюджету України за рікскладається за кодами програмної та економічної класифікації видатків. Інформація надається в розрізі сум, затверджених Законом про Державний бюджет на рік, сум з урахуванням змін, фактично виділених коштів з початку року та сум проведених касових видатків з початку року на виконання захищених статей.

Довідка про перераховані кошти державного бюджету транзитним управлінням Державного казначейства на здійснення видатків для розпорядників бюджетних коштів за рік.

Довідки складаються базовими управліннями Державного казначейства на підставі даних бухгалтерського обліку в розрізі типів операцій за кодами програмної та економічної класифікації.

Довідка про звірку доходів державного та місцевих бюджетів за рікскладається між органами Державного казначейства та органами Державної податкової інспекції.

Зазначена довідка складається за всіма видами надходжень згідно з кодами бюджетної класифікації доходів окремо за загальним та спеціальним фондами Державного та місцевих бюджетів. Загальна сума надходжень за даними органів Державного казначейства порівнюється з даними Державної податкової інспекції з визначенням сум відхилень окремою графою. Також в довідці визначаються загальною сумою доходи без урахування міжбюджет-них трансфертів.

Довідка завіряється відповідними підписами керівників та скріплюється печатками.

При наявності відхилень їх причини наводяться в пояснювальній записці до річного звіту.

Пояснювальна записка до річного звіту включає:

- основні фактори, що вплинули на виконання бюджету за

доходами та видатками;

- дані про кількість розпорядників коштів бюджету та одер

жувачів; кількість відкритих реєстраційних, спеціальних реєстра

ційних та особових рахунків в органах Державного казначейства;

- дані про наявність відмов у оплаті рахунків (кількість від

мов та на яку суму), причини відмов;

- дані про наявність випадків несвоєчасного виконання ви

сновків податкових органів щодо повернення помилково та/або

зайво сплачених до Державного бюджету платежів, відшкодуван

ня сум ПДВ та сплачених штрафних санкцій.

Зазначена інформація наводиться окремо за загальним та спеціальним фондами Державного бюджету.

Читайте також:

- B грудини зі здавленням чи пораненням органів.

- II. Класифікація видатків та кредитування бюджету.

- III. Виконання бюджету

- III. Вимоги безпеки під час виконання роботи

- III. Вимоги безпеки під час виконання роботи

- V. Виконання вправ на застосування узагальнювальних правил.

- V. Постанови Пленуму Верховного Суду України

- VI. Накази Генерального прокурора України

- VII. Філо- та онтогенез органів виділення

- VІІІ. Філогенез органів чуття

- А/. Верховна Рада України.

- Автоматизована система ведення державного земельного кадастру

| <== попередня сторінка | | | наступна сторінка ==> |

| Тема 8. ЗВІТНІСТЬ ПРО ВИКОНАННЯ БЮДЖЕТУ | | | Квартальний звіт про виконання Державного бюджету України |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |