РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Період внесення платежів співпадає з періодом нарахування процентів

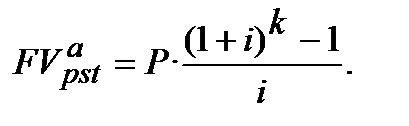

Беручи до уваги попередні міркування, формула розрахунку майбутньої вартості звичайного ануїтету (ануїтету постнумерандо ─ позначки a і pst) є такою:

(12.4)

(12.4)

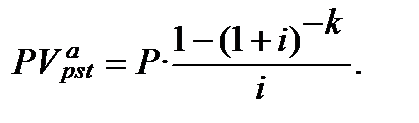

Проведення подібних перетворень для розрахунку поточної вартості (за прикладом 12.2 та зі застосуванням формули (12.2)) дає формулу розрахунку теперішньої вартості звичайного ануїтету (ануїтету постнумерандо):

(12.5)

(12.5)

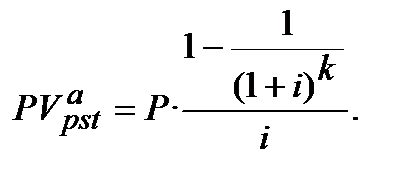

Нагадаємо, що знак «мінус» при показнику ступеню означає що це ─ дріб, в чисельнику якого ─ одиниця, а в знаменнику ─ число в даному ступеню, але вже без знаку «мінус». Запишемо формулу (12.5) без знаку «мінус» в ступені, позначимо її через (12.5*) та зауважимо, що формули (12.5) та (12.5*) ─ абсолютно ідентичні:

(12.5*)

(12.5*)

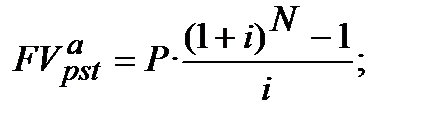

Формули (12.4) та (12.5) можуть бути записані з використанням позначки N:

(12.4*)

(12.4*)

(12.5**)

(12.5**)

Зрозуміло, що у випадку k=N, формули (12.4) та (12.4*) по суті не відрізняються, як не відрізняються формули (12.5), (12.5*) та (12.5**). Згадка про таку однозначність потрібна тому, що в розрахунках існують різні форми запису.

Перевіримо використання формул (12.4) та (12.5) їх застосуванням в задачі прикладу 12.2.

_Приклад 12.2 (продовження)____________________

Читайте також:

- I період – адаптаційний.

- I. Грецький період (друга половина VII — середина

- II. ПЕРІОД РОЗКВІТУ

- IV-й період Римської держави ( ІІІ – V ст. н. е. ) – пізня Римська імперія

- L2.T4/1.1. Засоби періодичного транспортування штучних матеріалів.

- Ni - загальна кількість періодів, протягом яких діє процентна ставка ri.

- V. Класифікація і внесення поправок

- Автогенератори гармонічних коливань на аперіодичних

- Агрегати для приготування, навантаження та внесення добрив.

- Агрегати для приготування, навантаження та внесення добрив.

- Алгоритм планування податкових платежів. Вибір оптимального варіанту оподаткування та сплати податків.

- Амортизація основних фондів підприємства. Методи нарахування амортизації

| <== попередня сторінка | | | наступна сторінка ==> |

| Розв’язання задачі | | | Задача. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |