РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Загальні характеристики визначення ефективності інвестиційних проектів

Показники ефективності інвестиційних проектів можна поділити за наступними видами:

─ показники комерційної ефективності, тобто показники, що надають реальні фінансові результати від реалізації проекту (результати у грошовому вимірі в обрані моменти часу) для його безпосередніх учасників;

─ показники бюджетної ефективності, що відображають фінансові наслідки діяльності проекту для державного або місцевих бюджетів;

─ показники економічної ефективності, які враховують результати та витрати, що пов’язані з реалізацією інвестиційного проекту.

В розділі 16 розглядається останній з трьох вказаних видів, а саме ─ економічна ефективність проекту.

Розглядаючи процес інвестування як процес створення матеріальних об’єктів, що принесуть доход, введено термін ефективності капітальних вкладень. Узагальнено ефективність капітальних вкладень ─ це порівнювання результату (доходу, надходжень, прибутку) з витратами.

Фінансова характеристика інвестиційного проекту являє собою певні гарантовані початкові витрати (капіталовкладення) та очікуваний (але не гарантований) потік майбутніх доходів (надходжень). Отже, будь-який інвестиційний процес можна описати за допомогою потоку платежів. Таким чином, методи оцінювання ефективності інвестицій спираються на фінансові обчислення, а конкретніше ─ на фінансові обчислення потоків платежів, які є результатом діяльності інвестиційних проектів у майбутньому.

Існуючі методи економічного оцінювання проектів передбачають розрахунок та аналіз не одного, а декількох критеріїв оцінки економічної ефективності, але всі такі критерії є за суттю обчислення фінансовими показниками. Від кожного окремого з таких фінансових показників не слід очікувати всебічного та адекватного результату. Аналіз ефективності інвестицій є комплексним, тобто передбачає оцінку за допомогою системи показників.

Перетворення низки показників в струнку та логічну систему оцінювання залежить від багатьох факторів. Наприклад, від типу інвестиційних проектів: проект може обиратися за принципом економічної доцільності (найвища прибутковість), або бути обов’язковим (об’єкти соціальної інфраструктури). Також, можуть враховуватись не лише об’єктивні показники ─ критерії ефективності, але й суб’єктивні оцінки (певні якісні моменти, уподобання інвестора тощо). Кожний інвестор, залежно від цілей аналізу та прийнятої системи гіпотез, самостійно обирає процедуру аналізу та відповідні критерії ефективності.

Показники економічної ефективності інвестиційних проектів можна класифікувати за наступними ознаками.

1. За видом узагальнюючого показника, що виступає в якості критерія економічної ефективності:

─ абсолютні, в яких узагальнюючі показники визначаються як різниця між вартісною оцінкою результатів та витрат, пов’язаних з реалізацією проекту;

─ відносні, в яких узагальнюючі показники визначаються як співвідношення вартісних оцінок результатів проекту, та затрат на їх одержання;

─ часові, якими оцінюється період окупності інвестиційних витрат.

2. За методом зіставлення різних за часом грошових витрат та доходів:

─ динамічні, в яких грошові потоки приводяться до одного моменту часу за допомогою їх дисконтування, чим і забезпечується порівнюваність різних за часом грошових потоків;

─ статистичні, в яких грошові потоки, що виникають в різні моменти часу, оцінюються, як рівноцінні, тобто, без врахування ефекту дисконтування.

До динамічнихметодів відносяться: абсолютні ─ чиста приведена вартість (Net Present Value, NPV); чиста нарощена (майбутня) вартість (Net Future Value, NFV); відносні ─ внутрішня норма доходності (внутрішня норма рентабельності) (Internal Rate of Return, IRR); модифікована внутрішня норма доходності (рентабель-ності) (Modified Internal Rate of Return, MIRR); індекс рентабельності (Profitability Index, PI); чистий індекс рентабельності (Net Profitability Index, NPI); дисконтований період окупності (Discounted Payback Period, DPP).

До статистичних методів відносяться: відносні показники ─ строк окупності (Payback Period, PP); бухгалтерська ставка рентабельності (Accounting Rate of Return, ARR).

Розглянемо зазначені методи оцінки ефективності інвестиційних проектів докладніше.

16.2 Чиста приведена вартість (NPV)

Одним з найбільш вживаних критеріїв оцінювання ефективності інвестування є показник чистої приведеної вартості (Net Present Value, NPV). В публікаціях можуть використовуватися інші терміни для назви критерію NPV: чистий дисконтований доход, чистий приведений доход, чиста поточна вартість, чиста дисконтована вартість, чиста теперішня вартість, загальний фінансовий результат від реалізації проекту, поточна вартість.

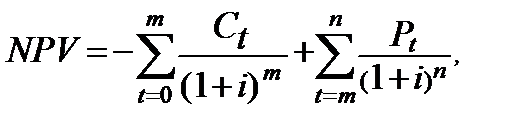

Сутність критерію NPV полягає у визнанні, що інвестування вигідне, якщо сумарна приведена вартість доходів, що забезпечується певним проектом, перевищує сумарну приведену вартість витрат на втілення даного проекту в життя. Формалізований вираз показника чистої приведеної (теперішньої) вартості – це сумарна приведена (продисконтована) вартість доходів з вирахуванням сумарної приведеної вартості витрат (також продисконтованої).

(16.1)

(16.1)

де С0– розмір капіталовкладень в проект;

PV(Pt) – теперішня (приведена) вартість чистого грошового потоку;

Pt – розмір чистих надходжень в періоді t;

i – річна процентна ставка з використанням якої проводиться дисконтування (приведення);

n – кількість періодів дисконтування (приведення) впродовж строку функціонування проекту.

Розглянемо деякі припущення, які застосовані у формулі (16.1):

─ потоки капіталовкладень в проект (витрати на проект ─ С0) складаються з певних умовно-миттєвих, одноразово внесених початкових інвестицій, весь грошовий вклад яких здійснено на початку проекту ( в нульовий, початковий з точки зору використання період часу), наприклад, придбання закінченого або працюючого виробничого об’єкта;

─ надходження коштів від реалізації проекту (Pt) здійснюється регулярно, або майже регулярно у періоди з першого до останнього, причому в будь який момент часу відповідних періодів;

─ період надходження (t) – рік;

─ отже, у формулі (16.1) надходження (Pt) за розміром будь які, і, як правило, не рівні між собою, а i – процентна ставка з використанням якої проводиться дисконтування (приведення) ─ річна.

В багатьох учбових та й наукових джерелах вважається, що у формулі (16.1) показник Pt тільки річний і здійснюється лише регулярно у періоди з першого до останнього, причому не в будь який момент часу відповідних періодів, а виключно в кінці періодів, тобто ─ постнумерандо. Такі вимоги до Pt ─ лише окремий випадок, випадок, який начебто полегшує розрахунки. Так, полегшує, якщо розрахунки вести за допомогою калькулятора або фінансових таблиць. Сучасна можливість використовувати персональні комп’ютери дає можливість розширити можливості застосування показника Pt так, як це зазначено в наведених припущеннях до формули (16.1).

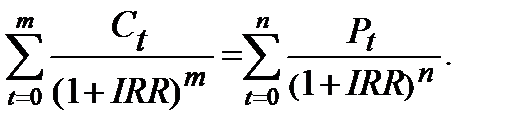

Якщо проект передбачає не одноразову інвестицію, а послідовне інвестування низки сум фінансових ресурсів (капіталовкладень) впродовж деякого часу, то формула (16.1) набуває такого вигляду:

(16.2)

(16.2)

де Сt ─ суми грошових витрат (внесків) на здійснення інвестиційного проекту в періоді t від 0 до m;

Pt ─ розмір чистих надходжень в періоді t від m до n.

Потребує роз’яснення термін «чисті надходження». Під «чистим надходженням» розуміють не бухгалтерський прибуток, а доход, отриманий в кожному часовому періоді, з якого вирахувані всіх витрати, що пов’язані з його створенням. Треба підкреслити, що амортизація до складу витрат, що вираховуються з доходу, не включається тому, що відповідні витрати мали місце раніше ─ при інвестуванні коштів. В загальному вигляді «розмір чистих надходжень» ─ Pt в кожному часовому інтервалі розраховується таким чином:

Pt = Д – В – П + К – И – Пр + Кр – Вкр; (16.3)

де Д ─ очікуваний загальний дохід від реалізації проекту, або ─ сума виручки за період t;

В ─ поточні витрати за період t;

П ─ сума виплачених податків;

К ─ компенсаційні виплати, інші проектні (наприклад, доходи від продажу устаткування по закінченні проекту) та поза проектні доходи, які скорочують поточні витрати;

И ─ додаткові інвестиції в t-ому періоді реалізації проекту;

Пр ─ виплата процентів за кредити;

Кр ─ сума одержаних кредитів;

Вкр ─ виплати основних сум по взятим кредитам.

Також, необхідно зазначити, що формули 16.1 та 16.2 працюють і при змінних у часі (змінних по періодах) річних процентних ставках ─ і.

Умови прийняття інвестиційного рішення за критерієм NPV полягають в наступному:

─ якщо NPV > 0, ─ інвестування вигідне (приведена вартість доходів перевищує приведену вартість витрат за проектом);

─ якщо NPV < 0, ─ інвестування невигідне, проект відхиляється, подальший аналіз ефективності інвестицій недоцільний;

─ якщо NPV = 0, ─ проект лише окупає здійснені витрати, але не приносить прибутків.

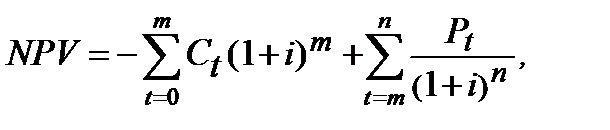

За своєю сутністю NPV залишається показником чистої приведеної вартості не тільки тоді, коли момент приведення є початком інвестиційних вкладень, а і тоді, коли момент приведення є закінченням інвестиційних вкладень. Іншими словами ─ момент початку функціонування проекту, момент пуску проекту є часовою точкою приведення вартості майбутніх доходів від проекту. В такому випадку до моменту пуску проекту абсолютно правильним буде розрахунок інвестиційних внесків за механізмом нарощення. За таких умов розрахунок NPV:

(16.4)

(16.4)

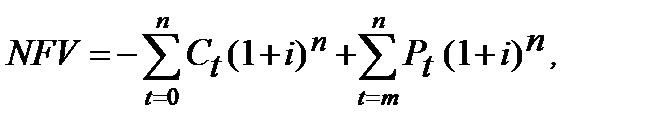

16.3 Чиста нарощена вартість (NFV)

Критерій чистої нарощеної вартості (Net Future Value, NFV) не такий розповсюджений, як NPV. Але, з огляду еволюції показника NPV від формули 16.1 до 16.2 і особливо до 16.3 цілком доречним є показник NFV якщо інвестиційний процес має фіксовану дату закінчення. Показник NFV, зокрема, згадується Л.Б. Долінським. «Чиста нарощена вартість (NFV) ─ це алгебраїчна сума всіх платежів (витрат та надходжень), приведених (?) до моменту останнього платежу tn.» [6, стор. 57]. У наведеному визначенні Л.Б.Долінським написано «…приведених…», але, чому приведених (?), цілком слушним буде сказати ─ нарощених. Саме про нарощення йде мова далі. «По суті, NFV ─ це той самий критерій NPV, тільки нарощений до останнього періоду скінченного інвестиційного проекту.

У разі потреби величину NPV можна зводити до будь-якого моменту часу від початкового (нульового) до кінцевого періоду, причому зміщення вперед дати (момен-ту) оцінювання (focal date) збільшує абсолютне значення показника NPV, проте, незалежно від моменту оцінювання, знак цього показника не змінюється» [6, стор. 58].

Розрахунок NFV може бути записаний таким рівнянням:

(16.5)

(16.5)

Загалом, як висновок, можна зазначити, що виникнення показника NFV є результатом «розгортання» показника NPV впродовж всього періоду інвестування, такого «розгортання», яке змінює лише результат розрахунку чисельно, але не змінює результат якісно.

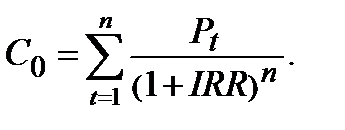

16.4 Внутрішня норма доходності (IRR)

Загальноприйнятним критерієм оцінки ефективності інвестиційних проектів є також і показник внутрішньої норми доходності (Internal Rate of Return, IRR). Інші назви-синоніми ─ внутрішня норма рентабельності, внутрішня норма прибутку, норма рентабельності інвестицій, маржинальна ефективність капіталу.

Під внутрішньою нормою доходності (IRR) розумі-ють таке значення процентної ставки дисконтування і, за якого теперішня вартість доходів дорівнює теперішній вартості витрат (тобто NPV проекту дорівнює нулю). В позначках: це ─ і = IRR, за якого NPV = f (i) = f (IRR) = 0.

Отже, внутрішню норму доходності (IRR) можемо визначити за допомогою рівняння 16.1:

(16.6)

(16.6)

або

(16.7)

(16.7)

Використовуючи рівняння 16.2 маємо:

(16.8)

(16.8)

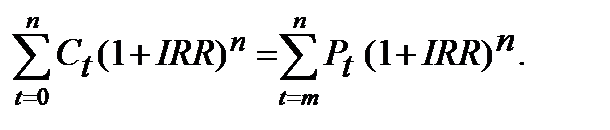

Якщо використовувати рівняння 16.4:

(16.9)

(16.9)

А якщо використати рівняння 15.5, розрахунок IRR одержимо з рівняння:

(16.10)

(16.10)

Всі ці рівняння, ─ 16.7, 16.8, 16.9, 16.10, розв’язують відносно невідомої величини IRR різними методами:

─ методом послідовного підбору розміру IRR до виконання умови рівності правої та лівої частин рівняння;

─ методом послідовного підбору розміру IRR з використанням фінансових таблиць;

─ методом лінійної інтерполяції;

─ методом ітераційних процедур, до яких, зокрема, відноситься метод Ньютона-Рафсона, або метод перерізів (рос. ─ метод секущей);

─ методом чисельних процедур, наприклад, порозрядним наближенням.

Розрахунок показника IRR показує максимально допустимий відносний рівень витрат (видатків), які можуть бути здійснені при реалізації даного проекту. Наприклад, якщо проект фінансується банківським кредитом, то значення IRR показує максимальний рівень процентної ставки по кредиту. Якщо ставка по кредиту є вищою за IRR проекту, то проект є збитковим.

На практиці інвестор фінансує свій проект з різних джерел. Платою за залучений капітал можуть бути проценти, дивіденди, винагороди, навіть штрафи, тобто, будь яки витрати, які можна трактувати як плату за авансований капітал. Показник, який характеризує відносний рівень витрат (витрат, що є платою за залучений капітал) до суми капіталу, авансованого в проект, можна назвати ціною залучених фінансових ресурсів (cost of capital, capital cost ─ СС). Цей показник відображає мінімум повернення на внесений в проект капітал, його рентабельність та розраховується за формулою середньої арифметичної зваженої.

Економічна суть показника СС в тому, що прийнятним є будь яке рішення інвестиційного характеру рівень рентабельності якого не нижче поточного значення показника СС. Саме з показником СС порівнюється показник IRR і зв’язок між ними такий:

─ якщо IRR > СС, то проект є прибутковим;

─ якщо IRR < СС, то проект є збитковим;

─ якщо IRR = СС, то проект є ні прибутковим ні збитковим.

Якщо між величинами IRR > СС існує значний розрив, тим більшим вважається запас міцності проекту, і такий стан називають високим порогом фінансової безпеки інвестиційного проекту. Це означає, що навіть з подорожчанням фінансових ресурсів проект залишиться прибутковим, рентабельним, ефективним.

Читайте також:

- I визначення впливу окремих факторів

- I. Загальні збори АТ

- I. ЗАГАЛЬНІ МЕТОДИЧНІ ВКАЗІВКИ

- II. Визначення мети запровадження конкретної ВЕЗ з урахуванням її виду.

- II. ЗАГАЛЬНІ ПОЛОЖЕННЯ.

- II. Мотивація навчальної діяльності. Визначення теми і мети уроку

- Ocнoвнi визначення здоров'я

- S Визначення оптимального темпу роботи з урахуванням динаміки наростання втоми.

- V. Поняття та ознаки (характеристики) злочинності

- А) загальні критерії

- Акустичні характеристики порід

- Алгебраїчний спосіб визначення точки беззбитковості

| <== попередня сторінка | | | наступна сторінка ==> |

| СТИСЛО ПРО ГОЛОВНЕ В РОЗДІЛІ 15 | | | Модифікована внутрішня |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |