РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Найбільші фондові ринки світу (за ранжиром)

| Місце | Ринки цінних паперів |

| США | |

| Японія | |

| Великобританія | |

| Німеччина | |

| Франція | |

| Канада | |

| Швейцарія | |

| Італія | |

| Австралія |

Ринок ЦП виконує ряд функцій, найважливішими з яких є такі:

– фінансове посередництво – перерозподіл грошових ресурсів, вільний, хоча й регульований, перелив капіталу в найефективніші сфери господарювання, галузі та підприємства;

– централізація капіталу (поєднання двох або більшої кількості індивідуальних капіталів в один загальний капітал). Цю функцію в першу чергу виконує ринок акцій. Розвиток акціонерних товариств викликаний розвитком найпродуктивніших сил суспільства. Створення великих, технічно добре оснащених підприємств з великою питомою вагою основного капіталу та тривалими термінами обігу вимагає величезних капітальних вкладень. Індивідуальний капітал не може надати такі кошти через свою обмеженість і прагнення знизити фінансові ризики. Банківський кредит не може бути формою фінансування подібних підприємств через свою обмеженість і жорсткі умови надання кредитів. Цю перешкоду усуває форма акціонерного товариства. Акціонерне товариство, централізуючи величезні капітали за рахунок випуску та продажу акцій, у той же час не зобов'язане повертати гроші акціонерам через певний термін;

– підвищення ступеня концентрації капіталу та виробництва (збільшення капіталу шляхом накопичення, тобто капіталізації чистого прибутку). Власники акцій, як правило, не претендують на отримання надприбутку, вони задовольняються дивідендом, величина якого близька величині ринкового відсотка. Якщо акціонерне товариство здатне виплачувати акціонерам такий дивіденд, то "надлишки" чистого прибутку можна капіталізувати.

До функцій ринку цінних паперів можна віднести й такі:

1) облікову;

2) контрольну;

3) забезпечення балансу попиту та пропозиції;

4) стимулювання;

5) регулювання.

Облікова функція полягає в обов'язковому обліку в спеціальних списках (реєстрах) усіх видів ЦП, що обертаються на ринку, реєстрації учасників ринку, а також фіксації фондових операцій, оформлених договорами купівлі-продажу, застави, трасту, конвертації та ін. Контрольна функція передбачає проведення контролю за дотриманням законів учасниками ринку. Функція забезпечення балансу попиту та пропозиції означає підтримку ринкової рівноваги. Стимулююча функція полягає у стимулюванні прагнення юридичних та фізичних осіб стати учасниками ринку цінних паперів. Регулююча функція полягає в регулюванні різними методами конкретних фондових операцій.

Як інструмент фінансової політики держави ринок державних ЦП виконує такі функції:

а) фінансування дефіциту бюджетів органів влади різних рівнів, вплив тим самим на обсяг грошової маси в обігу і, отже, на розширення або скорочення рівня ВНП;

б) фінансування особливо значних проектів, державних програм.

У певні періоди розвитку економіки країни ринок ЦП може виконувати специфічні функції. Наприклад, у період приватизації через ЦП відбувалося роздержавлення власності та формування прав власності на засоби виробництва у приватних фізичних та юридичних осіб.

Паралельно з функціями ринок ЦП вирішує такі основні завдання:

1. На ринку ЦП відбувається перерозподіл інвестицій. Через нього головним чином здійснюється перелив капіталу в галузі, що забезпечують найбільшу прибутковість за рахунок високої рентабельності.

2. Фондовий ринок надає масового характеру інвестиційному процесу, забезпечуючи можливість придбання ЦП. Концентрація обігу ЦП на фондових біржах та у професійних посередників прискорює інвестиційний процес.

3. Ринок ЦП виступає в ролі фінансового барометра, чутливо реагуючи на зміни соціально-політичної обстановки.

4. За допомогою ЦП реалізується демократичний підхід до управління. На загальних зборах акціонерів рішення приймаються шляхом голосування власників акцій за принципом «одна акція — один голос».

5. Держава та корпорації через фондові операції здійснюють структурну перебудову народного господарства.

6. Через ринок ЦП реалізується державна політика.

Завданнями ринку ЦП також є:

а) формування інфраструктури, що відповідає світовим стандартам;

б) розвиток вторинного ринку ЦП;

в) активізація маркетингових досліджень;

г) трансформація відносин власності;

д) вдосконалення механізму функціонування та системи управління;

е) зменшення інвестиційного ризику;

є) формування портфельних стратегій;

ж) розвиток ціноутворення;

з) прогнозування перспективних напрямів розвитку економіки країни.

Одним з важливих питань при аналізі фондового ринку є питання його класифікації за різними ознаками. Аналіз структури ринку служить вирішенню найважливішого практичного завдання – сегментації ринку, вибору своєї ніші на ньому для ефективної діяльності в умовах гострої та зростаючої конкуренції.

Виділяють такі види класифікації фондового ринку:

- за географічною ознакою: міжнародний, національний, регіональний;

- за місцем обігу ЦП: біржовий та позабіржовий;

- за видами технологій торгівлі: стихійний, аукціонний, ділерський;

- відносно поділу ринку ЦП: первинний та вторинний;

- за термінами обігу ЦП: короткостроковий,

середньостроковий, довгостроковий та безстроковий;

- за видами ЦП: ринок акцій, ринок облігацій, ринок державних зобов'язань, вексельний ринок, ринок похідних фінансових інструментів і т.п;

- за видами операцій з ЦП: касовий і форвардний ринки;

-за емітентами: ринки державних, корпоративних, іпотечних, банківських ЦП і т.д.

Можна виділити й інші підстави для класифікації фондового ринку. Наприклад, за сферами їх застосування (див. табл. 2).

Таблиця 2

Співвідношення різних видів ринків ЦП за сферами їх застосування

| Види ринків | Основні сфери застосування |

| Стихійний ринок | Приватний неврегульований обіг ЦП |

| Простий аукціон | Нерозвинені біржові ринки, нерозвинені позабіржові ринки |

| Голландський аукціон | Аукціони з торгівлі державними ЦП |

| Онкольний ринок | Фондові біржі |

| Подвійний безперервний аукціон | Розвинуті біржові ринки, розвинуті прибіржові ринки, комп’ютеризовані позабіржові ринки |

| Дилерський | Первинне розміщення ЦП, некомп’ютеризовані, "телефонні" ринки, вторинні позабіржові ринки, ринки тендерних пропозицій |

Складові частини ринку цінних паперів мають своєю основою не той чи інший вид ЦП, а спосіб торгівлі на даному ринку:

– первинний та вторинний;

– організований та неорганізований;

– біржовий та позабіржовий;

– традиційний та комп'ютеризований;

– касовий та строковий.

Первинний ринок – це придбання ЦП їх першими власниками або сукупність правовідносин, пов’язаних з розміщенням ЦП.

Вторинний ринок ЦП – це обіг раніше випущених ЦП, це сукупність усіх актів купівлі-продажу або інших форм переходу ЦП від одного власника до іншого протягом усього терміну існування ЦП.

Організований ринок ЦП – це їх обіг на основі твердих стійких правил між ліцензованими професійними посередниками.

Торгівля ЦП може здійснюватися на традиційних та комп'ютеризованих ринках.

Касовий ринок ЦП (спот-ринок) – це ринок з негайним здійсненням операцій протягом 1-2 робочих днів.

Строковий ринок ЦП – це ринок, на якому укладаються угоди різного виду із терміном виконання, що перевищує 2 робочі дні (максимальний термін – 90 днів ).

Фондовий ринок України розглядається сьогодні як такий, що інтенсивно розвивається. З початку 2007 р. фондовий ринок України, що відноситься по класифікації міжнародного агентства Standart&Poor’s до так званих прикордонних ринків (frontier markets), продемонстрував приголомшуючі темпи зростання (42%). Проте якісні характеристики вітчизняного фондового ринку знаходяться на низькому рівні, що перешкоджає йому ефективно виконувати функції, пов’язані із залученням та перерозподілом інвестиційних ресурсів для забезпечення стабільного економічного розвитку.

Починаючи з 1995 року і до цього часу, як підкреслюється в «Концепції становлення та розвитку фінансового ринку України на 2006-2010 роки», фінансовий ринок України розвивається дискретно і фрагментарно, його сегменти відокремлені один від одного.

Сьогодні в Україні панує непрозорий і неорганізований ринок цінних паперів, який за своїми масштабами не має аналогів у світовій практиці і значною мірою обслуговує «тіньову економіку». З огляду на це виникає ряд проблем економічного, соціального, технологічного і навіть соціально-психологічного характеру, які не дозволяють, з одного боку, реалізувати інвестиційну зацікавленість до української економіки як іноземного, так і, що найбільш важливо, масового вітчизняного інвестора, а з іншого – інтерес вітчизняного емітента-позичальника дешевих фінансових ресурсів до українського фондового ринку. Досвід останніх років показує, що, незважаючи на позитивні зрушення у цій сфері, прогрес у створенні організованого ринку залишається незначним.

Основними факторами цього, на наш погляд, є такі обставини:

1) Організований ринок не може бути створений шляхом адміністративного, технологічного або психологічного прориву – швидко і ефектно. Це багатовимірний, масштабний і тривалий процес. Для того, щоб ринок почав повноцінно функціонувати, необхідно одночасне вирішення ряду складних регуляторних і технологічних проблем, а саме:

І. Легалізувати сучасні технології біржової торгівлі і встановити достатньо жорсткі регуляторні вимоги, які дозволять забезпечити дві головні функції біржового ринку, – справедливу ціну і ліквідність.

ІІ. Технологічно модернізувати всі рівні депозитарної системи і, насамперед, рівень зберігачів, який і повинен підтверджувати права власності на цінні папери.

ІІІ. Створити сучасну систему грошових розрахунків (переказу коштів) за укладеними на біржі дороворами (відсутність зручної і зрозумілої системи розрахунків профанує будь-які біржові механізми).

ІV. Розширити і чітко регламентувати перелік фінансових інструментів, які дозволили б суттєво підвищити ліквідність організованого ринку (репо-договори, маржинальна торгівля, деривативи).

V. Суттєво підвищити технологічні вимоги до облікових і торговельних систем усіх професійних учасників фондового ринку і, одночасно з цим, підвищити вимоги до звітності професійних учасників, створивши їм для цього необхідні технологічні зручності. Без наявності таких систем говорити про можливість вчасного звітування про сотні (тисячі, мільйони) договорів і масове обслуговування індивідуального інвестора взагалі не варто.

VІ. Зазначене вище має супроводжуватися взаємною комунікативністю, системністю, технологічною сумісністю і опиратися на досконалу нормативну базу, яка регламентує електронний документообіг на фондовому ринку.

2) Фондове співтовариство є за своєю сутністю зібранням індивідуумів, які принципово не бажають консолідуватися на вирішенні складних і «дорогих» завдань розвитку фондового ринку. Більше того, нинішня ситуація влаштовує український фондовий ринок: нецивілізована діяльність вітчизняних гравців захищає від наступу цивілізованих закордонних гравців і дозволяє нинішнім лідерам надовго монополізувати свої позиції без особливих витрат. Будь-які зміни нормативного поля мають перевірятися на конструктивність виключно з позицій просування до створення організованого фондового ринку відповідно до стандартів Міжнародної організації комісій з цінних паперів (ІOSCO), Групи 30, Директив ЄС. Концептуальне, системне вдосконалення нормативної бази вимагає внесення змін у діючі нормативні документи або прийняття принципово нових нормативних документів.

Важливим чинником подальшого розвитку фондового ринку України має стати запровадження механізмів, передбачених проектом закону «Про внесення змін до деяких законів України щодо вдосконалення законодавства на ринку цінних паперів». Цей документ розроблено з метою адаптації законодавства України до законодавства ЄС, а також створення зрозумілих загально-прийнятих принципів роботи організаційно оформленого сегмента вітчизняного фондового ринку. Як зазначається у пояснювальній записці до проекту, на поточному етапі необхідним є приведення українського законодавства до:

– Директиви Європейського парламенту та Ради ЄС від 4 листопада 2003 р. №2003/71/ЄС «Про проспекти, що підлягають опублікуванню при відкритій пропозиції цінних паперів або виставленні їх на продаж, і внесення змін до директиви Європейського парламенту та Ради ЄС №2001/34/ЄС»;

– Директиви Європейського парламенту та Ради ЄС від 28 травня 2001 р. №2001/34/ЄС «Про допуск цінних паперів до офіційного лістингу на фондовій біржі і інформацію, що повинна бути опублікована про такі папери»;

– Регламенту Європейської Комісії від 29 квітня 2004 р. №809/2004 «Про імплементацію директиви Європейського парламенту та Ради ЄС №2003/71/ЄС стосовно інформації, що міститься в проспектах емісії, а також формату, об’єднання посилань та публікацій таких проспектів емісії та розповсюдження оголошень».

Проектом закону «Про внесення змін до деяких законів України щодо вдосконалення законодавства на ринку цінних паперів» вносяться також зміни до законів «Про державне регулювання ринку цінних паперів в Україні», «Про цінні папери та фондовий ринок» та «Про оподаткування прибутку підприємств». Законопроектом запроваджується поняття «регульований (організаційно оформлений) фондовий ринок», а також вдосконалюється законодавство, яке застосовується на регульованому сегменті фондового ринку України. Згідно з документом, регульований (організаційно оформлений) фондовий ринок — це фондова біржа, яка функціонує постійно на підставі відповідної ліцензії, виданої ДКЦПФР, та забезпечує проведення регулярних торгів фінансовими інструментами за встановленими правилами, а також зведення та узагальнення інформації про правочини щодо фінансових інструментів, які вчиняються членами цієї біржі. Регульований фондовий ринок складається з ринку заявок та ринку котирувань. Ринок заявок — це сукупність правовідносин, пов’язаних з укладенням договорів купівлі-продажу фінансових інструментів на основі подання учасником торгів заявки (оферти), яка не може бути змінена, та зведення фондовою біржею зустрічних заявок. При цьому договори купівлі-продажу фінансових інструментів вважаються укладеними за умови подання учасниками торгів ідентичних зустрічних заявок. Ринок котирувань — сукупність правовідносин, пов’язаних з укладенням договорів купівлі-продажу фінансових інструментів на основі обміну пропозиціями учасників торгів, що передбачає можливість коригування такої пропозиції. При цьому договори купівлі-продажу фінансових інструментів вважаються укладеними за умови, якщо сторони договору досягли згоди за всіма істотними умовами договору та повідомили про це біржу. Згідно із зазначеним проектом, діяльність з організації торгівлі на фондовому ринку — це діяльність професійного учасника фондового ринку зі створення організаційних, технологічних, інфор-маційних, правових та інших умов для організації торгів на регульованому (організа-ційно оформленому) фондовому ринку. Проект дає визначення поняттям «біржові торги» та «біржовий курс». Зокрема, біржові торги — це організоване укладення на фондовій біржі договорів купівлі-продажу фінансових інструментів відповідно до законодавства та правил фондової біржі на основі даних попиту і пропозиції, отриманих від учасників торгів. У свою чергу, біржовий курс — це ринкова ціна фінансового інструменту, яка визначається за результатами біржових торгів на підставі виконаних акцептованих оферт учасників торгів ринку заявок, у яких передбачено, що строк їх виконання не перевищує трьох днів з моменту їх укладення.

Документ також визначає поняття «заявка (оферта)». Це публічна невідклична пропозиція для всіх учасників торгів ринку заявок купити або продати конкретно визначену кількість фінансових інструментів на встановлених умовах. Застосування такого механізму дозволить уникати створення незаконних схем щодо купівлі/продажу цінних паперів на регульованому ринку. Крім того, законопроектом пропонується встановити вимоги, згідно з якими в разі невиконання зобов’язань учасниками торгів, біржа мусить повідомити про цей факт державний регулятор фондового ринку та застосувати відповідні заходи впливу до недобросовісних учасників торгів. Варто зазначити, що прийняття закону «Про внесення змін до деяких законів України щодо вдосконалення законодавства на ринку цінних паперів» сприятиме розвитку прозорого та ефективно регульованого ринку цінних паперів, що, у свою чергу, є важливою передумовою успішної інтеграції України в єдиний ринок фінансових послуг ЄС.

Одним із важливих питань, яке потребує вирішення на поточному етапі, є законодавче вдосконалення системи ліцензування та сертифікації діяльності на ринку цінних паперів України. Нормативно-правова база у цій сфері складається із законів «Про державне регулювання ринку цінних паперів в Україні», «Про цінні папери та фондовий ринок», «Про Національну депозитарну систему та особливості електронного обігу цінних паперів в Україні», «Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)», «Про фінансові послуги та державне регулювання ринків фінансових послуг», «Про ліцензування певних видів господарської діяльності» та інших.

Вирішити ряд проблем у цій сфері покликаний проект закону «Про внесення змін до Закону України «Про державне регулювання ринку цінних паперів в Україні», внесений урядом на розгляд Верховної Ради.

Необхідно зазначити, що відповідно до Закону «Про державне регулювання ринку цінних паперів в Україні», ДКЦПФР видає ліцензії на здійснення професійної діяльності на ринку цінних паперів та забезпечує контроль за такою діяльністю. Новим проектом вносяться зміни до зазначеного Закону, які передбачають таке: приведення термінології у відповідність до Закону «Про цінні папери та фондовий ринок»; встановлення плати за видачу дублікатів ліцензій на здійснення окремих видів діяльності на ринку цінних паперів, копій цих ліцензій, їх переоформлення, а також за видачу сертифікатів на право здійснення професійної діяльності з цінними паперами в Україні та їх дублікатів, із спрямуванням отриманих коштів на рахунки держбюджету.

Відсутність скоординованої державної політики, спрямованої на перетворення фінансового ринку в один з головних механізмів реалізації інвестиційного потенціалу економіки України, призвела до:

1) нерозвиненості ринків ЦП та інших фінансових інструментів, що позбавляє підприємства можливості для залучення фінансових ресурсів через механізми фінансового ринку і змушує їх звертатися лише до системи банківського кредитування, в той час як обмежені сумарні кредитні активи усіх комерційних банків України і високий ризик неповернення кредитів дозволяють використовувати це джерело лише для короткострокового кредитування обігового капіталу;

2) встановлення контролю нерезидентів над окремими групами підприємств і стратегічних галузей через концентрацію пакетів ЦП, експлуатацію природних монополій без вкладення капіталу, організацію штучних банкрутств чи поглинань для придбання прав власності на активи акціонерних товариств за мінімальною ціною при фактичному ігноруванні дрібних (міноритарних) акціонерів, інституційних інвесторів, корпоративних прав та інтересів держави;

3) недосконалості системи розкриття інформації емітентами та професійними учасниками ринку, що тягне за собою відсутність належної інформаційної прозорості, перешкоджає оцінці інвестором реальної вартості і потенціалу українських підприємств, прийняттю ними відповідних інвестиційних рішень;

4) відсутності належної концентрації торгівлі ЦП та іншими фінансовими інструментами на організаційно оформлених (регульованих) ринках, що ставить під сумнів наявність в Україні систем ціноутворення, здатних визначити справедливу ціну фінансового ресурсу;

5) високої ризикованості фінансових інституцій, яка формує недовіру населення і підприємців до фінансових інструментів і, як наслідок, до переважаючого розміщення та використання національних заощаджень не на ринку капіталів, а через вкладення у стійку іноземну валюту і депозити банків;

6) спорадичності операцій на фінансовому ринку, домінування не портфельних, а великих стратегічних інвесторів та промислово-фінансових груп, яким належить (за даними Світового банку) 60% активів приватизованих підприємств;

7) нездатності вітчизняних інституційних інвесторів – інвестиційних фондів, недержавних пенсійних фондів та компаній зі страхування життя – забезпечити домінуючий попит на організованих ринках ЦП та інших фінансових інструментів через мізерність активів, а організованих ринків – адекватну потенційно можливому попиту пропозицію;

8) відсутності оптимального балансу між державним регулюванням і саморегулюванням в усіх секторах ринку, що призводить, з одного боку, до надмірного втручання держави в організацію ринкових процесів, а з іншого – позбавляє професійних учасників ринку стимулів до розбудови інститутів інфраструктури за власний кошт, оскільки не гарантує можливості встановлення постійно діючих правил самими учасниками ринку без ризику відміни або коригування цих правил державними регуляторами;

9). розпорошеності системи державного регулювання і нагляду за фінансовим ринком (наявність окремих регуляторів банківської діяльності, на ринках цінних паперів і на ринках фінансових послуг), що створює перепони для впровадження консолідованого нагляду за усіма учасниками інвестиційного процесу (як прямими, так і опосередкованими), унеможливлює вирішення проблеми контролю за діяльністю фінансових конгломератів (фінансових і промислово-фінансових груп), сприяє неконтрольованому витоку капіталу з України. В цих умовах будь-яки кроки до інтеграції України в європейський економічний простір досить швидко призведуть до поглинання інфраструктури фінансового ринку краще організованими і капіталізованими конкурентами, банкрутству професійних учасників ринку та необхідності отримання українськими підприємствами фінансових ресурсів на іноземних ринках за ціною, що склалася в умовах, відмінних від українських реалій.

Майбутня інтеграція України в економічний простір ЄС неможлива без добровільного дотримання нею Плану дій у сфері фінансових послуг, ухваленого Європейською Комісією у травні 1999 року і включеного до так званої Лісабонської стратегії, яка має на меті перетворення ЄС на найбільш конкурентоспроможну економіку світу, що ґрунтується на знаннях, до 2010 року. Тому прийняття низки важливих законодавчих актів найближчим часом стане тим підґрунтям, що зробить ринок ще прозорішим та ефективнішим.

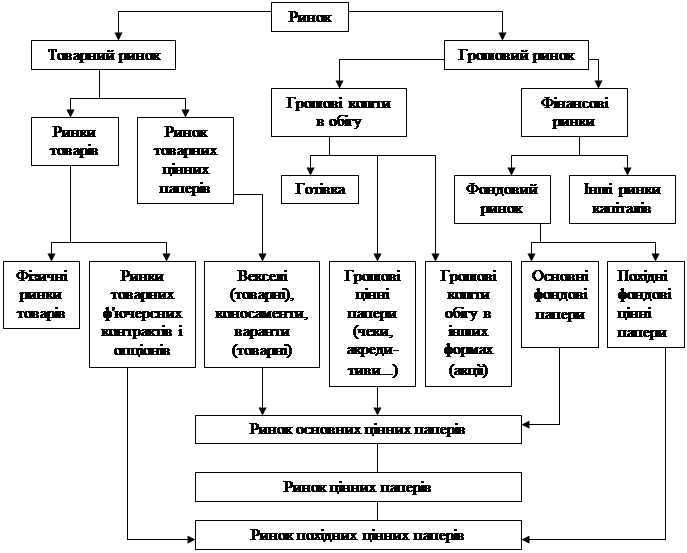

У зв'язку з цим змінюється місце ринку ЦП, яке визначається з двох позицій: обсягів залучення грошових коштів і рівня розвитку товарного ринку (див. схему 2).

Схема 2. Місце ринку ЦП

Не всі ЦП ведуть своє походження від грошових капіталів, оскільки ринок ЦП не може бути повністю віднесений до фінансового ринку. У частині, в якій ринок грунтується на грошах як на капіталі, він називається фондовим ринком, і в цій якості є складовою частиною фінансового ринку. Фондовий ринок становить більшу частину ринку ЦП. Інші частини ринку ЦП називаються ринками грошових і товарних ЦП або ринком інших ЦП.

2. Роль ринку цінних паперів як альтернативного джерела фінансування економіки. Сучасний стан ринку цінних паперів

Роль ринку ЦП полягає у залученні в економіку тимчасово вільних грошових ресурсів. Стимулюючи мобілізацію капіталів, фондовий ринок забезпечує перерозподіл ресурсів між різними сферами, галузями економіки на користь перспективних виробництв та виробництв, що розвиваються. Інвестор вкладає кошти з метою отримання доходу, який можуть забезпечити тільки рентабельні підприємства. У свою чергу, фінансові інвестиції у певну галузь призводять до розширення виробництва, зростання прибутковості. Ринок фінансових активів сприяє, таким чином, формуванню ефективної, динамічної економіки.

Ринок ЦП тісно пов'язаний з іншими сферами економіки і виконує особливу регулюючу функцію. Цей ринок допомагає переміщенню капіталу з галузей, що мають вільні грошові ресурси, до галузей, що потребують фінансування інвестиційних проектів. Можливість прибуткового перепродажу ЦП спонукає багатьох інвесторів купувати їх і таким чином надавати капітал підприємствам, що відчувають інвестиційний «голод». Найважливішим джерелом промислового піднесення, подолання інвестиційної кризи в Україні повинен стати розвиток фінансування економіки шляхом використання інструментів ринку ЦП. Це забезпечить покриття дефіциту бюджетів усіх рівнів та ефективний перерозподіл власності.

Ринок ЦП істотно впливає на фінансову безпеку країни. Він відіграє активну роль, будучи важливою складовою частиною фінансового ринку, оперуючи великим обсягом фондового капіталу та акумулюючи значні реальні інвестиції.

Загальновизнаними джерелами фінансування економіки є державний бюджет, кредити, субсидії, прибуток господарюючих суб'єктів. В умовах перехідної економіки державний бюджет України не має достатньої фінансової жорсткості. Його виконання залежить від великої кількості об'єктивних та суб'єктивних чинників, від соціально-політичної ситуації у країні та світі. Можливості бюджетного фінансування розвитку економіки досить обмежені. Кредити, що широко використовуються у всьому світі як могутнє фінансове джерело, на даний момент в Україні мають обмежене застосування внаслідок нестабільності фінансово-кредитного механізму. Досить важко забезпечити виконання основних принципів кредитування (строковість, платність, поворотність) через низьку ефективність виробничо-господарської діяльності, масові неплатежі, високі відсоткові ставки комерційних банків за кредит і жорсткі умови його надання. Отримання українськими підприємствами субсидій — велика рідкість, що вимагає ретельно пропрацьованих інвестиційних проектів і бездоганної ділової репутації. Далеко не всі вітчизняні господарюючі суб'єкти мають прибуток. Досить невелика частина прибутку рентабельно працюючих підприємств використовується на їх розвиток, оскільки серед першочергових напрямів використання прибутку — погашення заборгованості із заробітної плати, платежі до бюджету та позабюджетних фондів, розрахунки з партнерами, створення необхідних резервів, поповнення обігових коштів.

У сучасних умовах український ринок ЦП набуває важливого значення як альтернативне джерело фінансування економіки. Здійснюючи емісію державних ЦП, муніципальні органи влади і суб'єкти ринкових відносин одержують додаткове джерело бюджетного фінансування, покривають бюджетний дефіцит. Випускаючи муніципальні ЦП, органи місцевого самоврядування поповнюють прибуткові статті місцевих бюджетів і одержують інвестиції на реалізацію необхідних програм. Емітуючи корпоративні ЦП, акціонерні товариства формують і поповнюють акціонерний капітал, забезпечують фінансування виробничо-господарського розвитку. Векселі, ощадні книжки на пред'явника, депозитні та ощадні сертифікати використовуються як своєрідний грошовий еквівалент для заощадження і заміщення грошей. Заставні, складські свідоцтва (варанти), коносаменти обслуговують фінансово-кредитну сферу, замінюючи грошове забезпечення. Опційні, форвардні та ф'ючерсні контракти використовуються для оформлення строкових операцій. Так ЦП активно використовуються при порушеннях грошового обігу та зростанні інфляції.

Таким чином, ЦП є універсальними фінансовими інструментами, невід'ємною частиною фінансового механізму або ЦП - документи встановленої форми з відповідними реквізитами, що посвідчують грошові або інші майнові права, визначають взаємовідносини особи, яка їх розмістила (видала), і власника, та передбачають виконання зобов'язань згідно з умовами їх розміщення, а також можливість передачі прав, що випливають із цих документів, іншим особам.. Їх випуск забезпечується сукупністю певного виду емісійних ЦП одного емітента, однієї номінальної вартості, які мають однакову форму випуску і міжнародний ідентифікаційний номер, забезпечують їх власникам однакові права незалежно від часу придбання і розміщення на фондовому ринку. Як альтернативне джерело фінансування економіки, ринок ЦП забезпечує перерозподіл інвестицій, розвиток пріоритетних галузей, їх реструктуризацію, реалізацію фінансової політики держави.

Виконуючи таку важливу роль, ринок ЦП постійно вдосконалює свою структуру, чутливо й швидко реагує на будь-які зміни, що відбуваються у суміжних сферах, а також у сферах, вплив на які наперед розрахувати вкрай важко. Стимулюючи мобілізацію капіталів, суб'єкти фондового ринку забезпечують перерозподіл вільних коштів між різними сферами економіки (див. схему 3.)

Важливим фактором, який впливає на розвиток вітчизняного ринку ЦП, є створення умов для виконання угод з ЦП. Торгівля на такому організаційно оформленому ринку підвищує інвестиційну привабливість емітента за рахунок забезпечення його ліквідності та прозорості. Незважаючи на те, що сучасні макроекономічні процеси характеризуються певною нестабільністю, фондовий ринок України протягом 2007-2009 років нарощував свій потенціал і демонстрував сталу тенденцію до зростання.

ДИНАМІКА РОЗВИТКУ ФОНДОВОГО РИНКУ (все повинно бути станом на 01.01.2010 р. – табл., рис….. тощо)

Найважливішим джерелом залучення фінансових ресурсів на цьому ринку виступали такі види цінних паперів, як акції, облігації підприємств та інвестиційні сертифікати. Наприклад, у 2007 р. Комісією зареєстровано випуски цінних паперів на суму 133, 25 млрд. грн., що є найвищим показником з початку здійснення державної реєстрації випусків ЦП, у тому числі: акцій – 50,0 млрд. грн. (37,52% від загального обсягу зареєстрованих випусків ЦП); облігацій підприємств – 44,48 млрд. грн. (відповідно – 33,38 %); інвестиційних сертифікатів КУА пайовими інвестиційними фондами – 31,12 млрд.грн.(23,36 %); акцій корпоративними інвестиційними фондами – 5,48 млрд. грн. (4,11%); сертифікатів фонду операцій з нерухомістю – 1,93 млрд. грн. (1,45%); облігацій місцевих позик – 156, 3 млн. грн. (0,12%); звичайних іпотечних облігацій - 50,0 млн. грн. (0,04%); опціонів – 34,38 млн.грн. (0,02%).

Потенціал фондового ринку України на сьогодні є досить значним. Капітализація фондового ринку України складала $ 95,7 млрд. дол. (за інформацією агенції Standart&Poor’s; станом на липень 2008 р.), що було найбільшим показником у групі Frontier (національні фондові ринки 24 країн), у яку входить Україна, Казахстан – $ 95,2 млрд. дол., Румунія – $55,7 млрд. дол., Хорватія - $ 53,7 млрд. дол., Словенія - $22,9 млрд. дол., Болгарія -$17,8 млрд. дол. та ін. Standart&Poor’s розраховує для кожної країни групи Frontier цілу низку показників (ринкова капіталізація, коефіціенты P/E и P/BV ) та індекс S&P/IFCG. До «індексної корзини» індексу S&P/IFCG - Україна (станом на 1 липня 2008 р.) включені ЦП 18 емітентів: ОАО «Укртелеком», ОАО «Укрнафта», ОАО «Центренерго», ОАО «Дніпроенерго», ОАО «Концерн Стірол», ОАО «Інтерпайп Нижньодніпровський трубопрокатний завод» та ін. «Індексна корзина» ПФТС формується з акцій 19 емітентів. У відмінності від «корзини» S&P/IFCG, до неї додатково включені ЦП ОАО «Сумське НВО ім. Фрунзе», ОАО «Лугансктепловоз» и ОАО «Енакиївський металургійний завод».

Обсяг активних операцій на фондовому ринку країни перевищив 90% ВВП, а це – три річних держбюджети. Наприклад, обсяг торгівлі ЦП на фондовому ринку України тільки за 2007 р., перевищив обсяги у таких сферах, як виробництво продукції сільського господарства, виробництво промислової продукції та будівництво, а також розмір банківських активів. Станом на 01.01.2008 р. загальний обсяг випусків ЦП, зареєстрованих Комісією, становив 424,33 млрд. грн. Враховуючи вагомий внесок працівників фондового ринку в розбудову України, зміцнення її економіки, Указом Президента України № 202/2008 від 11 березня 2008 року в Україні установлено професійне свято – День працівника фондового ринку, який щороку відзначатиметься 12 червня.

Фондовий ринок ще в березні-квітні 2008 року своїм падінням відреагував на початок фінансової кризи в Україні. Протягом 2008 р. індекс акцій ПФТС знизився на 74%. Тренд індексу формувався під впливом світових тенденцій на фінансових ринках, загострення ситуації з поставками російського газу, уповільнення темпу зростання ВВП, зменшення обсягів промислового виробництва, нестабільності валютного ринку, погіршення інвестиційного клімату.

Загальна кількість організаторів торгівлі, яким видано ліцензію на здійснення діяльності з організації торгівлі на ринку ЦП (станом на 01.01.2008 р.), становила 9, у тому числі 7 фондових бірж (дочірнє підприємство «Фондова біржа ПФТС» - м. Київ; ЗАТ «Фондова біржа «ІННЕКС» - м. Київ; ВАТ «Київська міжнародна фондова біржа»; ЗАТ «Придніпровська фондова біржа» - Дніпропетровськ; ЗАТ «Українська міжбанківська валютна біржа»; ЗАТ «Українська міжнародна фондова біржа»; ЗАТ «Українська фондова біржа»;) та 2 торгівельно-інформаційні системи (ТІС) - дочірнє підприємство Асоціації «Південноукраїнська торгівельно-інформаційна система» - «Південь-Сервер» і ТОВ «ТІС «Перспектива» - Дніпропетровськ). Протягом 2007 р. на організаторах торгівлі виконано договорів з купівлі-продажу ЦП на суму 35,15 млрд. грн. Це найбільший обсяг торгів, який зафіксовано на організаторах торгівлі порівняно з попередніми роками (2003 р. – 3,50; 2004 р. – 9,40; 2005 р. – 16,40; 2006 р. – 29,05 млрд. грн.). За обсягами торгів протягом 2007 р. на організаторах торгівлі серед фінансових інструментів операції з облігаціями підприємств становили 49,39%, акціями – 38,73%, облігаціями внутрішньої державної позики – 7,89%. У 2007 р. на організаторах торгівлі обсяг торгів на первинному ринку становив 0,93 млрд. грн. (2,6% від загального обсягу торгів на організаторах торгівлі), а на вторинному ринку – 34,22 млрд.грн. (97,35%). У 2007 році спостерігалася значна перевага обсягу торгів на організаторах торгівлі на вторинному ринку порівняно з первинним. Обсяг торгів на організаторах торгівлі на вторинному ринку становив 97,07% до загального обсягу торгів, зафіксованому протягом 2007 року на організаторах торгівлі.

Відповідно до вимог Положення про функціонування фондових бірж, затверджених рішенням Комісії від 19.12.2006 р. №1542 (з 29 жовтня 2007 р. вступили в дію нові вимоги до лістингу [див. «Термінологічний словник»]). Станом на 31.12.2007 р. до котирувальних списків I рівня лістингу на фондових біржах України унесено 18 цінних паперів, II рівня лістингу – 159 ЦП. ЦП, що не відповідають вимогам лістингу, заносяться до біржового списку як поза лістингові ЦП та на початок 2008 р. становлять найбільшу кількість ЦП, які допущено до обігу на організаторах торгівлі. Найбільша кількість емітентів, ЦП яких допущено до торгів на організаторах торгівлі, зафіксовано на «Фондовій біржи ПФТС», а саме : 50,38% від загальної кількості емітентів, ЦП, яких допущено до торгів на організаторах торгівлі.

На жаль, для фондового ринку України вже сталою є тенденція до зниження питомої ваги організованого ринку при постійному суттєвому зростанні загальної кількості та обсягу операцій. Однією з основних причин такого стану є відсутність зацікавленості торговців працювати за біржовими правилами, оскільки це дає можливість здійснювати масове скуповування ЦП за цінами нижчими, ніж ті, які могли б скластися на біржі. Крім того, сам емітент не обізнаний з цивілізованими правилами торгівлі, ще не розуміє своєї вигоди від виходу на біржу, яка, як і в усьому світі, виконує свою найважливішу функцію - формування реальної ринкової ціни. Остання дає змогу здійснювати захист прав акціонерів. Успішне вирішення у майбутньому проблеми синхронного функціонування біржової та депозитарної систем і системи електронних платежів НБУ дозволить знизити вартість транзакцій для учасників ринку, забезпечити автоматизований доступ для усіх категорій професійних користувачів.

Сьогоднi в умовах глобальної фінансово-економічної кризи одним iз головних завдань Уряду є сприяння оздоровленню фінансових ринків та формуванню ефективно функціонуючого фондового ринку, здатного забезпечити перерозподіл ресурсів між секторами економіки, та створення необхідних умов для стимулювання накопичення та капіталізації національних заощаджень.

3. Первинний і вторинний ринок цінних паперів. Інфраструктура системи управління ринком

Ринок ЦП – це складний механізм, стабільність якого залежить від взаємодії його складових: первинного і вторинного ринків. Кожний з них має свою специфіку та призначення. Взаємодія їх елементів забезпечує рівновагу та стійкість ринку ЦП (див. схему 4).

Схема 4. Складові елементи ринку цінних паперів

Первинний ринок ЦП — сукупність правовідносин, пов'язаних з розміщенням ЦП або це місце, де відбувається первинна емісія та первинне розміщення ЦП. До завдань первинного ринку відносяться: залучення тимчасово вільних грошових ресурсів, активізація фінансового ринку, зниження рівня інфляції. Первинний ринок ЦП виконує такі функції: 1) організація випуску ЦП; 2) розміщення ЦП; 3) облік ЦП; 4) підтримка балансу попиту та пропозиції; 5) трансформація відносин власності.

До основних суб'єктів первинного ринку ЦП відносяться емітенти та інвестори. Активними учасниками його є інвестиційні фонди та фінансові компанії, а також різні посередники (фірми, представництва, агентства, філії, що займаються купівлею-продажем корпоративних ЦП). На первинному ринку активно працюють комерційні банки.

На первинному ринку здійснюються емісія (випуск), первинне розміщення ЦП, визначення їх ринкової вартості, оцінка інвестиційного ризику, державна реєстрація випуску, реєстрація звіту про підсумки випуску емісійних ЦП, призначення реєстроутримувача, зберігання ЦП. Відповідно до діючих стандартів емітентом є комерційна організація, що прийняла та виконує рішення про випуск, або та, що здійснила розміщення ЦП. Емітент готує проспект емісії.

Вторинний ринок ЦП - сукупність правовідносин, пов'язаних з обігом ЦП. На вторинному ринку здійснюється більшість операцій з ЦП (за винятком первинної емісії та первинного розміщення). Мета цього ринку — забезпечити реальні умови для купівлі, продажу та проведення інших операцій з ЦП після їх первинного розміщення. Завданнями вторинного ринку є: 1) підвищення фінансової активності господарюючих суб'єктів та фізичних осіб; 2) розвиток нових форм фінансової практики; 3) вдосконалення нормативно-правової бази; 4) розвиток інфраструктури; 5) дотримання прийнятих правил і стандартів. До особливостей вторинного ринку відноситься велика різноманітність інвестиційних можливостей, якостей і характеристик обігових ЦП, залежність від ряду суб'єктивних та об'єктивних чинників. Головним завданням вторинного ринку ЦП є перерозподіл капіталів у найбільш ефективні виробництва і залучення інвестицій для розвитку підприємств.

Вторинний ринок включає організований та неорганізований (позабіржовий) ринки. Основними його учасниками є держава, акціонерні товариства, фахівці — професійні учасники ринку ЦП, інвестиційні фонди і компанії, комерційні банки, фондові центри та магазини, інші господарюючі суб'єкти та громадяни. За видами ЦП вторинний ринок поділяється на ринки акцій, облігацій, варантів, заставних, похідних ЦП (у тому числі – ринки опціонів і ф'ючерсів на ЦП та фондові індекси). Обіг паперів на вторинному ринку — це, головним чином, перепродаж ЦП. Більша частина операцій з купівлі-продажу проводиться через посередників-брокерів, інвестиційних дилерів, трейдерів (представників фірм у торговельній зоні біржі) за ринковою ціною (курсом).

Сучасна активізація вторинного ринку перш за все пов'язана з проведенням додаткових емісій як одним із засобів залучення інвестиційних ресурсів до акціонерних товариств та їх реструктуризації. На вторинному ринку ЦП України широко представлені акції приватизованих підприємств. На біржовому ринку обертається невелика частина акцій окремих підприємств, що відносяться до розряду найбільш інвестиційно привабливих. Таких підприємств в Україні близько 20.

Первинний і вторинний ринки відрізняються учасниками торгів. Так, на першому з них андеррайтер, тобто учасник торгівлі ЦП нових випусків, здійснює гарантоване розміщення ЦП, отримуючи від емітента, відповідно до угоди, генеральну знижку, в якій і закладено дилерський спред. Дилери здійснюють операції купівлі-продажу ЦП від свого імені та за свій рахунок. У цьому випадку суб'єкт ринку одержує винагороду за рахунок різниці між ціною купівлі та ціною продажу (дилерського спреда). На дилерському ринку оперують власники ЦП, які самі називають ціну і «роблять» ринок. Дилер ризикує набагато більше, ніж андеррайтер, але його прибуток може у багато разів перевищувати розміри найбільшої комісійної винагороди.

Операції на вторинному ринку цінних здійснюються трейдером (фахівцем компанії, уповноваженим здійснювати операції) на біржовому чи позабіржовому ринках. На основі відпрацьованих у процесі здійснення операції параметрів заповнюється тікет (розпорядча записка). При цьому він може бути заповнений як у процесі здійснення операції, так і відразу після її здійснення. У тікеті міститься інформація про здійснену операцію: учасники операції і найменування ЦП; дані операції (цінові та кількісні характеристики); умови перереєстрації ЦП; умови оплати; найменування та підпис трейдера, що здійснив операцію; номер тікета. За кожною дилерською операцією має бути заповнений один тікет. У разі здійснення ряду взаємопов'язаних операцій, включаючи посередницькі операції, кількість заповнюваних розпорядчих записок залежить від кількості учасників операції. Тікет підписується начальником торговельного відділу біржі або старшим трейдером і документу привласнюється номер за прийнятою системою нумерації, яка повинна відображати кількість здійснених операцій за кожний день. Підтвердження операції має на меті інформувати контрагента про параметри операції з метою їх звірки до моменту укладення договору, тобто на першому етапі. Тому підтвердження операції, підготовлене фахівцем бек-офісу, направляється контрагенту відразу після здійснення операції і до підписання угоди. У ньому, крім інформації, що міститься у тікеті, фіксується ім'я та посада особи, яка підписуватиме угоду, і те, на підставі яких повноважень ця особа діє; реквізити банківського рахунка, з якого буде проведений платіж за даною операцією. У випадку, якщо підтвердження операції, направлене контрагенту, не поступило назад до ранку наступного дня після здійснення операції, вважається, що контрагент приймає її умови. Далі фахівець бек-офісу на основі даних тікета і даних, указаних у підтвердженні операції, складає необхідну кількість екземплярів угоди купівлі-продажу. Дані про цю операцію заносяться до журналу дилерських операцій.

Виконання операції включає отримання виписки, що підтверджує перереєстрацію ЦП. Дані щодо перереєстрації заносяться до журналу дилерських операцій у хронологічному порядку. Якщо здійснюється операція продажу ЦП, то до кінця операційного дня в журналі відображається сума грошових коштів, що поступила до оплати.

Електронні торги з використанням спеціальних комп'ютерних систем (мереж) можуть охоплювати будь-яку територію, необмежену кількість продавців та покупців і включати в обіг значний обсяг інформації. Дуже часто електронні торги здійснюються з центрального біржового майданчика через мережу регіональних терміналів, що працюють в режимі реального часу (on line). Перші електронні торги було проведено на Лондонській фондовій біржі у 1986 р. У наш час електронні торги є невід'ємною складовою у роботі більшості бірж світу.

За формою організації розрізняють простий та подвійний біржові аукціони.

Простий аукціон передбачає конкуренцію продавців при недостатньому платоспроможному попиті або конкуренцію покупців при надмірному попиті. Англійський аукціон проходить "кроками" від мінімальної ціни до максимальної Заявки продавців, подані до початку торгів, за початковою ціною зводяться в котирувальний бюлетень. Розмір (величина) кроку визначається до початку торгів і, як правило, встановлюється у відсотках (5 або 10%) до початкової ціни. Продаж відбувається за найвищою ціною, запропонованою останнім покупцем. Зазвичай такі аукціони влаштовуються у разі виставляння на продаж товару, що користується високим попитом. Голландський аукціон організовується за принципом "першого покупця" — від вищої ціни до нижчої. Продаж здійснюється за мінімальною ціною або "ціною відсікання". Наприклад, такий аукціон проводять, коли хочуть щонайшвидше розмістити випуск ЦП. Заочний аукціон ("навмання") здійснюється таким чином: покупці одночасно пропонують свої ставки. Отримує товар той покупець, який запропонував у своїй письмовій заявці найвищу ціну.

Подвійний аукціон заснований на одночасній конкуренції продавця і покупця. Безперервний аукціон заснований на записі усних заявок до книги замовлень або їх фіксації на електронному табло у торговельному залі біржі. Цей аукціон може проходити і безпосередньо на біржовому майданчику, "у натовпі". Купівля-продаж відбувається за найвищою ціною при покупці та мінімальною ціною при продажу. Такими були аукціони в процесі чекової приватизації в Україні. Онкольний аукціон характерний для неліквідного ринку, на якому операції здійснюються рідко, існує великий розрив між ціною покупця та ціною продавця. Цей аукціон також називають залповим, оскільки всі операції здійснюються одночасно у момент досягнення приблизного балансу попиту та пропозиції.

За формою здійснення можна виділити агентську біржову торгівлю за дорученням (брокераж, маклерство) та самостійні біржові операції (дилерство), а також комплексне обслуговування покупців та продавців.За "аукціону зустрічних заявок" (order driven market) операція здійснюється при пересіканні умов заявок. Даний механізм довів свою ефективність на ринку державних ЦП Російської Федерації. Він не потребує серйозних змін у технічному забезпеченні торгівлі. Водночас у пропонованій моделі торгівлі закладені й деякі відмінності від традиційної схеми. Зокрема, введений інститут офіційних маркет-мейкерів, які зобов'язані постійно підтримувати двосторонні котирування, користуючись переважним правом формування книги заявок. Решта учасників може укладати угоди тільки за їх котируванням.

Важливою складовою частиною вторинного ринку є позабіржовий ринок ЦП. Загалом під позабіржовим ринком ЦП мають на увазі механізм здійснення операцій з ЦП поза фондовою біржею. У західній практиці через цей ринок здійснюються: а) більша частина первинних емісій; б) торгівля ЦП гіршої якості у порівнянні з допущеними до обігу на фондових біржах.

Під позабіржовим організованим ринком ЦП розуміють організовану електронну торгівлю ЦП (за аналогією з електронними фондовими біржами).

Як і на фондових біржах, у позабіржових торгових системах існує процедура допуску ЦП до котирування та відбору учасників торгів, хоча вимоги до емітентів ЦП та учасників торгів є істотно м'якшими, ніж на фондових біржах. Торгівля проходить у певні години (торговельна сесія) згідно з певними правилами – Правилами торгівлі. Здійснення операцій відбувається уповноваженими співробітниками компаній – учасниками торгів з комп'ютерних терміналів з офісів (режим видаленого торговельного доступу).

Найбільший позабіржовий ринок ЦП – американський. Така ж і позабіржова торгова система – NASDAQ (автоматизована система котирування Національної асоціації фондових дилерів). За основними показниками — капіталізацією, оборотом торгівлі та кількістю ЦП – вона займає перші позиції серед торговельних майданчиків у світі поряд із найбільшими фондовими біржами.

Іншими прикладами позабіржових торговельних систем є COATS (Канадська система позабіржової автоматичної торгівлі) та SESDAQ (Система автоматичного котирування та ділингу при Сінгапурській фондовій біржі).

Слід зазначити, що поділ ринку ЦП на біржовий та позабіржовий ринки є правильним лише при першому наближенні. Існують перехідні форми, так звані "прибіржові” ринки. Наприклад, “другі” та “треті”, “паралельні” ринки. Вони створюються фондовими біржами та знаходяться під їх регулюючим впливом. Ці ринки функціонують з 80-х років у найважливіших європейських центрах торгівлі ЦП.

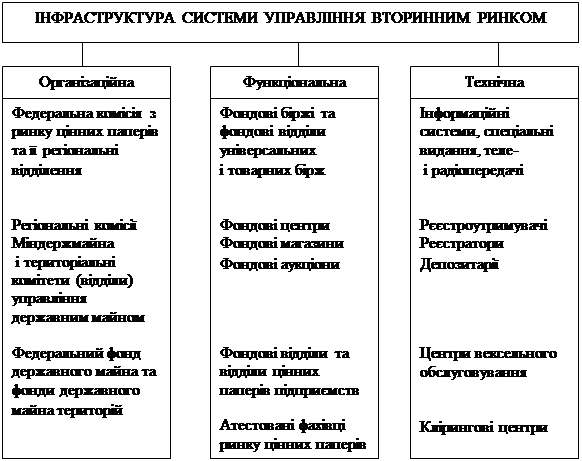

Інфраструктура системи управління ринком ЦП

Особливу роль у системі управління ринком ЦП відіграє інфраструктура. Нормальне його функціонування забезпечують функціональна (фондові біржі, фондові відділи валютних і товарних бірж, постійні фондові аукціони), технічна (кліринго-розрахункова, депозитарна, реєстраційна мережа) та організаційна підсистеми (див. схему 5).

Схема 5. Інфраструктура системи управління вторинним ринком

Особливе значення має інформаційне забезпечення. Це пов’язано з тим, що якість і споживчі властивості ЦП дуже важливо перевірити до моменту купівлі (і переконатися у тому, що ціна товару відповідає його цінності для споживача). Оскільки перевірка інвесторами такого товару є вкрай складною, очевидно, що можливості зловживань на ринку ЦП значно більші, ніж на інших ринках. Звідси необхідність особливого регулювання відносин на цьому ринку, який становить підвищену небезпеку порушення законних інтересів інвесторів — фізичних і юридичних осіб. Основою такого регулювання може бути інформаційне забезпечення.

У широкому значенні інфраструктура ринку ЦП включає чотири взаємопов'язані блоки:

– систему торгівлі ЦП;

– систему розрахунків за здійсненими операціями;

– інформаційну систему, що забезпечує збір, обробку та надання учасникам операцій з ЦП інформації про емітентів, випуски, котирування та місця торгівлі ЦП;

– телекомунікаційну систему, що об’єднує всіх учасників фондового ринку і забезпечує оперативну та злагоджену роботу решти блоків.

До основних напрямів розвитку інформаційного забезпечення відносяться:

– розширення обсягу публікації з визначенням мінімального масиву інформації, що підлягає розкриттю учасниками ринку ЦП;

– введення обов'язковості публікації будь-яких фактів діяльності емітентів, здатних вплинути на курс ЦП;

– створення мережі незалежних рейтингових агентств і введення визнаної рейтингової оцінки компаній — емітентів ЦП;

– широка публікація макро- та мікроекономічної звітності;

– чітке розмежування інформації, що відноситься до комерційної таємниці, і даних, що не є такою;

– розвиток мережі спеціалізованих видань, що характеризують окремі сегменти ринку ЦП;

– створення загальноприйнятої системи показників оцінки стану ринку ЦП.

Визнаючи необхідність використання різних методів регулювання фондового ринку, важливо правильно визначити їх співвідношення і домогтися їх скоординованості.

Читайте також:

- БАГАТСТВО ОРГАНІЧНОГО СВІТУ ТА ҐРУНТОВИЙ ПОКРИВ.

- Більш повну практику ціноутворення в сучасних умовах у розвинутих країнах світу допоможе з’ясувати короткий виклад розвитку теорії ціни.

- Болонський процесс як засіб інтеграції у вищу освіту європейських країн.

- Боротьба українського народу за національну освіту й рідну мову

- БУТТЯ У СУЧАСНІЙ НАУКОВІЙ КАРТИНІ СВІТУ

- В орбіті кочового світу. Полтавщина, як частина Дешт-і-Кипчака.

- В українському інформаційному просторі аналітична журналістика також повинна відіграти вже зараз видатну роль: збудувати духовну будівлю українського національного світу.

- Валютні курси та валютні ринки

- Валютні ринки та валютні операції.

- Валютні ринки, їх види та структура.

- Взаємовідносини особистості і світу в українському експресіонізмі

- Видатки бюджетів на загальну освіту

| <== попередня сторінка | | | наступна сторінка ==> |

| Балів (оцінка – «незадовільно») | | | Регулювання ринку цінних паперів. Саморегулівні організації. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |