РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Аналіз складу майна та джерел його утворення.

ТЕМА 10. АНАЛІЗ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА.

ЛЕКЦІЯ 10

Стабільність фінансового стану підприємства залежить від правильності та доцільності вкладення фінансових ресурсів у активи, тому для його оцінки необхідно вивчити передусім склад, структуру майна та джерела його утворення, а також причини їх зміни. Особлива увага при цьому приділяється вивченню причин, які негативно впливають на фінансовий стан підприємства.

Основні напрямки аналізу. За даними балансу (ф.1) визначається вартість усього майна підприємства (підсумок активу балансу — валюта балансу) і сума джерел утворення (підсумок пасиву балансу) цього майна на певну звітну дату.

Далі визначається відхилення за кожним видом майна і джерел його утворення порівнянням даних на кінець і на початок звітного періоду. Для вивчення структурних змін необхідно додатково визначити питому вагу кожного виду майна в загальній валюті балансу і вивчити причини змін структури майна і джерел його утворення.

Детальний аналіз цього питання дає можливість установити, якою мірою підприємство може спиратися на власні кошти і скільки треба позичити, а також наскільки ефективно використовуються власні й позичені кошти. Отже, менеджер матиме змогу вирішити, наскільки надійними є джерела засобів і що треба зробити в майбутньому для забезпечення грошових надходжень. Цей аналіз уможливлює також визначення відповідності стратегії підприємства (фірми) напрямкам використання коштів з тим, щоб у разі необхідності вжити заходів для виправлення ситуації.

Модель і етапи аналізу можуть бути, зокрема, такими.

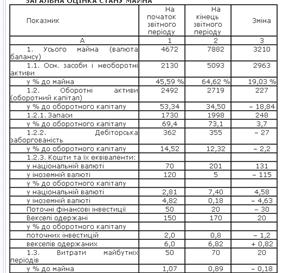

І етап.Загальна оцінка стану майна і його окремих частин (табл. 8.2).

Таблиця 8.2

ЗАГАЛЬНА ОЦІНКА СТАНУ МАЙНА

З даних аналітичної таблиці 8.2 можна зробити висновок, що на кінець року вартість майна в розпорядженні підприємства становила 7882 тис. грн, тобто за звітний період майно підприємства збільшилось на 3210 тис. грн за рахунок збільшення основних і оборотних коштів. У загальній вартості майна, яке перебуває в розпорядженні підприємства, 64,62 % становлять основні засоби й необоротні активи, які збільшилися на кінець звітного періоду на 2963 тис. грн, і в загальній вартості майна їхня питома вага збільшилась на 19,03 %.

Оборотні активи збільшились на 227 тис. грн, але в загальній вартості майна їхня питома вага зменшилась на 18,84 %, причому матеріальні активи на кінець звітного періоду збільшились на 258 тис. грн, а їхня питома вага в загальній вартості оборотного капіталу зменшилась на 3,7 %, частка дебіторської заборгованості зменшилась на 2,2 %, що позитивно впливає на фінансовий стан підприємства.

Кошти (гроші) та їх еквіваленти в національній валюті збільшилися на 131 тис. грн, але в іноземній валюті значно зменшилися.

Далі вивчають співвідношення динаміки оборотних і необоротних активів, а також показники мобільності всього майна підприємства та оборотних коштів:

а) якщо оборотні кошти збільшилися, а необоротні активи зменшилися, це означає, що на підприємстві спостерігається тенденція прискорення оборотності всього майна підприємства. Результатом може бути вивільнення частини коштів і короткострокових вкладень (якщо відсоток за цими статтями зріс);

б) для характеристики майна розраховується коефіцієнт мобільності майна: відношення вартості оборотних активів до вартості всього майна;

в) коефіцієнт мобільності оборотних активів розраховується як відношення найбільш мобільної їх частини (коштів і фінансових вкладень) до вартості оборотних активів. Збільшення коефіцієнтів мобільності всього майна і оборотних активів підтверджує тенденцію прискорення оборотності майнових засобів підприємства.

Слід зазначити, що низька мобільність оборотних активів не завжди є негативною. За високої рентабельності продукції підприємства здебільшого спрямовують вільні кошти на розширення виробництва.

ІІ етап. Аналіз виробничого потенціалу.

Відомо, що фінансовий стан підприємства значною мірою обумовлюється його виробничою діяльністю. Тому, аналізуючи фінансовий стан підприємства (особливо на майбутній період), необхідно оцінити його виробничий потенціал.

До виробничого потенціалу відносять:

основні засоби;

виробничі запаси;

незавершене виробництво;

витрати майбутніх періодів (розд. 3 активу).

Ці статті складаються з реальних активів, що характеризують виробничу потужність підприємства.

Для характеристики виробничого потенціалу використовують такі показники:

наявність, динаміка і питома вага виробничих активів у загальній вартості майна;

наявність, динаміка і питома вага основних засобів у реальній вартості майна;

коефіцієнт зносу основних засобів;

середня норма амортизації;

наявність, динаміка і питома вага капітальних вкладень і їх співвідношення з фінансовими вкладеннями.

Збільшення виробничих активів на кінець року і більша питома вага цих активів у загальній сумі коштів підприємства свідчитиме, як правило, про підвищення виробничих можливостей. Цей показник не повинен бути нижчим за 50 %. За основу для порівняння беруть галузеві стандартні показники.

Показник питомої ваги вартості основних фондів у загальній вартості коштів підприємства розраховують як відношення залишкової вартості основних засобів до валюти балансу.

Такий розрахунок здійснюється на початок року і на кінець звітного періоду. Одержані показники порівнюють зі стандартними значеннями для підприємств галузі, а також з показниками високорентабельних підприємств.

Коефіцієнт зносу (амортизації) розраховується, і дається якісна характеристика його змін. Для оцінки інтенсивності накопичення зносу (амортизації) основних засобів використовується показник середньої норми амортизації, що обчислюється як відношення суми амортизаційних відрахувань за звітний період до первісної вартості основних засобів. Наприклад, амортизаційні відрахування за рік становили 476,9 тис. грн, а первісна вартість основних засобів на початок року — 7948 тис. грн. Отож, середня норма амортизації становитиме 6 % (476,9: 7948 • 100). Звідси можна висновувати, що накопичення амортизації на підприємстві відбувається повільними темпами.

Цей показник порівнюється з показниками інших підприємств і стандартними значеннями даного показника.

Виробничий потенціал підприємства характеризується також відношенням капітальних вкладень і довгострокових фінансових вкладень: незавершене виробництво, довгострокові фінансові інвестиції. Високі темпи зростання фінансових вкладень можуть знизити виробничі можливості підприємства.

ІІІ етап. Аналіз складу і динаміки мобільних (оборотних) коштів (табл. 8.3).

Таблиця 8.3

АНАЛІЗ СТРУКТУРИ ОБОРОТНИХ АКТИВІВ

На основі аналізу структури оборотних коштів вивчають зміни, що відбулися в складі оборотних коштів у цілому, а після цього — в розрізі окремих статей.

Причинами зміни оборотних коштів можуть бути:

прибуток (після сплати податків);

амортизаційні відрахування;

приріст власних засобів;

збільшення заборгованості за кредитами й позиками;

збільшення зобов’язань з кредиторської заборгованості.

Причини зменшення оборотних коштів:

витрати за рахунок прибутку, що залишився в розпорядженні підприємства;

капітальні вкладення;

довгострокові фінансові вкладення;

зменшення кредиторської заборгованості.

Необхідно також порівняти за даними балансу розмір зміни іммобілізованих активів (необоротні активи) з оборотними коштами. Якщо темп приросту оборотних коштів вищий, ніж необоротних іммобілізованих (від лат. immobilis — «нерухомий») коштів, це означає, що на підприємстві існує тенденція прискорення оборотності всієї сукупності коштів підприємства.

Далі необхідно проаналізувати складові іммобілізованих активів. Якщо в складі цих коштів значну частину становлять довгострокові фінансові вкладення в інші підприємства, то виробничий потенціал даного підприємства зменшуватиметься.

Надходження, набуття, створення майна підприємства здійснюється за власні та позичені кошти, співвідношення яких розкриває його фінансовий стан.

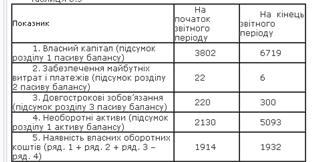

Аналіз джерел майна підприємства здійснюється за даними балансу. В аналітичній таблиці 8.4 наведено перелік джерел власних і позичених коштів, вкладених у майно підприємства.

За даними аналітичної таблиці розраховується передовсім коефіцієнт незалежності підприємства Кн з формули:

Кн = [власний капітал] / [валюта балансу].

На початок звітного періоду: Кн = (3802: 4672) 100 = 81,37.

На кінець звітного періоду: Кн = (6719: 7882) 100 = 85,24.

Коефіцієнт незалежності підприємства свідчить про те, що на кінець звітного періоду частка власного капіталу зросла. Отже, підприємство є фінансово стійким і достатньо незалежним від зовнішніх кредиторів.

Таблиця 8.4

АНАЛІЗ ДЖЕРЕЛ КОШТІВ,ЯКІ ВКЛАДЕНО В МАЙНО ПІДПРИЄМСТВА, тис. Грн

Аналізуючи наведені дані, можна висновувати, що вартість майна підприємства зросла за звітний період на 3210 тис. грн, але тільки на 2917 тис. грн. — за рахунок власних коштів; решта покривалась за рахунок збільшення зобов’язань підприємства.

За звітний період частка позичених коштів зменшилась на 3,48 % і становила 13,28 % у структурі майна за абсолютного їх зростання на 227 тис. грн. (1047 – 820).

Кількість власних оборотних коштів збільшилась на 18 тис. грн, або на 100,94 % [(1932 : 1914) 100]. Змінилась і їхня величина в структурі власних коштів підприємства — їх частка зменшилась на 21,59 %.

За рахунок власних оборотних коштів на початок звітногоперіоду покривалось 10,52 % матеріальних оборотних коштів [(400:3802) 100].

На кінець звітного періоду частка цього джерела в матеріальних оборотних коштах зменшилась на 6,70 % [(450 : 6719) 100].

Приріст активів підприємства відбувався за рахунок збільшення короткострокових позик на 118 тис. грн. та кредиторської заборгованості на 29 тис. грн, а збільшення коштів підприємства перекривалося збільшенням зобов’язань за кредиторською заборгованістю. Це свідчить про те, що прискорене зростання коштів поліпшить платоспроможність підприємства.

Уся інформація, наведена в таблиці, береться з балансу за винятком рядка «наявність власних оборотних коштів» — це розрахункова величина (табл. 8.5).

Наявність власних оборотних коштів можна визначити двома способами.

Перший спосіб показано в табл. 8.5.

Таблиця 8.5

За другим способом 2-й розділ активу балансу «Оборотні активи» порівнюється з 4-м розділом пасиву балансу «Поточні зобов’язання».

Розрахувавши наявність власних оборотних коштів, слід проаналізувати власний і позичений капітал у розрізі окремих статей, установити причини збільшення чи зменшення короткострокових позик, кредиторської заборгованості.

Після загальної оцінки стану майна на підприємстві необхідно також розрахувати показники ефективного використання цього майна.

Основними показниками є:

Рентабельність активів (майна):

[прибуток у розпорядженні підприємства (ф.2) • 100]: [середня величина активів].

Рентабельність поточних активів:

[прибуток у розпорядженні підприємства (ф.2) • 100]: [середня величина поточних активів].

Рентабельність інвестицій:

[прибуток до сплати податку • 100]: [валюта балансу за мінусом короткострокових зобов’язань].

Рентабельність власного капіталу:

[прибуток у розпорядженні підприємства • 100]: [джерела власних засобів].

Цей показник визначає величину прибутку, що його одержують з кожної гривні, вкладеної в підприємство.

Рентабельність реалізованої продукції:

[прибуток у розпорядженні підприємства • 100]: [сума виручки від реалізації продукції].

Отже, проаналізувавши склад, структуру майна підприємства і джерел його утворення, можна зробити висновок, що для вивчення цього питання можна застосувати модель економічного аналізу, що передбачає такі операції:

визначення питомих складових і джерел набуття майна в його загальній вартості на початок і кінець звітного періоду;

порівняння даних на кінець звітного періоду з даними на його початок і визначення причини зміни;

вивчення причин зміни складу структури майна і джерел його набуття, і передовсім тих, що негативно позначаються на фінансовому стані підприємства;

доведення до відома керівництва підприємства інформації, яка сприятиме прийняттю управлінських рішень, спрямованих на усунення причин, що негативно впливають на фінансовий стан підприємства.

Аналізу структури майна достатньо для того, щоб оцінити стан активів і наявність коштів на підприємстві для повернення боргів, але його замало для відповіді на запитання, наскільки вигідно інвестору вкласти капітал у це підприємство. Тому наступним напрямком аналізу фінансового стану підприємства і для внутрішніх, і для зовнішніх користувачів інформації є детальне вивчення ліквідності та платоспроможності підприємства.

Читайте також:

- ABC-XYZ аналіз

- II. Багатофакторний дискримінантний аналіз.

- II. За зміною ступенів окиснення елементів, які входять до складу реагуючих речовин

- III. Вимоги до учасників, складу груп і керівників туристських подорожей

- MOV приймач, джерело

- SWOT-аналіз у туризмі

- SWOT-аналіз.

- Tема 4. Фації та формації в історико-геологічному аналізі

- V. Нюховий аналізатор

- VІ. СПИСОК РЕКОМЕНДОВАНИХ ДЖЕРЕЛ

- А джерелами фінансування державні капітальні вкладення поділяються на централізовані та децентралізовані.

- АВС (XYZ)-аналіз

| <== попередня сторінка | | | наступна сторінка ==> |

| Аналіз розподілу чистого прибутку. | | | Аналіз ліквідності та платоспроможності підприємства. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |