РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

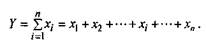

Основні види моделей

1) аддитивні:

їх застосовують у тих випадках, коли результативний показник являє собою алгебричну суму декількох факторних показників;

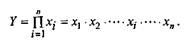

2) мультиплікативні:

|

Цей тип моделей застосовують тоді, коли результативний показник являє собою добуток декількох факторів;

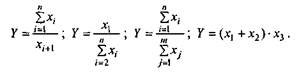

3) кратні:

Цей тип моделей застосовують у разі, коли результативний показник являє собою частку від ділення двох факторів;

4) комбіновані (змішані):

Це поєднання попередніх моделей у різних комбінаціях.

Стосовно класу детермінованих факторних систем (моделей) розрізняють такі основні прийоми моделювання.

1. Прийом подовження факторної системи.

2. Прийом розширення факторної системи. Якщо і чисельник, і знаменник дробу «розширити» множенням на одне й те саме число, то одержимо нову факторну систему.

3. Прийом скорочення факторної системи. Якщо і чисельник, і знаменник дробу у факторній системі розділити на одне й те саме число, то одержимо нову факторну систему (при цьому повинні бути дотримані правила виділення чинників).

У детермінованому аналізі вимірювання вплив факторів на результативний показник вимірюють різними методами. Найбільш поширені з них: ланцюгових підставок, абсолютних і відносних різниць, індексний, пропорційного розподілу, логарифмічний, зважених кінцевих різниць, пайової участі, інтегральний тощо.

Традиційна практика аналізу фінансового стану підприємства опрацювала певні прийоми його здійснення. Виділяють такі основні прийоми аналізу:

1) горизонтальний (часовий) аналіз (horizontal analysis)— порівняння кожної позиції звітності з попереднім періодом. У балансі — показники на кінець періоду з показниками на початок року. У Звіті про фінансові результати — показники звітного періоду з показниками попереднього періоду тощо;

2) вертикальний (структурний) аналіз (vertical analysis) — визначення структури показників для оцінювання впливу різних факторів на кінцевий результат. У Балансі підприємства за показником структури складові рангуються і визначаються найвагоміші складові, що впливають на зміну валюти балансу. У Звіті про фінансові результати визначають складову кожної статті в загальній сумі виручки, що використовується під час порівняльного аналізу, а також побудови прогнозних фінансових звітів;

3) трендовий аналіз (trend analysis)— обов'язковим є наявність інформації за певний ретроспективний період, що дає можливість вивчити основні тенденції динаміки показників. На основі екстраполяції визначають перспективне значення основних показників, а також прогнозують перспективний аналіз фінансового стану;

4) аналіз відносних показників (коефіцієнтів) (Ratio analysis)— розрахунок відношень між окремими даними Балансу підприємства, Звіту про фінансові результати та інших форм звітності.

5) порівняльний аналіз (Comparative analysis) — для визначення реального фінансового стану підприємства необхідно порівняти звітні показники про результати діяльності з розрахунковими показниками, показниками минулих років, середніми галузевими, показниками підприємств конкурентів, передових підприємств, зарубіжних підприємств тощо;

6) граничний аналіз (Margin analysis) — метод оцінювання і обґрунтування управлінських рішень у бізнесі на основі причинно-наслідкового зв'язку обсягу продажу, собівартості, прибутку та поділу витрат на постійні і змінні (прогноз наявних грошей, аналіз взаємозв'язку прибутку та обсягу реалізації, аналіз руху грошових коштів тощо);

7) факторний аналіз (factorial analysis) — проводиться для визначення впливу окремих факторів (показників) на результативний показник детермінованих або стохастичних факторних систем. При цьому факторний аналіз може бути як прямим (власне аналіз), коли результативний показник розподіляють на окремі складові, так і зворотним (синтез), коли його окремі елементи поєднують у загальний результативний показник. Проводиться за допомогою моделювання (детермінованого та стохастичного).

8) імовірнісно-стохастичний аналіз {probabilistic-stochastic analysis) (дисперсійний, регресійний, кореляційний, факторний, компонентний, дискримінантний, кластерний та ін.) застосовують для вивчення стохастичних (імовірнісних, випадкових) взаємозв'язків між явищами й процесами у фінансовій діяльності підприємства.

Основні прийоми аналізу подано в табл.

Табл. – Характеристика прийомів фінансового аналізу

| Назва прийому аналізу | Сутність |

| Горизонтальний (часовий) аналіз чи аналіз динаміки | Порівняння кожної позиції звітності з попереднім періодом |

| Вертикальний (структурний) аналіз | Визначення структури фінансових показників з рангуванням різних факторів на кінцевий результат |

| Трендовий аналіз | Порівняння кожної позиції звітності з рядом попередніх періодів для визначення основної тенденції динаміки показників для екстраполяції найважливіших фінансових показників на перспективний період |

| Коефіцієнтний аналіз: | Розрахунок відношень між окремими позиціями звіту або позиціями різних форм звітності, визначення взаємозв'язків показників, порівняння з нормативним значенням |

| — аналіз показників ліквідності; — аналіз фінансової стійкості; — аналіз ділової та ринкової активності; — аналіз рентабельності; — аналіз майнового стану. | |

| Порівняльний аналіз | Внутрішньогосподарський аналіз зведених показників (порівняння показників материнського та дочірніх підприємств); Міжгосподарський аналіз (порівняння з показниками конкурентів або із середньогалузевими та середніми показниками) |

| Граничний аналіз | Порівняння граничних доходів та витрат, граничних надходжень та витоків |

| Факторний аналіз | Визначення впливу окремих показників (факторів) на результативний показник |

| Імовірнісно-стохастичний аналіз | Для вивчення стохастичних (імовірнісних, випадкових) взаємозв'язків між явищами та процесами у фінансовій діяльності підприємства |

Тема 6. Оцінка ліквідності та фінансової стійкості підприємства.

1. Поняття та сутність ліквідності підприємства.

2. Показники, що характеризують ліквідність підприємства.

3. Сутність та оцінка фінансової стійкості підприємства.

1. Поняття та сутність ліквідності підприємства.

Ліквідність активу – спроможність активу перетворитися в найліквіднішу форму без втрат вартості та часу.

Ліквідність підприємства – це спроможність підприємства перетворювати свої активи в гроші для покриття всіх необхідних платежів по мірі настання їхнього терміну. Підприємство, оборотний капітал якого складається переважно з коштів і короткострокової дебіторської заборгованості, як правило, вважається більш ліквідним, порівняно з підприємством, оборотний капітал якого складається переважно з запасів.

Ліквідність балансу – покриття боргових зобов’язань підприємства його активами, строк перетворення яких на грошові кошти відповідає строку погашення платіжних зобов’язань.

Всі активи підприємства в залежності від ступеня ліквідності, тобто швидкості перетворення в кошти, можна умовно поділити на такі групи:

1. Найбільш ліквідні активи (А1) – суми по всіх статтях коштів, що можуть бути використані для виконання поточних розрахунків негайно. В цю групу включають також короткострокові фінансові вкладення (цінні папери).

2. Швидкореалізовані активи (А2) – активи, для обертання яких у наявні кошти потрібен певний час. У цю групу можна включити дебіторську заборгованість (платежі по якій очікуються протягом 12 місяців після звітної дати), інші оборотні активи.

3. Повільнореалізовані активи (А3) – найменш ліквідні активи. Це запаси, дебіторська заборгованість (платежі по якій очікуються більш як через 12 місяців після звітної дати), податок на додану вартість по придбаним цінностям тощо.

4. Важкореалізовані активи (А4) – активи, що призначені для використання в господарській діяльності протягом тривалого періоду часу. В цю групу можна включити статті I розділу активу балансу "Необоротні активи".

Перші три групи активів протягом всього господарського періоду можуть постійно змінюватися і відносяться до поточних активів підприємства. Поточні активи більш ліквідні, ніж всі інші активи підприємства.

Пасиви балансу по мірі зростання строків погашення зобов'язань групуються наступним чином:

1. Найбільш термінові зобов'язання (П1) – кредиторська заборгованість, розрахунки по дивідендах, інші короткострокові зобов'язання, а також позики, не погашені в термін (за даними додатків до бухгалтерського балансу).

2. Короткострокові пасиви (П2) – короткострокові кредити банків та інші позики, які підлягають погашенню на протязі 12 місяців після звітної дати.

3. Довгострокові пасиви (П3) – довгострокові кредити та інші довгострокові пасиви – статті ІІI розділу пасиву балансу "Довгострокові зобов'язання".

4. Постійні пасиви (П4) – статті I розділу балансу "Власний капітал".

Короткострокові і довгострокові зобов'язання, разом узяті, називають зовнішніми зобов'язаннями.

Для оцінки реального ступеня ліквідності підприємства необхідно провести аналіз ліквідності балансу. Ліквідність балансу визначається як ступінь покриття зобов'язань підприємства його активами, термін перетворення яких у гроші відповідає терміну погашення зобов'язань. Для визначення ліквідності балансу варто зіставити результати по кожній групі активів і пасивів.

Баланс вважається абсолютно ліквідним, якщо виконуються умови:

А1 > П1, А2 > П2, А3 > П3, А4 < П4

Якщо виконуються перші три нерівності, тобто поточні активи перевищують зовнішні зобов'язання підприємства, то обов'язково виконується остання нерівність, що має глибокий економічний зміст і свідчить про наявність у підприємства власних оборотних коштів, тобто дотримується мінімальна умова фінансової стійкості.

Невиконання якоїсь із перших трьох нерівностей свідчить про те, що ліквідність балансу в тій чи іншій мірі відхиляється від абсолютної. При цьому нестача коштів по одній групі активів компенсується їх надлишком по іншій групі, хоча компенсація може бути лише по вартісній величині, оскільки в реальній платіжній ситуації менш ліквідні активи не можуть замінити більш ліквідні.

2. Показники, що характеризують ліквідність підприємства.

Вони дозволяють оцінити можливості підприємства розрахуватися за своїми поточними зобов’язаннями шляхом порівняння останніх з різними групами оборотних активів.

До них відносять чотири базових показники, хоча існують можливості застосування додаткових коефіцієнтів в залежності від потреб аналітика:

- коефіцієнт покриття, або загальної ліквідності;

- коефіцієнт швидкої, або проміжної, ліквідності;

- коефіцієнт абсолютної, або миттєвої, ліквідності;

- чистий оборотний капітал.

Коефіцієнт покриття (Кп) характеризується відношенням загальних оборотних активів та поточних зобов’язань:

де ОбА – оборотні активи підприємства (другий розділ активу балансу);

ПЗ – поточні зобов'язання (четвертий розділ пасиву балансу).

Він показує, у скільки разів оборотні активи перевищують поточні зобов'язання. Це дозволяє оцінити можливість розрахунку підприємства за своїми боргами терміном погашення до одного року на протязі року або одного виробничого циклу, оскільки оборотні кошти – це активи, які протягом одного виробничого циклу або одного календарного року можуть бути перетворені на гроші. Виробничий цикл може бути більшим або меншим (у більшості випадків) за один рік, тому може існувати часова невідповідність оборотних активів та поточних зобов’язань. Орієнтовне нормативне значення для більшості підприємств 1-2. Якщо менше 1, то існує велика ймовірність неплатоспроможності.

Коефіцієнт швидкої ліквідності (Кшл) характеризується відношенням загальних оборотних активів за мінусом їх найменш ліквідної частини – запасів – до поточних зобов’язань:

де З – запаси (сировина та матеріали, незавершене виробництво, готова продукція, товари).

Характеризує спроможність підприємства розрахуватися за своїми боргами за рахунок більш ліквідної, порівняно з запасами, частини оборотних активів. Умовно деякі аналітики вважають, що він показує частку поточних зобов’язань, яку підприємство спроможне погасити за півроку. Орієнтовне нормативне значення 0,6-0,8.

Коефіцієнт абсолютної ліквідності (Кал) характеризується відношенням найбільш ліквідних активів до поточних зобов’язань:

де ГК – грошові кошти та їх еквіваленти;

ПФІ – поточні фінансові інвестиції.

Показує можливість підприємства у найкоротший період (інколи вважається до одного місяця) розрахуватися за своїми боргами. Ця частка за деякими нормативами коливається на рівні 10-20%. Хоч у більшості підприємств вона значно менша через намагання підвищити оберненість грошових коштів, оскільки наявність значних сум на цих рахунках зменшує дохідність оборотних активів.

Суттєвою абсолютною характеристикою короткострокової платоспроможності вважають чистий оборотний капітал (ЧОК) (чисті оборотні активи, робочий капітал, робочі активи), що показує суму оборотних активів, яка профінансована з довгострокових джерел фінансування (власний капітал, довгострокові зобов'язання, забезпечення майбутніх виплат і платежів) за умови, що всі необоротні активи профінансовані за рахунок довгострокових джерел. Вона дорівнює різниці між оборотними активами та поточними зобов’язаннями:

ЧОК = ОбА – ПЗ

ЧОК вважається суттєвою характеристикою для аналізу розміру оборотних активів, що можуть бути використані для вкладення у найменш ліквідні активи. Тому ЧОК порівнюється з розмірами запасів, а також їх частками: запасами сировини та матеріалів, запасами незавершеного виробництва, запасами готової продукції, товарними запасами. В першу чергу, нормативне значення повинно бути більше за 0. Бажано, щоб ЧОК був більшим за розмір запасів. Найкраще, якщо ЧОК перевищує суму поточних зобов’язань підприємства.

3. Сутність та оцінка фінансової стійкості підприємства.

Запорукою діяльності підприємства й основою його розвитку в конкурентному середовищі є стабільність (стійкість). На неї впливають різні чинники – як внутрішні, так і зовнішні: виробництво дешевої продукції та надання послуг, які мають попит; міцне становище підприємства на ринку; високий рівень матеріально-технічного забезпечення виробництва і застосування передових технологій; налагодженість економічних зв'язків із партнерами; ритмічність кругообігу засобів; ефективність господарських і фінансових операцій; незначний ступінь ризику в процесі здійснення виробничої і фінансової діяльності тощо. Таке розмаїття чинників зумовлює різні аспекти стійкості підприємства, зокрема, внутрішній і зовнішній.

Внутрішня стійкість підприємства відображає такий стан його трудового потенціалу, матеріально-речової і вартісної (грошової) структур виробництва і таку його динаміку, при якій забезпечуються стабільно високі натурально-речові й фінансові результати функціонування підприємства. В основі досягнення внутрішньої стійкості підприємства лежить своєчасне й гнучке управління внутрішніми і зовнішніми факторами його діяльності.

Зовнішню щодо суб'єкта господарювання стійкість слід визначати на основі стабільності економічного середовища, в рамках якого здійснюються його діяльність. Вона досягається відповідним макроекономічним регулюванням ринкової економіки.

Загальна стійкість підприємства може бути забезпечена лише за умови стабільної реалізації продукції й одержання виручки, достатньої за обсягом, щоб виконати свої зобов'язання перед бюджетом, розрахуватися з постачальниками, кредиторами, працівниками тощо. Водночас для розвитку підприємства необхідно, щоб після здійснення всіх розрахунків і всіх зобов'язань у нього залишався такий розмір прибутку, який би дав змогу розвивати виробництво й виводити його на конкурентноздатний рівень, здійснювати соціально-культурні програми для своїх працівників, забезпечувати посилення стимулів для їхньої високоефективної праці.

Саме така ситуація виражає зміст фінансової стійкості, яка є головним компонентом загальної стійкості підприємства. Фінансова стійкість є наслідком стабільного перевищення прибутків над витратами, забезпечує вільне маневрування коштами підприємства і шляхом ефективного їх використання сприяє безперебійному процесу виробництва і реалізації продукції.

Зовнішнім проявом фінансової стійкості виступає платоспроможність підприємства, тобто здатність підприємства своєчасно і в повному обсязі виконати свої платіжні зобов'язання, що випливають з торгових, кредитних і інших операцій платіжного характеру.

Вищою формою стійкості підприємства є його спроможність розвиватися в умовах внутрішнього і зовнішнього середовища. Для цього підприємство повинно мати гнучку структуру фінансових ресурсів і при необхідності мати можливість залучати позикові кошти, тобто бути кредитоспроможним. Кредитоспроможним є підприємство при наявності в нього передумов для одержання кредиту і спроможності своєчасно повернути взяту позику зі сплатою належних відсотків за рахунок прибутку або інших фінансових ресурсів.

За рахунок прибутку підприємство не тільки погашає свої зобов'язання перед банками, бюджетом, страховими компаніями та іншими підприємствами, але й інвестує кошти в капітальні витрати. Для підтримки фінансової стійкості важливий не тільки ріст абсолютної величини прибутку, але і його рівня щодо вкладеного капіталу або витрат підприємства, тобто рентабельності.

Успіх фінансово-господарської діяльності підприємства, а отже і його фінансова стійкість, багато в чому залежить від показників забезпеченості підприємства засобами та відповідними джерелами їх формування.

Для характеристики джерел формування запасів визначають три основних показники:

1) наявність власних обігових коштів (чистого оборотного капіталу ЧОК) – визначається як різниця між капіталом і резервами та необоротніми активами. Цей показник характеризує чистий оборотний капітал. Його збільшення порівняно з попереднім періодом свідчить про подальший розвиток діяльності підприємства. У формалізованому вигляді наявність обігових коштів можна записати:

ЧОК = КіР – ПА,

де КіР – сума капіталу і резервів;

ПА – позаобігові активи.

2) наявність власних і довгострокових позикових джерел формування запасів і витрат (ВД) – визначається шляхом збільшення значення попереднього показника на суму довгострокових пасивів:

ВД = ЧОК + ДП,

де ДП – довгострокові пасиви.

3) загальний розмір основних джерел формування запасів і витрат (ОД) визначається шляхом збільшення попереднього показника на суму короткострокових позичкових коштів:

ОД = ВД + КПК,

де КПК – короткострокові позикові кошти.

Цій трійці показників наявності джерел формування запасів відповідають три показники забезпеченості запасів джерелами їхнього формування:

1) надлишок (+) або нестача (-) власних обігових коштів (DЧОК):

DЧОК = ЧОК – З,

де З – запаси.

2) надлишок (+) або нестача (-) власних та довгострокових джерел формування запасів (DВД):

DВД = ВД – 3

3) надлишок (+) або нестача (-) загальної величини основних джерел формування запасів (DОД):

DОД = ОД – 3

Для характеристики фінансової ситуації на підприємстві існує чотири типи фінансової стійкості:

1. Абсолютна стійкість фінансового стану, яка в нинішніх умовах розвитку економіки України зустрічається доволі рідко, задається умовою:

З < ЧОК + К, де

К – кредити банківських установ, а також кредиторська заборгованість за товари.

2. Нормальна стійкість фінансового стану підприємства, яка гарантує його платоспроможність, відповідає наступній умові:

З = ЧОК + К

3. Нестійкий фінансовий стан характеризується рівнем платоспроможності, при якому зберігається можливість відновлення рівноваги за рахунок поповнення джерел власних коштів і збільшення ЧОК:

З = ЧОК + К + ДПФН, де

ДПФН – джерела, що послаблюють фінансову напруженість.

4. Кризовий фінансовий стан, при якому підприємство знаходиться на межі банкрутства, тому що грошові кошти, короткострокові цінні папери і дебіторська заборгованість не покривають навіть його кредиторської заборгованості і прострочених позик:

З > ЧОК + К +ДПФН

Таким чином фінансова стійкість підприємства є комплексним поняттям, що залежить від численних і різноманітних факторів. Якщо якийсь із них випадає з аналізу фінансової стійкості, то оцінка впливу інших, прийнятих у розрахунок факторів, а також висновки ризикують виявитися спотвореними і не спроможними забезпечити фінансову стійкість.

Як правило, будучи тісно пов'язаними, зазначені фактори нерідко по різному впливають на результати функціонування підприємства, а значить, і на його фінансову стійкість. Негативна взаємодія одних факторів здатна знизити чи навіть повністю знищити позитивний вплив інших.

Наявність цих факторів потребує групування за ознаками:

1) за місцем виникнення можливе виділення зовнішніх і внутрішніх факторів;

2) за важливістю результату – основних і другорядних;

3) за структурою – простих і складних;

4) за часом дії – постійних і тимчасових.

Враховуючи, що підприємство є одночасно і суб'єктом, і об'єктом відносин у ринковій економіці, а також те, що воно має різні можливості впливу на динаміку різних факторів, які визначають фінансову стійкість, найважливішим є поділ їх на внутрішні й зовнішні. Перші безпосередньо залежать від організації роботи самого підприємства, а другі є зовнішніми щодо нього, їх зміна не залежить від підприємства. Цим поділом і слід керуватися, моделюючи виробничо-господарську діяльність і намагаючись управляти фінансовою стійкістю.

Розглянемо насамперед внутрішні фактори. Очевидно, що успіх чи невдача підприємницької діяльності багато в чому залежать від вибору складу й структури продукції чи послуг, що створюються підприємством. При цьому важливо не лише правильно вирішити, що виготовляти, а й безпомилково визначити, як виробляти, тобто шляхом застосування яких технологій і яких моделей організації виробництва й управління. Від відповіді на ці запитання залежать фінансові результати і в кінцевому підсумку фінансова стійкість.

Інший істотний фактор фінансової стійкості підприємства, тісно пов'язаний з видами продукції чи послуг, що виробляються, - це оптимальний склад і структура активів, а також ефективне управління ними. Стійкість підприємства та потенційна результативність бізнесу багато в чому залежать від якості поточних активів, від того, скільки задіяно обігових засобів і яких зокрема, яка величина запасів і активів у грошовій формі тощо. Коли підприємство зменшує запаси і ліквідні засоби, то воно може більше задіяти капіталу у виробничому процесі і, таким чином, збільшити прибуток. Однак разом із тим зростає ризик неплатоспроможності підприємства і навіть його зупинки внаслідок недостатності необхідних напівфабрикатів, сировини чи матеріалів.

Наступний значний внутрішній фактор фінансової стійкості – склад і структура фінансових ресурсів, правильний вибір тактики і стратегії управління ними. Чим більше у підприємства власних фінансових ресурсів, насамперед прибутку і фондів, що формуються на його рахунку, тим більша впевненість у збереженні ним фінансової стійкості. При цьому важливий не лише загальний обсяг прибутку, а й структура його розподілу і особливо та частка, яка спрямовується на розвиток виробництва. Також важливо проаналізувати використання прибутку в двох напрямках:

- по-перше, для фінансування поточної діяльності – на формування обігових засобів, зміцнення платоспроможності, посилення ліквідності тощо;

- по-друге, для інвестування в капітальні затрати і цінні папери.

Істотний вплив на забезпечення фінансової стійкості підприємства справляють кошти, що додатково мобілізуються на ринку позичкових капіталів. Зрозуміло, що чим більше коштів може залучити підприємство, тим значніші його фінансові можливості. Водночас зростає і фінансовий ризик нездатності підприємства своєчасно і в повному обсязі розплатитися зі своїми кредиторами.

При управлінні фінансовою стійкістю визначальними внутрішніми факторами є:

- галузева належність суб'єкта господарювання;

- структура продукції чи послуг, які випускаються підприємством, її частка в загальному платоспроможному попиті;

- розмір оплаченого статутного капіталу;

- величина й структура витрат, їхня динаміка порівняно з грошовими доходами;

- склад майна і фінансових ресурсів, включаючи запаси і резерви, їхній склад і структуру.

На фінансову стійкість істотний вплив справляє фаза економічного циклу, в якій перебуває економіка країни. У період кризи має місце відставання темпів реалізації продукції від темпів її виробництва, що спостерігається останніми роками в Україні. Зменшуються інвестиції в товарні запаси, що ще більше скорочує збут. Зменшуються в цілому доходи суб'єктів господарської діяльності, падають відносно і навіть абсолютно обсяги прибутку. Все це веде до зниження ліквідності підприємств, їх платоспроможності, що формує передумови для масових банкрутств.

Важливими факторами фінансової стійкості є також податкова й кредитна політика, ступінь розвитку фінансового ринку, страхової справи й зовнішньоекономічних зв'язків тощо.

Основні показники оцінки фінансової стійкості представлені в табл. 4.1.

Табл. 4.1 – Показники фінансової стійкості

| № п/п | Назва показника | Порядок розрахунку | Норм. зн-ня | Призначення |

| Коефіцієнт автономії (концентрації власного капіталу) | Ф.1 (ряд.380/ ряд. 640) | > 0,5 | Визначається як відношення загальної суми власного капіталу до підсумку балансу: чим більше значення коефіцієнта, тим менша залежність підприємства від зовнішніх джерел фінансування | |

| Коефіцієнт фінансування | Ф.1(ряд.420+ 480+620+ ряд.630)/ф.1 (ряд.380) | < 1 | Розраховується як відношення всієї суми зобов’язань та суми власного капіталу | |

| Коефіцієнт маневреності власних засобів | Ф.1(ряд.380- ряд.080)/ф.1 ряд.380 | > 0.2 | Характеризує ступінь мобільності власних засобів підприємства | |

| Коефіцієнт маневреності оборотних активів | Ф.1(ряд.260- ряд.620)/ ф.1(ряд.260) | > 0.2 | Розраховується як відношення вартості ЧОК до величини оборотних активів: характеризує ступінь мобільності використання оборотних активів | |

| Коефіцієнт фінансової стабільності | Ф.1(ряд.380)/ ф.1(ряд.420+ 480+620+630) | > 1 | Визначається як відношення власного капіталу та залученого |

Читайте також:

- II. Основні закономірності ходу і розгалуження судин великого і малого кіл кровообігу

- II. Основні засоби

- II.3. Основні способи і прийоми досягнення адекватності

- VII. ОСНОВНІ ЕТАПИ РОЗВИТКУ УКРАЇНСЬКОЇ КУЛЬТУРИ У ХХ ст.

- Адвокатура в Україні: основні завдання і функції

- Алгоритм реалізації моделей

- Амортизація основних засобів, основні методи амортизації

- АНАЛІЗ ЛІНІЙНИХ МОДЕЛЕЙ ЕКОНОМІЧНИХ ЗАДАЧ

- Аналіз та синтез моделей систем

- Артеріальний пульс, основні параметри

- Банківська система та її основні функції

- Біржові товари і основні види товарних бірж. Принципи товарних бірж.

| <== попередня сторінка | | | наступна сторінка ==> |

| Тема 2. СИСТЕМА ІНФОРМАЦІЙНОГО ЗАБЕЗПЕЧЕННЯ ФІНАНСОВОГО МЕНЕДЖМЕНТУ | | | Тема7. Аналіз ділової активності підприємства |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |