РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Тема7. Аналіз ділової активності підприємства

1. Сутність та оцінка ділової активності підприємства.

2. Сутність та розрахунок виробничого, операційного та фінансового циклів підприємства.

3. Сутність та оцінка ринкової активності підприємства.

1. Сутність та оцінка ділової активності підприємства.

Ділова активність підприємства – це його спроможність за визначеної структури балансу формувати грошові надходження у вигляді виручки.

Аналіз ділової активності дає можливість визначити якість використання підприємством вкладених в активи фінансових ресурсів через визначення кількості оборотів, які роблять гроші, вкладені у відповідні групи активів, а також визначені джерела фінансування (коефіцієнти обертання або оборотності), та кількості днів, протягом якої відбувається один оборот (період обороту). Цей аналіз частково вказує на ефективність використання вкладених у підприємство коштів та допомагає відповісти на питання, за рахунок яких складових існує можливість підвищити результативність діяльності підприємства.

Отже, в загальному вигляді ділова активність характеризується двома базовими показниками:

- коефіцієнт оборотності (обертання);

- період обороту (тривалість обертання).

Коефіцієнти оборотності (Коб) за окремими статтями балансу характеризують швидкість обігу складових капіталу та активів, визначаючи, скільки оборотів зробили протягом звітного відповідні ресурси. Коефіцієнт обраховується в кількості разів. Зростання даного коефіцієнта для всіх видів активів позитивне з точки зору використання фінансових ресурсів, тому що характеризує ситуацію, за якої зменшується величина активів по відношенню до виручки підприємства, що призводить до відповідного зменшення потреб у фінансуванні цих активів. Формула розрахунку коефіцієнту оборотності в узагальненому вигляді може бути представлена наступним чином:

.

.

Середня вартість активу (пасиву) визначається як середня арифметична значень активу (пасиву) на початок та кінець періоду, базуючись на припущенні, що протягом періоду їх величина змінюється рівномірно. Потрібно зазначити, що розрахунок цих показників поєднує моментні (вартість статей балансу) та накопичувальні (дані Звіту про фінансові результати) показники. Тому врахування середнього значення моментних показників дає змогу наблизити у часі їх величину до значень відповідних показників, що представлені накопичувальним підсумком протягом цього періоду.

Як буде показано нижче, для розрахунку коефіцієнтів обертання за різними статтями активів та пасивів береться величини виручки (чистої виручки) за період або собівартості.

Період обороту (Тоб) є характеристикою, що визначає кількість днів, за які відбувається один оборот коштів, вкладених у відповідну групу активів, або оновлюється відповідне фінансове джерело. Особливо принциповими ці показники є для нормування оборотних активів та кредиторської заборгованості в днях та розрахунку виробничого, операційного та фінансового циклів. Для розрахунку періоду обороту використовують формулу:

.

.

Очевидно, що період обороту можна розрахувати, використовуючи коефіцієнт обертання:

.

.

У якості додаткового показника, що може розраховуватися під час аналізу ділової активності, використовують коефіцієнт закріплення, який є оберненим показником до коефіцієнту обертання і показує суму коштів, що припадає на одиницю реалізованої продукції (собівартості), характеризуючи інтенсивність їх використання.

Розглянемо вказані вище показники для окремих статей балансу. Потрібно відзначити, що за економічним змістом найпринциповішим є такий розрахунок для оборотних активів за їх групами. Так, товарно-матеріальні запаси повністю використовуються протягом одного операційного циклу, що дає змогу найкраще зрозуміти сутність показників ділової активності саме на їх прикладі.

Коефіцієнт обертання виробничих запасів (ВЗ):

.

.

В чисельнику представлена собівартість реалізованої продукції, оскільки обліковуються виробничі запаси за ціною придбання. Значить, безпосередньо формують саме собівартість продукції. Якщо взяти замість собівартості показник, що характеризує виручку, то ми штучно завищимо коефіцієнт обертання. Хоча при порівнянні різних підприємств за єдиної методики така ситуація прийнятна. Звісно, окрім вартості безпосередньо запасів до собівартості входять інші витрати, тому логічно для розрахунку використовувати величину матеріальних витрат, наведену в другому розділі Звіту про фінансові результати, але виходячи з єдності методики для розрахунку коефіцієнтів обертання для всіх товарно-матеріальних запасів, зупинимося на собівартості. В знаменнику дробі враховується середня вартість виробничих запасів за період, як середньоарифметична значень виробничих запасів на початок та кінець періоду.

Коефіцієнт показує, скільки оборотів за період роблять кошти, вкладені у виробничі запаси (суто математично – скільки гривень собівартості реалізованої продукції припадає на одну гривню виробничих запасів). З іншого боку, вірною буде інтерпретація показника, як кількості разів відтворення відповідної величини запасів протягом конкретного періоду.

Період обороту виробничих запасів розраховується за формулою:

.

.

Економічно цей показник можна інтерпретувати, як середню кількість днів, за яку виробничі запаси роблять один оборот. Іншими словами, це така кількість днів, яку в середньому перебуває на складі виробничих запасів одиниця виробничих запасів (розуміємо, що мається на увазі одиниця грошей, вкладених у виробничі запаси). Таким чином, ніби розбивається запас сировини та матеріалів на відповідну кількість часток (елемент дискретного аналізу, який можливо застосовувати при аналізі фінансової звітності, розуміючи відносне спрощення, що з ним пов’язане), що дорівнює кількості днів в періоді обороту виробничих запасів. Відповідно, оскільки один день запасів сировини та матеріалів характеризується як величина запасів, що надходить у виробництво саме протягом одного дня, період їх обороту показує, на скільки днів вистачить середнього залишку виробничих запасів для безперервного процесу виробництва. Потрібно відзначити, що скорочення періоду обороту виробничих запасів призводить до зменшення потреби у їх фінансуванні, а значить, позитивно відображається на результатах діяльності підприємства, але може спричинити зростання операційного ризику через низьку кількість днів запасів, що підвищує ймовірність проблем у безперервному процесі виробництва. Тому потрібно враховувати ці ключові фактори при нормуванні цих запасів.

Коефіцієнт обертання запасів незавершеного виробництва (НВ) розраховується за формулою:

Він показує кількість оборотів, що роблять гроші, вкладені в незавершене виробництво, протягом визначеного періоду. За представлення виробництва дискретним процесом можна характеризувати цей коефіцієнт як кількість разів відтворення середнього залишку запасів незавершеного виробництва (коштів, вкладених в ці запаси) протягом періоду.

Період обороту незавершеного виробництва, в свою чергу, розраховується наступним чином:

Період обороту запасів незавершеного виробництва показує середню кількість днів, що перебуває в процесі виробництва одиниця виробничих запасів з моменту свого надходження у виробництво до виготовлення з неї готової продукції. Для одного виду продукції, що виробляється з одного виду сировини, це буде безпосередньо час, необхідний для виготовлення цієї продукції з конкретної одиниці сировини. Але в реальному виробництві використовується велика кількість видів сировини та матеріалів та виготовляється велика кількість одиниць продукції. Тому, за максимально наближених умов до функціонування підприємства, період обороту запасів незавершеного виробництва показує середньозважену кількість днів, що їх перебуває у виробництві різних видів готової продукції кожна одиниця різних видів сировини та матеріалів. За фінансовою звітністю ми не маємо змоги визначити види готової продукції та види виробничих запасів. Для розуміння економічної сутності цього показника можна розглядати саме один вид продукції та виробничих запасів. В першу чергу, значення періоду обороту незавершеного виробництва обумовлює технологія виробничого процесу. Дотримання відповідних умов дозволяє виготовити якісний продукт. Тому існує оптимальне значення досліджуваного показника: мінімальна кількість днів, що необхідна для виготовлення готової продукції, яка відповідає визначеним нормам. Виходячи з цього, робимо висновок, що зменшення періоду обороту незавершеного виробництва нижче такого значення, призводить до погіршення якості продукції, а перевищення – свідчить про наявність проблем в процесі виробництва (простої, накопичення напівфабрикатів, бракованої продукції тощо).

Коефіцієнт обертання запасів готової продукції (ГП) розраховується за формулою:

.

.

Цей коефіцієнт показує кількість оборотів, що роблять кошти, вкладені в готову продукцію, протягом визначеного періоду. Потрібно підкреслити, що в чисельнику враховується собівартість за умови, що запаси готової продукції обліковуються за вартістю їх виготовлення. Якщо ці запаси обліковуються за ціною реалізації, то потрібно в чисельнику брати значення чистої виручки за період. Також можна визначити коефіцієнт обертання запасів готової продукції як величину, що показує кількість разів, яку виготовляється (відтворюється) середній залишок готової продукції, протягом визначеного періоду.

Період обороту запасів готової продукції визначається наступним чином:

.

.

Даний показник показує середню кількість днів, що перебувають у вигляді готової продукції кошти, вкладені в оборотні активи. Також можна характеризувати цей коефіцієнт, як кількість днів, на яку вистачає середнього залишку готової продукції, за умови підтримання рівнів реалізації на сталому рівні, враховуючи, що величина запасів готової продукції, що припадає на один день цього періоду, є величиною, що в середньому реалізується протягом одного дня. Або як середня кількість днів, що перебуває на складі готової продукції одиниця готової продукції з моменту її виготовлення до моменту її відвантаження покупцю.

Коефіцієнт обертання дебіторської заборгованості (ДЗ):

.

.

Цей коефіцієнт показує кількість разів, яку обертаються кошти, за рахунок яких фінансується дебіторська заборгованість, за період.

В свою чергу період обороту дебіторської заборгованості розраховується як:

.

.

Період обороту дебіторської заборгованості показує середню кількість днів, за яку розраховуються з підприємством покупці готової продукції. Тобто середній термін відстрочки платежу за відвантажену продукцію. Зрозуміло, що це стосується дебіторської заборгованості за товари, роботи та послуги. Значить, потрібно розраховувати окремо наведені показники для дебіторської заборгованості за товари, роботи та послуги та дебіторської заборгованості за розрахунками.

За аналогією з наведеними показниками розраховуються коефіцієнти обертання та періоди обороти для інших статей активу:

- грошові кошти;

- сукупні оборотні активи;

- сукупні активи.

Також очевидний взаємозв’язок цих показників з фондовіддачею основних засобі (ОЗ). Цей показник характеризує ефективність використання основних засобів та розраховується за формулою:

.

.

Особливу увагу потрібно приділити коефіцієнту обертання кредиторської заборгованості за товари, роботи та послуги (КЗ), який розраховується наступним чином:

.

.

Коефіцієнт показує кількість оборотів, яку роблять кошти, отримані у вигляді відстрочки платежу за надані товари, роботи та послуги (кредиторської заборгованості за товари, роботи та послуги), за період. Тобто кількість разів, що ми погашаємо середній залишок кредиторської заборгованості за визначений період.

Період обороту кредиторської заборгованості за товари, роботи та послуги:

.

.

Період обороту кредиторської заборгованості за товари, роботи та послуги показує середню кількість днів, на яку нам надають відстрочку платежу постачальники виробничих запасів. Підкреслюємо, що це формує додаткове джерело фінансування діяльності підприємства без безпосереднього надходження та витрачання грошових коштів.

Також можна розраховувати коефіцієнт оборотності власного капіталу (ВК) наступним чином:

.

.

Цей коефіцієнт, який ще називається коефіцієнтом адекватності інвестування, свідчить про те, наскільки масштаб діяльності підприємства (характеристикою якого виступають обсяги продажу) забезпечується власним капіталом. Чим вище цей показник, тим кращою є оцінка власників щодо використання свого капіталу менеджерами підприємства.

2. Сутність та розрахунок виробничого, операційного та фінансового циклів підприємства.

Виробничий цикл (ВЦ) підприємства характеризується проміжком часу між надходженням на підприємство виробничих запасів та виготовлення з них готової продукції. Отже у формалізованому вигляді він може бути представлений так:

.

.

Схематично виробничий цикл можна представити на вісі часу виробництва наступним чином:

Рис. 5.1 – Виробничий цикл підприємства.

Операційний цикл (ОЦ) підприємства – це проміжок часу між моментом надходження виробничих запасів на підприємства та моментом отримання грошових коштів за реалізовану продукцію, вироблену з цих виробничих запасів. Він включає в себе період обороту запасів (виробничих, незавершеного виробництва, готової продукції) та період обороту дебіторської заборгованості за товари, роботи та послуги:

.

.

Фінансовий цикл (ФЦ) підприємства – це проміжок часу між моментом оплати рахунків наших постачальників за придбану сировину та матеріали та моментом оплати рахунків нашими покупцями за придбану продукцію, виготовлену з цих сировини та матеріалів. Таким чином, з точки зору можливості фінансування оборотних активів за рахунок відстрочки платежу за виробничі запаси, що використовує підприємство в процесі виробництва, реально відволікання грошових коштів у виробничому процесі буде відбуватися лише з моменту оплати рахунків кредиторів. Значить, фінансовий цикл коротший за операційний на величину періоду обороту кредиторської заборгованості:

.

.

Схематично це представлено на рисунку..

Рис. 5.2 – Операційний та фінансовий цикли підприємства.

3. Сутність та оцінка ринкової активності підприємства.

Ринкова активність є центральною проблемою кожного суб'єкта підприємницької діяльності та його власників. Для того, щоб ефективно господарювати, необхідно запроваджувати нові технології, використовувати сучасне обладнання та нарощувати оборотні активи. Ринкова активність підприємства забезпечується надійними і стабільними прибутками для власників і нарощуванням вартості власного капіталу (активів). Головне, в чому зацікавлені власники, — прибуток на вкладений ними капітал для забезпечення діяльності підприємства, а також, яка частка прибутку направляється на дивіденди і яка — на реінвестування у активи. Підприємство і власники також стурбовані тим впливом, який результати господарської діяльності підприємства здійснюють на ринкову вартість інвестицій. Повна ринкова активність підприємства для власників — це сума дивідендів і зміна вартості його власного капіталу за звітний період.

Всі учасники господарської діяльності слідкують за ринковою активністю підприємства на підставі абсолютних і відносних показників. Насамперед вивчають показники розміру та структури власного капіталу за його різновидностями: статутний капітал, додатково вкладений капітал, інший додатковий капітал, резервний капітал та нерозподілений прибуток.

Статутний капітал характеризує суму активів, яку власники фіксують в установчих документах при здійсненні внесків, реінвестуванні прибутку та інших змінах майнового стану підприємства. Наявність додатково вкладеного капіталу в акціонерних товариствах показує, що ціна реалізації випущених акцій перевищує їх номінальну вартість, а в інших підприємствах власники додатково внесли власні активи понад статутний капітал, зафіксований в установчих документах, для розвитку підприємницької діяльності.

У рамках цього аналізу використовуються показники ринкової, що характеризують положення підприємства на фондовому ринку: дивідендний дохід, дохід на акцію, цінність акції тощо (табл. 5.1). Даний аналіз актуальний для акціонерних компаній, що зареєстровані на фондових біржах і реалізують там свої акції. Будь-яке підприємство, що має тимчасово вільні власні грошові кошти і бажає вкласти їх у цінні папери, також орієнтується на показники даноїгрупи.

Таблиця 5.1 – Показники ринкової активності підприємства

| Показник | Формула розрахунку |

| Прибуток на акцію |  Чистий прибуток — дивіденди за привіл. акціями

Загальна кількість звичайних акцій Чистий прибуток — дивіденди за привіл. акціями

Загальна кількість звичайних акцій

|

| Цінність акції |  Ринкова ціна акції

Дохід на акцію Ринкова ціна акції

Дохід на акцію

|

| Дивідендна доходність акції |  Дивіденди на 1 акцію

Ринкова ціна акції Дивіденди на 1 акцію

Ринкова ціна акції

|

| Дивідендний вихід |  Дивіденди на 1 акцію

Дохід на акцію Дивіденди на 1 акцію

Дохід на акцію

|

| Облікова ціна акції |  Власний капітал — капітал за привіл. акціями Загальна кількість звичайних акцій Власний капітал — капітал за привіл. акціями Загальна кількість звичайних акцій

|

| Коефіцієнт котирування акції | Ринкова ціна акції

Облікова ціна акції Облікова ціна акції

|

| Зміна в добробуті акціонерів | Дивідендний дохід + Потенційний дохід за рахунок збільшення власного капіталу і ринкової вартості акції |

Аналіз не може бути виконаний безпосередньо за даними фінансової звітності і потребує додаткової інформації. Основні показники позицій підприємства на ринку цінних паперів є такі.

1. Прибуток на акцію(Earnings Per Share) визначається для звичайних акцій. Розраховується базовий та розбавлений прибуток на звичайну акцію. Саме цей показник значною мірою впливає на ринкову ціну акцій, але через непорівнянність ринкової вартості акцій різних компаній не використовується в просторовому порівнянні.

2. Цінність акції(Price/Earnings Ratio — Р/Е) є індикатором попиту на акції даної компанії, оскільки показує, скільки згодні платити інвестори в даний момент на одну гривню прибутку на акцію. Зростання показника в динаміці вказує на те, що інвестори очікують швидшого зростання прибутку даної фірми порівняно з іншими. Для компаній, які мають досить високе значення коефіцієнта стійкості економічного зростання, характерно, як правило, й високе значення показника «цінність акції».

3. Дивідендна прибутковість акції(Dividend Yield) характеризує відсоток повернення на капітал, вкладений в акції фірми і є прямим ефектом від володіння акцією. У компаніях, що розширюють свою діяльність шляхом реінвестування прибутку, значення цього показника порівняно невелике.

5. Дивідендний вихід(Dividend Payout) характеризує частку чистого прибутку, виплачену акціонерам у вигляді дивідендів. Значення коефіцієнта залежить від інвестиційної політики фірми. З цим показником тісно пов'язаний коефіцієнт реінвестування прибутку, що характеризує його частку, спрямований на розвиток виробничої діяльності. Сума значень показника дивідендного виходу та коефіцієнт реінвестування прибутку дорівнює одиниці.

5. Дивідендний вихід(Dividend Payout) характеризує частку чистого прибутку, виплачену акціонерам у вигляді дивідендів. Значення коефіцієнта залежить від інвестиційної політики фірми. З цим показником тісно пов'язаний коефіцієнт реінвестування прибутку, що характеризує його частку, спрямований на розвиток виробничої діяльності. Сума значень показника дивідендного виходу та коефіцієнт реінвестування прибутку дорівнює одиниці.

6. Облікова (книжкова) ціна (балансова вартість) акції(Book Value per Share) визначається величиною чистих активів на кількість звичайних акцій.

7. Коефіцієнт котирування акції (Market-to-Book Ratio) розраховується відношенням ринкової ціни акції до її облікової (книжкової) ціни. Книжкова ціна характеризує частку власного капіталу, що припадає на одну акцію. Вона складається з номінальної вартості (тобто вартості, надрукованої на бланку акції, за якою вона обліковується в акціонерному капіталі), частки емісійного прибутку (накопиченої різниці між ринковою ціною акцій у момент їх продажу та їх номінальною вартістю) та накопиченої частки, вкладеної в розвиток фірми. Значення коефіцієнта котирування більше від одиниці означає, що потенційні акціонери, купуючи акцію, готові дати за неї ціну, що перевищує бухгалтерську оцінку реального капіталу, який приходиться на акцію на даний момент. У процесі аналізу можуть використовуватися жорстко детерміновані факторні моделі, що дозволяють ідентифікувати й надати порівняльну характеристику основних факторів, які вплинули на зміну того чи іншого показника.

Тема 8. Аналіз результатів діяльності підприємства.

1. Сутність та види фінансових результатів.

2. Коефіцієнтний аналіз рентабельності.

3. Факторні моделі аналізу рентабельності.

4. Сутність та основні положення методики «директ-костінг» та моделі «витрати-випуск-прибуток».

1. Сутність та види фінансових результатів.

Основним об’єктом фінансово-економічного аналізу серед тих, які визначають результативність фінансово-господарської діяльності підприємств, є прибуток (і рентабельність як похідний показник від прибутку). У даному випадку йдеться про прибуток у класичному розумінні, який являє собою головним чином різницю між виручкою підприємства від реалізації (продажу) товарів, робіт, послуг і витратами на виробництво (обіг), тобто їх собівартістю. Між тим законодавство України, яке регулює господарську діяльність суб’єктів підприємництва і порядок організації бухгалтерського обліку та звітності, з одного боку, і систему оподаткування прибутку підприємств, з іншого, під терміном “прибуток” визначає два різних економічних явища, а саме: прибуток як результат фінансово-господарської діяльності підприємств і прибуток як об’єкт оподаткування.

У законодавстві України, яке регулює оподаткування прибутку підприємств, прибутком вважається сума валових доходів (доходів від усіх видів діяльності), скоригована певним чином для цілей оподаткування, зменшена на суму валових витрат підприємства і на вартість зносу (амортизації) основних засобів і нематеріальних активів. Склад валових доходів і валових витрат свідчить про те, що прибуток як об’єкт оподаткування являє собою досить умовну величину, яка характеризує співвідношення між доходами і витратами підприємства за певний, законодавчо встановлений період оподаткування. Безпосередньо вона не залежить від собівартості продукції, від різниці між виручкою від реалізації продукції і витратами на виробництво (обіг) цієї продукції. Прибуток як об’єкт оподаткування визначається за даними спеціального податкового обліку, який збігається з бухгалтерським обліком прибутку.

Важливою особливістю показника прибутку як об’єкта оподаткування є те, що, з одного боку, кожне підприємство водночас і зацікавлене у його збільшенні, бо саме валові доходи підприємств є єдиним джерелом їх реальних прибутків, і об’єктивно, з огляду на необхідність досягнення мінімуму сплати податку до бюджету, прагне у кожний звітній період до його мінімізації. Саме ця особливість даного показника викликає інтерес до нього як об’єкта аналізу, а як якісний показник фінансово-господарської діяльності він не може конкурувати з показником прибутку в прийнятому, класичному розумінні цього слова. Останній є реальним показником того, наскільки ефективно працює підприємство, визначає реальні, дійсні можливості підприємства фінансувати науково-технічний та соціальний розвиток, більше того, тільки реальний прибуток є джерелом спроможності підприємства сплатити до бюджету податок на прибуток (хоч розмір податку обчислюється без урахування його реальної величини).

Прибуток підприємства, охарактеризований у Законі “Про підприємства в Україні” як основний узагальнюючий показник фінансових результатів і господарської діяльності, синтезує в собі усі найважливіші сторони діяльності підприємства, що визначає його місце серед об’єктів фінансово-економічного аналізу. Щоб прибуток підприємства зростав, воно повинно:

· нарощувати обсяги виробництва і реалізації товарів, робіт, послуг;

· розширювати, орієнтуючись на ринок, асортимент і підвищувати якість продукції;

· зменшувати витрати на виробництво (реалізацію) продукції, тобто її собівартість;

· з максимальною віддачею використовувати потенціал, що є у його розпорядженні, у тому числі фінансові ресурси;

· постійно впроваджувати заходи, спрямовані на підвищення продуктивності праці своїх працівників;

· найдоцільніше розміщувати (вкладати) одержаний раніше прибуток з точки зору досягнення оптимального ефекту;

· грамотно будувати договірні відносини з постачальниками і покупцями, особливо у частині договірних цін та економічних санкцій за невиконання господарських договорів.

Цей перелік умов підвищення прибутковості підприємств потребує аналізу всіх сторін їхньої фінансово-господарської діяльності під кутом зору максимізації прибутку.

В умовах нової системи оподаткування прибутку підприємств з’являються нові об’єкти фінансово-економічного аналізу - валовий доход, валові витрати. Від їхньої величини залежить розмір об’єкта оподаткування і, отже, частина реального прибутку, яка у вигляді податку на прибуток вилучається до бюджету.

Валовий доход - це загальна сума доходів підприємства від усіх видів діяльності, включаючи виручку від реалізації основної продукції, іншої реалізації, а також доходи від операцій з цінними паперами, деривативами, валютними цінностями, у вигляді безповоротної фінансової допомоги, штрафів, пені, які одержують підприємства від своїх контрагентів як компенсацію за порушення господарських договорів, надходжень від урегулювання сумнівної та безнадійної заборгованості тощо.

Валові витрати - це будь-які витрати підприємства, пов’язані з його господарською діяльністю, а саме - всі витрати, пов’язані з виробництвом і реалізацією продукції (вони мають найбільшу питому вагу у складі валових витрат), а також заохочувальні виплати працівникам, витрати, пов’язані з поліпшенням основних засобів, витрати на утримання та експлуатацію об’єктів соціальної інфраструктури, по операціях з борговими зобов’язаннями, валютними цінностями, суми сплачених (або нарахованих) податків, зборів, обов’язкових платежів та всі інші витрати, крім тих, які у законодавчому порядку до складу валових витрат не входять. У процесі фінансово-економічного аналізу роботи підприємств управлінські рішення, що стосуються валових витрат (а в нових умовах оподаткування прибутку їх зростання дає змогу підприємству зменшувати платежі до бюджету), мають оцінюватися з точки зору максимізації реального прибутку і величини грошового потоку.

Грошовий потік - це сума чистого прибутку підприємства, тобто прибутку, що залишається у його розпорядженні після сплати податків з нього, плюс сума амортизаційних відрахувань (на основні засоби, нематеріальні активи), які надходять підприємству у складі виручки від реалізації продукції. як об’єкт фінансово-економічного аналізу грошовий потік має особливе значення при аналізі доцільності інвестицій, окупності інвестиційних проектів.

Результат господарської діяльності показує досягнення підприємства в його звичайній промисловій та комерційній діяльності, тобто діяльності, що відповідає його цілям та не вважається статистично аномальною (незвичайною). Це поняття важливе з точки зору аналізу рентабельності підприємства; на жаль, його бухгалтерське визначення знаходиться під впливом деяких неточностей, які у більшому чи меншому ступені викривлюють порівняні у часі та просторі показники, які зазвичай використовує фінансист-аналітик. Відомо, що за інших рівних обставин, відмінності в оцінках запасів змінюють результат. Вивчення рентабельності за допомогою результату господарської діяльності передбачає постійність бухгалтерських методів оцінки запасів. Так само, як при порівнянні результатів господарської діяльності мається очевидним, що підприємства застосовують однакові методи оцінки своїх запасів.

Бухгалтерські методи нарахування амортизації також можуть впливати на показники фінансової діяльності, що аналізуються. Наприклад, в західній практиці у більшості випадків бухгалтер може обирати між лінійним та дегресійним методом. Крім того, він обов’язково амортизує тільки до загальної величини лінійних відрахувань. Значить, підприємство може до визначеного ступеня обирати обсяг своїх амортизаційних відрахувань. Цей вибір, тим не менш, буде продиктований йому вимогами керівництва та фінансовою політикою. Підприємства, результат яких до відрахування амортизаційних витрат має невелику величину, намагаються обмежити ці відрахування, щоб зберегти власну фінансову картину для власників підприємства та сторонніх осіб. Такий вибір, коли він змінюється з часом, заважає інтерпретувати зміни результату господарської діяльності підприємства та обмежує інтерес до порівняння показників між підприємствами. Через це про рентабельність господарської діяльності роздумують, виходячи з показника валового прибутку, який розраховується до відняття амортизації.

Можливо, що коригування витрат та доходів відбувається достатньо систематично від одного періоду до іншого, а змінюється лише на різних підприємствах. В наслідок цього, інтерпретуючи зміни результату господарської діяльності у часі, аналітик повинен, зокрема, перевірити, щоб статті витрат та доходів майбутніх періодів не мали значних змін від одного періоду до іншого. Збільшення різниці між доходами та витратами майбутніх періодів може призвести до перебільшеної оцінки прибутку від господарської діяльності. Навпаки, зменшення цієї різниці може призвести до заниження його оцінки. Таким чином, прийоми коректування складають третє джерело викривлень під час аналізу результату господарської діяльності, а значить, поточного та чистого результатів.

Фінансовий результат розраховується як різниця між фінансовими доходами та витратами та показує вплив фінансових рішень на чистий результат підприємства. Але його елементи різнорідні, що інколи важко пояснити в цілому ті порівняння, які могли б на них базуватися. Його складові елементи повинні аналізуватися окремо.

У фінансовій звітності можемо виокремити наступні види фінансових результатів:

- валовий прибуток;

- фінансовий результат від операційної діяльності;

- фінансовий результат від звичайної діяльності до оподаткування;

- чистий прибуток;

- зміна нерозподіленого прибутку за період.

Ефективність роботи підприємства значною мірою залежить від якості управлінських рішень, що стосуються використання одержаного прибутку. Приймаючи ці рішення, власники (менеджери) повинні всебічно зважити напрямки першочергових вкладень, фінансових ресурсів, виходячи з фінансового стану підприємства, рівня його матеріально-технічної бази, соціального розвитку колективу, можливостей прибуткового розміщення коштів на ринку цінних паперів, у грошово-кредитній сфері тощо.

Чинне законодавство України передбачає першочерговим обов'язком кожного суб'єкта підприємницької діяльності внесення до державного бюджету податку на прибуток. Прибуток, що залишається після сплати податку, надходить у повне розпорядження підприємства (у господарській практиці ця частина прибутку називається «чистим» прибутком). Основні напрямки використання «чистого» прибутку: виробничо-технічний розвиток підприємства, соціальний розвиток, матеріальне заохочення (включаючи виплату дивідендів у акціонерних товариствах), інші витрати.

Завданням аналізу використання прибутку є:

— оцінка виконання планових накреслень щодо структури та обсягів спрямування прибутку за відповідними напрямками і конкретними об'єктами фінансування;

— виявлення варіантів ефективнішого вкладання коштів;

— встановлення причин і шляхів ліквідації непродуктивних витрат за рахунок чистого прибутку.

2. Коефіцієнтний аналіз рентабельності.

Основними показниками рентабельності, якими вимірюється доходність діяльності підприємств в Україні, являються наступні:

1. Рентабельність активів (Ра) показує, який прибуток отримує підприємство на одну гривню коштів, вкладених в активи:

, (6.1)

, (6.1)

де ЧП – чистий прибуток підприємства за період;

А – середній розмір активів за період.

2. Рентабельність поточних активів (Рпа) показує, скільки прибутку отримує підприємства з однієї гривні, вкладеної в оборотні активи:

, (6.2)

, (6.2)

де Апа – середній обсяг оборотних активів за період.

3. Рентабельність інвестицій (Рі) показує ефективність використання засобів, що інвестовані у підприємства:

, (6.3)

, (6.3)

де П – фінансовий результат від операційної діяльності;

ВК – власний капітал в середньому за період;

ДЗ – середній розмір довгострокової заборгованості підприємства за період.

4. Рентабельність власного капіталу (Рвк) – головний показник для оцінки діяльності менеджерів підприємства власниками. Показує дохідність ресурсів, що належать власникам підприємства, або, іншими словами, скільки прибутку припадає на одну гривню коштів, вкладених у власний капітал компанії:

, (6.4)

, (6.4)

5. Рентабельність реалізації (Рр) показує, яку частину займає валовий прибуток у чистій виручці підприємства:

, (6.5)

, (6.5)

де ВП – валовий прибуток підприємства за період;

ЧВ – чиста виручка підприємства за період.

6. Середній рівень націнки (Нср) показує, скільки гривень валового прибутку приходиться на одну гривню собівартості продукції:

, (6.6)

, (6.6)

де СВ – собівартість реалізованої продукції за період.

В узагальненому вигляді коефіцієнти рентабельності представлені в табл. 6.1.

Рентабельність власного капіталу являється найпринциповішим показником, тому що головною метою фінансового управління вважається максимізація вартості компанії, тобто збільшення вартості, що належить власникам підприємства. Вона досягається за найкращого поєднання рівня прибутку та рівня ризику в діяльності фірми.

Таким чином, найкраща результативність характеризується не тільки максимальним прибутком, але й іншими факторами, серед яких можна відзначити наступні:

1. Часові періоди надходження доходів.

2. Ступінь ризику отримання запланованих доходів.

3. Використання кредитів та періодичність їх погашення.

4. Структури активів підприємства.

5. Структури пасивів підприємства.

6. Конкурентне середовище.

7. Ділова та ринкова активність компанії.

8. Кваліфікованість та стабільність складу персоналу.

9. Удосконалення систем мотивації та контролю та ін.

Табл. 6.1 - Показники рентабельності підприємства

| № | Назва показника | Порядок розрахунку | Призначення |

| Рентабельність активів | Ф.2(ряд.220)/ ф.1(ряд.280,гр.3+ ряд.280,гр.4) | Визначається як відношення чистого прибутку до середньорічної вартості усіх активів, тобто показує скільки прибутку припадає на 1 грн. активів, характеризує ефективність управління активами підприємства | |

| Рентабельність власного капіталу | Ф.2 (ряд. 220)/ ф.1 (ряд. 380,гр.3+ ряд. 380, гр. 4)/2) | Розраховується як відношення чистого прибутку до середньорічної вартості власного капіталу, показує величину одержаного прибутку в розрахунку на 1 гривню капіталу власників | |

| Рентабельність продажу | Ф.2 (ряд. 050)/ ф.2 (ряд. 035) | Характеризує розмір прибутку, що надходить на підприємство з кожної гривні від продажу продукції, розраховується як відношення валового прибутку до чистої виручки від продажу продукції | |

| Рентабельність продукції | Ф.2(ряд. 050)/ ф.2(ряд. 040) | Обчислюється як відношення валового прибутку від продажу та собівартості продукції, показує, скільки прибутку отримало підприємство в розрахунку на 1 гривню понесених витрат | |

| Чиста рентабельність підприємства | Ф.2(ряд.220)/ ф.1(ряд.280,гр.3+ ряд.280,гр.4)/2 | Розраховується як відношення чистого прибутку підприємства до середньорічної вартості майна підприємства |

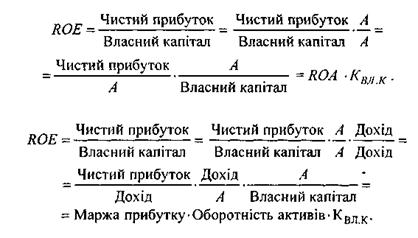

3. Факторні моделі аналізу рентабельності.

При аналізі ефективності використання капіталу важливо застосувати факторний аналіз, щоб визначити вплив окремих складових і дати відповідні рекомендації. Коефіцієнти прибутковості капіталу за допомогою певних способів моделювання можна пов'язати між собою. Загальновідоме рівняння Дюпона (Du Pont Formula) пов'язує між собою прибутковість загального капіталу і прибутковість власного капіталу (ROA і ROE):

За рівнянням Дюпона прибутковість власного капіталу визначається маржою прибутку, оборотністю активів та коефіцієнтом власного капіталу. Кожна складова має свою характеристику: маржа прибутку характеризує виробничу ефективність, оборотність активів характеризує управлінську ефективність, коефіцієнт власного капіталу характеризує ефективність фінансової політики.

4. Сутність та основні положення методики «директ-костінг» та моделі «витрати-випуск-прибуток».

Методика «директ-костінг» базується на поділі витрат підприємства на:

· постійні витрати, що не змінюються при різних обсягах виробництва;

· змінні витрати, які прямо пропорційні обсягам виробництва продукції підприємства.

Наприклад, Борис Юровський ділить калькуляційні статті витрат на постійні та змінні так, як це представлено в таблиці 6.2.

Відзначаємо, що поділ витрат таким чином не співпадає з поділом на прямі та непрямі витрати, тому реалізовується не в бухгалтерському, а в управлінському обліку.

Табл. 6.2 – Розподіл витрат на постійні та змінні

| Вид собівартості | Найменування статті | Витрати | |||

| Повна собівартість реалізованої продукції | Повна собівартість готової продукції | Виробнича собівартість | Технологічна собівартість | 1. Сировина та матеріали | + |

| 2. Покупні напівфабрикати та комплектуючі | + | ||||

| 3. Роботи та послуги виробничого характеру | + | ||||

| 4. Паливо та енергія на технологічні цілі | + | ||||

| 5. Зворотні відходи (віднімається) | + | ||||

| 6 Основна заробітна плата* | +/- | ||||

| 7. Додаткова заробітна плата* | +/- | ||||

| 8. Відрахування на соціальні заходи* | +/- | ||||

| 9. Витрати на утримання та експлуатацію обладнання* | +/- | ||||

| 10. Витрати на утримання та експлуатацію нематеріальних активів | - | ||||

| 11. Витрати на підготовку та освоєння виробництва | + | ||||

| 12. Витрати внаслідок браку** | +/- | ||||

| 13. Технологічні втрати** | + | ||||

| 14. Загально виробничі витрати | +/- | ||||

| 15. Інші виробничі витрати | +/- | ||||

| 16. Супровідна продукція (віднімається) | + | ||||

| 17. Адміністративні витрати | - | ||||

| 18. Витрати на дослідження, розробки | - | ||||

| 19. Інші витрати | - | ||||

| 20. Постійні витрати на збут | - | ||||

| 21. Витрати на утримання об’єктів соціально-культурного призначення | - | ||||

| 22. Фінансові витрати | - | ||||

| 23. Змінні витрати на збут | - | ||||

| Примітки: „+” – залежать від обсягів виробництва; „-” – на залежать від обсягів виробництва; * - ці витрати можуть відноситись до виробничої собівартості; ** - ці витрати можуть не включатися до виробничої собівартості. |

Деякі види витрат частково складаються і з постійних і зі змінних витрат. Наприклад, заробітна плата управлінського персоналу. Якщо існують чітко встановлені оклади, то відносимо безпосередньо до постійних витрат, але якщо вона залежить від результатів діяльності (надбавки та премії), то частково потрібно відносити її до змінних витрат (бажано провести аналіз усіх способів мотивації робітників). Аналогічно зарплата робітників може бути поділена на частину, що залежить від виробітку, та незалежну частину (ставку, інколи погодинна оплата). Суттєвою проблемою є витрати на збут. Важко визначити, яка саме частка цих витрат приходиться на утримання частки ринку, яка – на завоювання нових клієнтів, тобто стимулює збільшення виробництва.

Через подібні труднощі вводиться категорія умовності в поділ витрат:

умовно-постійні;

умовно-змінні.

Якщо аналітик стикається з неможливістю поділу витрат за статтями калькуляції, можна застосувати спосіб емпіричного дослідження на базі даних про обсяги виробництва та витрати за попередні періоди, якщо є можливість привести ці дані до зіставленого вигляду. Етапи розрахунку постійних та змінних витрат виробництва:

1. Серед усіх даних про витрати та обсяги виробництва (обсяг виробництва може братися в грошовому і натуральному вимірі) обираємо найбільші та найменші значення.

2. Знаходимо різницю між найбільшим та найменшим обсягами виробництва і найбільшим та найменшим рівнем витрат. Очевидно, що зміни у витратах відбувалися лише за рахунок змінних витрат.

3. Ділимо різницю у витратах на різницю в обсягах виробництва та знаходимо змінні витрати на 1 гривню виробленої продукції (на 1 штуку продукції).

4. Знаходимо рівень сукупних змінних витрат за максимального (мінімального) рівня виробництва. Віднімаємо від максимального (мінімального) значення витрат отримане значення максимальних (мінімальних) сукупних змінних витрат та отримуємо значення постійних витрат.

5. Будуємо модель сукупних витрат :

СВ=ПВ+ОВ*ЗВна1 , (6.7)

де: СВ – сукупні витрати;

ПВ – постійні витрати;

ОР – обсяг виробництва;

ЗВна1 – змінні витрати на 1 виготовленої продукції.

Графічно модель відображена на рисунку 6.1

Лінійна залежність між змінними витратами та обсягами виробництва в більшості випадків є приблизною. Наприклад, ціни на сировину можуть зменшуватись при збільшенні обсягів придбання (ЗВ1), і навпаки, вартість ресурсів (сировини, робочої сили та ін.) може зростати (ЗВ2).

Аналогічним чином можна розглядати питомі витрати. Оскільки сукупні витрати на одиницю дорівнюють змінним витратам на одиницю продукції разом з постійними витратами на одиницю. Але, відображаючи їх графічно (рис. 6.2), незмінними витратами на одиницю продукції стають змінні витрати, в той час як частка постійних витрат, що припадає на одиницю (гривню або штуку) продукції, буде зменшуватись зі зростанням обсягів виробництва.

грн.

грн.

СВ

ЗВ

ЗВ1

ПВ

ЗВ2

Обсяг виробництва

Рис. 6.1 – Модель „директ-костінг”

Іншою проблемою наведеної моделі є те, що модель відображає поведінку витрат на обмеженому за обсягами виробництва інтервалі. На практиці необхідність виробляти більше продукції призводить до збільшення постійних витрат. Обсяги виробництва, за яких постійні витрати залишаються незмінними, а поведінка змінних витрат може бути апроксимована лінійною залежністю, називають релевантними рівнями (рисунок 6.3). Таких рівнів може бути декілька.

грн. на

грн. на

од.

(грн. або

шт.)

СВна1

ЗВна1

ПВна1

обсяг виробництва (грн. або шт.)

Рис. 6.2 – Питомі витрати в моделі „директ-костінг”

За допомогою моделі „директ-костінг” ми можемо порівнювати різні проекти, якщо є можливість визначити їх постійні та змінні витрати.

Якщо постійні витрати та змінні витрати на одиницю продукції за одним проектом більші за ці самі показники за іншим проектом, то очевидно, що за будь-якого обсягу виробництва вигіднішим буде другий проект. Однак, якщо постійні витрати за одним варіантом вищі, а питомі змінні витрати за цим самим проектом нижчі за альтернативний проект, то існує критичний обсяг виробництва, за якого витрати за проектами рівні. До цього рівня вигіднішим за витратами буде проект з меншими постійними витратами, а при перевищенні цього обсягу менші витрати будуть за проектом з меншими питомими змінними витратами (рисунок 6.4).

|

грн.

СВ_3

СВ_2

ПВ_3

ПВ_2

СВ_1

ПВ_1

рівень 1 рівень 2 рівень 3 обсяг виробництва

Рис. 6.3– Модель „директ-костінг” на довгостроковому інтервалі

Для розрахунку критичного обсягу виробництва використовуємо вихідну посилку, що за цього рівня виробництва витрати за проектами рівні:

ПВ_1+ЗВна1_1*ОВ = ПВ_2+ЗВна1_2*ОВ, (6.8)

де ПВ_1 та ПВ_2 – постійні витрати відповідно за першим та другим проектами;

ЗВна1_1 та ЗВна1_2 – питомі змінні витрати відповідно за першим та другим проектами;

ОВ – обсяг виробництва продукції.

Звідси:

(6.9)

(6.9)

Очевидно, що на безмежному інтервалі за будь-якої кількості варіантів найвигіднішим буде той, що має найменші питомі змінні витрати, незалежно від постійних витрат. Тому цей аналіз доречно проводити, коли відомі обмеження обсягів виробництва. В їх якості виступають потужності виробництва, можливий сегмент ринку. Тоді після порівняльного аналізу проектів дані про обмеження зіставляють з критичними обсягами виробництва та роблять остаточні висновки.

Тепер перейдемо до основної задачі, що її вирішує аналітик за допомогою моделі постійних та змінних витрат. Основне завдання може розглядатися в двох аспектах, дуже щільно пов’язаних:

· визначення беззбиткових обсягів виробництва та реалізації продукції, якщо відома ціна реалізації продукції;

· визначення ціни продукції, якщо задані обсяги виробництва та рівень прибутку.

|

грн. СВ1

СВ2

ЗВ1

ПВ2

ЗВ2

ПВ1

критичний ОВ обсяг виробництва

Рис. 6.4– Порівняльний аналіз проектів за витратами в моделі „директ-костінг”

Звідси можна вивести похідні питання:

визначити варіанти ціни та обсягів виробництва продукції за заданого рівня прибутку;

визначити варіанти ціни та прибутку за визначеного рівня обсягів виробництва;

оцінити зону прибутку за визначених рівнів обсягів виробництва та ціни.

Спочатку розглянемо модель зі сталою ціною. Модель, в якій, окрім витрат, розглядається виручка, називається моделлю „витрати-випуск-прибуток” або „CVP”- модель (cost, volume, profit).

Якщо ціна продукції не залежить від обсягів виробництва і є постійною величиною, то виручка від реалізації (ВР) дорівнює:

ВР=Ц*ОР, (6.10)

де: Ц – ціна одиниці продукції без непрямих податків”

ОР – обсяги реалізації продукції (ОР=ОВ).

Якщо ціна продукції задається, наприклад, ринкова ціна, то для того, щоб знайти беззбитковий обсяг виробництва та реалізації продукції (поріг рентабельності) , використаємо вихідну умову беззбитковості:

Витрати = Дохід (6.11)

Звідси: ПВ + ЗВна1*ОВ = ОВ*Ц.

Отримуємо:

(6.12)

(6.12)

Економічна суть цієї формули полягає в тому, що кожна одиниця виробленої і реалізованої продукції приносить нам маргінальний прибуток (Ц – Звна1) грн., тож ми шукаємо такий обсяг виробництва, щоб сумарний маргінальний прибуток від реалізації виробленої продукції дорівнював постійним витратам. Після досягнення беззбиткового рівня виробництва кожна додаткова одиниця продукції приноситиме нам цей маргінальний прибуток.

ОР СВ+Пр

ОР СВ+Пр

грн.

СВ

ЗВ

ПВ+Пр

ПВ

Пр

беззбитк. ОВ ОВпр обсяг виробництва

1 – зона прибутку;

2 – зона збитку.

Рис. 6.5 – Модель „витрати-випуск-прибуток”

Якщо до попередніх умов додається рівень прибутку, який необхідно отримати за проектом, то нам потрібно знайти скільки потрібно виробити продукції, щоб сумарний маргінальний прибуток від її реалізації перекрив би, окрім постійних витрат, ще й визначений прибуток (Пр) (також див. рис. 6.5):

(6.13)

(6.13)

Важливою додатковою характеристикою під час аналізу витрат може стати операційний важіль. Він визначається як відсоткова зміна прибутку на один відсоток зміни витрат за визначеного обсягу виробництва та реалізації продукції. Розрахунок операційного важелю проводиться за формулою (1.7):

, (6.14)

, (6.14)

де ∆Пр% - відсоткова зміна прибутку;

∆СВ% - відсоткова зміна сукупних витрат.

, (6.15)

, (6.15)

де Пр1 – розмір прибутку за обсягу виробництва, за якого визначається операційний важіль;

Пр2 – прибуток за іншого обсягу виробництва.

, (6.16)

, (6.16)

де СВ1 – сукупні витрати за обсягу виробництва, за якого визначається операційний важіль;

СВ2 – сукупні витрати за іншого обсягу виробництва (відповідно до прибутку).

В загальному вигляді розрахунок операційного важелю можна проводити за формулою 1.10:

, (6.17)

, (6.17)

де ЗВОВ – змінні витрати за обсягу виробництва, за якого розраховується операційний важіль;

СВОВ – сукупні витрати за обсягу виробництва, за якого розраховується операційний важіль;

ПрОВ – прибуток за обсягу виробництва, за якого розраховується операційний важіль.

Читайте також:

- ABC-XYZ аналіз

- I етап. Аналіз впливу типів ринку на цінову політику.

- II. Багатофакторний дискримінантний аналіз.

- III етап. Аналіз факторів, що визначають цінову політику підприємства.

- IV група- показники надійності підприємства

- L2.T4/1.Переміщення твердих речовин по території хімічного підприємства.

- SWOT-аналіз у туризмі

- SWOT-аналіз.

- Tема 4. Фації та формації в історико-геологічному аналізі

- V. Нюховий аналізатор

- VI етап. Аналіз варіантів зміни цін конкурентами.

- VI. Виконайте граматичний аналіз підкреслених речень.

Переглядів: 9620

| <== попередня сторінка | | | наступна сторінка ==> |

| Основні види моделей | | | Тема 4. Аналіз грошових потоків підприємства |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |