РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Інвестиційний попит. Міжчасовий вибір фірми

Інвестиційний попит - це співвідношення між процентною ставкою як

ціною позичкових коштів і обсягом інвестицій, який фірми згодні одержати за даною процентною ставкою.

Здійснюючи процес інвестування, кожна фірма поводиться раціонально тобто порівнює вигоди і витрати, пов'язані з інвестиційним проектом.

Будемо виходити із припущення, що інвестиційний проект здійснюється протягом одного року, і вигоди від нього фірма отримує через один рік.

Фірма має порівняти граничні витрати і граничні вигоди. Додаткові витрати в даному випадку називаються граничною вартістю інвестицій. Додаткові вигоди фірми (граничне ефективність інвестицій) вимірюється нормою віддачі інвестицій (і). Остання визначаєтеся за формулою:

і=ΔR-ΔC/ΔC

де: і - норма віддачі інвестицій;

ΔR - додатковий доход від інвестиційного проекту,

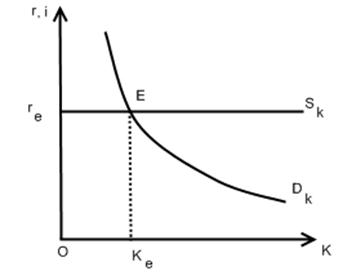

ΔС - приріст витрат для здійснення проекту. Попит конкурентної фірми на інвестиції відбиває наступний графік:

Рис. Попит конкурентної фірми на інвестиційні ресурс

Крива попиту одночасно являється кривою граничної ефективності інвестицій. У точці Е витрати дорівнюють прибутковості інвестицій: i=r

Точка КЕ характеризує оптимальний обсяг інвестицій.

У зв'язку з тим, що здійснення інвестиційних проектів вимагає декількох років, виникає потреба зведення вигод і витрат фірми від цих проектів до одного часового періоду. Процес зведення майбутніх вигод і витрат від інвестиційного проекту до поточного періоду називається дисконтуванням. До показників, пов'язаних з дисконтуванням, відносяться:

1.) Майбутня цінність поточної суми грошей (FV):

FV = Мo (1 + r),

де: Мо - поточна сума грошей;

r - ставка дисконтування.

2.) Поточна цінність майбутньої суми грошей (PV):

PV=MN/(1+r)

де: МN - майбутня сума грошей;

r - ставка дисконтування;

N - кількість років.

3.) Чиста поточна вартість інвестиційного проекту (NPV). Вона являє

собою різницю між поточною вартістю майбутніх вигод і поточною

вартістю майбутніх витрат:

+

+  +…+

+…+

Інвестиційний проект вигідний, коли NPV > 0.

4.) Внутрішня норма віддачі інвестицій. Вона характеризує ставку дисконтування, за якої NPV=0, i визначається таким чином:

Інвестиційний проект вигідно здійснювати, коли IRR<50%.

Читайте також:

- XV. Реалізація права вступників на вибір місця навчання

- АДАПТОВАНА ДО РИНКУ СИСТЕМА ФОРМУВАННЯ (НАБОРУ) ОКРЕМИХ КАТЕГОРІЙ ПЕРСОНАЛУ. ВІДБІР ТА НАЙМАННЯ НА РОБОТУ ПРАЦІВНИКІВ ФІРМИ

- Адвокатське бюро, колегія адвокатів, адвокатські фірми, адвокатські контори, юридичні консультації

- Алгоритм планування податкових платежів. Вибір оптимального варіанту оподаткування та сплати податків.

- Аналіз методичних підходів до оцінки конкурентоспроможності фірми

- Аудиторської фірми/аудитора про виконані роботи/надані послуги за 200_р.

- Багатоконтурні частотно-вибірні системи

- Більш широкий вибір товарів і послуг

- Бухгалтерські та економічні витрати консультативної фірми

- Бюджетні обмеження. Споживчий вибір

- Венчурні та лізингові фірми

- Вибір алгоритмів розрахунку комплексних порівняльних оцінок.

| <== попередня сторінка | | | наступна сторінка ==> |

| Структура і роль ринків капіталу | | | Обгрунтування інвестиційних рішень придбання основних фондів |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |