РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Методи оцінки інвестиційних проектів з урахуванням ризику.

Процес оцінювання інвестицій можна умовно розділити на три етапи:

перший етап – оцінюється обсяг інвестицій і майбутніх грошових надходжень;

другий етап – оцінюється ступінь ризику інвестицій, очікуваних грошових надходжень і визначається з оціненого ступеня ризику відповідна вартість капіталу;

третій етап – очікувані грошові надходження зводяться до теперішньої їх вартості (на певну дату), використовуючи обчислену вартість капіталу. Порівнюючи теперішню вартість очікуваних грошових надходжень із затратами (дисконтованими), оцінюють реальну ефективність (цінність) інвестицій. Якщо теперішня (поточна) вартість надходжень від інвестицій вища, ніж затрати, то є підстави для реалізації даного інвестиційного проекту.

Під час оцінювання інвестиційних проектів використовуються, окрім загальноприйнятих показників, специфічні, притаманні для оцінки інвестицій.

На практиці найчастіше широко використовуються такі показники: чистий потік грошових засобів; період окупності інвестицій; чиста (нетто) теперішня вартість; внутрішня ставка (норма) доходу; індекс прибутковості.

1. Чистий (нетто) потік грошових засобів — це різниця між очікуваними надходженнями за певний період та видатками.

Чистим (нетто) потоком грошових засобів від проекту (NCF) є потік, що визначається наступним чином: NCF = прибуток нетто проекту + амортизаційні відрахунки.

Інтерпретуючи економічну сутність чистого (нетто) потоку грошових інвестиційних доходів, можна стверджувати, що він складається з тих грошей, котрими можна вільно розпоряджатися в окремі роки аналізованого періоду (призначаючи їх на реінвестування в даній фірмі для іншого виду інвестиції, наприклад, на купівлю цінних паперів чи інші реальні інвестиції).

2. Період окупності інвестицій – це кількість років, що необхідна для компенсації видатків, вкладених у реалізацію проекту, доходами, одержаними за період його експлуатації. Серед розглядуваних варіантів інвестування найбільш ефективним буде той варіант, для котрого період окупності інвестицій є найкоротшим.

Для його розрахунку використовується наступний вираз: період окупності = періоди до повної компенсації вкладень + неповернений залишок на початок наступного періоду, поділений на чистий (нетто) потік доходів протягом наступного за ним періоду.

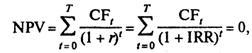

3. Чиста (нетто) теперішня вартість дозволяє враховувати чинник часу і збігається з інтересами власників компаній (фірм). Якщо теперішня (нетто) вартість інвестиційного проекту є додатною, то можливе зростання вартості фірми і внаслідок цього зростання майбутнього становища, який посідають власники фірми.

Теперішню (нетто) вартість інвестиційних проектів обчислюють за формулою

де NPV — чиста (нетто) теперішня (поточна) вартість;

CFt — чистий (нетто) потік доходів (видатків) у t-му році;

Т — кількість розрахункових років;

r — норма (ставка) дисконту (з урахуванням ризиків та інфляції),

4. Внутрішня ставка (норма) доходу — це така норма відсотка (доходу), за якої теперішня вартість нетто розглядуваного інвестиційного проекту дорівнює нулеві. Тобто внутрішня норма доходу є така норма дисконту (r), котра зрівнює дисконтований потік доходів (у грошовому виразі) з величиною інвестиційних витрат, за якої виконується умова

де IRR — внутрішня норма доходу.

Згідно з цим критерієм до реалізації повинні бути допущені всі ті проекти, де розмір внутрішньої ставки доходу є більшим, ніж вартість капіталу, необхідного для фінансування цих інвестиційних проектів.

Зазначимо, що в більшості випадків результати оцінювання за цими двома показниками однакові. Але в деяких випадках ці показники можуть привести до різних оцінок.

Розбіжності щодо результатів оцінювання проектів за допомогою внутрішньої ставки доходу (відсотка) та теперішньої (нетто) вартості частіше мають місце в двох випадках, коли:

• вартості реалізації (інвестування) окремих проектів суттєво відмінні;

• існує суттєва різниця щодо розподілу за часом потоків грошових доходів і видатків, що пов'язані з окремими інвестиційними проектами (варіантами).

Сутність проблеми в обох цих випадках подібна. Тому треба дати відповідь на запитання стосовно величини рівня норми доходу, згідно з яким фірма може (їй це вигідно) інвестувати тимчасово вільні грошові засоби.

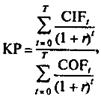

5. Індекс прибутковості – це показник, що дозволяє оцінювати ефективність розглядуваних інвестиційних проектів. Він виражається як відношення теперішньої вартості потоку доходів нетто, що будуть одержані, до теперішньої вартості потоку затрат, що необхідні для реалізації цього проекту, тобто

де КР – індекс прибутковості; CIF – потік грошових доходів нетто, що можуть бути отримані у випадку реалізації проекту (складається з прибутків та амортизаційних відрахунків); COF – затрати, необхідні для реалізації інвестиційного проекту; Т – розглядуваний період часу (роки); r – норма дисконту з урахуванням ризиків.

Проекти, для котрих індекс прибутковості більший від одиниці (КР > 1), повинні бути допущені до реалізацій. Серед альтернативних проектів до реалізації слід обрати той, що характеризується більшою величиною показника прибутковості.

Читайте також:

- I. ЗАГАЛЬНІ МЕТОДИЧНІ ВКАЗІВКИ

- II. УЧЕБНЫЕ И МЕТОДИЧЕСКИЕ ПОСОБИЯ, ПРАКТИКУМЫ

- S Визначення оптимального темпу роботи з урахуванням динаміки наростання втоми.

- Абстрактна небезпека і концепція допустимого ризику.

- Автоматизація водорозподілу на відкритих зрошувальних системах. Методи керування водорозподілом. Вимірювання рівня води. Вимірювання витрати.

- Агрегативна стійкість, коагуляція суспензій. Методи отримання.

- Адаптовані й специфічні методи дослідження у журналістикознавстві

- Адекватним фізичним критерієм оцінки її впливу на організм люди1

- Адміністративні (прямі) методи регулювання.

- Адміністративні методи - це сукупність прийомів, впливів, заснованих на використанні об'єктивних організаційних відносин між людьми та загальноорганізаційних принципів управління.

- Адміністративні методи управління

- Адміністративні, економічні й інституційні методи.

| <== попередня сторінка | | | наступна сторінка ==> |

| Основні принципи розробки інвестиційної стратегії | | | Ризик щодо прийняття інвестиційних рішень. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |