РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Оцінка розміру статутного фонду відкритого акціонерного товариства (ВАТ), що створюється в процесі приватизації.

Розмір статутного фонду відкритого акціонерного товариства (ВАТ), що створюється на базі державного та комунального майна (крім майна радгоспів, інших державних сільськогосподарських підприємств та підприємств рибного господарства), у тому числі переданого в оренду, визначається шляхом проведення стандартизованої оцінки цілісного майнового комплексу.

Стандартизована оцінка цілісного майнового комплексу для визначення розміру статутного фонду ВАТ проводиться на підставі даних передавального балансу підприємства, складеного на дату оцінки за результатами інвентаризації майна, в якому відображено результати переоцінки необоротних активів, проведеної у порядку, встановленому Методикою оцінки майна; договору оренди з додатками до нього.

За результатами проведення стандартизованої оцінки складається акт.

До майна, що включається у сукупну вартість цілісного майнового комплексу, відносяться:

- необоротні активи (основні засоби, нематеріальні активи, незавершене будівництво, довгострокові фінансові інвестиції, довгострокова дебіторська заборгованість, відстрочені податкові активи, інші необоротні активи);

- оборотні активи (запаси, векселі одержані, дебіторська заборгованість за товари, роботи, послуги, дебіторська заборгованість за розрахунками та інша поточна дебіторська заборгованість, поточні фінансові інвестиції, грошові кошти та їх еквіваленти, інші оборотні активи);

- витрати майбутніх періодів.

Об'єкти фінансового лізингу, що обліковуються на балансі державного підприємства (лізингоодержувача), у сукупну вартість цілісного майнового комплексу не включаються.

Чиста вартість цілісного майнового комплексу (ЧВ) визначається за формулою :

ЧВ=(Н+О+М)-(В+Д+П), де

Н - вартість необоротних активів;

О - вартість оборотних активів;

М - сума витрат майбутніх періодів;

В - вартість забезпечень наступних витрат і платежів;

Д - вартість довгострокових зобов'язань;

П - вартість поточних зобов'язань.

Якщо чистої вартості цілісного майнового комплексу, одержаної за результатами розрахунку, не вистачає для реєстрації ВАТ в порядку, визначеному законодавством, державним органом приватизації, розглядається питання про зупинення приватизації (корпоратизації) підприємства шляхом створення ВАТ та визначення іншого способу його приватизації.

Розмір статутного фонду ВАТ, що створюється на базі майна державного підприємства (СФдп), визначається за формулою :

СФдп = ЧВ – ЖФ – НП – ІМ , де

ЖФ – вартість державного житлового фонду; НП – вартість об’єктів, що не підлягають приватизації; ІМ – вартість іншого майна.

Розмір статутного фонду ВАТ, що створюється в процесі приватизації на базі державного майна, переданого в оренду, та майна орендаря (СФор), визначається за формулою :

В сою чергу величина Чд визначається:

Чд = Н+ВО+АМ+Р , де

Н - вартість необоротних активів, що належать державі, у тому числі вартість необоротних активів, придбаних під час оренди, а також за рахунок коштів державного цільового фінансування та державних цільових надходжень (придбані під час оренди необоротні активи);

ВO - оціночна вартість оборотних активів, наданих в оренду;

AM - амортизаційні відрахування, нараховані на орендовані необоротні активи та невикористані на дату оцінки;

Р - залишок коштів від реалізації орендованих необоротних активів та залишок коштів державного цільового фінансування і державних цільових надходжень.

При визначенні вартості частки держави (комунального майна) в статутному фонді ВАТ враховується передбачений умовами договору оренди порядок використання амортизаційних відрахувань на орендовані необоротні активи.

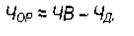

Вартість частки орендаря (Чор) визначається за формулою :

Незалежній оцінці підлягають необоротні активи підприємства, зазначені в переліках (основному та додатковому), що підлягають внесенню до статутного фонду ВАТ, яке створюється. Необоротні активи, що підлягають вилученню з чистої вартості цілісного майнового комплексу, не переоцінюються. Додатково виявлені під час проведення незалежної оцінки майна необоротні активи, у тому числі нематеріальні активи, оцінюються (переоцінюються) та включаються у звіт про вартість необоротних активів. Оцінці підлягають необоротні активи як зазначені у переліках, так і виявлені безпосередньо оцінювачами під час обстеження об'єктів оцінки.

Нематеріальні активи, відображені і не відображені в бухгалтерському обліку, ідентифікуються та оцінюються в процесі проведення незалежної оцінки пооб'єктно із застосуванням витратного та дохідного підходів. Необоротні активи, що не включаються до статутного фонду, довгострокова дебіторська заборгованість, відстрочені податкові активи, інші необоротні активи відображаються у висновку про вартість необоротних активів та в передавальному балансі підприємства за вартістю, вказаною у даних бухгалтерського обліку.

Читайте також:

- CMM. Групи ключових процесів

- CMM: зрілість організацій і процесів

- I.1. Порядок збільшення розміру статутного капіталу АТ за рахунок додаткових внесків у разі закритого (приватного) розміщення акцій

- II.2. Збільшення розміру статутного капіталу АТ за рахунок спрямування прибутку до статутного капіталу

- IV. Агротехніка квітково-декоративних рослин відкритого грунту.

- IV. Загальна оцінка діяльності вчителя

- IV. Оцінка вигідності залучення короткотермінових кредитів

- IV. Оцінка привабливості стратегічних зон господарювання підприємства на ринку.

- А) Грошова оцінка земель по Україні

- А).Наукові товариства.

- А. В. Петровський виділяє три стадії розвитку особистості в процесі соціалізації: адаптацію, індивідуалізацію і інтеграцію.

- Автоматизація виробничих процесів

| <== попередня сторінка | | | наступна сторінка ==> |

| Підготовчий етап до оцінки майна. | | | Особливості оцінки цілісних майнових комплексів. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |