РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Тема 2. Аналіз фінансового стану підприємства

1. Сутність та структура Балансу

2. Завдання аналізу фінансового стану підприємства.

3. Аналіз майна підприємства та джерел його формування.

4. Аналіз показників ліквідності підприємства.

5. Аналіз фінансової стійкості підприємства.

6. Аналіз обіговості оборотних активів.

1. Баланс – це основна форма звітності, яка використовується для проведення аналізу фінансового стану підприємства. Для вивчення фінансового стану необхідна інформація про економічні ресурси, що контролюються підприємством, про його фінансову структуру, ліквідність та платоспроможність, а також здатність до адаптації в змінних умовах середовища функціонування. Інформація стосовно економічних ресурсів, контрольованих підприємством і здатності його в минулому змінювати ці ресурси є корисною для визначення спроможності підприємства генерувати грошові кошти та їх еквіваленти у майбутньому. Інформація щодо структури капіталу є корисною при визначенні розподілу майбутніх прибутків та потоків грошових коштів, а також при визначенні ймовірності залучення фінансів в майбутньому. Інформація щодо ліквідності та платоспроможності є корисною для прогнозування спроможності підприємства вчасно виконувати свої фінансові зобов’язання.

2.До основних завдань аналізу фінансової звітності підприємства належать:

- оцінка структури і динаміки активу і пасиву балансу;

- дослідження показників ліквідності підприємства ;

- визначення показників фінансової стійкості;

- оцінка структури і динаміки доходів і витрат;

- дослідження показників рентабельності підприємства ;

- виявлення шляхів покращення фінансового стану і фінансових результатів

До прийомів дослідження відносять прийом порівняння, групування, елімінування, розрахунок середніх та відносних величин, індексів, експертних оцінок, балансовий, графічний.

3.За даними таблиці 3.1. проведемо аналіз коштів підприємства «Автосервіс-М».

Таблиця 2.1.

Аналіз структури і динаміки активу балансу товариства з обмеженою відповідальністю «Автосервіс-М», тис. грн.

| Показники | на 1.01.10 | на 1.01.11 | на 1.01.12 | Відхилення | |||

| +;– | Тр, % | ||||||

| 1.01.11/1.01.10 | 1.01.12/1.01.11 | 1.01.11/1.01.10 | 1.01.12/1.01.11 | ||||

| 1. Необоротні активи | 354,5 | 282,5 | 223,1 | -82,0 | -59,4 | 77,5 | 79,0 |

| - у % до валюти балансу | 53,8 | 46,2 | 24,6 | -7,6 | -21,6 | ||

| 2. Оборотні активи | 304,4 | 323,8 | 19,4 | 357,2 | 106,4 | 210,3 | |

| - у % до валюти балансу | 44,9 | 53,0 | 75,0 | 8,0 | 22,0 | ||

| 3.Витрати майбутніх періодів | 8,8 | 5,1 | -3,7 | -1,1 | 58,0 | 78,4 | |

| - у % до валюти балансу | 1,3 | 0,8 | 0,4 | -0,5 | -0,4 | ||

| Баланс | 677,7 | 611,4 | 908,1 | -66,3 | 296,7 | 90,2 | 148,5 |

Таблиця 2.2

Аналіз структури і динаміки пасиву балансу товариства з обмеженою відповідальністю «Автосервіс-М», тис. грн.

| Показники | на 1.01.10 | на 1.01.11 | на 1.01.12 | Відхилення | |||

| +;– | Тр, % | ||||||

| 1.01.11/1.01.10 | 1.01.12/1.01.11 | 1.01.11/1.01.10 | 1.01.12/1.01.11 | ||||

| 1. Власний капітал | 32,7 | -147,4 | -256,6 | -180,1 | -109,2 | - | 174,1 |

| - у % до валюти балансу | 4,8 | -24,1 | -28,3 | -28,9 | -4,1 | ||

| 2.Забезпечення таких витрат і платежів | |||||||

| - у % до валюти балансу | |||||||

| 3. Довгострокові зобов’язання | 47,5 | 32,5 | 16,2 | -15,0 | -16,3 | 68,4 | 49,8 |

| - у % до валюти балансу | 7,0 | 5,3 | 1,8 | -1,7 | -3,5 | ||

| 3.Поточні зобов’язання | 597,5 | 726,3 | 1148,5 | 128,8 | 422,2 | 121,6 | 158,1 |

| - у % до валюти балансу | 88,2 | 118,8 | 126,5 | 30,6 | 7,7 | ||

| 4.Доходи майбутніх періодів | |||||||

| - у % до валюти балансу | |||||||

| Баланс | 677,7 | 611,4 | 908,1 | -66,3 | 296,7 | 90,2 | 148,5 |

Як видно з проведених розрахунків, вартість майна підприємства має нестійку тенденцію до зростання, що оцінюється позитивно, оскільки означає зростання потенціалу підприємства.

Станом на 1.01.2011 року вартість майна підприємства знизилась в порівнянні з минулим періодом на 66,3 тис.грн., або на 9,8 %. Станом на 1.01.2012 року вартість майна підприємства зросла в порівнянні зі станом на 1.01.2011 року на 296,7 тис. грн., або на 48,5%.

Станом на 1.01.2011 року відбувалось зниження вартості розділу „Необоротні активи” на 82 тис.грн. або на 22,5% в порівнянні з минулим періодом. Причиною цього було збільшення зносу основних засобів.

По розділу „Оборотні активи” спостерігалось зростання на 19,4 тис.грн. або на 6,4% в порівнянні з минулим періодом.

У складі оборотних активів зростання спостерігалось за виробничими запасами, дебіторською заборгованістю за товари, роботи і послуги та іншою дебіторською заборгованістю.

Зростання за дебіторською заборгованістю означає іммобілізацію коштів підприємства і виникнення додаткової потреби у вільних грошових коштах.

Витрати майбутніх періодів знизились на 3,7 тис.грн. або на 42% в порівнянні з минулим періодом.

Станом на 1.01.2012 року відбувалось зниження вартості розділу „Необоротні активи” на 59,4тис.грн. або на 21% в порівнянні з минулим періодом. По розділу „Оборотні активи” спостерігалось зростання на 357,2 тис. грн. або на 110,3% в порівнянні з минулим періодом.

У складі оборотних активів зростання спостерігалось за виробничими запасами, дебіторською заборгованістю за товари, роботи і послуги та іншою дебіторською заборгованістю. Зростання за дебіторською заборгованістю за товари, роботи і послуги було суттєвим –на 319тис.грн. Зростання за дебіторською заборгованістю означає іммобілізацію коштів підприємства і виникнення додаткової потреби у вільних грошових коштах.

Оскільки підприємство має збитки, зростання дебіторської заборгованості може спричинити повну неплатоспроможність підприємства.

4. Параметричний аналіз проведемо за допомогою таких показників, як коефіцієнт абсолютної ліквідності, коефіцієнт загальної ліквідності, питомих витрат. Під платоспроможністю підприємства розуміють його здатність своєчасно виконувати свої зобов’язання. Якщо ліквідних активів недостатньо для задоволення у встановлений строк вимог кредиторів і виконання вимог перед бюджетом, то підприємство вважається неплатоспроможним.

Показники ліквідності характеризують можливості підприємства розрахуватися по своїх короткотермінових зобов’язаннях. Розглянемо коефіцієнт абсолютної ліквідності :

, де:

, де:

Кзл – коефіцієнт абсолютної ліквідності;

ГК – грошові кошти та їх еквіваленти;

ПЗ –поточні зобов’язання

Даний коефіцієнт має оптимальне значення 20% - 25%. Він характеризує можливості підприємства розраховуватися по своїх термінових зобов’язаннях за рахунок високоліквідних активів.

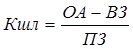

Розглянемо коефіцієнт швидкої ліквідності :

, де :

, де :

Кшл – коефіцієнт швидкої ліквідності;

ОА – оборотні активи;

ВЗ – виробничі запаси.

Даний коефіцієнт має оптимальне значення 100% - 150%.

Він характеризує можливості підприємства розраховуватися по своїх термінових зобов’язаннях за рахунок середньоліквідних активів.

Розглянемо коефіцієнт загальної ліквідності :

, де :

, де :

Кзл – коефіцієнт загальної ліквідності;

ОА – оборотні активи.

Даний коефіцієнт має оптимальне значення 200%. Він свідчить про можливості підприємства розрахуватися по своїх термінових зобов’язаннях за рахунок оборотних поточних зобов’язань.

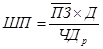

5. Визначимо швидкість погашення поточних зобов’язань підприємства, використовуючи показник:

, де (3.2.4)

, де (3.2.4)

ШП – швидкість погашення;

ШП – швидкість погашення;

ПЗ- середні залишки поточних зобов’язань;

ЧВр – чистий дохід ;

Д – кількість днів в періоді.

Даний показник свідчить про те, скільки днів потрібно підприємству, щоб відбувся повний цикл обігу поточних зобов’язань. Позитивно оцінюють зниження даного показника.

Визначимо покриття виручкою від реалізації середньої вартості поточних зобов’язань за допомогою коефіцієнта обіговості :

, де : (3.2.5)

, де : (3.2.5)

Ко – коефіцієнт обіговості поточних зобов’язань.

Даний коефіцієнт свідчить про те, скільки раз поточні зобов’язання на протязі року проходять повний кругообіг.

Читайте також:

- ABC-XYZ аналіз

- II. Багатофакторний дискримінантний аналіз.

- IV група- показники надійності підприємства

- L2.T4/1.Переміщення твердих речовин по території хімічного підприємства.

- SWOT-аналіз у туризмі

- SWOT-аналіз.

- Tема 4. Фації та формації в історико-геологічному аналізі

- V. Нюховий аналізатор

- WEB - сайт підприємства в Інтернет

- Абсолютні та відності показники результатів діяльності підприємства.

- АВС (XYZ)-аналіз

- Автоматизовані інформаційні системи для технічного аналізу товарних, фондових та валютних ринків.

| <== попередня сторінка | | | наступна сторінка ==> |

| Тема 1. Теоретичні основи аналізу господарської діяльності | | | Тема 3. Аналіз основних засобів підприємства та їх використання |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |