РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Тема 6. Аналіз власного капіталу підприємства

1. Сутність та структура Звіту про власний капітал.

2. Склад і структура власного капіталу та причини їх зміни.

3. Завдання аналізувласного капіталу.

4. Методика аналізу власного капіталу

Власний капiтал вiдображасться в Балансi одночасно з вiдображенням активiв або зобов’язань, якi призводять до його змiни.

Сума власного капіталу, відображена у фiнансовiй звiтностi, показує облiкову, а не ринкову вартість прав власникiв пдприсмства, оскiльки залежить вiд застосованих методів оцiнки активiв та зобов’язань.

Крім того, що власний капітал с основним початковим та умовно безстроковим джерелом фінансування господарськоi дiяльностi підприємства, та джерелом погашення збитків пiдприємства, вiн є одним з найвагоміших чинників, що використовуються при оцiнцi фінансового стану підприємства, оскільки показує, з одного боку, ступінь фінансової самостійності підприємства (його незалежності вiд зовнiшнiх джерел фінансування), а з іншого – ступінь кредитоспроможності підприємства (забезпеченості вимог кредиторів фактично наявним у підприємства капіталом засновників).

Збереження власного капіталу є одним з основних показників якостi фінансового менеджменту на пiдприємствi. Згiдно з фiнансовою концепцiєю збереження капiталу прибуток вважається заробленим пiдприємством (а вiдповiдно зберігається та нарощується капітал) тiльки за умови, якщо сума його чистих активів (тобто активів підприємства за вирахуванням його зобов’язань) на кінець періоду перевищу суму чистих активiв на початок періоду без урахування будь-яких виплат власникам або внескiв власникiв протягом цього перiоду.

Залежно вiд джерела формування власний капітал можна подiлити вкладений капітал i накопичений капiтал (рис.1.1.1).

Рис. 1.1.1. Структура власного капіталу

Вкладений каптал — це капітал, внесений власниками підприємства (статутний капітал, пайовий капітал, додатково оплачений капітал). Сума вкладеного капіталу може збільшуватися також унаслідок конвертування боргових зобов’язань підприємства в акцiї або частки (паї).

Накопичений капiтал — це капiтал, отриманий у процесi дiяльності підприємства.

Вiн включас:

Капітал вiд переоцінки — додатковий капiтал, сформований унаслідок дооцiнки активів, яка здійснюється у випадках, передбачених чинним законодавством, та вiдповiдно до положень бухгалтерського облiку.

Дарчий капiтал — додатковий капiтал, отриманий пiдприємством вiд інших осiб у виглядi безоплатно одержаних активів (додатково отриманий капітал).

Нерозподілений прибуток – частина чистого прибутку, що не була розподілена між власниками.

Статутний капiтал господарських товариств (крiм акцiонерних) може збiльшуватися за рахунок:

додаткових внескiв учасникiв;

належних учасникам дивiдендiв;

нерозподiленого прибутку.

Для прийняття рішення про зменшення статутного капіталу товариства необхідна згода всіх його учасників та вiдсутнiсть заперечень з боку кредиторів підприємства. Для цього підприємство має опублікувати вiдповiдне повідомлення в пресі.

Зменшення статутного капіталу можливе при виході або виключенні учасника зi складу товариства. Обидва варiанти потребують, крiм обов’язкових публiкацiй в пресi та державної реестрацiї, змiн у засновницьких документах, розрахунку з учасником. Такому учаснику повиннi бути повернутi:

• сума його внеску до статутного капiталу;

• вартiсть частини майна пропорцiйна його внеску до статутного капiталу;

• частка прибутку, отримана товариством у поточному роцi.

Порядок формування та мінімальний розмір статутного капіталу підприємства визначається законодавством України з урахуванням організаційно-правової форми. Найбільш поширеною формою підприємницької діяльності в Україні є господарські товариства. Відповідно до Цивільного кодексу України, господарським товариством є юридична особа, статутний (складений) капітал якої поділений на частки між учасниками.

Таблиця 1.1.1.

Зміст складових власного капіталу

| Стаття | Призначення статті |

| Статутний капітал | Зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) до капіталу підприємства |

| Пайовий капітал | Сума пайових внесків членів спілок та інших підприємств, що передбачена установчими документами |

| Додатковий вкладений капітал | Сума, на яку вартість реалізації випущених акцій перевищує їхню номінальну вартість (сума капіталу, який вкладено засновниками понад статутний капітал) |

| Інший додатковий капітал | Сума дооцінки необоротних активів, вартість необоротних активів, безкоштовно отриманих та інші види додаткового капіталу |

| Резервний капітал | Сума резервів, створених відповідно до чинного законодавства або установчих документів, за рахунок нерозподіленого прибутку |

| Нерозподілений прибуток (непокритий збиток) | Сума нерозподіленого прибутку або сума непокритого збитку. Сума непокритого збитку наводиться в дужках та вираховується при визначенні підсумку власного капіталу |

| Вилучений капітал | Фактична собівартість акцій власної емісії або часток, викуплених товариством у його учасників. Сума вилученого капіталу наводиться в дужках і підлягає вирахуванню при визначенні підсумку власного капіталу |

| Неоплачений капітал | Сума заборгованості власників (учасників) за внесками до статутного капіталу. Ця сума наводиться в дужках і вираховується при визначенні підсумку власного капіталу |

Чистий прибуток підприємства визначається у Звіті про фінансові результати. Розподіл чистого прибутку здійснюється підприємством згідно із законодавством України. Прибуток може бути направлений на формування резервного фонду, на дивіденди, на збільшення статутного фонду. За рахунок нерозподіленого прибутку здійснюється, відповідно до ПСБО 6, виправлення помилок та відображення змін у облікових політиках.

Головна умова ефективного функціонування підприємства в умовах ринкового середовища — фінансова стiйкiсть. Внутрішня стiйкiсть досягається при такому станi економіки підприємства, який забезпечує досить високий фінансовий результат його дiяльностi. Фінансова стiйкiсть досягається при стабільному перевищенні доходiв над витратами, вільному маневруванні грошовими коштами та стійкому економічному зростанні. Загальна стiйкiсть характеризується позитивним сальдо чистого грошового потоку (перевищенням позитивного грошового потоку над негативним).

Фінансова стiйкiсть визначається раціональною забезпеченістю потреб підприємства фінансовими ресурсами для ефективної дiяльностi в ринкових умовах. Вона характеризується системою абсолютних i відносних показників.

Абсолютні показники фінансової стiйкостi:

Наявнiсть власного оборотного капіталу визначають як рiзницю власного капiталу пiдприємства та суми необоротних активiв:

КВО =ВК-НА, де (1)

КВО - власний оборотний капітал

ВК- власний капiтал

НА- необоротні активи

Нестача або зменшення суми власних оборотних засобів призводить до збільшення величини залученого капіталу i посилення фiнансової залежностi пiдприсмства.

Наявнiсть перманентного капiталу визначають як суму власного оборотного капiталу та довгостроково залученого капiталу

КП=КВО +ДКЗ, де (2)

КП-перманентний капiтал

ДКЗ- довгостроково залучений капiтал

Загальну величину капiталу для формування запасiв i затрат визначають як суму перманентного капiталу та короткостроково залученого капiталу:

К=КП+ККЗ ,де (3)

К- загальна величина капiталу для формування запасiв i затрат

На основi даних показникiв визначають типи фiнансової стiйкостi пiдприсмства (табл. 3.2.1).

Таблиця 3.2.1

Типи фiнансової стiйкостi пiдприсмства

| Тип фінансової стiйкостi | Значення коефiцiєнта | |||

| КВО | КЗД | ККЗ | S | |

| Абсолютна стійкість | ≥0 | ≥0 | ≥0 | 1,1,1 |

| Нормальна стійкість | <0 | ≥0 | ≥0 | 0,1,1 |

| Нестiйкий фiнансовий стан | <0 | <0 | ≥0 | 0,0,1 |

| Кризовий фiнансовий стан | <0 | <0 | <0 | 0,0,0 |

Абсолютна i нормальна стiйкiсть фінансового стану характеризується прибутковістю господарювання та вiдсутнiстю порушень фінансової дисципліни. Нестійкий фінансовий стан пов’язаний з порушеннями платіжної дисципліни та зниженням рентабельності капіталу. Кризовий фінансовий стан свідчить про потенційну можливість банкрутства.

Вiдноснi показники фiнансової стiйкостi - система коефiцiєнтiв, аналіз яких полягає в оцiнках їх змiни проти теоретично обґрунтованого рівня (оптимального чи критичного) та у динамiцi змiн за попередні перiоди. Основнi вiдноснi показники фiнансової стiйкостi:

Коефiцiєнт автономiї (фiнансової незалежності), який характеризує частку власного капіталу (у загальній вартості авансованого капіталу підприємства i розраховується як відношення підсумку першого розділу пасиву балансу до валюти балансу:

, де (4)

, де (4)

Ка - кофiцiєнт автономії;

ВК – власний капітал;

ВБ – валюта балансу

Чим бiльша частка власного капіталу, тим більша можливість підприємства подолати несприятливi ситуацiї щодо фінансового забезпечення господарської дiяльностi. Мiнiмальне критичне значення 0,5.

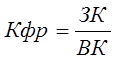

Коефiцiєнт фiнансового ризику (плече фінансового важеля) характеризує кiлькiсть залученого капіталу в розрахунку на 1 грн. власного i визначається як відношення залученого капіталу до суми власного:

, де (5)

, де (5)

Кфр - коефiцiєнт фiнансового ризику (плече фінансового важеля)

ЗК – залучений капітал

Зростання цього коефiцiєнта свiдчить про підвищення залежності підприємства вiд залучених джерел, втрату фінансової автономії. Критичне значення цього коефiцiєнта <1, а нормальним вважається таке значення, при якому лише третина активів підприємства формується за рахунок залученого капiталу. Залежно вiд змiни внутрiшнiх i зовнiшнiх умов функціонування пiдприємства нормальне значення коефiцiєнта фiнансового ризику суттєво змiнюється. Чинниками таких змiн можуть бути змiна оборотностi оборотних активiв, стан дебiторської заборгованостi, змiна умов залучення капiталу тощо.

Читайте також:

- ABC-XYZ аналіз

- II. Багатофакторний дискримінантний аналіз.

- III. Географічна структура світового ринку позичкового капіталу

- IV група- показники надійності підприємства

- L2.T4/1.Переміщення твердих речовин по території хімічного підприємства.

- SWOT-аналіз у туризмі

- SWOT-аналіз.

- Tема 4. Фації та формації в історико-геологічному аналізі

- V. Нюховий аналізатор

- WEB - сайт підприємства в Інтернет

- Абсолютні та відності показники результатів діяльності підприємства.

- АВС (XYZ)-аналіз

| <== попередня сторінка | | | наступна сторінка ==> |

| Тема 5. Аналіз грошових коштів та грошових потоків | | | Тема 7. Аналіз зобов’язань підприємства |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |