РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Тема 10. Аналіз фінансового стану бюджетних установ.

Змістовий модуль №2

Тема 9. Аналіз економічного зростання підприємства

1. Зміст політики економічного зростання підприємства.

2. Аналіз і оцінка ймовірності банкрутства.

3. Аналіз підприємницького ризику.

1. Фінансова звітність бюджетних установ як джерело інформації для проведення аналізу.

2. Завдання аналізуфінансового стану бюджетних установ.

3. Аналіз структури і динаміки активних і пасивних операцій бюджетної установи.

4. Параметричний аналіз балансу бюджетної установи.

1. Фінансова діяльність бюджетної установи полягає в отриманні, організації руху і використанні фінансових ресурсів. Результат фінансової діяльності установи характеризує її фінансовий стан.

Зміст фінансової діяльності бюджетних установ визначається джерелами фінансування: за рахунок державного, районного, обласного, місцевого бюджету, за рахунок власних надходжень, субвенцій, інших доходів спеціального фонду. В якості джерел інформації для проведення аналізу фінансового стану використовують:

“Кошторис доходів і видатків бюджетної установи”;

форма №1 баланс;

форма №2 “Звіт про виконання кошторису доходів і видатків бюджетної установи”(загальний фонд);

форма №4 “Звіт про надходження і використання спеціальних коштів”;

Баланс бюджетної установи є основним документом, згідно якого проводиться аналіз фінансового стану. Баланс бюджетної установи відображає стан і розміщення коштів бюджетного фінансування та небюджетних коштів.

2. Основними завданнями аналізу фінансового стану бюджетної установи є:

1.Оцінка забезпеченості установи фінансовими ресурсами, достатності відкритих асигнувань.

2.Характеристика стану необоротних активів, розрахунків і запасів ТМЦ;

3.Оцінка своєчасності фінансування установи;

4.Виявлення резервів покращення фінансового стану установи;

5.Розробка заходів для використання виявлених резервів.

3. Найбільшу питому вагу в активі бюджетної установи (до 70%) займає перший розділ “Необоротні активи” - де відображається вартість матеріальних і нематеріальних активів, отриманих для довготривалого використання і не призначених для реалізації і витрачання протягом 1 року.

Другий розділ активу - “Оборотні активи” - відображує грошові кошти та їх еквіваленти, призначені для реалізації або використання протягом року. Підсумок по даному розділу характеризує поточну діяльність установи.

Третій розділ активу “Витрати” відображує фактичні видатки і витрати бюджетних установ протягом року за рахунок загального і спеціального фонду.

Загальна сума активів характеризує вартість засобів бюджетної установи

Чим більша валюта балансу, тим більші обсяги функціональної діяльності установи.

В пасиві відображуються джерела засобів установи.

Перший розділ “Власний капітал” призначений для відображення сум фондів бюджетних установ і визначення результатів діяльності за рік.

“Зобов'язання” - другий розділ пасиву – відображує поточні та довгострокові зобов'язання установ.

Третій розділ - “Доходи” - показує всі надходження коштів бюджетної установи зі спеціального та загального фондів.

Для оцінки балансу бюджетної установи необхідно провести горизонтальний, вертикальний і коефіцієнтний аналіз його складових .

Горизонтальний аналіз балансу проводиться за допомогою розрахунку абсолютних відхилень та темпів росту. Вертикальний аналіз досліджує структуру балансу та його основних розділів. Коефіцієнтний, або параметричний аналіз передбачає розрахунок співвідношень різних статей балансу між собою, а також статей балансу і основних показників, що характеризують діяльність бюджетної установи.

Для проведення структурно-динамічного аналізу балансу визначається питома вага окремих статей балансу у загальній вартості майна, а також тенденції в динаміці цих статей.

Аналіз структури і динаміки активу БУ

| Показники | на 1.01 мин. року | на 1.01. звітн. року | Відхилення | |

| +; - | Тр, % | |||

| 1. Необоротні активи | -511 | 98,7 | ||

| 1.1.У % до валюти балансу | 92,6 | 90,4 | -2,2 | — |

| 2. Оборотні активи | +493 | 145,7 | ||

| 2.1. У % до валюти балансу | 2,5 | 3,6 | +1,1 | — |

| 3. Витрати | +530 | 125,5 | ||

| 3.1.У % до валюти балансу | 4,9 | 6,0 | +1,1 | — |

| 4. Валюта балансу | +512 | 101,1 |

Зменшення вартості необоротних активів на 511 тис. грн. або 1,3% пояснюється спрацюванням ОФ. Надходження відбувається за рахунок спец коштів і не відповідає потребам установи.

Зростання вартості активів на 493 тис. грн. або 45,7% спричинене зростанням залишків запасів МШП (в їх складі відбулося зростання своєчасно не використаних матеріалів).

Зростання дебіторської заборгованості характеризується як незавершені розрахунки, що є порушенням виконання кошторису.

Зростання витрат на 530 тис. грн. або на 25,5% свідчить про зростання фактичних видатків за рахунок спеціального фонду, що в цілому позитивно характеризує діяльність установи.

При аналізі пасиву балансу БУ використовують аналогічну методику. Особлива увага приділяється аналізу зобов’язань установи.

Зростання заборгованості є негативними моментом діяльності установи, що свідчить про нестачу коштів для проведення розрахунків у повному обсязі. Найбільша частка заборгованості спостерігається по розрахунках із зарплати. Це пов’язано зі зростанням посадових окладів, премій. Таке підвищення є негативним фактором, оскільки не пов’язано з покращенням діяльності БУ, збільшенням спеціальних фондів.

Виникнення заборгованості по розрахунках зі страхування пов’язане з дефіцитом фінансування по перерахуванню прибуткового податку з громадян з державного бюджету.

Зростання заборгованості по розрахунках за іншими операціями пояснюється зростанням тарифів за користування послугами пошти, витрат на комунальні послуги, електроенергію, зростання заборгованості перед підзвітними особами по відшкодуванню витрат на відрядження.

3. Параметричний аналіз балансу.

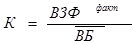

Для проведення параметричного аналізу балансу доцільно розрахувати коефіцієнти: співвідношення фактичних видатків загального фонду до середньої валюти балансу, співвідношення середньої валюти балансу і середньорічної чисельності працюючих бюджетної установи.

Коефіцієнт співвідношення фактичних видатків загального фонду і середньої валюти балансу розраховується таким чином:

, де:

, де:

ВЗФфакт. – фактичні видатки загального фонду;

– середня валюта балансу.

– середня валюта балансу.

Коефіцієнт співвідношення середньої валюти балансу і середньорічної кількості штатних одиниць розраховується таким чином:

, де:

, де:

– середня валюта балансу.

– середньорічна кількість штатних одиниць.

– середньорічна кількість штатних одиниць.

Читайте також:

- ABC-XYZ аналіз

- II. Багатофакторний дискримінантний аналіз.

- SWOT-аналіз у туризмі

- SWOT-аналіз.

- Tема 4. Фації та формації в історико-геологічному аналізі

- V. Нюховий аналізатор

- АВС (XYZ)-аналіз

- Автоматизовані інформаційні системи для технічного аналізу товарних, фондових та валютних ринків.

- Адміністративно-правове регулювання державної реєстрації актів цивільного стану, державної виконавчої служби, нотаріату та адвокатури.

- Активи як об’єкт фінансового менеджменту

- Алгоритм однофакторного дисперсійного аналізу за Фішером. Приклад

- Альтернативна вартість та її використання у проектному аналізі

| <== попередня сторінка | | | наступна сторінка ==> |

| Тема 8. Аналіз фінансових результатів діяльності підприємства | | | Тема 11. Аналіз доходів бюджетних установ |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |