РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Валютний ризик і стратегії його хеджування.

М/н фінансовому менеджеру приходиться у своїй роботі враховувати значно більшу кількість ризиків, ніж менеджеру фірми, що працює на внутрішньому ринку. Зокрема, він повинен постійно аналізувати валютно-курсові, національні і політичні ризики, пов’язані із здійсненням ЗЕД.

Валютний ризик є різновидом економічного ризику, поява його пов’язана з коливанням валютно-фінансового середовища, у якому діє ТНК, фірма, що здійснює експортно-імпортну діяльність або банк, обслуговуючий ЗЕД господарських суб’єктів.

Валютний ризик - вірогідність втрат або недоотримання прибутку у порівнянні із запланованими значеннями у результаті несприятливих змін величини валютного курсу.

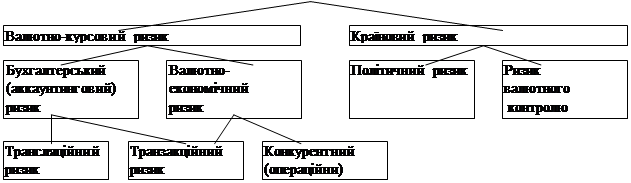

Валютний ризик поділяється на ризики валютного контролю і валютно-курсові ризики, що включають в себе бухгалтерський ризик і валютно-економічний ризик, рис.1.

|

|

Рис.1. Види валютних ризиків.

Ризики валютного контролю пов’язані з вірогідністю заборони здійснення валютних переказів за кордон, тобто з введенням валютного мораторію.

Політичні ризики характеризують нестабільність політичного середовища у країні, тобто частоту зміни уряду.

Ризик валютного контролю і політичні ризики об’єднуються в групу країнових або суверенних ризиків.

Країнові ризики у своїй крайній формі пов’язані з повною експропріацією активів нерезидентів у даній державі. Тому при прийнятті інвестиційного рішення оцінюється вірогідність такого сценарію розвитку подій. Якщо ця вірогідність велика, то керівництво фірми може прийняти рішення не реалізувати проекти в даній державі. Фінансовий менеджер у цьому випадку повинен надати керівництву компанії прогнозні оцінки величини подібного ризику.

Широкі можливості у м/н фінансового менеджера є у прийнятті рішень про хеджування валютно-курсових ризиків.

4.1.Управління бухгалтерським ризиком.

Бухгалтерський ризик - ризик звітний, паперовий. Він виникає в силу того, що зміни валютного курсу можуть негативно відобразитись на нетто-вартості фірми при конвертації фінансової звітності по ЗЕД (операціям) із іноземної валюти у вітчизняну (трансляційний ризик).

Так, при трансляції фінансової звітності у зарубіжних підрозділах у валюту батьківської компанії виникає небезпека зміни несприятливим чином фінансових показників компанії. Наприклад, фірма може отримати на своєму балансі необгрунтовано завищений прибуток, за який їй прийдеться сплатити додаткові податки. Якщо ж курс іноземної валюти по відношенню до вітчизняної падає, то прибуток компанії буде суттєво занижена, і відповідно, хоча компанія не буде платити податки, їй важко буде взяти кредит із-за погіршеного фінансового стану. Кредити будуть надаватись їй під більший відсоток, в якому враховується ризик конкретного позичальника.

4.2.Управління валютно-економічним ризиком.

Валютно-економічний ризик визначається як змінність (мінливість) вартості фірми, обумовлена невизначеністю змін валютного курсу. Він відображається на реальних грошових потоках фірми.

Підвиди:

-транзакційний ризик;

-конкурентний ризик.

4.2.1.Транзакційний валютний ризик.

Транзакційний валютний ризик - вірогідність збитків, пов’язаних із змінами валютного курсу по вже укладеній угоді, по якій платіж повинен наступити через певний момент часу в майбутньому.

Менеджер повинен вибрати найперспективніший із методів, оцінивши його доцільність у конкретній ситуації. По-перше, можуть бути використані контрактні методи страхування валютного ризику - вибір валюти ціни і включення в контракт валютних обмовок. По-друге, для хеджування можуть бути використані інструменти строкового ринку.

4.2.2.Контрактні методи страхування транзакційного ризику.

Вибір валюти ціни і валюти платежу.

Під час укладання угоди експортер вибирає валюту ціни, яка захищає його від можливих валютних ризиків, або у текст контракту включається додаткова умова, що передбачає захист контрагентів від змін валютного курсу. Ця додаткова умова носить назву “валютна обмовка”.

Валютна обмовка - умова в м/н торговій, кредитній або іншій угоді, що оговорює перегляд суми платежу пропорційно зміні курсу валюти обмовки з ціллю страхування сторін по контракту від ризику зміни валютного курсу.

Валюта ціни - валюта, у якій фіксується вартість товару, послуги, що є об’єктом контракту.

Валюта платежу - валюта, в якій передбачається оплата товару або послуги по зовнішньоекономічному контракту.

Вибір валюти ціни - це своєрідний метод страхування валютного ризику.

Другий контрактний метод страхування валютної виручки від валютного ризику є включення в контракт положення про перегляд суми контракту у випадку різкого коливання курсу перерахунку валюти ціни у валюту платежу - валютної обмовки.

Захисні обмовки - договірні умови, що включаються в угоди і контракти, і передбачають можливість перегляду ціни контракту в процесі їх виконання в цілях страхування валютних, кредитних і інших ризиків.

Складовими елементами дії валютної обмовки є:

1)встановлення курсу валюти обмовки до валюти ціни в момент підписання угоди;

2)встановлення діапазону зміни курсу (у %), за якого перерахування загальної вартості контракту не здійснюється;

3)встановлення формули перерахунку загальної вартості контракту при зміні величини валютного курсу зверху допустимих меж;

4)встановлення максимальної зміни загальної вартості контракту (у % від первісної вартості), можливого при перерахунку загальної вартості контракту при коливанні валютного курсу.

Використання інструментів строкового ринку.

Використання інструментів строкового ринку дозволяє хеджувати валютну вартість контракту, і ціна цих інструментів складає планові збитки, оцінювані менеджером як затрати, пов’язані з ліквідацією ризику за контрактом.

Для цілей хеджування застосовують форварди, ф’ючерси, опціони і свопи і їх різні комбінації.

4.3.Менеджмент конкурентного ризику.

Навіть якщо фірма повністю прохеджувала свій контрактний ризик, вони може спіткнутись з довгостроковим конкурентним ризиком. Він виникає тому, що зміни валютного курсу можуть змінити майбутні доходи і витрати компанії, тобто загальні грошові потоки, не пов’язані з окремими угодами. Зміни такого типу ризику потребують довгострокового розглядання ринкових позицій фірми, на конкурентоспроможність яких (по витратам і цінам) можуть впливати зміни валютного курсу.

Якщо потенційний прибуток аюо збиток віл валютного курсу складає досить значну частку від очікуваного прибутку по запланованій операції, то компанія буде до ризику відноситись досить уважно і шукати шляхи по управлінню цим ризиком. Менеджмент ризику включає:

-використання всіх можливих засобів для запобігання ризику, що приводить до значних збитків;

-контроль ризику, якщо немає можливості запобігти йому повністю, максимальне зменшення суми вірогідних збитків;

-свідоме погодження на ризик або навіть його збільшення у випадку, якщо є ознаки сприятливого руху курсу.

Стратегії, що дозволяють мінімізувати валютні ризики.

Стратегія випереджання і запізнення (“leads&lags”).

Ця стратегія, передбачаючи свободу вибору дати платежу, найбільш прийнятна у відносинах між двома фірмами, які тісно пов’язані друг з другом, так як наявність загальних цілей допомагає знайти найвигідніший варіант взаєморозрахунків.

Найефективніше стратегія використовується, коли материнська фірма має повний контроль над своїми дочірніми компаніями і філіями, так як розтягування платежу може призвести до значного погіршення фінансового стану однієї із фірм-учасниць угоди, але не у збиток стану справ всієї корпорації.

ТНК широко використовують стратегію, так як це є одним із способів уникання податків. Дочірня компанія, маючи збитки, скорочує свою оподатковану базу, у той час як материнська компанія отримує прибуток.

Стратегія розподілу ризику.

Розподіл ризику - це угода між компаніями, укладена у формі договору, у якому покупець і продавець погоджуються взяти на себе певну частину втрат, пов’язаних з коливанням валютних курсів, незалежно від того, які втрати компанії понесли насправді.

Реінвойсінгові центри.

Реінвойсінговий центр - це окрема філія ТНК, яка централізовано займається всіма валютними ризиками, що виникають під час м/н торгівлі.

Розглянемо наступний приклад, Припустимо, що філія ТНК, яка виробляє товари, продає їх філії, яка займається дистриб’юцією, але продаж відбувається не напряму, а через посередника - реінвойсінговий центр. Таким чином, товари ніби спочатку продаються реінвойсінговому центру ( у даному випадку відбувається лише рух документів, товар як був на складі, так там і знаходиться), а потім центр перепродає товар філії, що займається дистриб’юцією. Таким чином, центр фактично залучено лише до документообігу.

Ціною перепродажу товарів є ціна виробника, переведена у валюту філії- дистриб’ютера по форвардному курсу на день поставки реальних товарів, хоча можливі певні варіації. Але, щоб запобігти звинуваченням у приховуванні прибутку від податків, багато центрів, “перепродуючи” товар, включають в його ціну невеликий комісійний відсоток як плату за послуги.

ТНК отримує переваги від створення центру:

1.Створення центру дозволяє зосередити управління валютними ризиками під час внутрішньокорпоративної торгівлі в одному місці. Менеджери центру напряму займаються всіма проблемами, пов’язаними з хеджуванням ризиків, і вибирають найбільш привабливу стратегію страхування. Більший обіг по угодам у різних валютах і в усьому світі дозволяє менеджерам вибирати найбільш прийнятний курс обміну за рахунок покриття одних угод іншими.

2.На базі форвардних курсів центр визначає вартість товару на певну дату, дозволяючи, цим самим, дочірнім компаніям точно розраховувати свої майбутні витрати. Дякуючи цьому філії- дистриб’ютори мають можливість встановлювати ьверді ціни на товар і захищати себе від ризику відмови клієнта підтвердити попередню оферту на купівлю товару із-за нових цін.

3.Центр також займається управлінням грошовими потоками між філіями, що дозволяє всім філіям корпорації вести розрахунки лише у національній валюті.

Хеджування валютних ризиків методом структурування зустрічних валютних потоків.

Зміст даної стратегії полягає у тому, щоб валютні зобов’язання або вимоги компанії були покриті. Таким чином, для будь-якого грошового потоку повинен існувати зустрічний потік у тій же валюті, що закриває відкриту позицію.

Валютні свопи.

Одним із способів хеджування шляхом свопу є метод фіксації форвардних відсоткових ставок. Між банком і компанією укладаєтьсяугода, відповідно до якої компанія вкладає гроші на валютний депозит, а банк надає компанії позику у національній валюті. Кожні 6 місяців відбувається взаємна сплата відсотків, які є або фіксованими, або розраховуються, виходячи із ставки по міжбанківським відсоткам плюс фіксований відсоток. Втрати компанії на різниці % розглядаються як плата за своп-операцію.

Читайте також:

- III Етап: Складання карти ризиків авіакомпанії й ранжирування виявлених ризиків

- III. РИЗИК ТА ПРИБУТКОВІ СТАВКИ

- IV Етап: Вибір стратегії керування виявленими ризиками й виділення пріоритетних напрямків роботи

- А) Ризик непотрібності виробленої продукції

- Абстрактна небезпека і концепція допустимого ризику.

- Адаптація організаційної структури до стратегії

- Алгоритм розрахунку ризиків за загрозою відмова в обслуговуванні

- Альтернативні стратегії за матрицею Мак-Кінсі.

- Альтернативні стратегії фінансування оборотних активів підприємства

- Альтернативність у реалізації стратегії розвитку підприємства

- Аналiз ризику методами iмiтацiйного моделювання

- Аналіз внутрішніх ризиків

| <== попередня сторінка | | | наступна сторінка ==> |

| Головна задача м/н фінансового менеджменту полягає у оцінці короткострокових і довгострокових активів і зобов’язань фірми у часовому і просторовому використанні м/н ринків. | | | Фінансування зовнішньої торгівлі. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |