РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Бюджетний календар 13 страница

- пояснення до основних положень проекту рішення про місцевий бюджет, включаючи аналіз пропонованих обсягів видатків щодо функцій та програм. Обґрунтування включають бюджетні показники за попередній, поточний, наступний бюджетні періоди в розрізі класифікації видатків бюджету;

обґрунтування особливостей міжбюджетних взаємовідносин (для районних, міських з районним поділом, міських, що об'єднують бюджети села, селища, міста районного значення) та надання субвенцій на виконання інвестиційних проектів (для бюджету Автономної Республіки Крим, бюджетів міст Києва та Севастополя, обласних бюджетів);

- інформацію щодо погашення боргу Автономної Республіки Крим та органів місцевого самоврядування, обсягів та умов запозичень;

• прогноз показників відповідного бюджету за основними видами доходів, видатків та фінансування на наступні три бюджетні періоди;

• проект показників зведеного бюджету району, міста з районним поділом, міста, що об'єднує бюджети села, селища, міста обласного значення;

• показники видатків, необхідні на наступні бюджетні періоди для завершення проектів, що враховані в бюджеті за умови, якщо реалізація проекту триває більше одного бюджетного періоду;

• перелік інвестиційних програм на наступний бюджетний період та на наступні три бюджетні періоди;

• інформацію про хід виконання відповідного бюджету в поточному бюджетному періоді;

• пояснення головних розпорядників бюджетних коштів до проекту відповідного бюджету (подаються до бюджетної комісії відповідної ради);

• інші матеріали, обсяг і форму яких визначає Рада Міністрів Автономної Республіки Крим, місцева державна адміністрація чи виконавчий орган відповідної ради.

Рішенням про місцевий бюджет визначаються:

• загальна сума доходів і видатків (з розподілом на загальний та спеціальний фонди), а також з розподілом видатків на поточні і капітальні;

• граничний обсяг річного дефіциту (профіциту) місцевого бюджету в наступному бюджетному періоді і боргу Автономної Республіки Крим чи органів місцевого самоврядування на кінець наступного бюджетного періоду;

• повноваження щодо надання гарантій Автономної Республіки Крим та органів місцевого самоврядування, а також розміри цих гарантій з урахуванням положень статті 17 Кодексу;

• бюджетні призначення головним розпорядникам коштів за бюджетною класифікацією;

• доходи бюджету за бюджетною класифікацією;

• бюджетні призначення міжбюджетних трансфертів;

• додаткові положення, що регламентують процес виконання бюджету.

Відповідно до статті 22 Бюджетного кодексу рішенням про місцевий

бюджет визначаються також головні розпорядники коштів місцевих бюджетів із дотриманням умов, визначених пунктами 2 і 3 частини першої зазначеної статті, а саме:

— за бюджетними призначеннями, передбаченими бюджетом Автономної Республіки Крим, - уповноважені юридичні особи (бюджетні установи), що забезпечують діяльність Верховної Ради Автономної Республіки Крим та Ради Міністрів Автономної Республіки Крим, а також міністерства та інші органи влади Автономної Республіки Крим в особі їх керівників;

— за бюджетними призначеннями, передбаченими іншими місцевими бюджетами, - керівники місцевих державних адміністрацій, виконавчих органів рад та їх секретаріатів, керівники головних управлінь, управлінь, відділів та інших самостійних структурних підрозділів місцевих державних адміністрацій, виконавчих органів рад.

Перелік захищених статей місцевого бюджету визначається відповідно до переліку, визначеного законом про Державний бюджет. Захищеними статтями видатків бюджету визнаються статті видатків, обсяг яких не може змінюватися при проведенні скорочення затверджених бюджетних призначень.

4.4. Затвердження і виконання місцевого бюджету

Терміном розгляд бюджету часто описують серію заходів, які здійснює місцевий фінансовий орган, щоб визначити бюджетні питання і надати загальні рекомендації депутатам стосовно бюджету. Експерт з бюджетних питань - це працівник бюджетного управління, який відповідає за аналіз бюджетних запитів.

Процес розгляду бюджету офіційно починається після отримання бюджетних запитів головних розпорядників бюджетних коштів. Цей процес завершується, коли місцевий фінансовий орган закінчує розробку остаточних рекомендацій місцевій державній адміністрації, виконавчому органу відповідної ради стосовно бюджету. У дійсності експерти з бюджетних питань готуються до виконання своєї ролі задовго до видання вказівок до бюджету. Зазвичай вони відповідають за документування бюджетних пропозицій і відповіді на запитання стосовно бюджету до того, як буде прийнято рішення про місцевий бюджет на відповідний рік.

Першим підготовчим кроком бюджетного управління є консолідація даних бюджетних запитів, поданих головними розпорядниками бюджетних коштів, і перевірка їх точності та повноти.

Цифрові дані повинні існувати у формі баз даних, які можна було б з мінімальними зусиллями змінювати та аналізувати. (В ідеальному варіанті база даних видає остаточні таблиці пропозицій стосовно проекту бюджету.)

Структура фінансового органу визначає, хто і за які види діяльності відповідає під час процесу розгляду бюджету. Найефективніша організація має такі характеристики:

1) всі експерти з бюджетних питань знаходяться в бюджетному управлінні;

2) розгляд бюджетів управлінь і відділів проводиться окремо;

3) аналіз проводиться по кожному розпоряднику.

Як правило, в бюджетних управліннях (відділах) є кілька працівників, кожний з яких відповідальний за певні функції (освіта, охорона здоров'я, соціальне забезпечення, культура, органи управління тощо)- Оскільки програми капіталовкладень часто оцінюються в масштабі усієї територіальної громади згідно з встановленими критеріями, їх оцінка може проходити під керівництвом управління економіки. Але місцевий фінансовий орган завжди бере у цьому участь і, щонайменше, дає рекомендації щодо пропозицій.

Розгляд бюджету

• Бюджетні рішення, з одного боку, потребують пильної уваги до деталей, а з іншого - синтезу дрібних питань у великі з метою їх вирішення політиками вищого рівня.

• Ніколи не буває вдосталь коштів для того, щоб профінансувати усі варті фінансування види діяльності, тому в процесі складання бюджету неминуче доводиться приймати важкі та часто непопулярні рішення.

• Найбільш якісний розгляд бюджету та найкращі рекомендації не забезпечать того, що не буде прийнято жодного неоптимального бюджетного рішення. Але вони неминуче приведуть до прийняття деяких вдалих рішень і знизять вірогідність прийняття дуже поганих і невиправданих рішень.

Експерт з бюджетних питань:

• вивчає бюджетну пропозицію головного розпорядника коштів;

• обговорює бюджетну пропозицію з працівниками управління;

• відвідує установи, щоб побачити, як насправді працює програма;

• зустрічається з бенефіціаріями та прибічниками програми;

• стежить за правовими та законодавчими подіями;

• стежить за новинами та статтями стосовно програми в засобах масової інформації;

• у разі необхідності отримує вказівки вищих інстанцій;

• готує письмові огляди (розрахунки) та робить усні презентації.

Для здійснення цих функцій експерт з бюджетних питань повинен мати аналітичні навички, уяву, хороші навички усного і письмового спілкування та бути уважним до деталей.

Насправді розгляд бюджету - це підхід до питання чи проблеми, в якому бюджетні витрати становлять лише один аспект аналізу.

Кінцевим результатом розгляду бюджету є серія рекомендацій начальнику головного бюджетного управління стосовно фінансування галузевого міністерства. Рекомендації часто бувають у формі таблиці, стислого огляду рекомендованих обсягів фінансування та стислого викладу нерозв'язаних завдань.

Часто в той самий час, коли експерти з бюджетних питань аналізують окремі бюджетні запити, керівник і працівники бюджетного управління здійснюють більш широкий аналіз сукупних даних бюджетних запитів. Цей аналіз зосереджується на потенційному дефіциті бюджету, актуалізованих оцінках надходжень, поточних результатах виконання бюджету, середньострокових бюджетних прогнозах і на важливих фінансових питаннях, таких як фінансування заборгованості по заробітній платі та вплив інфляції на бюджет.

Типове бюджетне середовище. Розгляд бюджету часто зосереджується на частині бюджету, присвяченій дискреційним витратам. Але повний розгляд також повинен включати сфери недискреційних витрат (див. схему).

Витрати по програмах, затверджених на державному рівні (освіта, охорона здоров'я, соціальна допомога), дотації та субвенції часто становлять найбільшу частину бюджету і потребують особливої уваги.

Варто звернути увагу на кілька моментів.

Під час розгляду бюджету експерти з бюджетних питані» і галузеві управління (працівники, що відповідають за складання бюджетних запитів; працівники, що працюють по програмах) часто підтримують тісний контакт з метою прояснення інформації та розв'язання проблем. Іноді в цьому також бере участь начальник бюджетного управління.

Процес розгляду бюджету може відбуватися з адекватною віддачею, лише якщо в розкладі складання бюджету для нього відведено належний час.

Бюджет завжди важче розглядати під час складних періодів у економіці, тому що необхідно приділяти особливу увагу тому, фінансування яких статей бюджету слід зменшити або припинити.

Висновки

• Розгляд бюджету важлива частина процесу складання бюджету, всі учасники якого розуміють, які види діяльності уряду слід продовжувати, які нові програми пропонуються, фінансування яких видів діяльності слід зменшити або припинити.

• Розгляд бюджету проходить з найбільшою віддачею у тому разі, якщо с відкрите спілкування між галузевими управліннями (відділами) і працівниками бюджетного управління (відділу).

• Експерти з бюджетних питань повинні бути особами зі здібностями до аналітичної роботи і спілкування. Лише в такому випадку їхня діяльність буде продуктивною.

Оформлення бюджету. Зовнішній вигляд бюджету суттєво впливає на те, чи будуть громадяни його читати та що вони з нього винесуть, тому конструкція та вигляд бюджету є важливим фактором його загальної якості. Фактично погане оформлення бюджету - незрозумілі схеми, сторінка за сторінкою списані дрібним текстом без жодних білих плям - може врешті-решт заважати бюджету виконати свою роль у забезпеченні ефективної та чіткої звітності органу місцевого самоврядування. Інформація, що подається про бюджет, має бути представлена чітко, в доступній формі.

Кілька простих рекомендацій можуть допомогти скласти бюджет, що буде легше читатися, а саме:

• чергуйте схеми, графіки та малюнки з текстом;

• залишайте широкі поля та достатньо білого простору навколо тексту; якщо все місце буде щільно заповнене, це може ускладнити сприйняття;

• малюнки мають бути простими для сприйняття, але водночас з належним рівнем деталізації;

• використовуйте малюнки для того, щоб підкреслити важливі моменти та основну думку;

• текст та графіки мають бути пов'язані між собою.

Існує кілька способів використання творчих методів подання бюджету в друкованій формі або під час громадських слухань, які поліпшують його сприйняття.

Графіка та інша наочність є цінними засобами, за допомогою яких можна зробити бюджет цікавим та зрозумілим, проте органи місцевого самоврядування інколи не дуже активно використовують цей важливий ресурс. У деяких територіальних громадах є така думка, що графіка надасть легковажного тону тому, що має бути результатом серйозної роботи. Інші просто не мають достатніх навичок, щоб представити доступну та правильно оформлену наочність. Хоча бюджет і є офіційним документом, наочність може зробити його більш доступним та привабливим.

Насправді найважче завдання у створенні графіків для бюджету - не те, як це зробити за допомогою комп'ютера, а те, як забезпечити корисність графіків та їх відповідність до контексту, а також як візуально виділити найважливіші моменти.

Графіка (схеми та сегментні діаграми) можуть відігравати в бюджеті кілька різних ролей, і повне розуміння того, як та коли їх треба використовувати, може значно поліпшити ясність та зрозумілість документа.

По-перше, деяка графіка створена, щоб притягувати око читачів до важливих частин сторінки; така графіка має бути декоративною, але не надто різнобарвною. Якщо якась частина інформації береться в рамочку, на неї звертають більшу увагу. З цією ж метою може також використовуватися розміщення інформації у формі якоїсь фігури, наприклад, опис заходів з підвищення ефективності служби швидкої допомоги можна помістити в поле, що відповідає формі машини швидкої допомоги. Деякі органи місцевого самоврядування беруть кожну сторінку в рамочку; для того, щоб розрізняти різні функції (програми), відділи чи типи інформації, їх можна брати в різні рамки.

Графіка також може використовуватися, щоб швидко та наочно відобразити суть питання. Наприклад, таблиця з порівнянням доходів від місцевих податків і зборів та загальних надходжень за певний період допоможе читачам з одного погляду зрозуміти відношення один до одного.

Третя функція графіки полягає в тому, щоб допомогти читачам орієнтуватися у великих, іноді незрозумілих, документах. Різний колір сторінок може вживатися для розрізнення розділів бюджету; малюнки на розділювальних сторінках можуть вказувати на зміст кожного розділу.

Перехід до програмно-цільового методу бюджетування потребує виділення різних рівнів об'єднання інформації!: багато таблиць у бюджеті програми виглядають однаково, але їх зміст може бути зовсім різним: від узагальнених даних по всьому органу місцевого самоврядування до інформації стосовно певних відділів, інформації про програму та звітів про діяльність.

Четверта функція графіки полягає в підвищенні візуальної різноманітності, що спрощує сприйняття бюджету. Вибір ілюстрацій також може підкреслювати основну думку, на яку треба звернути увагу читачів: надання органами місцевого самоврядування конкретної послуги населенню. Малюнок, на якому зображено снігоочисну машину, може більш представити роботу адміністрації; малюнок медичної сестри, що проводить щеплення проти грипу, може підкреслити думку про істотний зв'язок послуг з охорони здоров'я з повсякденним життям. Така графіка не обов'язково повинна бути складною та детальною, просто необхідно, щоб малюнки були візуально привабливі та доречні.

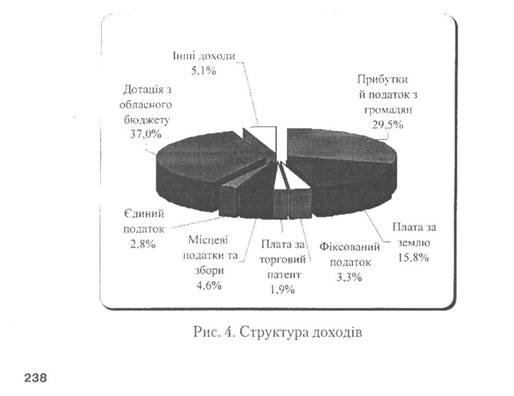

Єдиний найважливіший принцип створення графіків можна підсумувати кількома словами: „форма відповідає функції", тобто думка, яку треба проілюструвати, має диктувати тип малюнка. Коли складачі бюджету відкрили для себе існування графічних пакетів, кількість сегментних та стовпчикових діаграм у бюджеті значно збільшилась; так, нескладно зробити сегментну схему щодо джерел надходжень. Проте схеми чи будь-який інший тип графічних ілюстрацій не обов'язково підвищують якість чи зрозумілість бюджету. Головне - підібрати відповідну ілюстрацію. Наприклад, якщо ви хочете підкреслити, що надходження від місцевих податків і зборів нижчі від сусідніх територіальних громад, то найбільше вдалим вибором ілюстрації буде стовпчикова діаграма, па якій кожна територіальна громада представлена стовпчиком. Якщо суть у тому, що доход від фіксованого податку знижується порівняно з доходом від єдиного податку, то підійде лінійний графік, у якому одна лінія відображає доход від фіксованого податку за певний період, а друга лінія показує доход від єдиного податку за той самий період. В обох цих прикладах графічна презентація робить головну думку очевидною.

Крім відповідності меті, таблиці, схеми та графіки мають бути простими - підкреслювати один чи два головні моменти, які є виразними і повторюють думку, викладену в тексті. Для більшої зрозумілості та наочності кількість стовпчиків у таблицях має бути обмеженою. Лінії на графіках мають бути товстими, темного кольору, а пояснення і цифри - чіткими.

Бюджет можна зробити більш цікавим, якщо використовувати графіку різних типів, включаючи організаційні схеми, стовпчикові діаграми, гістограми і карти (рис. 4, 5, 6). На початку бюджету часто приводяться організаційні схеми органів самоврядування; потім використовуються більш детальні схеми для ознайомлення читачів з кожним відділом. Гістограми часто використовують в оглядових розділах, щоб краще проілюструвати джерела надходжень та типи видатків. Стовпчикові діаграми можуть бути використані у вступній частині, щоб порівняти доход чи обсяг оподаткування за певний час або ж порівняти певний орган місцевого самоврядування з іншими територіальними громадами в плані їх штату чи позик. Стовпчикові діаграми широко використовують для ілюстрації досягнутих результатів. До розділу статистичного огляду, який звичайно міститься наприкінці бюджету, можна додати карти, на яких показати зростання території за певний час та розташування проектів з економічного розвитку чи розвитку інфраструктури. Структури, що надають соціальні послуги, можуть використовувати

Розділ 4. Організація формування і розподілу коштів органів місцевого самоврядування

карти, щоб показати, до знаходяться їхні клієнти, або зону обслуговування. У розділі, що містить довгострокові прогнози щодо доходів та видатків, для порівняння альтернатив доцільно використовувати лінійні графіки: одна лінія може показувати, де буде громада, якщо триватиме поточна політика, а друга лінія може відображати вплив прийняття іншої політики.

Громадські слухання

Відповідно до Закону України „Про місцеве самоврядування в Україні":

1. Територіальна громада має право проводити громадські слухання, бажано по проекту бюджету, зустрічатися з депутатами відповідної ради та посадовими особами місцевого самоврядування, під час яких члени територіальної громади можуть заслуховувати їх, порушувати питання та вносити пропозиції щодо питань місцевого значення, які належать до відання місцевого самоврядування,

2. Громадські слухання проводяться не рідше одного разу на рік.

3. Пропозиції, які вносяться за результатами громадських слухань, підлягають обов'язковому розгляду органами місцевого самоврядування.

4. Порядок організації громадських слухань визначається у відповідності до статуту територіальної громади.

Рекомендації щодо запобігання та розв'язання складних ситуацій під час громадських слухань:

• Перевищенню часового ліміту в більшості випадків можна запобігти, чітко визначивши в усіх попередніх матеріалах та на початку зборів, що слід дотримуватися часових обмежень.

• Заздалегідь або під час зборів запропонуйте, щоб кожна велика група, що має спільні інтереси, обрала одного чи двох представників для викладення позиції групи та запитань.

• Встановіть великий годинник так, щоб усі його бачили, для нагадування про початок та кінець виділеного часу.

• Подумайте про можливість використання автоматичного таймеру, що б дзвенів, коли час виступу вичерпаний. Його застосування полегшить завдання головуючого, якому тоді не потрібно буде нагадувати людям, що їхній час вичерпаний.

• Якщо виступаючий не припиняє виступу, коли його час скінчився, головуючий має звернутися до нього: „Будь-ласка, завершуйте ваші зауваження, щоб надати іншим можливість висловитися".

• Не звертайте уваги на тих, хто заважає, якщо це сталося лише один раз. Якщо вони продовжують це робити, попросіть їх припинити, щоб можна було почути виступи. Якщо вони не погоджуються, твердо, але чемно, попередьте їх, що їм доведеться піти, якщо вони не припинять заважати іншим. Підкресліть про необхідність проявляти повагу до своїх співгромадян.

• Якщо виступаючі громадяни надають неправильну інформацію, проясніть ситуацію після того, як вони скінчать виступ. Не переривайте і не сперечайтеся, просто дайте правильну інформацію. Почніть так: "Щоб у нас не виникало жодних непорозумінь..."

• Не користуйтесь дзвінком та не стукайте по столу, якщо хтось хоче підійти до мікрофона позачергово. Ще раз повторіть правила проведення слухань, щоб усі їх знали.

• Що б не трапилося, не втрачайте чемності. У більшості випадків присутні поводитимуться так, як поводитеся ви.

• Покажіть свою зацікавленість, будьте уважні. Дивіться виступаючим в очі. Посміхайтеся.

Можна також застосовувати інші форми активного спілкування з мешканцями, а саме:

• висвітлення питань в засобах масової інформації;

• опитування громадської думки;

• інтерв'ю;

• дорадчі групи громадян

• проведення засідання фокусних груп;

• „гарячі телефонні лінії";

• стосунки з громадськими організаціями;

• референдум.

Щоб відігравати свою роль в управлінні, громадськість повинна мати вичерпну інформацію про владу, тобто знати організаційну структуру, яка посадова особа за що відповідає і звідки надходять кошти, тощо. Найважливіше вони повинні знати коли, як і ким приймаються основні рішення - як політичні, так і поточні, оперативні. Ця інформація має бути максимально доступною і зрозумілою (табл. 9).

Надання громадянам можливості побачити й зрозуміти, як працює адміністрація чи виконком, часом називають прозорістю. Прозорість означає регулярне та вичерпне інформування громадськості про всі аспекти процесу прийняття рішень, та відповідальних офіційних осіб. Ініціатива щодо запровадження прозорості має йти зверху, і вищі посадові особи повинні бути готовими до застосування засад прозорої поведінки. Це зобов'язання абсолютно необхідне для забезпечення дійової участі та підтримки з боку громадськості. Водночас завдання громадян полягає в тому, щоб їх обранці перед ними звітували.

Прозорість робить управління вразливим до критики, проте перевагою є те, що вона часто пом'якшує гостроту цієї критики. Коли людям дають можливість висловитися, вони, очевидно, будуть менше виявляти незадоволення та ворожість до посадових осіб, які приймають рішення, а відтак краще сприйматимуть самі рішення. Забезпечення підтримки громадою основних бюджетних статей, таких, наприклад, як проекти, спрямовані на розбудову інфраструктури або підвищення тарифів на водопостачання, має особливо важливе значення для життєздатності громади в майбутньому. Іншою перевагою є те, що залучення громадськості спонукає мешканців до кращого розуміння підходу, спрямованого саме на вирішення проблеми, ніж просто до критики постфактум. Вона також дає можливість працівникам виконкому (адміністрації) вирішити деякі з питань, що піднімаються громадськістю, таким чином зміцнюючи їх репутацію та створюючи позитивний імідж.

Останньою перевагою є те, що коли громадськість та виконком працюють разом, вони поділяють відповідальність за будь-які прийняті рішення.

Результатами прозорості є більше розуміння та співпраця. Коли громадяни бачать, що відбувається у виконкомі, вони краще розуміють, які нелегкі рішення доводиться приймати органам влади. При цьому довіра, впевненість

та підтримка з боку громадськості зазвичай зростають. Наприклад, якщо мешканці бачать показники бюджету, вони зможуть зрозуміти не лише те, що кошти обмежені, а й наскільки; звідки надходять ці кошти і як використовуються. Концепція „власності" означає, що коли люди розуміють, як саме працює виконком, вони відчувають, що це „їхній" уряд і тому більше цінують досягнення і більш толерантно та з розумінням ставляться до труднощів. До того ж важливо, що виконком підзвітний громаді.

Звичайно, залучення громадськості не робить роботу органу влади досконалою. Навіть у порівняно невеликих громадах питання, з якими стикається міська влада, складні і часом непередбачувані. Трапляються неочікувані та термінові речі, відбувається конфлікт ідей, люди помиляються. Часто громадянам не вистачає терпіння, щоб повністю зрозуміти суть проблеми, люди скаржаться на те, чого вони не розуміють.

Процес прийняття рішень

Міра деталізації інформації, яка використовується при ухваленні бюджетних рішень, має бути відповідною і відрізнятися на кожному вищому рівні виконавчої влади, що бере участь у даному процесі. Проте найкращі рішення - це ті, які ґрунтуються на найточніших даних і з якими згодна велика кількість зацікавлених осіб і організацій. Найнебезпечніші бюджетні рішення - це ті, що ґрунтуються на надто оптимістичних економічних припущеннях і оцінках надходжень.

Жодне бюджетне рішення не повинне прийматися без розуміння його реального впливу на запропоновані види діяльності причетних головних розпорядників коштів. Бюджетне рішення неможливо захистити, якщо службовець, який прийняв це рішення, не розуміє його логіки і не може відповісти на більшість запитань, що можуть виникнути відносно даного рішення та можливих альтернативних способів дій.

У широкому розумінні процес прийняття рішень щодо бюджету на відповідний рік має три рівні:

1) місцевий фінансовий орган;

3) виконавчий орган місцевого самоврядування, державна адміністрація;

4) відповідна місцева рада.

Начальник бюджетного управління (відділу). Як правило, начальник бюджетного управління є першим службовцем, який бачить детальний бюджет у цілому. Це включає зведення актуалізованих економічних припущень і оцінок надходжень, аналіз бюджетних запитів головних розпорядників коштів, рекомендації стосовно складання кошторисів, розподіл надходжень, а також джерела фінансування дефіциту.

Під час цього процесу необхідно координувати дії з іншими службовцями.

Начальник бюджетного управління прагне досягти кількох цілей:

• вирішити якомога більше детальних бюджетних питань, що стосуються окремих управлінь і відділів, особливо по відношенню до постійних програм;

• пристосуватися до будь-яких оцінених змін надходжень, включаючи пробне асигнування будь-яких зарезервованих коштів (не асигнованих па час встановлення бюджетних лімітів) для фінансування найбільш вартих запитів щодо додаткового фінансування;

• забезпечити відповідність загальної суми запланованих видатків актуалізованій структурі;

• зробити підсумок основних нерозв'язаних питань, на які керівник місцевого фінансового органу повинен звернути увагу.

Це може бути складний процес, що включає проведення нарад з відповідальними експертами з бюджетних питань, обговорення з економістами галузевих управлінь, проведення додаткових розрахунків та додаткового обговорення з начальниками відділів тощо.

Наприкінці цього процесу начальник бюджетного управління подає: письмовий висновок керівникові місцевого фінансового органу стосовно своїх розрахунків і рекомендацій. Це засідання може бути довгим. На ньому обговорюються як широкі галузеві питання, так і більш конкретні питання рівня фінансового органу.

Керівник місцевого фінансового органу. На спільному засіданні, що проводиться керівником місцевого фінансового органу, зазвичай висвітлюються такі теми:

Загальна бюджетна ситуація.

Фінансові питання, що виникають між різними структурами виконавчої влади.

Розподіл видатків бюджету за пріоритетами та між галузями.

Пропозиції стосовно витрат бюджету розвитку.

Зведення та проблеми окремих відділів і управлінь.

Пропозиції щодо фінансування депутатських запитів.

Після прийняття керівником фінансового органу рішення стосовно бюджету, який він рекомендуватиме виконавчому комітетові відповідної ради, часто після консультацій з головою, бюджетному управлінню, як правило, доручається коригування бюджетних таблиць і розробка короткого викладу пропозицій.

Міський голова/ Голова місцевої державної адміністрації. Закритий короткий виклад рекомендованого органу місцевого бюджету, як правило, подається керівником місцевого фінансового міському голові. Це може здійснюватися шляхом подання пояснювальної записки. Міський голова, голова місцевої державної адміністрації насамперед буде цікавитися структурою бюджету, рівновагою між галузями, важливими фінансовими питаннями.

Важливе зауваження: треба, щоб рішення, які виливають на бюджети окремих управлінь, приймалися завчасно, для того щоб була можливість зрозуміти їх наслідки для діяльності та обсягів роботи. Це має особливе значення, якщо обґрунтування бюджетів управлінь та відділів є частиною бюджетної пропозиції, яка представляється депутатам, та якщо програми і діяльність окремих управлінь є предметом громадських слухань або детального перегляду відповідною радою.

Представлення бюджету

Фактичні види діяльності та цілі органу влади повинні мати чіткий зв'язок з бюджетною пропозицією з метою кращого розуміння реальних наслідків змін, здійснених під час процесу виділення асигнувань, полегшення аналізу та визначення підзвітності.

Щоб громадяни брали участь у демократичному бюджетному процесі, треба, щоб фінансова інформація була в зрозумілій формі.

У найкращих презентаціях чітко відокремлюються сфери, стосовно яких існує загальна згода, від сфер, у яких можуть виникнути запеклі дебати.

Бюджет можна зрозуміти, лише якщо до нього додається всебічна фінансова інформація, незалежно від того, чи підлягає він процесу щорічного виділення асигнувань.

Немає єдиного або правильного способу представлення бюджетної пропозиції відповідній раді та громадськості. Проте є низка загальних документів, які часто використовуються з цією метою:

Читайте також:

- I. ОБРАЗОВАНИЕ СОЕДИНЕННЫХ ШТАТОВ 14 страница

- Reference 1 страница

- Reference 10 страница

- Reference 2 страница

- Reference 3 страница

- Reference 4 страница

- Reference 5 страница

- Reference 6 страница

- Reference 7 страница

- Reference 8 страница

- Reference 9 страница

- References 1 страница

| <== попередня сторінка | | | наступна сторінка ==> |

| Бюджетний календар 12 страница | | | Бюджетний календар 14 страница |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |