РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Приклад

Таблиця 2.5

Розрахунок коефіцієнтів рентабельності (у %)

| Показник | За попередній період (2009) | За звітний період (2010) | Відхилення,+/- (2009-2010) |

| Рентабельність активів | 0,09 | -0,01 | -0,10 |

| Рентабельність власного капіталу | 0,2 | -0,06 | -0,26 |

| Валова рентабельність реалізованої продукції | 0,12 | 0,10 | -0,02 |

| Операційна рентабельність реалізованої продукції | 0,09 | 0,02 | -0,07 |

| Чиста рентабельність реалізованої продукції | 0,06 | -0,01 | -0,07 |

Показник рентабельності активів (табл. 2.5) знаходиться на досить низькому рівні. Негативним є його різке зниження (особливо, якщо протягом останніх років він знаходився у постійному рості). Зниження рентабельності власного капіталу на 14,4% обумовлено спрямованістю фінансової стратегії підприємства на скорочення частки позикових і притягнутих засобів у структурі джерел фінансування виробничого процесу на підприємстві і підвищенні його фінансової автономії.

Зниження в динаміці показника валової рентабельності продаж обумовлено ростом собівартості продукції (на 14 %) при одночасному більш повільному рості виторгу від реалізації (на 6 %). Скорочення показника операційної рентабельності свідчить про ріст частки постійних витрат у собівартості продукції. Істотним є збільшення матеріальних затрат на 13 %, та витрат на оплату праці та соціальні заходи на 20 % та 30 % відповідно.

Зниження показника чистої рентабельності реалізованої продукції обумовлено перевищенням темпів зниження чистого прибутку (на 17,36 %) над темпами зниження виторгу від реалізації продукції (на 3,13 %).

Взагалі, основна частина збитків у 2010 р. (це 12,94 млн. грн.), складають непланові збитки на погашення курсової різниці за валютними договорами. Саме ці збитки стали основною причиною скорочення усіх показників рентабільності на підприємство у 2010 р.

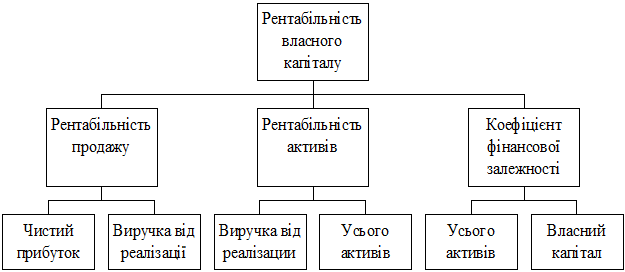

При аналізі коефіцієнтів рентабельності найбільш широке поширення одержала факторна модель «DuPont» (рис. 2.1). Призначення моделі - визначити фактори, що впливають на ефективність роботи підприємства й оцінити їхній вплив. Оскільки існує багато показників рентабельності, аналітиками цієї фірми був обраний один найбільш значимий - рентабельність власного капіталу.

|

Рис. 2.1 Модифікована модель факторного аналізу фірми "DuPont"

В основу приведеної схеми аналізу закладена наступна детерминированная модель:

|

(2.24)

(2.24)

У представленій моделі охоплені усі фактори, що впливають на рентабельність власного капіталу. Вибраність цих показників обумовлена тим, що вони деякою мірою узагальнюють усі сторони фінансово-господарської діяльності підприємства: перший фактор узагальнює звіт про фінансові результати, другий - актив балансу, третій - пасив балансу. Для проведення факторного аналізу рентабельності підприємства використовують метод абсолютних різниц.

Читайте також:

- Абсолютні синоніми (наприклад, власне мовні й запозичені) в одному тексті ділового стилю вживати не рекомендується.

- Алгоритм однофакторного дисперсійного аналізу за Фішером. Приклад

- Аналіз структури та динаміки необоротних активів за даними Ф№1 «Баланс» (на прикладі ВАТ «Горизонт»)

- Базові та прикладні класифікації

- В Додатку до диплома (приклад)

- В процесі читання виділіть маркером або підкресліть приклади дії променів на живі організми.

- В чому полягає явище тунелювання через потенціальний бар’єр, наведіть приклади.

- Визначення і приклади

- Виокремте з обраної програми концептуальну ідею, мету, наведіть 1-2 приклади форм і методів її реалізації.

- Вільсон О. Г. Охорона праці в галузі (на прикладі будівництва). Навчальний посібник. – К.: «Основа». 2006. – 204 с.

- ВПРАВА 11. Ознайомтеся з фрагментами наукових текстів, знайдіть приклади для характеристики синтаксичних особливостей викладу інформації українською мовою.

- Врахування витраті втрат електроенергії. Приклад складання електробалансу.

| <== попередня сторінка | | | наступна сторінка ==> |

| Приклад | | | Приклад |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |