РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Пасивні операції банків

Операції комерційних банків

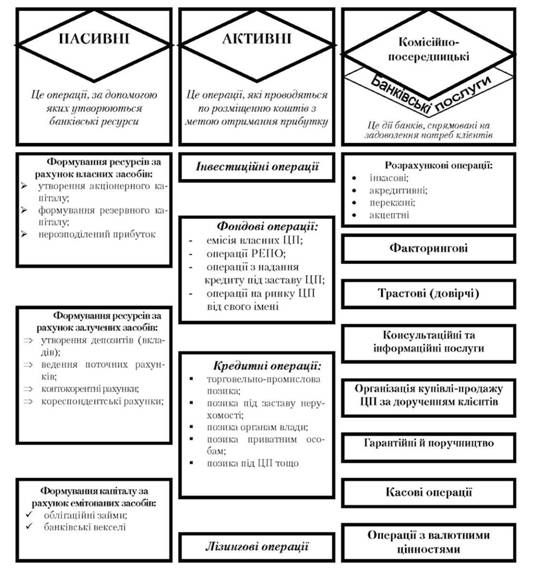

Банківські операції - це операції, спрямовані на вирішення завдань банків (завдань, що відображають банківську діяльність і, як правило, пов'язані з рухом особливого товару - грошей): залучення грошових коштів та вкладення їх у позики, цінні папери і послуги, фінансування та кредитування капітальних вкладень та ін.

Відповідно до ст. 47 Закону України "Про банки і банківську діяльність", на підставі банківської ліцензії банки мають право здійснювати такі банківські операції:

- приймання вкладів (депозитів) від юридичних і фізичних осіб;

- відкриття та ведення поточних рахунків клієнтів і банків-кореспондентів, у тому числі переказ грошових коштів з цих рахунків за допомогою платіжних інструментів та зарахування коштів на них;

- розміщення залучених коштів від свого імені, на власних умовах та на власний ризик;

- операції з валютними цінностями;

- емісію власних цінних паперів;

- організацію купівлі та продажу цінних паперів за дорученням клієнтів;

- здійснення операцій на ринку цінних паперів від свого імені (включаючи андерайтинг);

- надання гарантій і поручительств та інших зобов'язань від третіх осіб, які передбачають їх виконання у грошовій формі;

- придбання або відчуження права вимоги на виконання зобов'язань у грошовій формі за поставлені товари чи надані послуги, приймаючи на себе ризик виконання таких вимог та прийом платежів (факторинг);

- послуги з відповідального зберігання та надання в оренду сейфів для зберігання цінностей та документів;

- випуск, купівлю, продаж і обслуговування чеків, векселів та інших оборотних платіжних інструментів;

- випуск банківських платіжних карток і здійснення операцій з використанням цих карток;

- надання консультаційних та інформаційних послуг щодо банківських операцій.

Спробуємо їх класифікувати та розділимо ці операції на три основні групи (рис. 2):

Пасивні операції - це операції, за допомогою яких банки утворюють свої ресурси (пасиви). Пасиви банків складаються з їхніх власних капіталів і притягнутих засобів.

Пасиви всіх176 комерційних банків складають на 1 січня 2012 р.

Власний капітал індивідуального банку - це капітал, що належить банкіру. Власний капітал акціонерного банку належить акціонерам. Він складається з акціонерного, резервного капіталів і нерозподіленого прибутку поточного року. Акціонерний капітал - це капітал, мобілізований шляхом продажу акцій. Його сума дорівнює номінальній вартості випущених акцій. Резервний капітал складається з установчого прибутку, що становить різницю між курсовою і номінальними вартостями випущених акцій, а також із щорічних відрахувань від поточного прибутку.

Рис. 2. Банківські операції та їхня характеристика

Власний капітал комерційного банку становить незначну частку всіх його пасивів - менш як 10 %. В Україні на 1 січня 2012 р. цей показник дорівнював 14,7%. Це пояснюється тим, що комерційний банк виступає в ролі посередника в кредиті і власному капіталі, є лише основою для залучення чужих засобів. З розвитком капіталізму частка власних засобів скорочується. Так, власний капітал усіх комерційних банків США в 1875 р. становив 35 %, у 1900 р. - 20, у 1920 р. - близько 12, а в даний час - 7-8 % усіх пасивів. В Англії власні капітали комерційних банків у 1900 р. становили 18 %, частка зараз - менш як 3 % їхніх пасивів. У великих банків частка власних капіталів менша, ніж у дрібних.

Власний капітал комерційного банку поділяється на основний і додатковий (див. далі структуру банківських ресурсів).

Притягнуті засоби (зобов'язання) комерційних банків складаються в основному із внесків юридичних і фізичних осіб. Внески комерційних банків утворюються двома шляхами:

- за рахунок внеску вкладниками готівки (реальні внески);

- за рахунок банківських кредитів, зачислених на поточний рахунок позичальника, наданих у межах установленого ліміту (уявні вклади). Необхідність у створенні уявних вкладів об'єктивно викликається потребами товарообігу, що розширюється, у засобах платежу (рис. 3).

Отже, однією з необхідних передумов для ефективного функціонування банків та їх фінансової стійкості є стабільність і достатність ресурсної бази банків.

Банківські ресурси - сукупність грошових ресурсів, що перебувають у розпорядженні банків і використовуються ними для виконання активних та інших операцій. Структура ресурсів комерційного банку показана на рис. 3.

Рис. 3. Структура ресурсів комерційного банку

Акумулюючи грошові накопичення доходи і заощадження юридичних і фізичних осіб, банки перетворюють їх на позиковий капітал, тобто грошовий капітал, який надається в позику власниками на умовах повернення за плату у вигляді відсотка. Тому банківські ресурси називаються банківським капіталом.

Ресурси комерційного банку, як і ресурси будь-якого суб'єкта господарювання, складаються з власних коштів (власного капіталу) та коштів, наданих у тимчасове користування за певну плату. Останні називають залученими коштами, або зобов'язаннями банку.

Власний капітал банку включає основний капітал і додатковий капітал. До основного капіталу належать:

- сплачений і зареєстрований статутний капітал;

- розкриті резерви, які створені або збільшені за рахунок перерозподіленого прибутку, надбавок до курсу акцій і додаткових внесків акціонерів у капітал;

- загальний фонд покриття ризиків, що створюється під невизначений ризик при проведенні банківських операцій, за винятком збитків за поточний рік і нематеріальних активів.

Статутний капітал посідає базове місце в капіталі банку. Він формується при створенні комерційного банку за рахунок мобілізації коштів акціонерів. Інструментом мобілізації є випуск акцій. Розмір статутного капіталу визначається засновниками банку, але не може бути нижчим, ніж мінімальний рівень, установлений Національним банком України.

Мінімальний розмір статутного капіталу на момент реєстрації банку не може бути менший:

- для місцевих кооперативних банків - 1,5 млн євро;

- для комерційних банків, які здійснюють свою діяльність на території однієї області, - 5 млн євро;

- для банків, які здійснюють свою діяльність на всій території України, - 8 млн євро.

Національний банк України має право встановити, залежно від спеціалізації комерційних банків, диференційований мінімальний статутний капітал на момент реєстрації банку, але не нижче від розмірів, передбачених у Законі України "Про банки і банківську діяльність". Банк має право збільшувати статутний капітал після того, як усі учасники повністю виконали свої зобов'язання щодо оплати паїв або акцій і попередньо оголошений підписний капітал повністю оплачено.

Банк не має права без згоди НБУ зменшувати розмір регулятивного капіталу (власних коштів) нижче від мінімального встановленого рівня. Капітал банку не може бути меншим від статутного капіталу, необхідного для заснування банку.

Додатковий капітал складається з нерозкритих резервів, результатів переоцінки основних засобів та цінних паперів, що відображались у балансі за вартістю придбання, гібридних капітальних інструментів та субординованого боргу.

Гібридні капітальні інструменти є незабезпеченими зобов'язаннями, які не можуть бути погашені за ініціативою власника, можуть брати участь у покритті збитків і дають можливість відстрочення відсоткових платежів, якщо рівень прибутковості банку не дає змоги здійснювати такі виплати.

Субординований борг - це звичайні незабезпечені боргові капітальні інструменти, які за умовами контракту не можуть бути забрані з банку раніше ніж через 5 років, а у випадку банкрутства чи ліквідації повертаються інвестору після погашення претензій всіх інших кредиторів. Сума таких коштів, включених до капіталу, не може перевищувати 50 % розміру основного капіталу.

Загальна сума капіталу, яка береться в розрахунок при обчисленні нормативів, називається регулятивним капіталом. Вона часто відрізняється від загальної суми банківського капіталу, що показується у фінансовій звітності.

Операції із залучення коштів (зобов'язання) - це сукупність заходів банків щодо мобілізації коштів на поточних, строкових, та інших рахунках клієнтів (юридичних і фізичних осіб). Основну суму залучених коштів становлять тимчасово вільні грошові капітали, що виникають на основі кругообороту промислового і торговельного капіталу, грошові накопичення громадських організацій суспільних фондів фінансових посередників та головне місце посідають особисті грошові накопичення населення.

В Україні на початок 2012 р. зобов'язання всіх діючих комерційних банків становлять 898,79 млрд грн, зокрема з них:

- перед юридичними особами - 186,213 млрд грн (20,72 %);

- перед фізичними особами - 306,205 млрд грн (34,07 %);

- строкові вклади (депозити) банків та кредити, що отримані від інших банків - 172,8 млрд грн (19,23 %).

- інші - 233,57 млрд грн.

Залучені кошти банку можна класифікувати за різними ознаками:

а) за терміном залучення вони поділяються на кошти до запитання та залучені на певний термін (коротко-, середньо- та довгострокові);

б) за економічною природою всі залучені кошти банку (зобов'язання) поділяють на дві основні категорії: депозити та недепозитні залучені кошти;

в) за джерелами походження це можуть бути кошти фізичних і юридичних осіб, підприємств, фінансових інститутів, центрального банку, інших комерційних банків, бюджетні кошти тощо;

г) залежно від умов залучення коштів (вкладнику може сплачуватися фіксований чи плаваючий відсоток і т.д.).

За багатьма видами залучених ресурсів банк має здійснювати резервування коштів у вигляді обов'язкових резервів у центральному банку, з тим щоб захистити вкладників від можливих ризиків і втрат.

Розглянемо деякі з них.

Кошти (депозити) до запитання - розміщуються у банку на поточному рахунку клієнта. Вони використовуються власниками для здійснення поточних розрахунків з їх господарським партнерами. На вимогу клієнта кошти з його поточного рахунка у будь-який час можуть вилучатися шляхом видачі готівки, виконання платіжного доручення, оплати чеків або векселів.

Кошти, залучені на певний термін (строкові депозити), - це кошти, які розміщені в банку на певний строк не менше ніж на один місяць і які можуть бути зняті після закінчення цього терміну або після попереднього повідомлення банку. Вилучення строкових вкладів відбувається переказуванням грошей на розрахунковий (поточний) рахунок або готівкою з каси банку.

Строкові вклади підприємств - це тимчасово вільні грошові капітали, що перевищують необхідний мінімум платіжних засобів на поточному рахунку. Оскільки за внесками на поточні рахунки банки відсотків не платять, то їхньому власникові вигідніше надлишок засобів перевести на строковий вклад.

Строкові вклади більш стійкі порівняно із безстроковою частиною позикових засобів банку. Тому вони можуть бути джерелом не тільки короткострокових, а й середньо -, і довгострокових позичок, а також джерелом інвестицій у цінні папери. Відсоток, виплачуваний за строковими вкладами, залежить від терміну, на який поміщений внесок. Чим більший термін, тим вищий відсоток.

Одним із джерел поповнення ресурсів комерційного банку є міжбанківський кредит. Кредитними ресурсами торгують фінансово стійкі комерційні банки, в яких завжди є надлишок ресурсів. Ці банки для одержання прибутку прагнуть розмістити вільні ресурси в інших банках.

Важливу роль у формуванні ресурсів банків відіграють їхні позички в центральному банку як кредитора останньої інстанції і як регулятора грошового ринку. Таке позичання коштів може здійснюватись через участь в операціях НБУ на відкритому ринку та одержання стабілізаційного кредиту.

Операції на відкритому ринку НБУ проводить, здійснюючи короткострокове та середньострокове рефінансування банків через організацію тендерів, а також через постійно діючу лінію рефінансування (кредит "овернайт").

НБУ здійснює рефінансування комерційних банків через операції на відкритому ринку тільки під забезпечення державних цінних паперів, векселів суб'єктів господарської діяльності і векселів Державного казначейства України.

Залучені кошти формують переважну частину ресурсів, які використовують для виконання активних операцій банків.

Читайте також:

- Автоматизація банківської діяльності в Україні

- Активні операції банків

- Активні операції комерційних банків

- Активні, пасивні та активно-пасивні рахунки

- Алгебраїчні операції

- Аналіз динаміки та структури банківських доходів

- Аналіз достатності банківського капіталу

- Аналіз ефективності формування та використання банківських ресурсів

- Арифметичні операції

- Арифметичні операції в різних системах числення

- Арифметичні операції над цілими числами

- Аудит банківських та кредитних операцій

| <== попередня сторінка | | | наступна сторінка ==> |

| Класифікація та характеристика комерційних банків | | | Активні операції банків |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |