РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Тема 7. Рахункова палата, її функції та призначення

План

1. Рахункова палата, її функції та завдання

2. Повноваження Рахункової палати при здійсненні бюджетного контролю

1. Рахункова палата, її функції та завдання

Рахункова палата є постійно діючим органом контролю, який утворюється Верховною Радою України, підпорядкований і підзвітний їй. Рахункова палата здійснює свою діяльність самостійно, незалежно від будь-яких інших органів держави. Рішення про створення Рахункової палати було прийнято в 1996 році згідно з Конституцією України і Законом України “Про Рахункову палату”.

Необхідність створення ще одного органу державного контролю була спричинена відсутністю у Верховної Ради України механізму контролю за фінансово-економічною діяльністю органів виконавчої влади, оскільки всі державні конотролюючі органи до створення Рахункової палати були підзвітними органам виконавчої влади. Перш за все, створення Рахукової палати має посилити контроль за фінансово-економічною діяльністю насамперед таких державних органів, як Міністерства фінансів України, Національного банку України, державних цільових фондів, апаратів Кабінету Міністрів України, Президента України та Верховної Ради України, тощо. Таким чином, Рахункова палата має особливе місце в системі контролюючих органів держави, оскільки її діяльність не залежить від виконавчих органів влади і їм не підпорядкована. Саме з цієї причини з самого початку створення Рахункової палати ставлення до неї було неоднозначним. Так, Верховній Раді України довелось тричі долати вето Президента України на Закон України “Про Рахункову палату”, після цього Закон розглядався в Конституційному суді України, на підставі рішення якого були значно обмежені повноваження Рахункової палати, її завдання та функції. Так, наприклад, з кола питань, які контролює Рахункова палата, були вилучені такі напрямки, як контроль за виконанням доходної частини Державного бюджету України, контроль за використанням об”єктів права державної власності, грошової емісії, використання золотого запасу, тощо. Тому зараз ведеться робота щодо внесення відповідних змін спочатку в Конституцію України, а потім і у відповідний закон щодо розширення повноважень Рахункової палати.

Завданнями Рахункової палати є:

– організація і здійснення контролю за своєчасним виконанням видаткової частини Державного бюджету України, витрачанням бюджетних коштів, у тому числі коштів загальнодержавних цільових фондів, за обсягами, структурою та їх цільовим призначенням;

– здійснення контролю за утворенням і погашенням внутрішнього і зовнішнього боргу України, визначення ефективності та доцільності видатків державних коштів, валютних та кредитно-фінансових ресурсів;

– контроль за фінансуванням загальнодержавних програм економічного, науково-технічного, соціального і національно-культурного розвитку, охорони довкілля;

– контроль за дотриманням законності щодо надання Україною позик і економічної допомоги іноземним державам, міжнародним організаціям, передбачених у Державному бюджеті України;

– контроль за законністю та своєчасністю руху коштів Державного бюджету України та коштів позабюджетних фондів в установах Національного банку України та уповноважених банках;

– аналіз встановлених відхилень від показників Державного бюджету України та підготовка пропозицій про їх усунення, а також про удосконалення бюджетного процесу в цілому;

– регулярне інформування Верховної Ради України, її комітетів про хід виконання Державного бюджету України та стан погашення внутрішнього і зовнішнього боргу України, про результати здійснення інших контрольних функцій;

– виконання інших завдань, передбачених для Рахункової палати чинним законодавством України.

Як видно з перелічених вище завдань, Рахункова палата здійснює не тільки контрольно-ревізійні, але й аналітичні функції щодо визначеного кола питань, і крім того, готує пропозиції щодо удосконалення відповідного законодавства.

Розглянемо більш детально функції, які виконує Рахункова палата:

1) здійснює контроль за виконанням законів України та прийнятих Верховною Радою України постанов, виконанням Державного бюджету України, фінансуванням загальнодержавних програм в частині, що стосується використання коштів Державного бюджету України;

2) здійснює за дорученням Верховної Ради України контроль за виконанням Державного бюджету України за поквартальним розподілом доходів і видатків відповідно до показників цього бюджету, в тому числі видатків по обслуговуванню внутрішнього і зовнішнього боргу України, витрачанням коштів цільових фондів;

3) перевіряє за дорученням комітетів Верховної Ради України використання за призначенням органами виконавчої влади коштів загальнодержавних цільових фондів та коштів позабюджетних фондів і подає за наслідками перевірки Верховній Раді України висновки щодо можливостей скорочення видатків по кожному фонду окремо та доцільності спрямування вилучених коштів на фінансування інших видатків Державного бюджету України;

4) контролює ефективність управління коштами Державного бюджету України Державним казначейством України, законність і своєчасність руху коштів Державного бюджету України, в тому числі коштів загальнодержавних цільових фондів у Національному банку України, уповноважених банках та кредитних установах України;

5) надає консультації органам і посадовим особам, які обираються, затверджуються або призначаються Верховною Радою України, з питань витрачання коштів Державного бюджету України. В ході проведення перевірок і аналізу стану економіки розробляє заходи щодо вишукування можливостей і нових джерел залучення додаткових надходжень до Державного бюджету України і вносить відповідні пропозиції Міністерству фінансів України;

6) здійснює за дорученням Верховної Ради України, комітетів Верховної Ради України контрольні функції щодо фінансування загальнодержавних програм економічного, науково-технічного, соціального і національно-культурного розвитку, охорони довкілля та інших програм, що затверджуються Верховною Радою України;

7) контролює інвестиційну діяльність органів виконавчої влади, перевіряє законність та ефективність використання фінансових ресурсів, що виділяються з Державного бюджету України на виконання загальнодержавних програм;

8) проводить попередній аналіз до розгляду на засіданнях комітетів та Верховної Ради України звітів Антимонопольного комітету України щодо здійснення ним державного контролю за дотриманням антимонопольного законодавства, а також звітів Фонду державного майна України та посадових осіб, які обираються, призначаються або затверджуються Верховною Радою України, щодо ефективного управління майном, що є основним національним багатством, власністю українського народу;

9) здійснює контроль за виконанням рішень Верховної Ради України про надання Україною позик і економічної допомоги іноземним державам, міжнародним організаціям, передбачених у Державному бюджеті України, за касовим виконанням Державного бюджету України Національним банком України та уповноваженими банками;

10) перевіряє за дорученням Верховної Ради України відповідно до свого статусу кошторис витрат, пов'язаних з діяльністю Верховної Ради України та її апарату, допоміжних органів і служб Президента України та апарату Кабінету Міністрів України, а також витрачання коштів державними установами та організаціями, що діють за кордоном і фінансуються за рахунок Державного бюджету України;

11) готує і дає висновки та відповіді на звернення органів виконавчої влади, органів прокуратури і суду з питань, що належать до її відання;

12) здійснює зв'язки з контрольними органами іноземних держав та відповідними міжнародними організаціями, укладає з ними угоди про співробітництво.

2. Повноваження Рахункової палати при здійсненні бюджетного контролю

Рахункова палата для виконання поставлених перед нею завдань має такі повноваження:

1) здійснювати експертно-аналітичні, інформаційні та інші види діяльності, що забезпечують контроль за використанням коштів загальнодержавних цільових фондів, коштів позабюджетних фондів, за цільовим використанням фінансово-кредитних і валютних ресурсів під час здійснення загальнодержавних програм;

2) проводити фінансові перевірки, ревізії в апараті Верховної Ради України, органах виконавчої влади, Національному банку України, Фонді державного майна України, інших підзвітних Верховній Раді України органах, а також на підприємствах, в установах і організаціях незалежно від форм власності у тій частині їх діяльності, яка стосується використання коштів Державного бюджету України;

3) перевіряти в органах і на об'єктах, зазначених вище у пункті 2 грошові документи, бухгалтерські книги, звіти, плани, кошториси витрат та іншу документацію щодо фінансово-господарської діяльності, а також здійснювати перевірку касових операцій з готівкою та цінними паперами, матеріальних цінностей, їх обліку, зберігання і витрачання;

4) отримувати від керівників установ та організацій, що перевіряються, всю необхідну документацію та іншу інформацію про фінансово-господарську діяльність;

5) отримувати від Національного банку України, уповноважених банків та інших кредитних установ необхідні відомості про здійснювані ними операції та стан рахунків установ та організацій, що перевіряються, від інших підприємств і організацій - довідки, копії документів по операціях і рахунках цих підприємств та організацій;

6) організовувати і проводити оперативний контроль за використанням коштів Державного бюджету України за звітний період;

7) проводити комплексні ревізії і тематичні перевірки по окремих розділах і статтях Державного бюджету України, у тому числі бюджетів загальнодержавних цільових фондів;

8) проводити експертизу проектів Державного бюджету України, а також проектів законів та інших нормативних актів, міжнародних договорів України, загальнодержавних програм та інших документів, що стосуються питань державного бюджету і фінансів України;

9) здійснювати аналіз і дослідження порушень і відхилень бюджетного процесу, підготовку і внесення до Верховної Ради України пропозицій щодо їх усунення, а також удосконалення бюджетного законодавства в цілому;

10) готувати і подавати висновки до Верховної Ради України та її комітетів щодо виконання Державного бюджету України, у тому числі доходів і видатків загальнодержавних цільових фондів, фінансування загальнодержавних програм за звітний рік;

11) направляти матеріали перевірок, ревізій та обслідувань Кабінету Міністрів України, відповідним центральним органам виконавчої влади, Національному банку України, Фонду державного майна України, підприємствам, установам і організаціям для розгляду і вжиття необхідних заходів;

12) порушувати перед Верховною Радою України, Президентом України, а також органами виконавчої влади клопотання про притягнення до відповідальності посадових осіб, винних у порушенні вимог чинного законодавства України, внаслідок чого завдано матеріальної шкоди державі;

13) залучати до проведення перевірок, ревізій та обслідувань на договірних засадах кваліфікованих спеціалістів і фахівців-експертів з інших установ і організацій, а також працівників інших державних контрольних, податкових і правоохоронних органів з оплатою їх праці в необхідних випадках за рахунок власних коштів;

14) у разі виявлення під час перевірок, ревізій та обслідувань фактів привласнення грошей і матеріальних цінностей, інших зловживань передавати матеріали перевірок, ревізій та обслідувань до правоохоронних органів з інформуванням про це Верховної Ради України.

Вимоги керівників Рахункової палати та посадових осіб її апарату, пов'язані з виконанням ними своїх службових обов'язків, є обов'язковими для всіх державних органів, підприємств, установ і організацій незалежно від форм власності і підпорядкованості.

Далі розглянемо склад і структуру Рахункової палати. До складу Рахункової палати входять Голова Рахункової палати, та члени Рахункової палати: Перший заступник і заступник Голови, головні контролери та Секретар Рахункової палати, які утворюють Колегію рахункової палати. Колегія Рахункової палати розглядає питання планування і організації роботи Рахункової палати, методології контрольно-ревізійної діяльності, приймає колегіальні рішення і готує висновкі з матеріалів перевірок, ревізій, обслідувань та експертиз, а також звіти та інформаційні повідомлення.

Для здійснення своєї діяльності Рахункова палата має апарат, який здійснює організаційну, інформаційно-довідкову та іншу роботу під керівництвом Секретаря Рахункової палати. Структуру і штатний розпис апарату Рахункової палати затверджує Колегія Рахункової палати за поданням Голови Рахункової палати в межах бюджетних коштів, передбачених на її утримання.

Голова Рахункової палати призначається на посаду Верховною Радою України за поданням Голови Верховної Ради України терміном на 7 років з правом призначення на другий термін. Призначення Голови Рахункової палати проводиться таємним голосуванням шляхом подачі бюлетенів. Кандидат на посаду Голови Рахункової палати вважається призначеним, якщо за результатами таємного голосування він отримав більшість голосів від конституційного складу Верховної Ради України.

Перший заступник і заступник Голови, головні контролери та Секретар Рахункової палати також призначаються на посаду Верховною Радою України за поданням Голови Рахункової палати шляхом таємного голосування за списком терміном на 7 років у порядку, встановленому для призначення Голови Рахункової палати. Такий порядок обрання Голови та членів Рахункової палати надає можливість цьому контрольному органу бути достатньо незалежним і рівновіддаленим від усіх гілок влади, забезпечує професійну захищеність його робітників. Професійну незалежність Голові та членам Рахункової палати гарантує і чітко визначений порядок їх дострокового звільнення. Так, вони можуть бути достроково звільнені з посади за поданням Голови Верховної Ради України у разі:

1) порушень ними законодавства України або допущення зловживань по службі - за рішенням Верховної Ради України;

2) особистої заяви про відставку;

3) тривалої хвороби, підтвердженої медичною установою, що перешкоджає їх діяльності на займаній посаді;

4) досягнення ними 65-річного віку.

Рішення Верховної Ради України про звільнення з посади названих осіб приймається більшістю голосів від конституційного складу Верховної Ради України.

Головні контролери - керівники департаментів Рахункової палати є посадовими особами, які здійснюють керівництво певними напрямами діяльності Рахункової палати. Так, відповідно до напрямів діяльності, Колегією Рахункової палати були створені наступні департаменти:

1) департамент контролю видатків на державне управління та національну безпеку;

2) департамент контролю використання коштів державних цільових та позабюджетних фондів;

3) департамент контролю видатків на економічну діяльність держави;

4) департамент контролю видатків соціального спрямування;

5) департамент контролю та аналізу бюджетного процесу;

6) департамент контролю і аналізу видатків бюджетів;

7) департамент контролю банківських та міждержавних фінансово-економічних операцій;

8) департамент правового забезпечення діяльності Рахункової палати.

В залежності від функцій, які виконують вищевказані департаменти, їх можна згрупувати у три блоки: ревізійний, контрольно-аналітичний і забезпечуючий.

В перший блок входять перші чотири вищеназваних департаменти, які здійснюють контрольно-ревізійну діяльність щодо витратної частини Державного бюджету України та позабюджетних фондів.

В другий блок - контрольно-аналітичний входять п’ятий, шостий та сьомий з вищеназваних департаментів. Розглянемо більш детально функції, які виконує кожний з цих департаментів.

Департамент контролю та аналізу бюджетного процесу відслідковує процес підготовки проекту бюджету, вносить свої пропозиції щодо цього процесу, робить експертизу проекту бюджету на наступний рік та законодавчих актів, що стосуються виконання поточного бюджету, тощо.

Структура департаменту контролю і аналізу видатків бюджетів відповідає напрямам чотирьох вищеназваних ревізійних департаментів і кожний його відділ співпрацює з певним департаментом ревізійного спрямування. Таким чином, департамент контролю і аналізу видатків бюджету, відслідковуючи видатки бюджету в цілому, дає напрями для ревізійної роботи іншим департаментам, ставить перед ними певні проблеми, а потім, після контрольних перевірок, використовує отриману інформацію для узагальненого аналізу виконання бюджету.

Завданням департаменту контролю банківських та міждержавних фінансово-економічних операцій є аналіз стану внутрішнього та зовнішнього державного боргу, контроль за його утворенням і погашенням; аналіз грошово-кредитної політики, контроль касового виконання держбюджету та кошторису витрат Національного банку України; контроль видатків державного бюджету на міжнародну діяльність.

Останній, третій блок Рахункової палати, забезпечує її діяльність. В нього входять: департамент правового забезпечення діяльності Рахункової палати, управління інформаційного та комп’ютерного забезпечення, відділ зв’язків з громадськістю та пресою, та інші служби. Департамент правового забезпечення діяльності Рахункової палати готує та аналізує законодавчі пропозиції щодо вдосконалення роботи як Рахункової палати, так і інших державних органів, дає правову оцінку рішень Колегії Рахункової палати, взаємодіє з правоохоронними органами щодо подання їм відповідної інформації по проведеним перевіркам та контролю за вжиттям цими органами відповідних заходів, працює над удосконаленням організаційної структури Рахункової палати та методологічного забезпечення її роботи.

Робота Рахункової палати проводиться на основі річних і поточних планів, які формуються з урахуванням всіх видів і напрямів діяльності Рахункової палати та конкретних доручень Верховної Ради України, її Комітетів. До плану роботи Рахунковою палати обов'язково включається виконання звернень не менш як однієї третини конституційного складу Верховної Ради України, поданих у порядку, встановленому Регламентом Верховної Ради України. При формуванні планів роботи Рахункової палати враховується обов'язковий розгляд звернень та пропозицій Президента України, Кабінету Міністрів України.

Позапланові контрольні заходи проводяться за рішеннями Колегії Рахункової палати на підставі постанов або протокольних доручень Верховної Ради України, звернень Комітетів Верховної Ради України та запитів народних депутатів України, по яких Верховна Рада приймає рішення.

Всі контрольні органи, створені відповідно до законів України в системі Міністерства фінансів України, Міністерства внутрішніх справ України, Служби безпеки України, Національного банку України, Антимонопольного комітету України, Фонду державного майна України, та інші державні контрольні органи, а також органи внутрівідомчого контролю та аудиту зобов'язані сприяти діяльності Рахункової палати, надавати за її запитами інформацію про результати перевірок та ревізій, які ними проведено.

Рахункова палата в межах своєї компетенції може залучати до участі у здійсненні контрольно-ревізійної діяльності державні контрольні органи та їх представників, а також має право на договірній основі залучати до ревізій і перевірок недержавні аудиторські служби та окремих висококваліфікованих спеціалістів.

Рахункова палата за результатами проведених контрольних заходів направляє органам виконавчої влади, керівникам підприємств, установ і організацій, банків і кредитних установ, які перевірялись, постанови та висновки, затверджені Колегією Рахункової палати, для відповідного реагування і вжиття заходів щодо усунення виявлених порушень, відшкодування збитків, завданих державі, поновлення правового режиму загальнодержавної власності та притягнення до відповідальності посадових осіб, винних у порушенні законодавства України, безгосподарності та марнотратстві. Постанови та висновки Колегії Рахункової палати повинні бути розглянуті у встановлений нею термін, але не пізніше ніж протягом 15 календарних днів з дня їх отримання. Про заходи реагування на отримані постанови і висновки Колегії Рахункової палати вона повідомляється негайно.

У разі виявлення в процесі перевірок і ревізій привласнення грошових або матеріальних ресурсів, а також виявлення фактів корупції та інших зловживань Рахункова палата зобов'язана негайно за рішенням її Колегії передати матеріали перевірок або ревізій до правоохоронних органів та повідомити про це Верховну Раду України.

Верховна Рада України періодично, але не менш як два рази на рік, доручає відповідному Комітету Верховної Ради України здійснювати аналіз підсумків проведених контрольних заходів та виконання доручень, які були дані протягом року Рахунковій палаті, та заслуховує у разі необхідності інформацію про проведену роботу, перевірки, ревізії та обслідування, що нею проводяться, і дає оцінку стану її контрольної діяльності.

Рахункова палата щорічно не пізніше 1 грудня подає Верховній Раді України загальний письмовий звіт про результати виконання доручень Верховної Ради України, проведених перевірок, ревізій та обслідувань, а також про витрати на цю діяльність. Звіт Рахункової палати, затверджений Верховною Радою України, публікується у виданнях Верховної Ради України.

Тема 8. Менеджмент державних фінансів: світовий досвід теорії та практики

План

1. Еволюція науки про управління державними фінансами

2. Міжнародні принципи менеджменту державних фінансів

3. Органи оперативного управління бюджетом і бюджетного контролю (на прикладі Великобританії, США, Франції, Німеччини)

1. Еволюція науки про управління державними фінансами

Наука про державні фінанси — це перш за все сума знань про способи і методи мобілізації певних сум грошових коштів і їх використання для забезпечення успішного функціонування держави. Воднораз це процес впорядкування певної суми знань, відповідним чином систематизовані факти і процеси, які існують об'єктивно, мають закономірності виникнення й існування. Фінансова наука, керуючись теоретичною методологією, вивчає причинно-наслідкові зв'язки методів формування фондів фінансових ресурсів в розпорядження держави і їх використання виходячи із конкретних реалій економічного життя в той чи інший період.

Виникнення науки про державні фінанси, як і про фінанси взагалі, слід віднести до середини XIV століття. Це був період, коли наукові дослідження позбувалися релігійних догм і людина з її потребами і методами їх задоволення стала розглядатися як найвища суспільна цінність. Проте ще майже чотири століття наука про державні фінанси трактувалась як наука, яка повинна займатися вивченням державних потреб, а також необхідних для цього коштів, способів їх мобілізації і використання. Заради справедливості слід сказати, що наука про державні фінанси бере свій початок в працях видатних представників класичної економічної теорії У. Петті, А. Сміта, Д. Рікардо, Ж.-Б. Кольбера, А. Тюрго, Ж. Бодена, Т. Гобса.

У працях цих вчених фінансова наука постає як галузь економічної науки, як теоретичний процес професійного осмислення, наукового пояснення та пошуку рішень фінансових проблем, підпорядкований певним економічним умовам розвитку, соціальним пріоритетам, національній ментальності.

Найбурхливіший розвиток фінансової науки припадає на XIX століття, насамперед на другу його половину. В цей час у більшості країн Європи перейшли від абсолютизму до конституційної форми правління. Стали розвиватися правові основи державного управління, в тому числі й фінансове право, виникла потреба в наукових дослідженнях у галузі фінансів.

Саме в цей час фінансова наука виокремлюється із загальної теорії політичної економії, стає самостійною сферою знань. У багатьох великих університетах Європи створюються кафедри фінансів. Можна стверджувати, що фінансова наука в XIX столітті досягла більших успіхів, ніж за весь попередній час.

У другій половині XIX століття не можна не відзначити вагомого внеску у фінансову науку німецьких вчених. Насамперед слід згадати К.-Г. Рау. Він написав перший підручник з фінансів "Основні начала фінансової науки", який витримав багато видань і майже півстоліття був основним підручником не лише в Німеччині, а й у багатьох країнах Європи.

Підручник К.-Г. Рау має достатньо класичний зміст, він складається із вступу, де розглядаються загальні основи фінансової науки, й розділів: державні доходи; державні видатки; державний кредит; бюджет; організація управління фінансами. Ця структура фінансів як навчальної дисципліни тривалий час використовувалася у вузах більшості країн.

У цей же період значний внесок у фінансову науку зробив швейцарський фінансист Ж.Сісмонді. Він розглядав фінанси як засіб поліїтшення життя народу. У своїх працях він доводив необхідність скорочення непрямого оподаткування, встановлення неоподатковуваного мінімуму, впровадження прогресивного податку тощо. До числа відомих фшансистів кінця XIX століття належать також австрієць Е. Сакс, італієць Ф.Нітті, американець Е. Селігман.

Загальною характерною рисою всіх наукових досліджень цього часу є те, що фінансова наука не виходила за рамки державних фінансів, тобто проблеми розглядалися лише в межах бюджетної системи.

В кінці XIX століття і на початку XX століття значного поширення набула теорія держави загального добробуту. Поява цієї теорії пов'язана з іменами А Пігу (Велика Британія), Е. Хансена (США), Г. Мюрдаля (Швеція), Л. Ерхарда (Німеччина) та інших.

Суть фінансових проблем держави суспільного добробуту полягає в тому, що за допомогою державних фінансів здійснюється розподільчий процес, вирішуються проблеми стимулювання ефективності виробництва, стримування інфляції, за безпечення рівня зайнятості, фінансової підтримки окремих галузей економіки та соціальних категорій населення. Суттєвий внесок у розвиток фінансового аспекту теорії економіки добробуту внесли шведські економісти К. Віксель і Е. Ліндаль. їх теоретичні постулати стосуються справедливого оподаткування, обсягу і структури державних видатків, раціонального розподілу ресурсів між приватним і державним секторами.

В цьому напрямі вели свої дослідження і обґрунтовували солідарні рекомендації в області державних фінансів такі відомі вчені, як В. Парето, П. Самуельсон, А. Пігу. Особливо важливий імпульс теоретичному обгрунтуванню ролі державних фінансів у системі економіки добробуту надали ідеї італійського економіста і соціолога В. Парето. Внесок В. Парето в теорію державних фінансів полягає в тому, що він переглянув ринкову концепцію функціонування державних фінансів як добровільного фіскального обміну податків на суспільні блага. Ідеї Парето наводять на думку, що не можна жити і діяти без урахування інтересів ближнього, за рахунок ближнього і на шкоду ближньому.

Теоретичні висновки Парето для сучасних вчених-фінансистів є важливим інструментом дослідження державних фінансів у розрізі політичних процесів та соціальних зобов'язань держави перед суспільством.

У використання державних фінансів для задоволення вимог теорії суспільного добробуту фундаментальний внесок зробили Д. Б'юкенен, Е. Даунс, Г. Таллок, Р. Масгрейв та інші. Б'юкенен розробив теорію суспільних благ, виходячи з дії в сфері державних фінансів демократичного механізму добровільного і свідомого обміну податків на блага.

Сучасна наука про державні фінанси не має ідеологічних уподобань. Основу наукових досліджень у сфері державних фінансів становить глибокий аналіз сучасності, який повинен визначити недоліки системи і збудувати її з урахуванням інтересів більшості у суспільстві, тобто з огляду на вимоги теорії суспільного добробуту.

2. Міжнародні принципи менеджменту державних фінансів

Управління державними фінансами базується на таких основних принципах, як планомірність, системність, цілеспрямованість, стратегічна спрямованість.

Принцип планомірності реалізується через систему фінансових планів і прогнозів як за окремими видами фінансової діяльності, так і в цілому по суб'єкту господарювання. При плануванні здійснюється облік усіх видів ресурсів підприємства, забезпечується їх збалансованість.

Планування і прогнозування в управлінні державними фінансами має за мету виявлення джерел фінансових ресурсів, їх використання для збільшення грошових доходів і надходжень держави.

Принцип системності знаходить своє відображення в стратегії і тактиці управління фінансами, в поставленій меті і завданнях, методах і прийомах їх досягнення. Цей принцип орієнтований на розробку таких управлінських рішень в галузі фінансів, які відповідають фінансовій стратегії держави і враховують поточні особливості її реалізації.

Принцип цілеспрямованості полягає в тому, що управління державними фінансами завжди орієнтується на певні цілі. Вибір цілей і методів їх реалізації залежить від багатьох факторів, у тому числі рівня державного регулювання, існуючої законодавчої бази, виду діяльності. Вирішуючи поточні, тактичні ціпі і завдання, управління державними фшансами завжди спрямоване на реалізацію стратегічних установок.

Принцип стратегічної спрямованості певною мірою пов'язаний з принципом цілеспрямованості. Орієнтація на стратегічні цілі завжди повинна бути присутня в управлінні державними фінансами. Держава не може здійснювати свою фінансову діяльність, якщо не сформулює і не буде реалізовувати своєї стратегії. На кожному етапі розвитку можуть бути різні стратегічні орієнтири. При формулюванні стратегічних цілей необхідно чітко уявляти можливість їх досягнення на деякому часовому проміжку.

Крім розглянутих принципів, слід відзначити, що управління державними фінансами як система орієнтується і на такі найважливіші принципи:

− врахування досвіду минулого й екстраполяція його на майбутнє;

− врахування тенденцій розвитку системи і можливих змін внутрішніх і зовнішніх факторів;

− врахування стратегічних цілей і перспектив;

− чітка постановка поточних завдань;

− контроль за виконанням прийнятих рішень.

3. Органи оперативного управління бюджетом і бюджетного контролю (на прикладі Великобританії, США, Франції, Німеччини)

Управління фінансами в державах з розвинутою ринковою економікою, як правило, здійснюється декількома державними органами. Характер фін апарату в них залежить від складу фін системи, її особливості у значній мірі визначають права держави в галузі фінансів та їх розмежування як між державою та окремими ланками фінансової системи, так і між останніми в цілому.

В США ця роль належить Міністерству фінансів (Казначейству). Воно є представником уряду, розробляє фінансову і податкову політику, здійснює емісію грошових знаків і чеканку монет, займається питаннями внутрішніх позик і управлінням державним боргом, здійснює контроль за виконанням фінансових законів, за збором внутрішніх доходів та грошовим обігом.

Другим фінансовим відомством у США є Адміністративно-бюджетне управління при Президенті. Воно складає видаткову частину бюджету і розробляє фінансові програми, організовує оперативний контроль за управлінням бюджетом і виступає як провідний орган виконавчої влади.

Управління виконанням бюджету розділено в США між Міністерством фінансів (воно проводить збір внутрішніх доходів, таких, як платежі по індивідуальному прибутковому податку, спеціальному страхуванню, податку з корпорацій, майна та подарунків і непрямих податках, тобто біля дев'яноста відсотків усіх податкових доходів, що поступають у федеральний бюджет), Митною службою і Бюро з алкогольних напоїв, тютюнових виробів та вогнепальної зброї (вони зайняті збором відповідно митних доходів і доходів від обкладання перерахованих товарів).

У Великобританії органом державного управління є Казначейство. Воно керує розробкою, складанням і виконанням державного бюджету, визначає податкову політику, здійснює фінансово-економічне прогнозування міжнародні фінансові відносини, контроль за витратами коштів державними підприємствами. Виконання бюджету в частині збору мит і акцизів організовують Митне і Акцизне управління.

У ФРН органом державного управління є Міністерство фінансів. Вож розробляє основи фінансової, податкової, валютної і кредитної політики складає проект бюджету і середньотермінового фінансового плану, здійснює касове обслуговування бюджету, контроль за його виконанням і розробку основ розподілу фінансових ресурсів між ланками бюджетної системи. Е управлінні фінансами беруть участь Федеральне відомство з фінансів Федеральне управління державним боргом, підпорядковані Федеральному міністерству фінансів. Перше відомство займається податковою перевірок підприємств, оподаткуванням іноземних капіталовкладень, проблемами усунення подвійного оподаткування; друге — операціями з випуску Т5 погашення позик і фінансуванням бюджетного дефіциту.

У Франції управління фінансами здійснює Міністерство економіки фінансів і бюджету. В його функції входять: розробка державного бюджету контроль за його виконанням, касове обслуговування бюджету; збір податків мита і інших надходжень в казну; контроль за фінансовими операціями здійснення зв'язку держави з підприємствами як акціонера, кредитора чи гаранта; забезпечення обліку і контролю (останні функції розподілені мій відповідними управліннями).

В Італії управлінням фінансами зайняті чотири державних органи державними видатками і фінансовим контролем – Казначейство; доходами – Міністерство фінансів; складанням державного бюджету і координуваннях фінансових ресурсів – Міністерство бюджету і планування; місцевими фінансами – Міністерство внутрішніх справ.

Тема 9. Сучасні технології організації менеджменту державних фінансів

План

1. Фінансово-управлінські технології формування державних фінансів

2. Бюджетування на нульовій основі і метод «витрати-вигоди»

1. Фінансово-управлінські технології формування державних фінансів

У бюджетному менеджменті синтезуються і синхронізуються функції планування, виконання і контролю бюджету. Бюджетне планування забезпечує взаємозв'язок між видатками і доходами з метою реалізації поставлених урядом завдань виконання бюджету. Виконання бюджету означає досягнення головної мети — успішне формування державних доходів та ефективне їх витрачання. Контроль передбачає законодавче встановлений порядок перевірок повноти та правильності витрачання бюджетних коштів. Одним із засобів контролю є аудит, призначений для перевірки адресного витрачання асигнувань. У сфері бюджетного менеджменту перебуває як сам бюджет, його кількісні і вартісні показники, так і ефективність діяльності фінансованих з бюджетів структур. Тут на перший план виходять дії адміністративного апарату, його здатність забезпечити максимум корисного ефекту на одиницю витрат. У реальній практиці бюджетного менеджменту дані функції не ізольовані одна від одної, а взаємозв'язані.

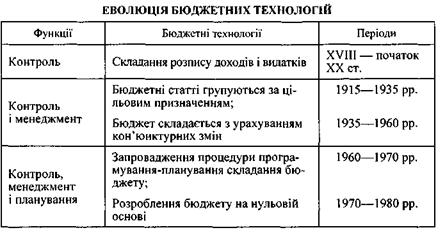

На думку західних економістів, названі три функції складалися поступово, на кожному етапі їм відповідали певні технології бюджетної роботи, що ілюструє періодизація, запропонована американським ученим Гровером Старлінгом (табл. 70). Віддаючи належне спробі розглянути цей процес в історичному аспекті, ми водночас не можемо погодитися з відособленням окремих функцій у часовому вимірі. На наш погляд, усі функції відображають невід'ємні і дуже важливі складові бюджетного менеджменту, існують і діють разом. Додамо також, що автор не згадує передісторії розвитку бюджету.

Так, уперше про розпис доходів і видатків Французького королівства згадується в 1302 р., а регулярне бюджетне рахівництво й звітність ведуться у Франції з 1814 р. Аналогічні дати для Англії— відповідно 1379 і 1689 рр.1 Не менш давню історію мають бюджет і бюджетне рахівництво в Німеччині.

Таблиця 1

Великого значення набули питання програмування бюджету, у тому числі на середньостроковий і довгостроковий періоди. Програмне бюджетування базується на системно-теоретичній концепції, яка виходить з наявності чотирьох важливих сфер функціонування політичного управління1: планування, яке охоплює визначення цілей і напрямів державної діяльності та їх конкретизацію в розрізі окремих відомств, техніко-операційні дефініції; програмування, що пов'язане з аналізом можливостей реалізації цілей шляхом розроблення альтернативних програм для їх здійснення. На цій стадії активно застосовується аналіз методом витрати—вигоди; бюджетування, що означає на практиці трансформацію поточної, середньострокової і довгострокової програми дій у щорічний бюджет; оцінка виконання включає контроль реалізації цілей, який охоплює бюджетний контроль і насамперед контроль результатів.

Удосконалення бюджетного планування і менеджменту стало можливим завдяки дії важливих соціально-економічних та інформаційних чинників.

По-перше, бюджет у західних країнах стали досліджувати за допомогою макроекономічних методів аналізу, запропонованих кейнсіанською школою економічної думки. Вплив кейнсіанства на бюджетний процес полягав у тому, що при формуванні бюджету замість простих вимог щодо його збалансування та справляння податків на достатньо низькому рівні почали враховувати загальний ефект впливу державних видатків на економіку. Кейнсіанство реабілітувало сам термін «планування», створило умови для розроблення бюджету на основі макроекономічних і макро-фінансових показників, економічної класифікації функціонального призначення державних видатків.

По-друге, значною мірою система програмно-цільового бюджетування (СПЦБ) веде своє походження від спроб прихильників економіки добробуту розробити теоретико-методологічні засади бюджету на основі принципу граничної корисності. (Нагадаємо, що йдеться про альтернативну трудовій теорії вартості доктрину визначення вартості або цінності благ на основі їх корисності та рідкості, а не на основі трудових затрат на їх виробництво.) Теоретично критерій корисності забезпечує оптимальний розподіл ресурсів шляхом порівняльної оцінки витрат і вигід на реалізацію різних бюджетних програм та дає змогу з'ясувати, яка комбінація програм максимізує суспільну корисність. Цей підхід до бюджетного планування і бюджетного менеджменту означає, що остаточне рішення не приймається, доки не будуть розглянуті всі можливі варіанти його наслідків. Один із авторів СПЦБ писав із цього приводу ще на початку розроблення даної бюджетної технології: «За рахунок аналізу витрат і доходів різних взаємозамінних елементів у розділах програм, СПЦБ відкрила можливість використання в бюджетному процесі аналізу на основі категорій корисності та граничних витрат».

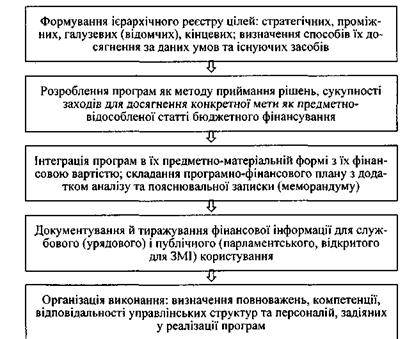

По-третє, на створення СПЦБ значною мірою вплинуло розроблення сучасних інформаційних технологій і процедур приймання рішень. Саме вони методологічно відповідають підвищеним вимогам СПЦБ щодо обробки інформації та аналізу альтернатив. Уже сама назва «система програмно-цільового бюджетуван-ня» говорить про комбінацію трьох взаємодіючих і взаємодоповнюючих етапів бюджетного планування. Перший етап передбачає формулювання та прогнозування довго- і середньострокових цілей діяльності певної бюджетної організації чи програми, а також розроблення стратегії для реалізації поставлених цілей і завдань. На цьому етапі бюджетне планування передбачає визначення існуючих фінансових коштів та їх ефективне використання. Бюджетне планування супроводжується цільовим плануванням завдань, визначенням кінцевої та проміжної цілей, способів їх досягнення.

На другому етапі складають самі програми, що включає аналіз і відбір програм, проектів, видів діяльності на певний період, а також визначення величини фінансових ресурсів, необхідних для їх реалізації. На цьому етапі відбувається розподіл обов'язків між окремими органами управління як інституційними виконавцями.

Третій етап і є власне складанням бюджету. Він передбачає розподіл зусиль персоналу, матеріалів, грошових коштів, необхідних для виконання затвердженої програми. На даному етапі бюджетного планування вимоги до ресурсного забезпечення ставлять у залежність від результатів роботи організації.

Aналіз за процедурами СПЦБ передбачає вивчення відносних витрат і результатів альтернативних підходів до вирішення певної проблеми в рамках фінансованої програми, тоді як традиційне бюджетування обмежується розглядом одного варіанта. Системний аналіз застосовується не лише на стадії підготовки програми або вибору альтернативних видів діяльності під програму, а й на всіх інших етапах бюджетної роботи. Наприклад, коли програма вже затверджена і виконується, проміжні результати аналізують з погляду досягнення поставленої мети. На основі одержаної інформації програму можуть скоригувати або навіть припинити фінансування у випадку, якщо результати не відповідають поставленим завданням.

На концептуальній основі бюджетування в західних країнах в останні десятиліття було розроблено й запроваджено в практику ціле сімейство аналітично-управлінських технологій оптимізації бюджетів усіх рівнів, а також відомчих кошторисів. Під різними назвами широко використовуються численні складові СПЦБ: класифікація витрат, визначення завдань, оцінювання ефективності та ін. Однією з новацій став бюджетний процес на збалансованій основі (Balanced Base Budget Process), запропонований у США з метою нейтралізувати гегемонію законодавчої влади під час розроблення бюджетів штатів. Актом про збалансований бюджет і надзвичайний контроль над дефіцитом у 1985 р. (більше відомого під назвою закону Гремма—Рудмена—Холлінгса) було передбачено забезпечити стратегічний контроль над розроблен- ням бюджетів, поліпшити менеджмент та посилити фінансовий контроль на всіх рівнях виконавчої влади. Головним у бюджетному процесі на збалансованій основі є лімітування й адресне витрачання коштів за критеріями національних або регіональних пріоритетів.

Найважливішою перевагою бюджетного процесу на збалансованій основі є те, що бюджетні призначення щорічно розглядаються централізовано за декларованим критерієм однаково справедливого ставлення до всіх претендентів на бюджетне фінансування. Адже адміністрація штату не визначає пріоритетності програм, визначення яких передається на розсуд самих установ. Крім того, бюджетний процес забезпечує ефективніший контроль над витратами, посилює відповідальність менеджерів, сприяє своєчасному виявленню проблем. Загалом система бюджетного процесу на збалансованій основі суттєво підвищує роль губернатора та відповідальність адміністративного апарату за виконанням бюджету штату.

На ідею бюджетування спирається і процедура зменшеного бюджетування (Cutback Budgeting). Вона передбачає скорочення фінансування нижче того рівня, що забезпечує проведення урядової політики в поточний момент. Призначення даної процедури полягає в гармонізації макро- і мікрорішень шляхом переосмислення й відповідної реорганізації діяльності державних установ у такий спосіб, щоб знизити її вартість і привести у відповідність з наявними фінансовими ресурсами.

На форми і методи менеджменту, обсяг і структуру бюджетних видатків можуть впливати стан економічної кон'юнктури та темпи інфляції, — обставини, котрі обумовлюють інкрементальне й декрементальне бюджетування.

За інкрементального бюджетування (Incremental Budgeting) фінансування програм збільшується на величину вищу, ніж темпи інфляції. Цей метод широко застосовувався в США в 1940— 1970-ті роки в період економічного пожвавлення та експансії державних функцій. Надбавки розраховуються на підставі статистичних даних, а аналіз зосереджується на розробленні поступового, порівняно невеликими сумами, але послідовного нарощування державних видатків. Американський економіст А. Вілдавський вбачає переваги фінансової політики «малих кроків» над радикальними «шоковими» змінами в тому, що така політика менш політичне й соціальне конфліктна, не потребує тривалих і дорогих досліджень, стабілізує бюджетні норми й очікування, економить час персоналу фінансових органів, збільшує вірогідність урахування в бюджеті економічних і політичних обставин1. Проте інкременталізм має той недолік, що не прописує процедур приймання рішень та способів оптимальної алокації (розміщення) додаткових коштів.

В альтернативному випадку декрементольного бюджетування (Decremental Budgeting) приріст видатків, навпаки, менший від темпу інфляції, що вимагає деякого скорочення асигнувань. Дискреційне, тобто на розсуд виконавчої влади, зменшення бюджетних видатків відбувається у такий спосіб, щоб скорочення були легко здійснимими та не потребували змін законодавства. Скорочення найбільшою мірою стосується тих програм, які фінансуються за рахунок щорічних бюджетних асигнувань, що виділяються у розмірі на кілька процентних пунктів нижчому, ніж у попередньому періоді. Завдяки декрементальному способу може досягатися значна економія коштів без суттєвого перегляду існуючих програм, оскільки за зменшення фінансування не скорочується їх кількість.

Метод послідовно-постатейнш бюджетів (Line Item Budgets) відображає структуру бюджету в її традиційній формі переліку законодавче передбачених статей видатків і видів доходів відповідно до чинної бюджетної класифікації та правил бюджетного обліку. Даний метод розроблення бюджетів (кошторисів) зручний в інформаційному плані, але він не дає цілісного уявлення про порівняльну вартість утримання окремих структур чи ефективність фінансованих програм.

Інформаційно-аналітичне зосередження на вартості одиниці послуг у межах фінансованих програм чи певних бюджетів (кошторисів) є ключовим моментом функціонального бюджетування (Perforтапсе Budgeting). Ця процедура була запроваджена в США адміністрацією президента Франкліна Рузвельта (1882— 1945) в 1939 р. одночасно зі створенням Бюджетного бюро для «інформування президента про діяльність урядових установ під кутом зору запропонованої, а також фактично розпочатої і виконаної роботи» . Ідея полягає в координації функцій державних установ з метою економного витрачання асигнованих коштів, запобігання паралелізму й дублювання діяльності державних структур. Вважається, що в процесі приймання рішень такий порядок дає змогу спрямувати додаткові ресурси структурам, діючим з максимальною ефективністю, за рахунок скорочення фінансування менш ефективних.

СППБ діяла в США до 1971 р. Як відзначають німецькі економісти Генріх Реінерман і Пауль Сенф, однією з головних причин припинення її функціонування була відсутність належного менеджменту. Під час упровадження СППБ нічого не було зроблено «в галузі організації відповідних форм ефективного менеджменту в межах окремих відомств», для «організаційної і мотиваційної підготовки поведінки і дій службовців, адекватних їх новим функціям», фактично не було «введено програмного менеджменту».

Відміна експерименту з СППБ у США в 1971 р., найважливішої моделі програмного бюджету першого покоління, зовсім не свідчила про закінчення реформ у сфері бюджетного менеджменту ні в США, ні в інших країнах. Недоліки традиційної поступової «покрокової» концепції бюджетного планування глибоко проникли у свідомість осіб, відповідальних за ефективність бюджетного менеджменту. Майже в усіх країнах західного світу і в міжнародних організаціях, таких як ООН, ОЕСР і Рада Європи, докладали чимало зусиль, щоб уважно вивчити помилки експерименту з СППБ, удосконалити і «запустити в роботу» менш складні, більш практичні, раціональні й ефективні методи бюджетного менеджменту. На заміну СППБ і ряду інших моделей, які в західній літературі визначають як «програмні бюджети першого і другого покоління», прийшла система «Раціоналізація бюджетного вибору».

В основу її функціонування були закладені як нові ідеї, так і деякі принципові позиції СППБ. її вперше було введено у Франції у 1968 р. після чотирьох років розгляду у французькій адміністрації. Метою моделі «Раціоналізація бюджетного вибору» було «поліпшення підготовки прийняття рішень і контролю адміністрації», її функціонування починається з аналізу проблеми як вихідної основи формування мети на базі конкретного відомства, визначення і вибору програми. У процесі роботи використовуються різні «раціональні технології» прийняття рішень за допомогою сучасних форм і методів аналізу (наприклад, методом витрати—вигоди, ефективності витрат, «аналізу за мультикритеріями» тощо). Слід підкреслити, і це є суттєвою ознакою французького варіанта програмного бюджету, остаточне рішення про вибір програми, необхідних дій залежить від відповідальної особи і визначається адміністративне.

Програмний бюджет є стрижнем моделі «Раціоналізація бюджетного вибору», державно-адміністративною, політичне раціональною програмою дій. Важлива його складова — програмна структура як результат трансформації (агрегації) нижчих і елементарних програм міністерств і відомств в основні програми. Модель «Раціоналізація бюджетного вибору» надає окремим міністерствам досить широкі можливості для організації «свого» процесу планування і водночас на центральному рівні — для систематичної роботи з поліпшення методів прийняття рішень, модернізації управління, підвищення ефективності бюджетного менеджменту. Отже, модель «Раціоналізація бюджетного вибору» слід розглядати в прагматичному плані як спробу вдосконалити систему прийняття державних рішень у сфері бюджету і бюджетного менеджменту.

Канадські спеціалісти створили систему політичного й витратного менеджменту (Policy and Expenditure Management System — скорочено ПЕМС), задум якої полягає в інтеграції витратних параметрів фінансованих програм з рішеннями щодо їх виконання. У межах цієї системи централізоване приймання рішень на макрорівні (кабінет міністрів) комбінується з децентралізованим витрачанням коштів на мікрорівні (окремі структурні одиниці відомчих міністерств). За правилами канадської моделі, розпорядники бюджетних асигнувань можуть вносити в кошториси лише незначні зміни і тільки такі, що відповідають цілям уряду та перебувають під його контролем.

Програмне бюджетування (Program Budgeting) — спосіб розроблення бюджетів, який фокусує увагу на алокації коштів між окремими програмами та дає змогу кількісно виміряти вплив видатків на кінцеві результати реалізації програм. За даним методом бюджети (кошториси) розраховуються під певні національні пріоритети і державні інтереси. Залежно від цих стратегічних індикаторів визначаються ліміти окремим розпорядникам і споживачам бюджетних коштів. Принципи програмного бюджетування вперше були запроваджені в США у рамках діяльності державної корпорації за регіональною програмою «Розвитку водного, енергетичного і сільського господарства долини ріки Теннессі (ТVА)» і пізніше перенесені на федеральний рівень. Програмний бюджет, або бюджет пріоритетів, крім іншого, виконує також функції планування розвитку на короткострокові періоди та розрахунку його ресурсного забезпечення за методом «зміни плюс зростання» (Change Plus Growth).

Переваги програмного бюджетування ілюструє такий приклад. Одночасно фінансуються різні програми, що мають на меті поліпшення здоров'я населення та продовження тривалості життя: науково-медичні дослідження, запобігання травматизму, безпека руху, контроль за станом довкілля та ін. Якщо кошториси всіх програм з даним функціональним призначенням незалежно від відомчої підпорядкованості передаються на централізовану експертизу в міністерство фінансів, то порівняльний аналіз методом програмного бюджетування дає змогу виявити таку комбінацію програм, які забезпечують задані стандарти здоров'я за оптимальних витрат1, а тому можуть розраховувати на громадську (точніше — парламентську) підтримку. З таких міркувань бюджетні менеджери здійснюють коригування й перерозподіл асигнувань, які неможливі, якщо програми розглядаються ізольовано на відомчому рівні.

Ключовим моментом програмного бюджетування є поєднання економічних і політично-адміністративних міркувань. Перерозподіл коштів між програмами здійснюється за критерієм оптимального співвідношення вартість/ефективність і/або на користь суспільне популярних програм за рахунок менш популярних.

Справді, науковий аналіз державно-фінансових явищ має враховувати різні економічні, політичні і соціальні чинники, що, утім, не звільняє метод програмного бюджетування від звинувачень у недостатньому аналітичному потенціалі для порівняльної оцінки різних програм.

Найпоширенішою версією програмного бюджетування є програмно-цільовий менеджмент (Management by Objectives and Programms), адже у західних країнах налічується сотні програм як засобів приймання бюджетних рішень та управління державними фінансами. Не претендуючи на радикальне реформування фінансової системи, призначення програмно-цільового методу полягає в удосконаленні її функціонування та ефективному здійсненні фінансової політики. Ця модель підпорядкована п'ятифазній послідовності адміністративних дій та аналітичних процедур:

Отже, програма є комбінованою п'ятичленною структурною послідовністю досягнення певної мети державної діяльності з відповідним цільовим фінансуванням. Під програмно-цільовим кутом зору державна установа, яка виконує програму, є аналогом фірми, котра випускає певну продукцію. Кінцевій меті підпоряд ковуються субцілі. Наприклад, освітня програма має такі субцілі: будівництво й утримання шкіл, підготовка персоналу, випуск навчальної літератури тощо.

У деяких країнах щодо бюджетних установ діє законодавство типу «Сансет» (англ. sunset — буквально «захід сонця»), що легітимізує припинення фінансування певної установи, якщо тільки право на її діяльність не поновлюється на новий термін. Передбачаючи режим законодавче дозволеного фінансування протягом певного обмеженого часу, після закінчення якого фінансування автоматично припиняється, назва «Сансет» виражає сутність методу — можливість періодичної ліквідації непотрібних програм і/або неефективних установ. У протилежних ситуаціях діє процедура «Sunrise» - «СХІД СОНЦЯ».

Модель «Sunset» було впроваджено в США в середині 1970-х років, її мета — зобов'язати законодавчу владу посилити контроль за діями держави. Згідно з конституцією цей контроль стосується як ефективності й економічності виконання завдань органами виконавчої влади (контроль результатів), так і доцільності запровадження вже прийнятих програм, раціональності витрачання в їх межах грошових коштів1. Відтак «Sunset» є механізмом, який повинен підвищувати відповідальність законодавчої влади і разом з тим ефективність виконавчої влади.

Усі програми в процесі функціонування «Sunset» (відповідно і діяльність органів влади щодо них) диференціюються за термінами виконання (наприклад, до трьох років, від трьох до п'яти, від п'яти до восьми, від восьми до десяти років тощо). Сам процес функціонування «Sunset» в ідеальному (чистому) вигляді складається з кількох етапів. Одним з найважливіших є розроблення плану з його складовими — блоками завдань і термінами їх виконання, зорієнтованого на досягнення головної мети. Приблизно за один рік до встановленого терміну закінчення робіт по блоку заінтересовані інстанції разом з контрольними установами виконавчої влади перевіряють стан справ, складають звіти зі своїми оцінками, висновками і пропозиціями, які направляються до парламенту.

На базі цих звітів після проведення відкритих слухань шляхом голосування вирішується подальша доля окремих програм і установ. Приймається рішення про продовження їх функціонування або про їх ліквідацію. Причому для політиків зовсім не обов'язково категоричне рішення «так» чи «ні». Навпаки, бажано, «так, але...», яке відкриває можливості для виправлення недоліків бюджетного менеджменту і поліпшення роботи адміністрації. Як вважає німецький професор Берт Рюруп, «модель «Sunset» розкріпачує і вивільнює потенціал реформ у системі виконавчої влади, спонукає органи влади ефективніше працювати, розробляти раціоналізаторські пропозиції і подавати їх до парламенту».

2. Бюджетування на нульовій основі і метод «витрати-вигоди»

Найоригінальнішим інструментом, новацією фінансового аналізу та управління грошовими ресурсами є технологія так званого нульового бюджетування. У світлі завдань ефективнішого розподілу й витрачання наявних грошових коштів виявилася недосконалість традиційної системи складання кошторисів неприбуткових державних установ, що фінансуються з бюджету, а також цільових бюджетних програм, на основі інкременталістсько-декременталістського методу «база плюс (мінус) зміни». Цей метод застосовується у фінансовій практиці з давніх-давен, але він, на думку критиків, не дає відповіді на фундаментальні питання: наскільки достатня й ефективна поточна державна діяльність; чи варто скоротити її на користь більш пріоритетних нових програм?

Тому для модернізації технологій фінансування державних потреб був обраний новий інституційно-інструментальний підхід, орієнтований на оціночний аналіз ефективності фінансованих з бюджету програм і видатків з відповідним організаційно-адміністративним забезпеченням через нововведення у процедури приймання рішень. Традиційно розрахунки бюджетів і кошторисів здійснюються на основі вартісних показників базового періоду, скоригованих на очікувані зміни обсягу видатків. За альтернативним методом «складання бюджету на нульовій основі» (Zero-Base Budgeting, скорочено — ЗББ) кожен розпорядник бюджетних коштів має щорічно доводити заново доцільність витрачання кожної статті кошторисних коштів. Іншими словами, менеджери кожної фінансованої урядом установи (організації, програми) повинні систематично аналізувати й переглядати свою діяльність і видатки під кутом зору їх результативності, функціонального призначення та вартості у такий спосіб, щоб спершу приймалися принципові рішення про доцільність, а потім уже визначалися суми потрібних витрат.

Ідея бюджетування на нульовій основі ґрунтується на тому, що вже діючим у традиційному процесі бюджетного планування програмам притаманні вищі пріоритети, ніж новим. Звідси, щоб розширити простір для прийняття ефективних рішень, вважають німецькі економісти Берт Рюруп і Карл-Гейнц Грюневальд, усі бюджетні плани — старі і нові — мають бути складені і за однаковими критеріями перевірені з нульової бази. Далі на основі відповідних пакетів рішень (decision packeges) відбираються кращі й найефективніші можливості рішення кількох розроблених альтернатив. Остаточна координація програм різних міністерств і надання бюджетних коштів відбувається відповідно до складених із «пакетів рішень» списків програм зверху донизу. Діяльність відповідних міністерств фінансується відповідно до послідовності внесення їх до списку.

Бюджетування на нульовій основі завдяки відкритому опрацюванню рішень, добре підготовленому методичному забезпеченню і роботі, орієнтованій на досягнення мети і результату, сприяє поліпшенню бюджетного менеджменту. Вищі його рівні досягаються завдяки певній прозорості процесу, кращим можливостям координувати і консолідувати програми (і видатки) підпорядкованих їм органів влади.

Уперше метод ЗББ був упроваджений в експериментальну практику при розробленні бюджету штату Джорджія (США) в 1969 р., поширений на федеральний рівень з 1973 р. і застосовується в інших країнах Заходу з 1970-х років. Один із розробників методу та піонерів його застосування, спеціаліст з фінансового менеджменту Пітер Пайр назвав ЗББ «практичним управлінським інструментом оцінювання видатків» і дав йому таку характеристику: «Нам потрібна була бюджетна процедура, котра б змушувала визначати й аналізувати наші наміри взагалі, намічати завдання і цілі, приймати необхідні оперативні рішення, переглядати зобов'язання та обсяги роботи, причому не після завершення бюджетного процесу, а як інтегровану частину його здійснення».

І далі: «З метою ефективного використання обмежених ресурсів бюджетна процедура має водночас дати відповідь на два питання: 1. Де і в який спосіб можна найефективніше витратити гроші? 2. Скільки має бути витрачено? (Яким має бути доларовий еквівалент обмежених ресурсів?»). Тобто як метод фінансового дослідження ЗББ базується на аналізі фактів і статистичних даних, виявленні існуючих чи потенційних проблем, визначенні їх відносної важливості з метою приймання рішень у проекції на наступний бюджетний рік.

Аналогічні ЗББ методи бюджетування під іншими назвами були свого часу запроваджені в багатьох країнах Заходу: метод програмного аналізу й огляду (Велика Британія); кон'юнктурно-нейтральний бюджет (ФРН); метод раціоналізації вибору бюджетних рішень (Франція).

За процедурою ЗББ бюджетні розрахунки починаються з нуля, немов самої установи і здійснюваних нею програм раніше не існувало. Ніякі колишні досягнення, традиції, прецеденти не беруться до уваги як аргумент на користь продовження діяльності. Натомість потрібні свіжі обґрунтування доцільності витрат на підставі новітніх фактів та існуючих умов, актуальних цілей і критеріїв. ЗББ запроваджувався з метою забезпечення результативної роботи бюджетних установ та реалізації програм державного сектору шляхом мультифакторного багатоіндикаторного аналізу, блокування марнотратства, посилення персональної заінтересованості та відповідальності менеджерів.

Отже, замисел ЗББ полягав у якнайточнішому визначенні обсягу і функцій поточної діяльності, величини фінансування неприбуткових державних організацій незалежно від попереднього операційного періоду. Це вимагає аналітичного обґрунтування всього бюджету, а не лише змін, обумовлених інфляцією та іншими факторами. Складання кошторису (або програми) за процедурою ЗББ починається не з виділення асигнувань на підставі бюджетних призначень минулих років, а з перегляду доцільності функціонування всієї фінансованої за рахунок бюджетних коштів структури.

ЗББ — системна технологія бюджетування шляхом щорічно виконуваних заново обґрунтування й перерахунку видатків, що вимагає ранжирування програм у порядку їх пріоритетності з відповідним фінансовим забезпеченням ресурсами. Термін «на нульовій основі» пояснює той факт, що менеджери програм мають довести доцільність витрачання будь-якої суми, більшої нуля. Якщо докази непереконливі, фінансування скорочується або навіть припиняється. За словами американського економіста Р. Германсона, «кожен долар у бюджеті щорічно має відстоювати своє право на виживання» . Витрачання коштів ув'язується виключно з завданнями поточного року, розрахунки починаються з нуля за принципом, що прецеденти, досвід, минулі досягнення до уваги не беруться.

Оскільки бюджетні кошти завжди розосереджені по багатьох програмах, у разі застосування ЗББ стає неминучим вибір між пакетами програм, а також доказами «за» і «проти» в різних комбінаціях. Описові й кількісні аргументи на користь тієї чи іншої програми включають: урахування змін порівняно з минулорічними бюджетними призначеннями; характеристику діяльності, передбачену аналізованою програмою; наслідки відмови від її реалізації; альтернативні способи досягнення мети, під яку складена програма; розрахунок за методом «витрати—вигоди». Рішення приймаються на основі найбільш прийнятних варіантів співвідношення витрат і вигід, решта програм відхиляється.

Усі заявки на бюджетні видатки зосереджуються в пакетах рішень стосовно конкретних програм з наступним визначенням їх пріоритетності в порядку важливості та витратної вартості. Отже, ЗББ фокусує увагу економістів і менеджерів на посиленні оціночно-аналітичних дій та прийманні рішень, що передбачає визначення комплексних характеристик для відповідних програм бюджетних видатків: намірів і цілей; способів їх реалізації; величини витрат і вигід; трудомісткості та операційних заходів; альтернативних підходів до досягнення намічених цілей; вигід, можливих на різних рівнях фінансування.

Взятий за правило систематичний аналіз і вибір альтернатив у кінцевому підсумку може привести до повного переосмислення й переорієнтації програми, при цьому відкидаються попередні розрахунки і все починається заново, «з нуля» (звідси і метафористична назва методу). ЗББ вважається «перевернутою вверх дном і вниз верхом» («bottom-up and top-down approach») процедурою приймання рішень, бо ранжирування програм, усі необхідні розрахунки й обґрунтування виконують менеджери нижчого рівня, а рішення приймають політики та вищі а

Читайте також:

- Аварійно-рятувальні підрозділи Оперативно-рятувальної служби цивільного захисту, їх призначення і склад.

- Автоматизація процесу призначення IP-адрес

- Адвокатура в Україні: основні завдання і функції

- Алгоритм знаходження ДДНФ (ДКНФ) для даної булевої функції

- Але відмінні від значення функції в точці або значення не існує, то точка називається точкою усувного розриву функції .

- Аналіз коефіцієнтів цільової функції

- Аналіз службового призначення деталей та конструктивних елементів обладнання харчових виробництві, визначення технічних вимог і норм точності при їх виготовленні

- АРХІВНІ ДОВІДНИКИ В СИСТЕМІ НДА: ФУНКЦІЇ ТА СТРУКТУРА

- Асимптоти графіка функції

- Базальні ядра, їх функції, симптоми ураження

- Базові функції, логічні функції

- Банки як провідні суб’єкти фінансового посередництва. Функції банків.

| <== попередня сторінка | | | наступна сторінка ==> |

| Тема 6. Державна контрольно-ревізійна служба України, її функції в організації бюджетного контролю | | | Інформування громадськості |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |