РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Користувачі облікової інформації

Внутрішні - керівники різних рівнів управління (управлінський персонал підприємства): забезпечуються інформацією на усіх рівнях управління для прийняття поточних рішень та рішень, пов'язаних з майбутнім підприємств.

Зовнішні - акціонери, кредитори, постачальники, покупці, інвестори, податкові органи, державні органи: забезпечуються інформацією, яка характеризує результати яких досягло підприємство за минулі звітні періоди.

Управлінський облікзабезпечує систему управління ключовою інформацією для ефективного планування, контролю та прийняття управлінських рішень. Управлінський облік є інформаційною базою і пронизує усі рівні системи управління з моменту встановлення цілей до їх досягнення.

Вимоги, яким повинна відповідати інформація для прийняття рішень:

- своєчасність;

- стосовність проблеми, що вирішується;

- зрозумілість для сприйняття.

Основні передумови інформаційного забезпечення підтримки управлінських рішень:

- забезпечення менеджерів якісною та достатньою для прийняття управлінських рішень інформацією;

- правова обґрунтованість рішення;

- забезпечення співставимості альтернатив;

- наявність ефективно функціонуючої системи відповідальності та мотивації;

- забезпечення багатоваріантності рішення;

- структурування проблеми та побудова дерева цілей;

- використання наукових методів аналізу, прогнозування, моделювання для економічного обґрунтування кожного рішення.

Основні етапи прийняття управлінських рішень:

· виявлення проблеми;

· попереднє формулювання мети та завдань;

· збір і аналіз інформації стосовно вирішуваних завдань;

· визначення вихідних характеристик проблеми з урахуванням

існуючих обмежень;

· уточнення та остаточне формулювання мети;

· обґрунтування та розробка формалізованої моделі проблеми, яку належить вирішити;

· розробка варіанту рішення проблеми;

· вибір методу рішення;

· економічне обґрунтування вибраного рішення;

· погодження та остаточне затвердження рішення; організація виконання рішення;

· контроль та оцінка виконання рішення.

Вимоги, яким має відповідати прийнятий варіант управлінського рішення:

• оптимальність;

• наукова обґрунтованість;

• цілеспрямованість;

• кількісна та якісна визначеність;

• правомірність та законність;

• своєчасність;

• системність;

• стимулююча функція.

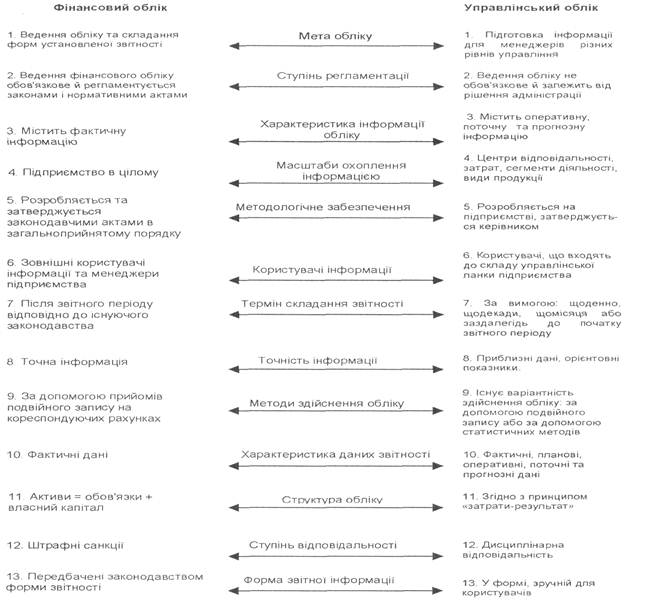

Формування систем управлінського і фінансового обліків на підприємствах пояснюється тим, що кожен із них має власну мету, завдання, принципи та методи. Система фінансового обліку відображує фінансовий стан і результати діяльності минулих періодів (на конкретну дату звітного періоду), а управлінський облік орієнтує переважно на майбутнє. Фінансовий облік будується на фактах, які вже відбулись, а управлінський - на запобіганні негативним ситуаціям і спрямовує діяльність підприємства в бажаному напрямі. Фінансовий облік відображає те, що вже відбулося, а система управлінського обліку спрямовує діяльність на виявлення найбільш вигідного рішення, результати якого відображаються в фінансовому обліку. Фінансовий облік ґрунтується на фактичних даних, а управлінський використовує як фактичні дані, так і прогнози на майбутнє. Розглянемо суттєві відмінності між управлінським і фінансовим обліками (рис. 1):

Рис. 1. Відмінності управлінського і фінансового обліків

Варіанти організації управлінського обліку:

- автономна система, у якій управлінський облік повністю виділяється з фінансового за допомогою рахунків-екранів або дзеркальних рахунків одного й того ж найменування. Тобто мова йде про створення спеціального Плану рахунків для системи управлінського обліку;

- інтегрована система, у якій рахунки фінансового обліку кореспондують з рахунками управлінського обліку в межах однієї системи, а в загальному Плані рахунків виділяється спеціальний розділ, що містить рахунки управлінського обліку.

Побудова аналітичних рахунків управлінського обліку:

· за місцями виникнення витрат,

· за центрами відповідальності,

· за сегментами діяльності.

Чинники, що впливають на організацію управлінського обліку

• ступінь централізації;

• специфіка діяльності;

Читайте також:

- Алгоритм із застосуванням річної облікової ставки d.

- Алфавітний підхід до вимірювання кількості інформації.

- Аналіз зовнішньої інформації

- Аналіз інформації та постановка задачі дослідження

- Аналіз та інтерпретація інформації

- Аналіз та узагальнення отриманої інформації.

- Аналіз якості виробничої інформації

- Аналітико-синтетична переробка інформації

- Аналітична обробка інформації вузлами інформаційно-аналітичної функціональної підсистеми МОЗ України і питань НС.

- БАГАТОКАНАЛЬНІ СИСТЕМИ ПЕРЕДАЧІ ІНФОРМАЦІЇ

- Бази даних як засіб зберігання й обробки інформації

- Базові напрями організації захисту інформації ІКСМ.

| <== попередня сторінка | | | наступна сторінка ==> |

| Об'єкти управлінського обліку | | | ЛЕКЦІЯ 2 |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |