РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Метод групування.

План

1.

План

1. Економічний аналіз як наука.

2. Об'єкт, предмет, користувачі та виконавці економічного аналізу.

3. Мета і завдання економічного аналізу.

4. Функції і значення економічного аналізу в сучасних умовах.

1. Економічний аналіз як наука

Термін аналіз походить від грецького analyzis – "розділення", "розчленування". Поняття аналізу багатогранне. Залежно від мети, методів і прийомів проведення, галузі застосування, використаного інструментарію його розглядають з декількох боків. З одного боку – це загальнонауковий метод дослідження (відомо ще з курсу філософії, як один із методів, де йдеться мова «про аналіз і синтез»). З другого боку – це дослідження (вивчення) як процес одержання знань взагалі. Тобто, в другому значенні економічний аналіз виступає як наука.

Отже, аналіз – це спосіб пізнання предметів і явищ навколишнього середовища, який ґрунтується на розчленовуванні цілого на складові і вивченні їх у всьому різноманітті зв'язків і залежностей.

Економічний аналіз –це самостійна економічна наука, тобто він як і будь-яка інша наука виступає як логічно-організована система знань.

Наука взагалі – це логічно організована система знань.

Економічний аналіз як наука – це система спеціальних знань з дослідження організації, структури і стану господарського життя або окремої сфери економічної діяльності для узагальнення передового досвіду та виявлення невикористаних резервів підвищення їх ефективності.

Економічному аналізу, як науці, притаманні такі категорії наукового пізнання:

- об’єкт пізнання;

- проблема;

- спостереження і вимірювання;

- сприйняття і осмислення;

- умовивід (висновки);

- передбачення (прогноз).

Об’єктами пізнання при проведенні ЕА виступають: економічні процеси, явища, які відбуваються в підприєствах та інших народно-господарських структурах.

Метою цього пізнання є наукове вивчення і глибока оцінка стану розвитку економіки на всіх рівнях народного господарства, виявлення факторів і резервів його прискорення.

ЕА спрямовується в першу чергу на вирішення найактуальніших проблем.

Проблема – це складне теоретичне чи практичне питання, яке вимагає (потребує) свого вирішення.

Однією з таких проблем є проблема збільшення виробництва необхідної суспільству продукції та покращення її якості, при найменших витратах, тобто підвищення економічної ефективності виробництва.

В сучасний період особливо важливими економічними проблемами є ефективність роботи господарських формувань на основі різних форм власності, ефективність дії окремих ринкових механізмів…

Процес ЕА включає такі ектапи вивчення:

- розпізнавання;

- діагноз;

- прогноз.

Вивчення явища розпочинається із стадії розпізнавання:

Розпізнавання – це загальна оцінка ситуації. В процесі розпізнавання описують ситуації, роблять висновки про діяльність господарських структур і доцільні зміни аналізованого об’єкта.

Приклад. Аналізуючи виробництво продукції рослинництва на стадії розпізнавання фіксується його спад. Виявляються негативні явища, спричинені зменшенням обсягу виробництва.

(Проблема окреслена, але виникає питання що зумовило спад виробництва)

На стадії діагностики виявляють конкретні причини,що зумовили зміну загальних показників. Результати аналізу одержані на стадії діагностики є вихідною умовою для передбачення доцільної зміни досліджуваного процесу, тобто прогнозування.

Економічні процеси, явища, що відбуваються в конкретному підприємстві визначаються мінливістю. Тому знання здобуті в процесі вивчення минулих ситуацій не завжди можуть відображувати суть наступних ситуацій. Цим зумовлюється безперервність ЕА, його повторюваність в кожному наступному циклі (виробничому, господарському, календарному).

В цьому полягає відмінність ЕА як системи знань від багатьох інших наук.

Специфіка ЕА полягає і в тому, що він виступає не тільки як система знань, (досі мова йшла саме про це) але й як методика та методологія вивчення економічних явищ.

Методологія – це наука, яка вивчає методи наукового пізнання, або пізнавальної діяльності.

Методика – це сукупність певних правил і прийомів вирішення окремих питань (конкретніше ніж методологія).

Отже, ЕА є самостійною наукою і водночас це функціональна наука. З іншого боку він виступає і як система знань і як методологія і методика вивчення економічних явищ.

2. Об'єкт, предмет, користувачі та виконавці економічного аналізу

Економічний аналіз, як і будь-яка інша наука, має свій об'єкт, предмет і користувачів. Взагалі під об'єктом розуміють предмети і явища, які розглядаються, вивчаються з урахуванням територіального аспекту, певного місця діяльності.

Об'єктом економічного аналізу виступає господарська діяльність країни, регіону, району, міста, села чи окремого підприємства, структурного підрозділу, підприємця. Об'єкт аналізу визначається виходячи з поставлених мети та завдань аналізу.

Предмет дослідження міститься в межах об'єкта і вужчий за нього. Предмет – це те, на що спрямований аналіз. Виходячи з цього, предметом економічного аналізу є результати діяльності та причинно-наслідкові зв'язки економічних явищ і процесів, що виникають у процесі господарської діяльності, які є головними, визначальними для вивчення і досягнення поставленої конкретної мети аналізу.

Суб’єктами аналізу господарської діяльностіє користувачі його результатів (на внутрішньому рівні – керівники підрозділів, менеджери, керівник підприємства; на зовнішньому – банки, акціонери, інвестори, кредитори, фінансові органи тощо).

Розрізняють користувачів:

- внутрішніх – керівники підприємства, менеджери, керівники підрозділів, учасники правління або власники підприємства;

- зовнішні – 1) з прямим фінансово-економічним інтересом (діючі інвестори, потенційні інвестори, банки, які надали кредит, потенційні кредитори); 2) з нерямим фінансово-економічним інтересом (податкові органи, фінансові органи, урядові структури, профспілки, страхові компанії, замовники і ін.); 3) без фінансово-економічним інтересу (органи статистики, арбітраж, аудиторські фірми).

Виконавцями економічного аналізу є спеціалісти галузей і керівники виробничих підрозділів, які можуть забезпечити найбільшу його ефективність. Очолюють цю роботу керівник підприємства і головний (старший) економіст. Якщо ж підприємство мале, то аналітична робота покладається на бухгалтера.

Наприклад, об'єктом економічного аналізу робочої сили є господарські процеси, пов'язані із забезпеченням і використанням працівників підприємства, а предметом – фактори, що впливають на наявність, якість, рух та ефективність їх трудової діяльності. Аналіз проводиться спеціалістами (економіст із праці, бухгалтер, завідувач кадрами, інженер-технолог, начальник цеху) під керівництвом директора підприємства і головного економіста. У ролі користувачів аналізу можуть бути керівники і спеціалісти як самого підприємства (внутрішні), так і вищестоящої організації, податкових, профспілкових органів, інвестори (зовнішні) тощо.

3. Мета і завдання економічного аналізу

Основною метою економічного аналізу є пошук резервів підвищення ефективності суспільного господарства і розробка заходів щодо їх реалізації. Досягнення цієї мети потребує попереднього розв'язання конкретних завдань. Основними завданнями економічного аналізу є такі:

– оцінка фактичного стану господарювання;

– виявлення факторів, які спричинили відхилення фактичних показників від планових;

– визначення кількісного та якісного впливів різних факторів на результати господарювання;

– визначення резервів поліпшення наявного стану;

– розробка, обґрунтування шляхів і заходів подальшого використання виявлених резервів та контроль за їх виконанням.

Зупинимося на цих завданнях детальніше.

1. Оцінка фактичного стану господарювання передбачає встановлення рівня та об'єктивну характеристику економічних результатів, досягнутих підприємством, його структурними підрозділами чи окремими працівниками. Основним методом при цьому виступає порівняння, а базою порівняння – планові, нормативні показники, показники минулих років, конкурентів тощо. Саме порівняння фактичних (звітних) відповідних економічних показників з плановими (нормативними) допомагає виявити відхилення між ними у бік збільшення або зменшення та рівень виконання плану (дотримання нормативів). На практиці найчастіше звітні дані зіставляються з плановими.

2. Виявлення факторів, які спричинили відхилення фактичних показників від планових полягає у визначенні чинників, які позитивно чи негативно вплинули на результати господарської діяльності. Наприклад, на фінансові результати підприємства (розмір прибутку, рентабельність) впливає сукупність економічних, організаційних, виробничих, технологічних та інших факторів. Вони можуть або стимулювати, або перешкоджати досягненню поставлених завдань. Зокрема, серед основних із них можна назвати зміну обсягу реалізованої продукції (робіт, послуг), ціни, собівартості продукції тощо.

3. Визначення кількісного та якісного впливів факторів на результати господарювання досягається шляхом проведення факторного аналізу. Для цього використовуються різні статистико-економічні методи, зокрема індексний, дисперсійний, кореляційно-регресійний, елімінування та інші, що дає змогу розрахувати силу і величину впливу чинників на результативні показники. Така операція вкрай необхідна для виявлення резервів.

4. Визначення резервів підвищення рівня господарювання, поліпшення наявного стану є наступним етапом після факторного аналізу і базується на його даних. Він полягає у встановленні невикористаних господарських можливостей, зокрема втрат робочого часу, матеріальних, фінансових, трудових ресурсів. Основним завданням цього етапу є розрахунок суми понесених втрат підприємства (явних та прихованих) порівняно з плановими даними внаслідок дії несприятливих чинників чи прорахунків.

5. Розробка, обґрунтування найраціональніших шляхів і заходів щодо подальшого використання виявлених резервів з підвищення ефективності господарювання та контроль за їх виконанням. Це завдання логічно випливає з попередніх чотирьох і є завершальним етапом дослідження. Аналітики повинні запропонувати більш досконалу стратегію і тактику подальшого економічного розвитку господарської діяльності, а також комплекс заходів, рекомендацій щодо усунення допущених недоліків, втрат, упущених можливостей тощо. Ці заходи мають ґрунтуватися на сучасних прогресивних технологіях, інноваційних підходах, узагальненому передовому вітчизняному і зарубіжному досвіді. Вони сприятимуть кращому використанню ресурсів, підвищенню ефективності виробництва й реалізації продукції.

4. Функції і значення економічного аналізу в сучасних умовах

Економічний аналіз відіграє важливу роль в економічному розвитку. Він виступає провідною з'єднувальною ланкою між бухгалтерським обліком і прийняттям управлінських рішень. Завдяки цьому створюються умови для забезпечення безкризової ефективної діяльності суб'єктів господарювання.

Економічний аналіз виконує важливі і різноманітні функції. Основними з них є такі:

– науково-дослідницька – виявлення закономірностей і тенденцій економічних явищ та процесів на основі глибокого вивчення дії та впливу економічних законів;

– інформаційно-аналітична – збирання та обробка необхідних даних, оцінка їх достовірності, зведення, групування та виконання інших розрахунків, необхідних для оцінки і прийняття управлінських рішень;

- оцінююча – характеристика, узагальнення результатів господарювання та формулювання висновків про їх досягнутий рівень;

– планова – обґрунтування поточних і стратегічних планів економічного розвитку;

– контролююча– контроль за виконанням планів і управлінських рішень, реалізацією заходів з раціонального використання ресурсів, поліпшення економічних результатів тощо;

– пошукова – виявлення резервів підвищення ефективності господарювання;

– мобілізуюча (конструктивна) – розробка заходів щодо використання виявлених резервів;

– інноваційна – сприяння впровадженню передових досягнень науково-технічного прогресу, сучасних технологій, інформаційно-комп'ютерних систем тощо;

– пропагандистська – обнародування та розповсюдження інформації про передовий досвід господарювання, нові методики аналізу, сучасні технології та інновації тощо.

Практичне значення ЕА зростає в умовах господарського ризику, мінливого і часто невизначеного зовнішнього ринкового середовища. За цих

умов важливо виявити причинно-наслідкові зв’язки в економічних процесах з метою обґрунтування оптимальних управлінських рішень, пов’язаних з режимом стійкого функціонування підприємства. В данному випадку дані економічного аналізу є визначальною інформацією для управління підприємством і прийняття оптимальних управлінських рішень.

Управління – це особливий вид людської діяльності, орієнтований на

свідому організацію виробництва на всіх стадіях розширеного відтворення.

Управління як система складається з двох підсистем: керуючої (суб’єкт управління – керівні органи) і керованої (об’єкт управління – підлеглі, ферма, ланка тощо).

Керуюча підсистема виробляє мету і програму функціонування керованої підсистеми, контролює і регулює виробничі процеси. Це обумовлює її активну роль у системі управління. Вона виконує певний набір функцій.

Єдиної класифікації функцій управління немає, однак найбільш розповсюдженими вважають: планування, облік, контроль, аналіз і регулювання.

За допомогою планування складається програма ефективного функціонування об’єкта управління по досягненню ним поставленої мети; облік -відображає фактичний стан об’єкта на певний момент часу; контроль - спостереження за керованим об’єктом; аналіз - дає кількісну і якісну оцінку змінам, що проходять у керованому об’єкті відносно заданої програми. З його допомогою вибираються варіанти управлінських рішень, спрямовані на усунення причин негативних відхилень і створення сприятливих умов для розвитку прогресивних явищ, розкриваються невикористані чи додатково виявлені резерви, залучення яких дозволить або прискорити розвиток керованого об’єкта, або перевести його на більш ефективний режим функціонування.

Регулювання полягає у видачі керуючих дій, тобто в підтриманні об’єктів аналізу в необхідному стані на основі використання результатів аналізу.

Отже, прийняте управлінське рішення визначатиметься глибиною, якістю і своєчасністю проведеного аналізу, тобто чим він детальніший, тим раціональніше управлінське рішення. Цим визначається суть аналізу як функції управління, як одного із видів управлінської діяльності.

НАВЧАЛЬНИЙ ТРЕНІНГ:

Контрольні запитання й завдання

1. Наведіть дослівне визначення терміна "аналіз" та поясніть його походження.

2. У чому полягає сутність аналізу?

3. Дайте трактування аналізу.

4. Обґрунтуйте необхідність поєднання аналізу і синтезу.

5. Дайте визначення економічного аналізу як науки.

6. Назвіть основні напрями економічного аналізу.

7. Що виступає об'єктом економічного аналізу?

8. У чому полягає відмінність між об'єктом і предметом аналізу?

9. Наведіть приклади об'єкта і предмета економічного аналізу.

10. Дайте визначення користувачів економічного аналізу.

11. Охарактеризуйте зовнішніх і внутрішніх користувачів аналізу. Чим вони відрізняються?

12. Що розуміють під теорією економічного аналізу?

13. Яка основна мета економічного аналізу?

14. Розкрийте основні завдання економічного аналізу.

15. Назвіть функції, які виконує економічний аналіз.

16. Висвітліть значення економічного аналізу в сучасних умовах.

17. Яку роль відіграє економічний аналіз на макрорівні?

18. Яка роль економічного аналізу на мікрорівні?

19. Поясніть значення аналізу як функції управління.

20.Де використовуються результати економічного аналізу?

Тема 2. ПРИНЦИПИ ТА ВИДИ ЕКОНОМІЧНОГО АНАЛІЗУ

2.1. Принципи економічного аналізу.

2.2. Основні види економічного аналізу та їх класифікація.

2.1.. Принципи економічного аналізу

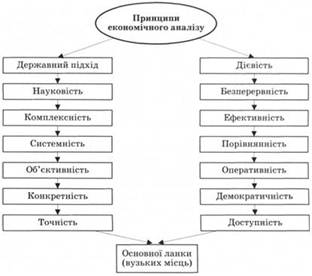

Економічний аналіз, як й інші науки, має ґрунтуватися на чітко визначених принципах. Принцип (лат. principium – початок, основа) означає норму поведінки і діяльності. Отже, при проведенні аналізу слід керуватися такими принципами:

– державний підхід;

– науковість;

– комплексність;

– системність;

– об'єктивність;

– конкретність;

– точність;

– дієвість;

– безперервність;

– ефективність (економічність);

– порівнянність;

– оперативність;

– демократичність;

– доступність;

– принцип основної ланки, або вузьких місць (рис. 2.1).

Рис. 2.1. Основні принципи економічного аналізу

Розглянемо ці принципи детальніше.

Державний підхід означає, що у процесі проведення економічного аналізу необхідно керуватися законодавчими актами, нормами, положеннями сучасної державної політики. Це сприятиме застосуванню відповідних законодавчих норм, критеріїв, які дадуть змогу зробити обґрунтовані висновки. Наприклад, при аналізі використання робочого часу працівниками підприємств необхідно керуватися положеннями Конституції України, Кодексу законів про працю, Законом України "Про зайнятість населення" та іншими, якими насамперед регламентуються норми робочого часу та відпочинку громадян. Зіставлення фактично відпрацьованого часу та нормативного і дає змогу виявити рівень і дати оцінку використанню робочого часу.

Науковість – це принцип, який передбачає використання при аналізі наукових розробок спеціальних методик, загальновизнаних методів і прийомів аналізу. Це дає можливість скласти науково обґрунтовані програму та план аналізу, чітко визначити його мету, об'єкт і предмет, зібрати, обробити необхідну об'єктивну інформацію, підібрати методи і способи дослідження, а також сформулювати висновки і пропозиції щодо підвищення ефективності господарювання. Завдяки науковому підходу забезпечується об'єктивна оцінка економічного стану, пошук і визначення величини невикористаних резервів його покращання.

Комплексність (всебічність) є необхідною умовою аналізу, яка полягає у повному вивченні економічних явищ чи процесів для забезпечення їх об'єктивної оцінки. Зокрема, аналіз виробництва сільськогосподарської продукції потребує вивчення не тільки сукупності технічних, технологічних, а й організаційних (організація праці, виробництва, збуту продукції, постачання сировини і матеріалів), економічних (системи і форми оплати праці, розподіл прибутку, собівартість виробів і рентабельність, система кредитування, оподаткування), соціальних факторів (умови праці, якісні характеристики працівників – досвід роботи, освіта, стан здоров'я, режим відпочинку), наявних ресурсів (трудові, земельні, водні ресурси, матеріально-технічна база) та інших умов (природно-кліматичні, кон'юнктура ринку аграрної продукції та ін.). Вони можуть не прямо, а опосередковано, проте не менш важливо і суттєво, впливати на обсяг, структуру, асортимент, ефективність виробництва продукції, ритмічність виробничого процесу тощо.

Системність – це принцип, що вимагає такої форми організації аналізу, при якій дотримується єдність та послідовність дослідження економічних явищ як цілісної системи у певному порядку – за етапами та у взаємозв'язку один з одним, а не відокремлено. Наприклад, при прийнятті рішення про впровадження нової техніки і технології виробництва на підприємстві були проаналізовані очікувані економічні вигоди від цього, а саме: зниження трудових витрат за рахунок скорочення ручної праці, зменшення технологічних операцій, збільшення виходу продукції, підвищення продуктивності праці, економія сировини і матеріалів. У результаті собівартість продукції повинна була знизитися, а прибутковість, рентабельність зрости. Проте робітничі кадри підприємства негативно сприйняли такі дії керівництва і навіть свідомо зіпсували нову техніку. Основною причиною був несистемний підхід аналізу через врахування лише позитивних результатів і неврахування можливих негативних наслідків, зокрема соціально-психологічних. Так, впровадження нової технології призвело до значного вивільнення робітників, які залишилися без робочого місця і заробітку, що не було завчасно передбачено.

Об'єктивність означає правильність, реальність даних, відображення ними справжнього стану господарювання шляхом критичного і безстороннього, що не залежить від будь-чиєї волі чи можливостей, дослідження економічних явищ, формулювання обґрунтованих висновків і рекомендацій. Такий неупереджений підхід сприятиме достовірній оцінці економічних явищ і процесів для прийняття зважених та обґрунтованих управлінських рішень.

Конкретність вимагає того, щоб економічний аналіз ґрунтувався не на абстрактних, абстрагованих, відособлених, далеких від дійсності даних, а на конкретних, реально існуючих, достатньо точних показниках, що мають матеріальну основу і повинні бути кількісно виражені. Конкретність у поєднанні з цілеспрямованістю аналізу створять умови для одержання точних результатів дослідження з найменшими затратами часу і коштів.

Точністьполягає у тому, що висновки аналізу повинні випливати із результатів застосування методів, насамперед, точних наук, наприклад математичних, і ґрунтуватися на чітких розрахунках. У першу чергу це стосується визначення невикористаних резервів підвищення ефективності виробництва, які можна кількісно оцінити за допомогою методів факторного аналізу та ін.

Дієвість передбачає створення таких умов, за яких результати аналізу можуть активно впливати на господарську діяльність. Цього можна досягнути завдяки використанню отриманих результатів на практиці для підвищення ефективності виробництва. Так, необхідно реалізувати і впровадити у виробництво рекомендації з використання виявлених у ході аналізу резервів щодо раціонального використання ресурсів, удосконалення структури, технології, організації виробництва і реалізації продукції тощо. Результати аналізу мають слугувати основою розробки заходів щодо усунення виявлених недоліків, розвитку найбільш прибуткових напрямів діяльності підприємства.

Безперервністьпотребує постійного, регулярного проведення аналізу, що виключає його випадковий характер. Так, керівники, спеціалісти, всі інші працівники на кожному етапі господарювання повинні мати постійну інформацію про фактичний стан діяльності всього підприємства та окремих його структурних підрозділів.

Ефективність або економічність – один із найважливіших принципів, при якому мета і завдання економічного аналізу вважаються досягнутими за обов'язкової умови, що очікуваний економічний ефект в результаті проведення аналізу буде значно вищим, ніж затрати на його проведення. Якщо ж така умова не дотримується, то сенсу в проведенні аналізу немає.

Порівнянність – обов'язковий принцип, дотримання якого дає змогу добитися зіставності даних і результатів аналізу за об'ємними, вартісними, якісними, структурними параметрами, вихідними умовами виробництва тощо. У разі непорівнянності слід застосувати відповідні методи приведення показників у порівняльний вигляд.

Оперативність – це принцип, який вимагає швидкого проведення аналітичного дослідження, формування чітких висновків, рекомендацій, що слугують основою для своєчасного прийняття відповідних управлінських рішень, а також контролю за їх виконанням.

Принцип демократичності стверджує, що до проведення аналізу необхідно залучити широке коло працівників підприємства, не обмежуючись посадами, які вони займають. По-перше, це сприятиме відкритості, прозорості аналітичних процедур, їх об'єктивності, деталізації, системності завдяки різнобічним знанням, професіоналізму, кращій поінформованості залучених працівників про ті чи інші сторони господарської і трудової діяльності. По-друге, дотримання вказаного вище принципу забезпечить належну мотивацію праці, зацікавленість працюючих у зростанні виробництва, сприятливий соціально-психологічний клімат у колективі тощо. Наприклад, для проведення аналізу забезпеченості і використання кадрів на підприємстві, у робочу групу крім аналітиків (економістів) і бухгалтерів доцільно включити інженерів-технологів, інженера з техніки безпеки, представників відділу кадрів, профспілки.

Принцип доступності має на увазі забезпечення достатньої його гласності даних, висновків, рекомендацій, що сформульовані після завершення економічного аналізу. Без цього результативність аналізу низька. Під гласністю розуміють доступність результатів проведеного економічного аналізу та зроблених висновків шляхом обов'язкового доведення їх до відома працівників. Ознайомлення із зазначеною інформацією дасть чітке уявлення про стан господарювання, що у свою чергу стимулюватиме ініціативу, творчу активність кадрів. Саме такий підхід відповідає демократичним засадам управління.

Принцип основної ланки, або вузьких місць, як його ще називають, передбачає виділення в ході аналізу найважливішої, найсуттєвішої саме на цей час ланки чи найпроблемнішого місця з погляду виявлення і мобілізації резервів з підвищення прибутковості та ефективності виробництва. Цей принцип зумовлений обмеженістю фінансових і трудових ресурсів. Занадто глибока деталізація аналізу може спричинити втрату його оперативності, дієвості та ефективності.

Наприклад, аналіз продуктивності праці на підприємстві можна проводити за галузями виробництва, технологічними операціями, видами продукції, категоріями працівників, структурними підрозділами, періодами року тощо. При цьому можна використовувати основні, допоміжні показники, натуральні, вартісні і трудові одиниці виміру, а також досліджувати безліч факторів впливу на продуктивність праці: економічні, соціальні, організаційні, виробничі, трудові, психологічні, демографічні, юридичні, політичні, екологічні та ін. За таких умов аналіз дуже ускладнюється. Щоб запобігти цьому, доцільно зосередити зусилля на вивченні основних показників продуктивності праці за тими видами продукції, які займають переважну частку у виробництві, і трудових факторів, що впливають на них. Саме за цими напрямами слід деталізувати аналіз.

2.2. Основні види економічного аналізу та їх класифікація

Економічний аналіз як самостійна наука у процесі свого розвитку розділився на окремі види. Вони розрізняються за видом діяльності, об'єктом, предметом, часом, методикою, програмою дослідження тощо і класифікуються за такими ознаками:

– галузь, вид економічної діяльності;

– спрямованість у часі дослідження;

– строк прогнозування, особливості господарської діяльності;

– просторова ознака;

– користувачі аналізу;

– ступінь охоплення об'єктів дослідження;

– зміст програми аналізу;

– сфера застосування;

– зміст аналізу;

– предмет аналізу;

– методика вивчення об'єктів (табл. 2.1).

Таблиця 2.1. Класифікація видів економічного аналізу

| Класифікаційна ознака | Вид аналізу |

| Вид економічної діяльності | За окремими видами економічної діяльності або за їх сукупністю |

| Спрямованість у часі дослідження | Ретроспективний (попередній, історичний), перспективний (наступний, прогнозний) |

| Строк прогнозування, особливості господарської діяльності та управління | Оперативний, тактичний, стратегічний |

| Просторова ознака | Внутрішньогосподарський, регіональний, галузевий, народно-господарський |

| Користувачі результатів аналізу | Внутрішній, зовнішній |

| Ступінь охоплення об'єктів аналізу | Суцільний, вибірковий |

| Зміст програми аналізу | Комплексний, тематичний |

| Сфера застосування | Виробничий, фінансовий, стратегічний |

| Зміст аналізу | Загальноекономічний, техніко-економічний |

| Методика вивчення об'єктів | Порівняльний, трендовий, факторний, маржинальний, функціонально-вартісний, ситуаційний, аналіз господарської діяльності, маркетинговий та ін. |

І класифікаційна ознака: вид економічної діяльності.

За цією ознакою ЕА поділяють на:

– сільського господарства, мисливства та лісового господарства;

– рибного господарства;

– промисловості;

– будівництва;

– оптової й роздрібної торгівлі, торгівлі транспортними засобами;

– готелів і ресторанів;

– транспорту і зв'язку;

– фінансової діяльності;

- і т.д.

ІІ ознака: спрямованість у часі дослідження:

1) Попередній (ретроперспективний) –проводиться до початку господарських операцій чи прийняття управлінських рішень. Він спрямований на вивчення господарських процесів, що вже відбулися.

Для ретроспективного аналізу використовуються традиційні, добре розроблені методики, які вимагають від працівників аналітичної служби більше уваги, ніж професіоналізму і вміння передбачати ситуацію та інтуїції.

2) Наступний (перспективний) – проводиться після закінчення відповідного господарського циклу чи періоду. В сільському господарстві таким періодом виступає рік. Здійснюють його для оцінки результатів діяльності за певний період, виявлення негативних чинників, пошуку не використаних резервів. Результати такого аналізу є базисом для планування діяльності підприємства на наступний період і для попереднього аналізу.

Кожен з названих видів аналізу має свої переваги і недоліки. Так, ретроспективний аналіз точніший, оскільки ґрунтується на даних господарських операцій, що дійсно мали місце на практиці і знайшли відповідне відображення у бухгалтерських документах і звітах. Проте можливості вказаного аналізу, попри його точність (спирається на фактичні, документально зафіксовані дані), обмежені. Так, значимість аналітичних результатів у поточній діяльності недостатня, а трудомісткість проведення досить висока, оскільки потребує залучення великої кількості фахівців та використання значного обсягу інформації.

Крім того, ретроспективний аналіз можна проводити тільки після завершення певного звітного періоду. Це обмежує його дієвість внаслідок відсутності можливості оперативного втручання у діяльність суб'єкта господарювання, а також за-діяння невикористаних резервів, що не сприяє зміні ситуації на краще ще до закінчення звітного періоду.

Перспективний аналіз набагато важливіший для забезпечення успішної господарської діяльності підприємства у майбутньому. Це пояснюється тим, що він передує її здійсненню і базується на прогнозних, очікуваних результатах з урахуванням впливу факторів, які будуть діяти як у середині підприємства, так і зовні. При цьому вихідною інформаційною базою для складання прогнозів слугують дані ретроспективного аналізу, від об'єктивності яких залежить обґрунтованість, точність і результативність перспективного аналізу.

Цінність перспективного аналізу полягає у тому, що він дає інформаційну базу для дослідження можливих варіантів розвитку підприємства, відпрацювання методів досягнення найбільш бажаних результатів, планування майбутньої діяльності, визначення завдань і своєчасного прийняття управлінських рішень, спрямованих на попередження негативних наслідків, а не на їх усунення й ліквідацію, як це, здебільшого, має місце при ретроспективному аналізі. У ході перспективного аналізу виявляються фактори, які суттєво впливатимуть на діяльність підприємства та її фінансові результати у майбутньому, а також ступінь цього впливу.

ІІІ ознака. Строк прогнозування, особливості господарської діяльності та управління:

1) Оперативний аналіз – аналіз поточної діяльності підприємства, в рамках якого відбувається контроль цієї діяльності. Цей вид аналізу здійснюється повсякденно і не потребує застосування складних методів дослідження. Основною вимогою до нього є оперативність, оскільки щоденна виробнича ситуація достатньо передбачувана.

2) Тактичний аналіз – це аналіз господарської діяльності підприємства на короткострокову перспективу. Він менш детальний, ніж оперативний. Тактичний аналіз підпорядкований конкретизації поставлених завдань через систему планів та їх ресурсного забезпечення за різними напрямами: затрати часу, матеріально-технічних, трудових, інформаційних ресурсів тощо.

3) Стратегічний аналіз – аналіз господарської діяльності підприємства на довгострокову перспективу. Він проводиться в умовах високого рівня невизначеності щодо кількісних і якісних характеристик майбутньої діяльності підприємства і потребує урахування великої кількості ризиків, які можуть виникнути на його шляху. Виходячи з цього, слід зазначити, що аналіз можливих стратегій розвитку підприємства досить складний, здійснюється за допомогою математичних, статистичних методів і не містить такої деталізації, як оперативний чи тактичний аналізи.

Основне завдання стратегічного аналізу полягає в наданні таких результатів дослідження, на базі яких здійснюється вибір стратегії та обґрунтування політики залучення й ефективного розміщення ресурсів підприємства.

ІV ознака. Просторова ознака:

1) Внутрішньогосподарський –даний вид аналізу вивчає діяльність окремого підприємства, його галузей, структурних підрозділів, окремих трудових колективів.

2) Регіональний – охоплює вивчення однотипних підприємств, чи підприємства різного типу в межах певного регіону.

3) Галузевий та народногосподарський – досліджує результати і причинно-наслідкові зв’язки, що мають місце відповідно в певній галузі чи народному господарстві вцілому.

V ознака. Користувачі результатів аналізу:

1) Внутрішній аналіз здійснюється за ініціативою і на матеріалах самого підприємства з метою використання його результатів у плануванні, складанні виробничої програми, розробці стратегії господарської діяльності та в управлінні.

2) Зовнішній аналіз може проводитися безпосередньо зовнішніми користувачами або на їх замовлення.

VІ ознака. Ступінь охоплення об'єктів аналізу:

1) Суцільним аналізом називається аналіз, при якому дослідженням охоплюються всі без винятку об'єкти, в результаті чого визначаються резерви, формулюються висновки, робляться пропозиції щодо підвищення ефективності господарювання.

2) Вибірковий аналіз ґрунтується на вивченні не всіх, а лише певної частини об'єктів, відібраних у випадковому порядку. Випадковість відбору гарантує незалежність вибірки від суб'єктивізму, упереджує умисність, тенденційність виконавців.

VІІ ознака. Зміст програми аналізу:

1) Комплексний – охоплює всю діяльність господарських структур (підприємство, об’єднання, галузь). Він дає можливість оцінити дію об'єктивних економічних законів і використати механізм цієї дії у потрібному напрямі. Комплексний аналіз виступає як різновид наступного аналізу.

2) Тематичний аналіз – досліджує окремі сторони діяльності, окремі показники. Проведення тематичного аналізу залежно від цілі і об’єкта можливе як за певний календарний період так і на будь-яку дату. Доцільність його пояснюється, що не у всіх випадках потрібно аналізувати всі сторони діяльності підприємства. Часом достатньо обмежитися глибоким вивченням окремих із них.

VІІІ ознака. Сфера застосування:

1) Виробничийаналіз охоплює сферу виробництва, реалізації продукції, робіт, послуг і призначений для пошуку невикористаних резервів підвищення їх ефективності.

2) Фінансовий аналіз вивчає фінансову діяльність, тобто операції, процеси, пов'язані зі зміною розміру і складу капіталу господарських структур, для зміцнення їх фінансового стану.

3) Стратегічний аналіз допомагає визначити мету, завдання, обсяги і структуру виробництва, асортимент продукції, робіт, послуг на перспективу, розробити відповідні прогнози і скласти науково обґрунтовані плани. В результаті цього аналізу отримують необхідні дані для прийняття зважених управлінських рішень.

ІХ ознака. Зміст аналізу:

1) загальноекономічний (фінансово-економічний, статистико-економічний, соціально-економічний, економіко-екологічний, маркетинговий, інвестиційний, АГД) і 2) техніко-економічний.

Загальноекономічний аналіз спрямований на вивчення узагальнюючих вартісних показників господарської діяльності і здійснюється за даними періодичної звітності. Вплив технічних, технологічних факторів, якості продукції на вказані показники в економічному аналізі розглядається, але детально не розкривається.

Техніко-економічний аналіз поглиблює загальноекономічний, допомагаючи детально вивчати та оцінювати технічний рівень підприємства та його вплив на економічні показники. До проведення цього аналізу залучаються, крім працівників економічної служби, представники технічного підрозділу служби підприємства (інженери, технологи та ін.).

Отже, загальноекономічний і техніко-економічний аналіз – це два взаємозв'язаних напрями.

Фінансово-економічний аналіз призначений для вивчення фінансових результатів діяльності, фінансового стану суб'єктів господарювання з метою пошуку резервів їх покращання. Цей аналіз виконує фінансова служба підприємства, фінансово-кредитні організації.

Статистико-економічний аналіз здійснюється статистичними органами для дослідження масових суспільних економічних явищ і процесів на різних рівнях: підприємство – район – область – країна; або: підприємство – вид економічної діяльності – сектор економіки.

Соціально-економічний аналіз полягає у вивченні взаємозв'язку і взаємозалежності соціальних та економічних явищ і процесів, у визначенні впливу соціальних факторів на результати господарювання. Цей аналіз можуть робити фахівці економічної та соціологічної служб, статистичних органів.

Економіко-екологічний аналіз ставить завдання вивчити взаємозв'язки і взаємозалежності між економічними та екологічними явищами і процесами з метою пошуку резервів, а також розробки заходів щодо покращання навколишнього середовища, раціонального використання ресурсів на це. Здійснюється економічною службою підприємств, органами охорони навколишнього середовища.

Маркетинговий аналіз спрямований на дослідження ринків збуту продукції, зокрема на кон'юнктуру ринку продукції, сировини і матеріалів, на вивчення попиту, пропозиції, рівня конкурентоспроможності виробленої продукції, можливостей її збуту, комерційного ризику тощо. Цей аналіз здійснює служба маркетингу (на великих підприємствах) або окремі працівники (на малих підприємствах).

Інвестиційний аналіз вивчає операції із вкладення майнових, інтелектуальних цінностей в об'єкти підприємницької та інших видів діяльності з метою отримання прибутку або соціального ефекту, виявляє можливості залучення капіталу, інвестиційну привабливість підприємств, видів економічної діяльності, регіонів, а також інвестиційний клімат, розробляє та оцінює інвестиційні програми підприємства. Аналіз здійснюється експертами-аналітиками економічної служби.

АГД (аналіз господарської діяльності) – форма ЕА, що будується по галузевому принципу і виступає як конкретна методика аналізу різних об’єктів господарства. Розрізняють АГД підприємств: промисловості, сільського господарства, транспорту, торгівлі.

Х ознака. Методика вивчення об'єктів:

1) Порівняльний аналіз полягає у зіставленні узагальнених, а також часткових економічних і техніко-виробничих показників видів економічної діяльності, підприємств, організацій та їх внутрішніх підрозділів з метою виявлення найкращих результатів і розповсюдження передового досвіду. При порівняльному аналізі зіставляються фактичні показники з плановими, з показниками відповідних періодів минулих років, інших підприємств, з нормативними даними. В результаті виявляються відхилення цих показників і встановлюються їх причини.

2) Трендовий аналіз – аналіз спрямування зміни економічних показників, яка визначається шляхом обробки звітних і статистичних даних, з метою визначення на основі цього стійких тенденцій економічного зростання чи спаду.

3) Факторний аналіз є розділом математичної статистики, який використовується в багатовимірному аналізі з метою виявлення впливу різноманітних факторів на зміну показника, який вивчається. При цьому кількісно оцінюється сила та достовірність цього впливу.

4) Маржинальний аналіз – це метод фінансового аналізу, який досліджує взаємозв'язок витрат виробництва (з розподілом їх на постійні і змінні) та прибутку. Він призначений для обґрунтування і прийняття зважених управлінських рішень щодо обсягу виробництва, реалізації окремих видів продукції, робіт, послуг, їх собівартості та ціни.

5) Функціонально-вартісний аналіз ставить за мету вибрати оптимальний варіант, що забезпечує повноцінне виконання об'єктом, який аналізується (виробом, технологічним процесом, формою управління чи організації виробництва тощо), своїх основних функцій при мінімальних витратах.

6) Ситуаційний аналіз становить оцінку можливих змін у діяльності підприємства з урахуванням пливу діючих зовнішніх факторів, тобто таких, на які підприємство вплинути практично не може. Мета ситуаційного аналізу – виявлення проблем і можливостей, які можуть виникнути у майбутній діяльності підприємства.

Контрольні запитання й завдання

1. Назвіть основні принципи економічного аналізу.

2. У чому полягає державний підхід до економічного аналізу?

3. Яким чином реалізується принцип демократичності економічного аналізу?

4. Дайте роз'яснення принципу ефективності економічного аналізу.

5. Чим відрізняються принципи комплексності і системності?

6. За якими класифікаційними ознаками поділяється економічний аналіз на види?

7. Який вид економічного аналізу за часом дослідження найбільш поширений на підприємствах?

8. Які перешкоди виникають на шляху широкого використання перспективного аналізу?

9. На які види поділяється економічний аналіз за видами економічної діяльності або за їх сукупністю?

10. Які відмінності між комплексним і тематичним видами аналізу?

11. Дайте визначення внутрішнього і зовнішнього видів економічного аналізу.

12. Обґрунтуйте необхідність застосування вибіркового економічного аналізу.

13. Охарактеризуйте загальноекономічний і техніко-економічний види економічного аналізу.

14. Розкрийте сутність функціонально-вартісного аналізу.

15. Яка мета проведення маржинального аналізу?

16. Який вид аналізу вивчає операції, процеси, пов'язані зі зміною розміру і складу капіталу господарських структур, для зміцнення їх фінансового стану?

Тема 3. ОРГАНІЗАЦІЯ ЕКОНОМІЧНОГО АНАЛІЗУ НА ПІДПРИЄМСТВІ

1. Інформаційне забезпечення економічного аналізу на підприємстві.

2. Етапи аналітичної роботи та послідовність здійснення економічного аналізу на підприємстві.

Інформація – це впорядковані повідомлення про кількісний та якісний стан речей чи явищ, сукупність даних і знань про них. Вона може бути виражена за допомогою цифр, букв та інших символів.

Інформація, яка використовується в економічному аналізі повинна відповідати певним вимогам:

1. Якість і вірогідність даних – відповідність даних реальному стані речей.

2. Повнота і різнобічність даних – інформація повинна бути в міру об’ємною.

3. Оперативність, своєчасність і безперервність надходження даних, що забезпечується використанням комп’ютерів.

4. Порівнянність даних їх спів ставність.

5. Доступність і гласність даних.

Без дотримання викладених вище вимог виникає нестача високоякісної інформації, що унеможливлює отримання повної картини про предмет, а також об'єктивної оцінки ситуації, яка аналізується. У свою чергу це перешкоджає прийняттю правильного рішення. Тим часом слід пам'ятати і про те, що надмірна кількість інформації спричиняє її більшу трудомісткість зведення, обробки, аналізу, узагальнення, а також може призвести до неточних висновків.

Залежно від поставлених мети і завдань впливу на об'єкт управління, інформація поділяється на різні види і класифікується за ознаками.

Таблиця 3.1. Класифікація інформації для економічного аналізу

| Класифікаційна ознака | Вид інформації |

| Функціональне призначення | Планова, нормативно-правова, облікова, звітна, адміністративна, масова, інформація про діяльність державних органів влади та органів місцевого і регіонального самоврядування, інформація про особу, інформація довідково-енциклопедичного характеру,соціологічна |

| Змінність | Постійна (умовно-постійна), змінна |

| Причетність до об'єкта управління | Внутрішня, зовнішня, вхідна, вихідна |

| Предмет дослідження | Основна, допоміжна |

| Періодичність надходження | Регулярна, епізодична |

| Ступінь обробки | Первинна, проміжна, результативна |

| Об'єкт вивчення | Загальна, часткова |

| Стадія використання | Кінцева, проміжна |

| Спосіб зображення | Текстова, цифрова, алфавітна, алфавітно-цифрова, графічна, таблична, мультимедіа |

| Форма подання | Письмова, усна |

| Носії інформації | Немашинна (поза машинна), машина |

| Якісні характеристики та спосіб документування носіїв інформації | Паперові, фотографічні, магнітні, оптичні та ін. |

| Важливість | Суттєва, несуттєва |

| Насиченість | Недостатня, достатня, надлишкова |

| Корисність | Корисна, некорисна |

| Причетність до процесу обробки | Інформація, яка обробляється, інформація, яка не обробляється |

| Обсяг відомостей, необхідних для управління економікою підприємств та об'єднань | Комплексна, тематична |

| Режим доступу | Відкрита, інформація з обмеженим доступом |

За функціональним призначенням інформація може бути:

– планова (матеріали різноманітних планів, кошторисів, планових завдань, прогнозів, програм);

– нормативно-правова (норми виробітку, нормативи матеріальних і фінансових витрат, затрат робочого часу, а також відомості про право, його систему, юридичні факти, правовідносини, правопорядок, правопорушення тощо);

– облікова (дані обліку господарських операцій);

– звітна (дані фінансової і статистичної звітності);

– адміністративна (дані про явища і процеси економічної, соціальної, культурної та інших сфер життя, які збираються, використовуються, поширюються і зберігаються державними органами влади та органів місцевого і регіонального самоврядування);

– масова – це публічно поширювана друкована та аудіовізуальна інформація;

– інформація про діяльність державних органів влади та органів місцевого і регіонального самоврядування – офіційна документована інформація, яка створюється у процесі поточної діяльності законодавчої, виконавчої та судової влади, органів місцевого і регіонального самоврядування (законодавчі акти, підзаконні нормативні акти тощо);

– інформація про особу – сукупність документованих або публічно оголошених відомостей про особу (освіта, сімейний стан, релігійність, адреса, дата і місце народження тощо);

– інформація довідково-енциклопедичного характеру – систематизовані, документовані або публічно оголошені відомості про суспільне, державне життя, навколишнє природне середовище (матеріали енциклопедій, довідників, словників, оголошень, путівників та ін.);

– соціологічна – це документовані або публічно оголошені відомості про ставлення окремих громадян і соціальних груп до суспільних подій та явищ, процесів, фактів (результати соціологічних опитувань, спостережень).

Згідно із Законом України "Про інформацію" за режимом доступу інформація поділяється на відкриту та з обмеженим доступом.

Відкрита інформація – це інформація, яка доступна для користування всіх, виходячи з ціни, зрозумілості і простоти у викладі. Ця інформація систематично публікується в офіційних друкованих виданнях (бюлетенях, збірниках), поширюється засобами масової комунікації, безпосередньо надається заінтересованим громадянам, державним органам та юридичним особам.

Інформація з обмеженим доступом – це інформація, яка має довірчий або секретний характер. У свою чергу, інформація з обмеженим доступом за своїм правовим режимом поділяється на конфіденційну і таємну (рис. 3.3).

Конфіденційна інформація – це відомості, які знаходяться у володінні, користуванні та розпорядженні окремих фізичних або юридичних осіб і розповсюджуються за їх бажанням відповідно до передбачених ними умов. У ст. 1 Закону України "Про державну статистику" дається таке визначення: "Конфіденційна інформація – статистична інформація, яка належить до інформації з обмеженим доступом і знаходиться у володінні, користуванні або розпорядженні окремого респондента та поширюється виключно за його згодою відповідно до погоджених з ним умов".

Рис. 3.3. Вид інформації за режимом доступу до неї

До таємної інформації належить інформація, що містить відомості, які становлять державну та іншу передбачену законом таємницю, розголошення якої завдає шкоди особі, суспільству і державі.

Детальніше зміст цього виду інформації розкрито у ст. 1 Закону України "Про державну таємницю", де зазначено, що державна таємниця (далі також – секретна інформація) – вид таємної інформації, що охоплює відомості у сфері оборони, економіки, науки і техніки, зовнішніх відносин, державної безпеки та охорони правопорядку, розголошення яких може завдати шкоди національній безпеці України та які визнані у порядку, встановленому цим Законом, державною таємницею і підлягають охороні державою.

Більшість інформації, яка використовується в аналізі має форму показників, які класифікуються за різними ознаками. Для досягнення мети аналізу слід правильно підібрати критерії оцінки і систему показників.

Критерій – це мірило, головна ознака, на основі якої проводиться оцінка. Так, при вирішенні задач по оптимізації структури виробництва критерієм оцінки може бути максимізація валової продукції при найменших витратах на її одиницю чи максимізація чистого доходу.

Система показників – це впорядкована їх множина, в якій кожний показник дає характеристику однієї чи декількох сторін об’єкта, явища, пов’язаний з іншими показниками, але повністю не дублює інших.

Наприклад.При проведенні аналізу виробництва продукції тваринництва система показників може включати такі: валова продукція, поголів'я, продуктивність тварин, породний, племінний і віковий склад тварин, витрату кормів на 1 гол., структура раціону, показники, що відображають рівень механізації трудомістких процесів та ін.

За різними ознаками систему показників можна розділити на дві групи (рис. 3.1).

1. Нормативні, планові, фактичні.

Нормативи – це розрахункові величини, розробляються, як правило, стосовно витрачання окремих ресурсів. Вони відображають кращий із можливих варіантів використання ресурсів. Так, існують нормативи витрати кормів в к. од. на 1 ц продукції тваринництва, витрати пального на 1 роботи тракторів і автомобілів, витрати насіння на 1 га посіву с-г культур та ін. Нормативи використовуються в плануванні і в економічному аналізі.

Планові показники розробляються в планах чи розраховуються за плановими даними, а фактичні – за фактичними результатами діяльності.

2. Загальні і специфічні.

Перші показники характерні для підприємств всіх галузей народного господарства (напр., валовий продукт), другі – тільки для підприємств однієї чи декількох галузей (видобуток вугілля, виробництво електроенергії у натуральних величинах).

Рис. 3.1. Система показників економічного аналізу

3. Об’ємні (кількісні) і якісні (питомі).

Об’ємні показники відображують обсяги, величину явища, фактора (обсяг реалізації продукції, сума прибутку). Якісні показники характеризують суть, особливості явищ чи процесів (прибуток на 1 га с-г угідь, урожайність культур, собівартість одиниці продукції).

4. Абсолютні і відносні.

Абсолютніпоказники відображують явища, фактори у грошових, натуральних і трудових вимірниках (грн., тони, години). Відносні показники виражають явища в процентах чи коефіцієнтах (індексах).

5. Натуральні й вартісні.

Натуральні показники визначають величину явища у фізичних величинах (вагових, об’ємних). Вартісні показники вимірюють складні явища у грошових виличинах. Ними користуються для об'єднання явищ, що відображуються за різними вимірниками чи різняться за сутністю. Так обчислють вартість різнойменних видів продукції у вартісному вимірі (валова продукція) тощо.

6. Результативні й факторні.

Результативніпоказники є числовим виразом факторів, що зумовлюють зміну результативних показників, характеризують наслідки процессу, явища (належать всі показники економічної ефективності виробництва).

Факторні показники відображують явище, що являє собою рушійну силу певного процессу і призводить до зміни результативних показників (урожайність, продуктивність тварин виступають як фактори валового виробництва продукції рослинництва і тваринництва).

Часом результативні і факторні показники міняються місцями: те, що в одному випадку виступає як фактор, в іншому є результат (урожайність є результат взаємодії інших факторів: природних, агротехнічних, організаційно-економічних).

7. Основні і допоміжні.

Основні показники відображують найбільш суттєві ознаки, властивості об’єктів, явищ, а допоміжні – лише другорядні властивості, ознаки.

Так при оцінці економічної ефективності вирощування окремих культур можуть використовуватися показники виходу продукції з 1 га, собівартості одиниці продукції, ЧД з 1 га. Проте два перші показники характеризують ефективність односторонньо (якщо розглядати кожний з них окремо), а останній – досить повно. Використання допоміжних показників дає можливість з'ясувати завдяки чому досягається кращий результат (внаслідок більшого виходу продукції чи менших витрат). Окремі з основних показників застосовуються як критерії оцінки процесів, явищ.

8. Прямі і обернені.

Являють собою частку від ділення двох величин. Розрізняють лише по способу розрахунку, бо при його проведенні величини в чисельнику і знаменнику міняються місцями. Виступають як парні показники: капіталовіддача і капіталомісткість продукції, виробництво продукції за одиницю часу і затрати часу на одиницю продукції, коефіцієнт оборотності і коефіцієнт закріплення оборотних засобів. прийнято вважати, що показники, які відображають величину результату на одиницю ресурсу є прямими, а другі – оберненими.

9. Прості (часткові) і складні (узагальнюючі, комплексні, інтегральні).

Прості показники відображають лише окремі сторони, ознаки, властивості об’єктів, явищ, а складні характеризують явища, об’єкти в єдності їх різних сторін, ознак, властивостей.

Наприклад: цукристість буряків, вміст клейковини в зерні, жирність молока – показники, які відображують окремі споживні властивості продуктів. Для оцінки ж конкурентоспроможності продукції на ринку визначається так званий інтегральний показник, який враховує комплекс різноманітних ознак (наприклад, зерно – клайковина, білок, сміттєва домішка, вологість, реалізаційна ціна, собівартість тощо).

Слід зауважити, що інтегральні показники можуть мати певні недоліки, бо при їх визначенні ознаки явищ часто приймаються рівноцінними. Тому на практиці їх зважують.

Складними показниками виступають також продуктивність праці, собівартість продукції, рівень рентабельності та їнші подібні їм показники. Вони відбивають різні сторонни діяльності підприємства. Різновидом складних показників є комбіновані показники (т-км, люд-год, люд.-дні, кормо-дні).

Примітка. Межа між простими і складними показниками не стійка. Жирність молока є простим показником при характеристиці продукції, але він буде виступати як складний при вивченні факторів підвищення жирності).

10. Загальноекономічні і техніко- та соціально-економічні.

Загальноекономічні показники відображають комплекс різних явищ, результати їх взаємодії (обсяги виробництва і реалізації продукції, собівартість, прибуток – залежність від наявності і ефективності використання ресурсів). Розраховуються по підприємствах, об'єднаннях, галузях і народному господарству. Як правило, вони є зведеними (визначаються на всіх рівнях системи як сумарні чи середні показники).

Техніко-економічні та соціально-економічні показники відображають окреме явище. Наприклад. Із застосуванням техніко-економічних показників вивчають ефективність застосування окремих машин чи системи машин, агротехнічних заходів, технологій виробництва тощо.

По назві перші й другі показники можуть співпадати, а по змісту розрізнятися.

Як видно, із наведених прикладів, один і той же показник за даною класифікацією може належати до декількох різних груп (прибуток, врожайність тощо). Добір показників в аналітичній роботі не може бути довільним. Система показників має забезпечувати досягнення кінцевої мети вивчення. Для цього потрібно добре знати економічний зміст кожного показника, порядок його формування, взаємозв’язок і взаємозалежність окремих показників в системі.

2.Етапи аналітичної роботи та послідовність здійснення економічного аналізу на підприємстві

Економічний аналіз як комплексний і системний процес включає три послідовні організаційні етапи: підготовчий, виконавчий і заключний. Кожен з цих етапів у свою чергу поділяється на складові. В кінцевому підсумку це становить організаційну структуру економічного аналізу на підприємстві (рис. 3.2).

Рис. 3.2. Етапи проведення економічного аналізу

Підготовчий етап ставить за мету створення сприятливих умов для раціональної організації аналітичного дослідження. Він включає методичні та організаційні аспекти планування аналітичної роботи, які забезпечують її успішне здійснення, а саме:

– обґрунтування мети, завдань, об'єкта, предмета та користувачів аналізу. Мета і завдання аналізу випливають з актуальності та необхідності вирішення досліджуваної проблеми;

– складання плану аналітичної роботи, в якому розкриваються її зміст і напрям, а також розробка програми аналізу з визначенням його виду, форми, інструментарію;

– методичне забезпечення аналізу, яке включає вибір методики, методів і прийомів аналізу, прогнозування, формування системи показників аналізу, рекомендації з послідовності і періодичності дослідження тощо.

Основний етап призначений для реалізації розроблених плану, програми, методик, способів аналізу шляхом статистичної обробки, зведення, групування та вивчення даних про хід і результати господарювання.

Він включає такі аналітичні і прогнозні заходи:

– збирання та перевірка правильності інформації. Збирання інформації передбачає копіювання даних із наявних форм статистичної і бухгалтерської звітності, первинних документів, а також проведення вибіркових обстежень для накопичення вибіркових матеріалів;

– статистична обробка та узагальнення даних, що полягає насамперед у перевірці відібраних даних. Вона може здійснюватися як механічним (арифметичне підсумовування, порівняння даних), так і логічним шляхом. Крім цього інформація групується, систематизується, узагальнюється за допомогою відповідних статистичних методів і прийомів дослідження, визначаються відносні, середні величини;

– порівняльний аналіз основних показників. Основне його завдання – привести показники у сумарний вигляд і шлях

Читайте також:

- D) методу мозкового штурму.

- H) інноваційний менеджмент – це сукупність організаційно-економічних методів управління всіма стадіями інноваційного процесу.

- I Метод Шеннона-Фано

- I. Метод рiвних вiдрiзкiв.

- VII. Нахождение общего решения методом характеристик

- А. науковий факт, b. гіпотеза, с. метод

- Автоматизація водорозподілу на відкритих зрошувальних системах. Методи керування водорозподілом. Вимірювання рівня води. Вимірювання витрати.

- Агрегативна стійкість, коагуляція суспензій. Методи отримання.

- АгротехнІЧНИЙ метод

- Адаптовані й специфічні методи дослідження у журналістикознавстві

- Адміністративні (прямі) методи регулювання.

- Адміністративні методи - це сукупність прийомів, впливів, заснованих на використанні об'єктивних організаційних відносин між людьми та загальноорганізаційних принципів управління.

| <== попередня сторінка | | | наступна сторінка ==> |

| Соціолінгвістика | | | Балансовий метод. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |