РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Методика оцінки стратегічного потенціалу і конкурентного статусу підприємства.

(Довгань)

Основною метою формування стратегічного потенціалу підприємства є забезпечення найефективніших шляхів використання ресурсів і резервів підприємства, щоб максимально ефективно реалізувати його стратегії на всіх етапах розвитку. Збільшувати частку тільки одного елемента стратегічного потенціалу недоцільно, оскільки для ефективної діяльності необхідно комплексно використовувати всі ресурси. Для цього потрібно всі взаємозалежні елементи стратегічного потенціалу привести у відповідність з умовами зовнішнього середовища підприємства, щоб забезпечити правильний напрямок вектора початкових умов.

Важливою умовою, яка може визначити подальшу стратегію розвитку, є стратегічний баланс потенціалу підприємства. Стратегічний баланс потенціалу підприємства — це зіставлення та оцінювання впливу стратегічних активів (сильних сторін і зовнішніх можливостей) та стратегічних пасивів (слабких сторін і зовнішніх загроз) щодо подальших змін функціонування підприємства (табл. 5.3).

Таблиця 5.3

Стратегічний баланс потенціалу підприємства

| Стратегічні активи | Оцінка ступеня впливу | Час впливу | Стратегічні пасиви | Оцінка ступеня впливу | Час впливу |

| I. Сильні сторони 1.1. 1.2. | I. Слабкі сторони 1.1. 1.2. | ||||

| Загалом за розділом I (ССт) | Загалом за розділом I (ССт) | ||||

| II. Зовнішні можливості 2.1. 2.2. | II. Зовнішні загрози 2.1. 2.2. | ||||

| Загалом за розділом II (ЗМ) | Загалом за розділом II (33) | ||||

| Всього стратегічні активи (ССт+ЗМ) | Всього стра-тегічні активи (СлСт + 33) |

У стратегічному балансі є статті, які не залежать від діяльності підприємства (зовнішні можливості та загрози). Окрім того, статті стратегічного балансу класифікують за ознаками: ступеня впливу на функціонування та зміни (суттєві та несуттєві); горизонту впливу (довго-, середньо- короткострокові).

Оцінювання потенціалу підприємства (ПП) з урахуванням сильних і слабких сторін внутрішнього середовища та зовнішніх можливостей і загроз виглядатиме так:

ПП = Аст - Пст , (4.1)

де Аст — стратегічні активи; Пст — стратегічні пасиви.

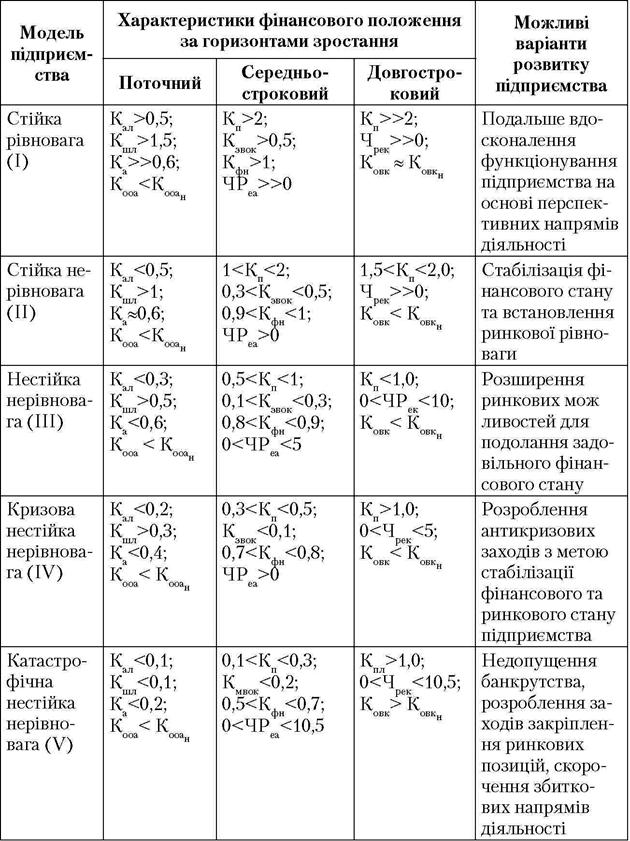

Щоб вибрати адекватну стратегію фінансовим результатам підприємства, фінансові показники групують за їхнім впливом на фінансові можливості підприємств у поточному, середньостроковому та довгостроковому періодах. В основу групування покладено економічну сутність показників, характеристику впливу на фінансові можливості та представлено можливості щодо зміни напряму впливу. До показників, які визначають фінансові можливості підприємств, відносять табл. 5.4.

— у короткостроковому періоді відносяться:

коефіцієнт абсолютної ліквідності;

коефіцієнт швидкої ліквідності;

коефіцієнт автономії;

коефіцієнт оберненості оборотних активів;

— в середньостроковому періоді:

загальний коефіцієнт покриття (К );

коефіцієнт забезпеченості власними оборотними коштами

коефіцієнт фінансової незалежності в частині формування запасів;

рентабельність сукупних активів за чистим прибутком;

— у довгостроковому періоді:

загальний коефіцієнт покриття;

рентабельність власного капіталу за чистим прибутком;

коефіцієнт оберненості власного капіталу.

При визначенні впливу на фінансові можливості за різними часовими горизонтами враховувались інструменти зміни існуючого стану та швидкість реакції підприємства. Для підприємств, фінансові можливості яких характеризуються як обмежені, пропонуються шляхи розширення фінансування: управління дебіторською, кредиторською заборгованостями, дотримання нормативних значень при управлінні товарно-матеріальними запасами підприємств, введення жорсткої системи бюджетування, оптимізація дефіцитного грошового потоку (прискорення-уповільнення платіжного обороту).

Аналіз фактичних даних виробничо-господарської діяльності підприємств України показав, що існує взаємозв'язок між типом фінансової стійкості функціонування підприємства та стратегією розвитку.

Таблиця 5.4

Моделі фінансового стану підприємства

|

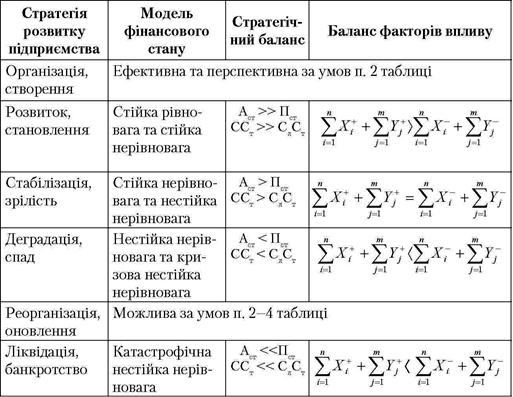

Взаємозв'язок моделі фінансового стану та стратегічного балансу підприємства дозволяє з високим ступенем вірогідності прогнозувати напрям зміни функціонування підприємства та обрати відповідну стратегію розвитку (табл. 5.5).

Таблиця 5.5

Прогнозування зміни функціонування підприємства

|

n, m — кількість факторів відповідно зовнішнього та внутрішнього середовищ;

- фактори внутрішнього середовища, які здійснюють позитивний і негативний впливи відповідно;

- фактори внутрішнього середовища, які здійснюють позитивний і негативний впливи відповідно;

- фактори зовнішнього середовища, які здійснюють позитивний і негативний впливи відповідно.

- фактори зовнішнього середовища, які здійснюють позитивний і негативний впливи відповідно.

В результаті проведеного дослідження слід зазначити, що фінансова стійкість функціонування, стратегічний баланс потенціалу підприємства, баланс позитивних і негативних внутрішніх та зовнішніх факторів є умовами, які забезпечують розвиток підприємства.

Структурні зміни потенціалу ефективні, якщо призводять до однакової граничної корисності при реалізації стратегічних напрямів розвитку підприємства. Від своєчасної ідентифікації та оцінки інтенсивності впливу зовнішніх і внутрішніх факторів на стратегічний потенціал і його структурні елементи залежить ефективність реалізації стратегії підприємства.

Узагальнююча матриця оцінки відповідності стратегічного потенціалу підприємства напрямам розвитку (табл. 5.6) дозволяє визначити фактичне забезпечення розроблених напрямів структурними компонентами його стратегічного потенціалу, прогнозної оцінки росту їх рівня, врахування інтегральної оцінки сукупного досягнутого рівня потенціалу та інтегрального ризику.

Таблиця 5.6

Матриця оцінки відповідності стратегічного потенціалу підприємства стратегічним напрямам його розвитку

| Стратегічні напрями розвитку | Інтегральне значення складових стратегічного потенціалу підприємства та прогнозна оцінка зростання їх рівня | Інтегральна оцінка стратегічного потенціалу | Інтегральний ризик | Прогнозний рівень стратегічного потенціалу | ||||||||||||||||||||

| Виробничий | Ресурсо-сировинний | Фінансовий | Маркетинговий | Інноваційний | Інвестиційний | Трудовий | Організаційно-управлінський | Інфраструктурний | ||||||||||||||||

| рівень | прогноз змін | рівень | прогноз змін | рівень | прогноз змін | рівень | прогноз змін | рівень | прогноз змін | рівень | прогноз змін | рівень | прогноз змін | рівень | прогноз змін | рівень | прогноз змін | |||||||

| 1. Забезпечення «виживання» | д | + | д | = | д | = | д | = | д | + | д | д | д | + | д | = | С | Ср | + | |||||

| 2. Мінімізація ресурсо-витрат | д | = | д | ++ | д | + | д | = | д | ++ | д | = | д | = | д | = | д | = | с | н | + | |||

| 3. Розширення частки ринку | с | ++ | с | + | с | = | с | + | с | = | с | + | с | + | с | ++ | с | + | п | в | + | |||

| 4. Максимізація прибутку | с | + | с | = | с | + | с | = | с | = | с | = | с | = | с | = | с | = | с | Ср | + | |||

| 5. Освоєння нових ринків | п | + | п | + | п | = | п | ++ | п | = | п | + | п | + | п | ++ | п | + | п | в | ++ | |||

| 6. Зростання масштабів виробництва | п | ++ | п | + | п | ++ | п | = | п | + | п | = | п | ++ | п | + | п | + | п | в | ++ | |||

| 7. Розроблення та впровадження інновацій | п | = | п | + | п | п | = | п | ++ | п | + | п | = | п | = | п | = | п | в | ++ | ||||

| 8. Реалізація інвестиційних проектів | п | = | п | = | п | = | п | = | п | ++ | п | ++ | п | = | п | + | п | = | п | в | ++ | |||

|

|

|

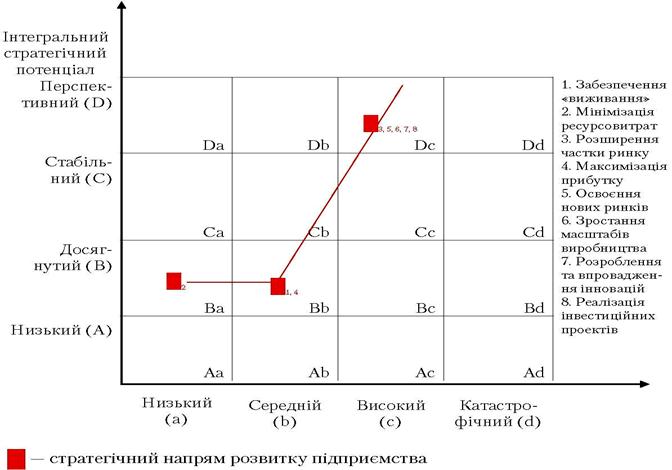

Для кожного стратегічного напряму розвитку підприємства визначити доцільність їх реалізації в даній стратегічній зоні господарювання (рис. 5.1).

|

Рис. 5.1. Матриця визначення стратегічної позиції підприємства в зоні господарювання

Таким чином, формування довгострокових цілей і реалізація стратегічних напрямів розвитку орієнтовані на розвиток стратегічного потенціалу при ситуаційному моделюванні сильних сторін підприємства в нестабільних умовах функціонування

Читайте також:

- L2.T4/1.Переміщення твердих речовин по території хімічного підприємства.

- Абсолютні та відності показники результатів діяльності підприємства.

- Алгоритм формування потенціалу Ф2

- Амортизація основних фондів підприємства. Методи нарахування амортизації

- Амортизація основних фондів підприємства. Методи нарахування амортизації.

- Аналіз відхилень – основний інструмент оцінки діяльності центрів відповідальності

- Аналіз відхилень — основний інструмент оцінки діяльності центрів відповідальності

- Аналіз грошових активів підприємства.

- Аналіз інвестиційної діяльності підприємства.

- Аналіз конкурентного середовища

- Аналіз кредиторської заборгованості підприємства.

- Аналіз ліквідності і платоспроможності підприємства.

Переглядів: 1793

| <== попередня сторінка | | | наступна сторінка ==> |

| Тема 5. Аналіз стратегічного потенціалу підприємства | | | Метод комплексного стратегічного аналізу середовища підприємства. SWOT - аналіз |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |