РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Сутність, функції та роль місцевих фінансів

Зміст місцевих фінансів як системи економічних відносин, пов’язаних з формуванням, розподілом та використанням фінансових ресурсів, необхідних органам місцевого самоврядування для виконання покладених на них завдань, виявляється у функціях, які вони виконують. Як відомо, функції – це прояв сутності кожної економічної категорії; говорячи про функції, ми тим самим розкриваємо призначення і роль тієї чи іншої категорії.

Оскільки місцеві фінанси не можна розглядати відокремлено від фінансів загалом, а місцеві фінанси – це складова фінансової системи країни, то функції фінансів і місцевих фінансів тісно пов’язані між собою. Саме тому, місцеві фінанси виконують розподільчу, контрольну та стимулюючуфункції. Окрім трьох базових функцій, місцеві фінанси виконують інші, не менш важливі функції, які ми розглянемо почергово.

Розподільча функція місцевих фінансів проявляється у порядку формування доходів і видатків місцевих бюджетів, цільових фондів органів місцевого самоврядування, за допомогою яких проходить складний процес забезпечення їх фінансовими ресурсами, необхідними для виконання покладених на місцеве самоврядування функцій і завдань. Кошти, які акумулюються в місцевих бюджетах і цільових фондах, розподіляються і використовуються на задоволення різноманітних місцевих потреб. Крім того, через систему міжбюджетних відносин фінансові ресурси, акумульовані на державному, обласному і районному рівні, перерозподіляються між окремими адміністративно-територіальними одиницями з метою забезпечення фінансового вирівнювання.

Реалізуючи функцію розподілу і перерозподілу значної частини ВВП, місцеві фінанси виступають важливим інструментом регулювання економічного і соціального розвитку в державі. Таким чином, поряд із державним регулюванням економічної та соціальної сфери діє ще й комунальне (муніципальне) регулювання. Держава і місцеве самоврядування розподіляють між собою функції соціально-економічного регулювання.

Функції соціально-економічного регулювання, які забезпечують фінанси місцевих органів влади, не обмежуються вилученням, розподілом і перерозподілом частини ВВП. Місцеві органи влади, як і держава, у сфері своєї компетенції здійснюють також і нормативне (правове) регулювання соціально-економічної діяльності, тобто вони встановлюють певні правила поведінки господарюючих суб’єктів в межах власної компетенції.

Місцеві органи влади мають право регулювати ціни і тарифи на воду, газ, тепло, послуги водопостачання і водовідведення, плату за проживання в житловому фонді, за прибирання і утилізацію сміття, за викиди шкідливих речовин, за пасажирські перевезення, тощо. Цінова і тарифна політики, яку проводять місцеві органи влади, впливає на рівень доходів місцевої влади, стає фактором зміцнення місцевих фінансів, однак на неї дуже чутливо реагують громадяни, інтереси яких мають обов’язково враховуватись.

Контрольна функція місцевих фінансів реалізується в діяльності органів місцевого самоврядування при складанні проектів місцевих бюджетів, їх розгляді і затвердженні, а також виконанні місцевих бюджетів й складанні звіту про їх виконання. Сфера контрольної функції не обмежується місцевими бюджетами, а включає інші фонди грошових коштів та загалом усі фінансові ресурси, які знаходяться в розпорядженні органів місцевого самоврядування. Контрольна функція місцевих фінансів спрямована на забезпечення передбачених пропорцій розподілу і перерозподілу фінансових ресурсів, їх цільове й економне використання.

Стимулююча функція місцевих фінансів полягає у створенні таких умов, за яких органи місцевого самоврядування будуть безпосередньо зацікавленими у збільшенні обсягів доходів бюджетів, додатковому залученні надходжень як загальнодержавних, так і місцевих податків і зборів, пошуку альтернативних джерел доходів, ефективному використанні фінансових ресурсів, які надходять у їх розпорядження.

Функція фіскального інструменту. Місцеві фінанси, як і державні фінанси є фіскальним інструментом. Різниця між цими двома інструментами полягає в тому, що межі фіскальної діяльності місцевих органів регламентуються державою. Фіскальна ж діяльність держави ніким не обмежується.

Дана функція виявляється через встановлення місцевих податків і зборів. Місцеві органи влади можуть надавати пільги із сплати місцевих податків і зборів. Таким чином місцева влада залучає додаткові інвестиції, сприяє новому будівництву, розширенню підприємницької ініціативи. Чим менше розвинена територія, тим більші податкові пільги надають її органи влади. При цьому держава теж бере участь у розвитку відсталих (депресивних) територій (створення спеціальних економічних зон).

Роль і значення фіскальної політики місцевих органів влади для розвитку економіки в Україні на сьогоднішній день дуже незначні. Якщо в розвинених європейських країнах місцеві податки і збори є основним дохідним джерелом місцевої влади, то в Україні їх частка в загальному обсязі доходів місцевих бюджетів складає лише 3%.

Функція інструменту фінансування громадських послуг. Місцеве самоврядування, як і держава, є інститутом, який надає громадські послуги. В європейських країнах функції між державою і місцевим самоврядуванням у сфері надання громадських послуг поділені так, що на місцеві органи влади покладається відповідальність за фінансування громадських послуг соціального характеру, у той час як центральна влада фінансує послуги економічного характеру, оборону держави, безпеку території.

У США, Канаді, Англії до 90% всіх витрат на освіту, 70 – 90% витрат на оздоровлення та до 70% витрат на соціальне забезпечення фінансується за рахунок витрат місцевих органів влади.

В Україні місцеві органи влади фінансують до 80% усіх видатків зведеного бюджету України на соціальний захист населення, понад 80% видатків на соціально-культурну сферу, 75% видатків на освіту, понад 90% на охорону здоров’я, майже 70% - на молодіжну політику, фізкультуру і спорт,майже повністю за рахунок місцевих бюджетів фінансується житлово-комунальне господарство.

Функція інструменту економічного зростання. Дана функція виявляється через капітальні вкладення, через діяльність на ринках позичкового капіталу, нерухомості, землі. Іншими словами, місцеві органи влади поряд з державою створюють загальні умови для економічного зростання.

Органи місцевого самоврядування є значними інвесторами. Порівнюючи відповідну статистику, зазначимо, що у Чехії на інвестиції спрямовується більше 40% усіх муніципальних витрат, у Швеції – 32%, у Бельгії – 18%, в Україні – 3%. Основним показником інвестиційної діяльності місцевих органів влади є частка їхніх інвестицій у ВВП. Україна за цим показником відстає від всіх європейських держав. Її сукупні інвестиційні витрати всіх місцевих бюджетів складають лише 0,6%.

Отже, інвестиційна діяльність місцевих органів влади України не стала фактором економічного зростання, а навпаки – загальний обсяг інвестицій і центральних, і місцевих влад постійно зменшується. Такий процес називається «проїданням» національного багатства.

Значний вплив на економічне зростання має діяльність місцевих органів влади на ринку землі і нерухомості, оскільки місцеві органи влади, будучи значними землевласниками, здійснюють різні операції із землею та нерухомістю (здають в оренду, викуповують, резервують, продають).

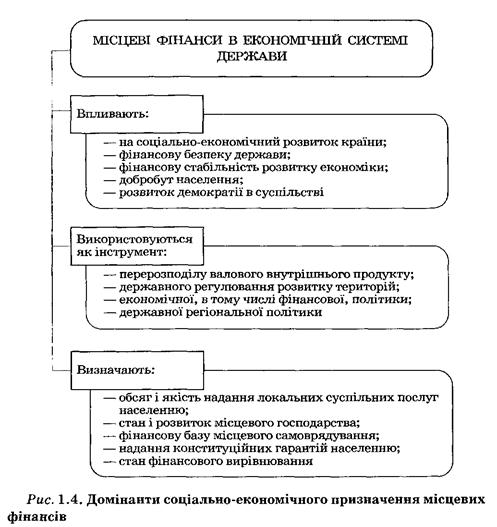

Конкретизуючи роль місцевих фінансів, зазначимо про наявність прямого зв’язку між зростанням їх ролі і ролі місцевих органів влади в соціально-економічній сфері держави. Однак, розширення завдань і функцій місцевих органів влади в сучасних умовах стримуються відставанням процесу становлення місцевих фінансів.

Основні складові цієї ролі представлені на рис. 1.4.

Протягом останніх років близько 10 % вартості валового внутрішнього продукту України перерозподіляється через систему місцевих фінансів; закономірно, що основна частина цих коштів акумулюється у місцевих бюджетах. Зосередження достатньо значних грошових засобів у місцевих бюджетах відповідає новим більш широким і складним завданням, які постають перед органами місцевого самоврядування на сучасному етапі розвитку України. Кошти, які надходять до місцевих бюджетів, використовуються на утримання установ соціально-культурної сфери, підприємств житлово-комунального господарства, спрямовуються на виплати допомог із соціального захисту і соціального забезпечення.

В умовах ринкових трансформацій місцеві фінанси й місцеві бюджети стають основними фінансовими гарантами існування і розвитку місцевого самоврядування та надання населенню суспільних послуг і благ, задовольняти які за рахунок державного бюджету недоцільно і неефективно. Місцеві бюджети стали основним джерелом фінансових ресурсів, необхідних органам місцевого самоврядування для виконання покладених на них функцій відповідно до чинного в державі розподілу повноважень між рівнями й гілками влади. У зв’язку з цим особливої ваги набувають проблеми забезпечення місцевого самоврядування фінансовими ресурсами, які б відповідали новим завданням, що стоять перед ними.

Місцеві фінанси відіграють важливу роль у забезпеченні фінансової безпеки держави, що є однією з найважливіших складових економічної безпеки країни. Фінансова безпека має вирішальне значення у функціонуванні економічної системи загалом, впливає на усі сфери суспільного життя; без її забезпечення неможливе досягнення як поточних, так і перспективних загальнонаціональний цілей розвитку.

Фінансова безпека – порівняно нова і надзвичайно широка за своїм змістом категорія, яка протягом останніх років активно досліджується у вітчизняній економічній літературі. До основних індикаторів фінансової безпеки відносять, перш за все, ступінь виконання зведеного і державного бюджету, дефіцит державного бюджету та його фінансування, формування і використання цільових фондів, рівень перерозподілу валового внутрішнього продукту через зведений бюджет тощо. Оскільки місцеві бюджети є складовою зведеного бюджету України і впливають на його характеристики, то параметри, які характеризують їх функціонування, слід віднести до найважливіших критеріїв фінансової безпеки.

Центральним інститутом системи місцевих фінансів є місцеві бюджети, до складу яких належать бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування (бюджети територіальних громад міст, селищ, сіл та їх об’єднань). Місцеві бюджети мають вирішальне значення у фінансуванні державних видатків, головним чином тих, які безпосередньо пов’язані з вирішенням проблем економічного та соціального розвитку територій. За рахунок коштів місцевих бюджетів здійснюється переважна частина державних видатків на житлово-комунальне господарство, охорону здоров’я, освіту, фізичну культуру і спорт, культуру, мистецтво, засоби масової інформації, соціальний захист і соціальне забезпечення населення, транспорт, дорожнє господарство, зв’язок та інформатику.

Майже 3/4 усіх коштів місцевих бюджетів спрямовується на соціальні цілі, а саме: соціальний захист і соціальне забезпечення населення, утримання закладів і об’єктів, які належать до соціально-культурної сфери. На місцеві бюджети лягає достатньо відчутний тягар соціальних видатків, спрямованих на вирішення в складних умовах перехідного періоду соціальних конфліктів і проблем, що виникають внаслідок різкого розшарування суспільства, зростання кількості безробітних, необхідності захисту найбільш вразливих верств населення – дітей, одиноких матерів, пенсіонерів, малозабезпечених громадян та ін.

Місцеві бюджети в сучасних умовах значною мірою зумовлюють рівень суспільного добробуту, є одним із основних джерел задоволення життєвих потреб громадян. За рахунок їх коштів здійснюється оплата праці працівникам бюджетної сфери, проводяться додаткові виплати населенню для покриття витрат на оплату житлово-комунальних послуг, допомог і пільг ветеранам війни та праці, сім’ям з дітьми, малозабезпеченим верствам населення, одиноким громадянам похилого віку, які потребують догляду та ін.

Приблизно 1/4 коштів місцевих бюджетів України використовується на розвиток економіки адміністративно-територіальних одиниць і сприяє забезпеченню нормального функціонування промисловості, сільського господарства, транспорту, дорожнього, житлового і комунального господарства. Стабільно зростають видатки місцевих бюджетів на утримання земельних ресурсів, водне, лісове і риболовецьке господарство, мисливство, благоустрій міст, сприяння науково-технічному прогресу. За рахунок бюджетних коштів забезпечується розвиток стратегічно важливих регіонів, здійснюється структурна перебудова народного господарства, фінансується капітальне будівництво. Як показує досвід, фінансова підтримка конкретних підприємств найбільш ефективна саме на місцевому рівні, тому що тим самим створюються можливості для обґрунтованого підходу, контролю за витрачанням виділених коштів.

Місцевим бюджетам відведена важлива роль у вирішенні екологічних проблем. Починаючи з 1998 р. в дохідну частину місцевих бюджетів надходить частина зборів за забруднення навколишнього природного середовища.

Через місцеві бюджети реалізуються загальнодержавні програми, пов’язані з розвитком галузей народного господарства, в першу чергу, сільського господарства, здійснюється підтримка вітчизняних виробників, фінансуються програми з підвищення життєвого рівня населення, створення нових робочих місць, реабілітації та працевлаштування інвалідів, виплачуються допомоги реабілітованим, незаконно депортованим особам, біженцям; фінансується проведення превентивних, оздоровчих, спортивних, культурних заходів.

Місцеві бюджети стали головним інструментом реалізації регіональної економічної політики, основними завданнями якої є: децентралізація влади і делегування додаткових функцій з управління економічним розвитком органам місцевого самоврядування, ліквідація значних диспропорцій і підвищення рівнів соціально-економічного розвитку регіонів, забезпечення державних соціальних стандартів та гарантій соціального захисту населення, незалежно від економічних можливостей територій та ін.

Місцеві бюджети сприяють досягненню пропорційності у розвитку регіонів, є одним з інструментів міжтериторіального перерозподілу виробленого валового внутрішнього продукту і здійснення фінансового вирівнювання. На практиці ця функція місцевих бюджетів реалізується шляхом надання бюджетних трансфертів (дотацій та субвенцій) з державного бюджету України. У процесі бюджетного регулювання здійснюється вирівнювання бюджетної забезпеченості територій і поступове усунення відмінностей.

В наш час проходить складний процес переосмислення теоретичних засад функціонування державних і місцевих фінансів відповідно до надбань наукової думки Заходу. Докорінно змінюються погляди на сутність однієї з основних категорій державних фінансів – бюджету, формування якого в умовах ринку має відбуватися на основі концепції суспільних благ, згідно з якою держава й органи місцевого самоврядування надають своїм громадянам різноманітні суспільні блага, пов’язані з організацією освіти, охорони здоров’я, культури, науки, спорту, оборони країни, управління, охорони правопорядку тощо. Потреба в суспільних благах визначає обсяги головного фінансового фонду держави, адміністративно-територіальних формувань і територіальних громад – бюджету, основним джерелом якого стають податки. Система оподаткування, механізм справляння податків і загальний рівень оподаткування багато в чому визначаються сукупною потребою в суспільних благах, для надання яких держава мобілізує необхідні кошти за допомогою податків.

Ринковий механізм господарювання змінює акценти у витрачанні державних коштів. Соціальна орієнтація ринкової економіки передбачає направлення більшої частини бюджетних ресурсів на задоволення потреб населення – утримання об’єктів соціально-культурної сфери й соціальної інфраструктури, надання допомоги незахищеним верствам громадян. Відповідно спостерігається зменшення як абсолютних, так і відносних обсягів коштів, що спрямовуються на розвиток народного господарства, утримання підприємств державного сектору, дотування збиткових структур.

Нові завдання у сфері державних і місцевих фінансів, що постають у зв’язку з ринковими перетвореннями, потребують реформування бюджетної системи, яке передбачає чітке розмежування завдань і повноважень органів державної влади і місцевого самоврядування, відокремлення державного бюджету від місцевих бюджетів, забезпечення реальної самостійності бюджетів всіх рівнів і видів, використання нових підходів в організації міжбюджетних відносин на основі бюджетного федералізму і фіскальної автономії місцевого самоврядування. Під час цих процесів суттєво зростає роль місцевих бюджетів як центрального інституту місцевих фінансів. Поряд із державним місцеві бюджети стають найважливішим важелем перерозподілу валового внутрішнього продукту і дієвим інструментом макроекономічного регулювання.

Сучасні зміни у сфері місцевих фінансів спрямовані на їх подальшу розбудову і вдосконалення з метою досягнення таких цілей:

– стабілізації економічної системи;

– адаптації суб’єктів господарювання, зокрема малих і середніх підприємств, до ринкових перетворень;

– формування інвестиційно-інноваційної моделі суспільного розвитку;

– забезпечення фінансової незалежності органів місцевого самоврядування;

– формування самодостатніх територіальних утворень;

– реалізації завдань державної регіональної політики;

– стимулювання підприємницької діяльності та інвестиційної активності;

– вирішення соціальних, демографічних, екологічних, національних та інших проблем регіонів.

Читайте також:

- Адвокатура в Україні: основні завдання і функції

- Алгоритм знаходження ДДНФ (ДКНФ) для даної булевої функції

- Але відмінні від значення функції в точці або значення не існує, то точка називається точкою усувного розриву функції .

- Аналіз коефіцієнтів цільової функції

- АРХІВНІ ДОВІДНИКИ В СИСТЕМІ НДА: ФУНКЦІЇ ТА СТРУКТУРА

- Асимптоти графіка функції

- Базальні ядра, їх функції, симптоми ураження

- Базові функції, логічні функції

- Банки як провідні суб’єкти фінансового посередництва. Функції банків.

- Банківська система та її основні функції

- Банківська система та її структура. Функції Центрального банку.

- Банківська система: сутність, принципи побудови та функції. особливості побудови банківської системи в Україн

| <== попередня сторінка | | | наступна сторінка ==> |

| І місцеві фінанси | | |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |