РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

СКЛАД ІНШИХ ВИТРАТ

Формування дивідендної політики приділяло уваги багато науковців, серед яких Бланк І. О., Клоченок Л. В., Лігоненко Л. О., Пігуль Н. Г., Суторміна В. М., Терещенко О. О., Юрчук Н. В.

Теоретичним питанням розроблення основних принципів та засад

Розробка ефективної дивідендної політики базується на використанні наступних принципів:

1) збалансування різноманітних інтересів акціонерів, кредиторів та самого акціонерного товариства як суб’єкта господарювання;

2) врахування впливу інфляції на рівень дивідендних виплат акціонерам і обсяг реінвестованого чистого прибутку підприємства;

3) використання не менше 5% чистого прибутку на формування резервного капіталу акціонерного товариства до досягнення ним 25% статутного капіталу;

4) врахування різниці в інтересах дрібних і великих (стратегічних) інвесторів;

5) формування і збереження основного контингенту акціонерів, яких задовольняє дивідендна політика підприємства;

6) розумне поєднання грошових і негрошових форм виплати дивідендів, виходячи з реальних фінансових і матеріальних можливостей акціонерного товариства;

7) врахування різного ступеня інформованості акціонерів і менеджерів про реальний стан справ і перспективи розвитку підприємства;

8) врахування фактору ризику.

Таким чином, оптимальна дивідендна політика як один з елементів управління фінансами являє собою поєднання двох протилежних мотивацій, тобто прагнення акціонерів одержати максимально високі дивіденди на акції, що забезпечить їх високу ціну на фінансовому ринку, та полегшити доступ підприємства до зовнішніх фінансових джерел і досягти мінімізації витрат при їх залученні. Отже, необхідно досягти оптимального співвідношення між розподіленим і нерозподіленим прибутком. Спрощено систему розподілу прибутку у звітному періоді можна представити настпуним чином: частина прибутку виплачується у вигляді дивідендів, інша – реінвестується в активи підприємства. Тобто дивідендна політика певною мірою визначає розмір зовнішніх джерел фінансування.

Реінвестування – більш прийнятна, відносно дешева і поширена форма фінансування акціонерного товариства. Воно дозволяє запобігти додатковим витратам, що мають місце при додатковому випуску акцій. Крім того, ще однією перевагою реінвестування є збереження системи контролю за діяльністю підприємства, оскільки кількість акціонерів не змінюється.

Виходячи з усього наведеного, можна виділити такі основні завдання дивідендної політики:

1) забезпечення постійних дивідендів для зацікавлення акціонерів та інших суб’єктів, що функціонують на фінансовому ринку;

2) мінімізація витрат по залученню зовнішніх джерел фінансування шляхом реінвестування прибутку під визначені інвестиційні проекти;

3) підтримка іміджу товариства на ринку шляхом підтримання стабільного чи зростаючого курсу акцій та виплати дивідендів;

4) зниження податкового впливу через вірний вибір використання прибутку.

Зв’язок між дивідендною політикою та самофінансуванням підприємства: чим більше прибутку виплачується у вигляді дивідендів, тим менше коштів залишається у підприємства для здійснення реінвестицій.

Зв’язок між дивідендною політикою і ринковим курсом корпоративних прав: стабільний рівень дивідендних виплат за інших рівних умов позитивно впливає на ринковий курс корпоративних прав. Відсутність дивідендів або їх різке коливання свідчить про нестабільність і ризиковість підприємства-емітента корпоративних прав та призводить до падіння ринкового курсу.

2. Фактори, що визначають формування дивідендної політики підприємства.

Усю сукупність факторів, що впливають на вибір методу дивідендної політики, за Є. Брігхемом, можна об'єднати в чотири великі групи: обмеження щодо дивідендних виплат (законодавчі, податкові, брак готівки у фірми тощо); інвестиційні можливості фірми; доступність і вартість альтернативних джерел капіталу; вплив дивідендної політики на необхідну норму прибутку на просту акцію.

При виборі конкретних форм і методів виплати дивідендів необхідно враховувати вплив різних груп факторів, що стосуються інвестиційних можливостей, об’єктивних обмежень, досягнутої ефективності діяльності та ін.

До основних факторів, що обумовлюють конкретний зміст дивідендної політики товариства відносяться:

1) фактори, що характеризують інвестиційні можливості підприємства:

- стадія життєвого циклу підприємства – на ранніх стадіях пріоритетним напрямком використання чистого прибутку є інвестиційний розвиток, що обмежує виплату дивідендів. На пізніх стадіях, навпаки, стабілізуються темпи росту прибутку, і дивідендні виплати можуть суттєво підвищуватися;

- необхідність розширення акціонерним товариством своїх інвестиційних програм – необхідність розширеного відтворення та наявність високоефективних інвестиційних проектів потребують значної капіталізації прибутку і зменшують розмір фонду дивідендних виплат;

- ступінь готовності інвестиційних проектів з високою ефективністю.

2) фактори, що характеризують можливості підприємства щодо формування фінансових ресурсів із альтернативних джерел:

- достатність резервів, власного капіталу, сформованих в минулому періоді;

- вартість залучення додаткового акціонерного капіталу та додаткового позиченого капіталу – чим дорожчі зовнішні фінансові ресурси, тим більшу частину прибутку потрібно реінвестувати;

- доступність кредитів на фінансовому ринку;

- рівень кредитоспроможності акціонерного товариства, що визначається його поточним фінансовим станом – якщо ще не повністю використана позикова ємність підприємства і є можливість пролонгувати або залучити додаткові довгострокові кредити, зменшується потреба в нарощенні акціонерного капіталу, і дивідендна політика може бути більш виваженою.

3) фактори, пов’язані з об’єктивними обмеженнями:

- обмеження правового характеру – дивіденди можуть виплачуватись лише з прибутку чи емісійного доходу;

- договірні обмеження – акціонерне товариство при виборі методів і форм виплати дивідендів повинно дотримуватися договірних обмежень, включених у його установчі документи;

- обмеження в зв’язку з недостатньою ліквідністю – якщо підприємство немає коштів на розрахунковому рахунку або їх еквівалентів, то дивіденди не виплачуються, або якщо виплата дивідендів приведе до неплатоспроможності підприємства;

- обмеження в зв’язку з розширенням виробництва – на стадії становлення підприємства шукають фінансові джерела розширення виробничих потужностей чи оновлення матеріально-технічної бази;

- фінансові обмеження – необхідність першочергового погашення заборгованості по зобов’язаннях з фіксованими виплатами (по кредитах, облігаціях, привілейованих акціях) зменшує дивідендний коридор, в межах якого може здійснюватися дивідендна політика;

- обмеження рекламно-фінансового характеру – в умовах ринку інформація про дивідендну політику підприємства вивчається аналітиками, менеджерами, брокерами і перебої у виплаті дивідендів може привести до зниження ринкової ціни акцій. Ступінь стабільності дивідендної політики служить для багатьох акціонерів індикатором успішної діяльності товариства.

4) інші фактори:

- рівень дивідендних виплат підприємствами-конкурентами – низький рівень дивідендів може призвести до суттєвого зниження ринкової ціни акцій та їх масового перепродажу;

- кон’юнктурний цикл товарного ринку, на якому діє підприємство;

- невідкладність платежів по раніше отриманих позиках;

- можливість втрати контролю над управлінням товариством;

- склад акціонерів та їх пріоритети.

Оцінка цих факторів дозволяє визначити вибір того або іншого типу дивідендної політики на найближчий перспективний період.

3. Етапи формування дивідендної політики.

Етапи формування дивідендної політики:

1) оцінка основних факторів, що визначають формування дивідендної політики;

2) вибір типу дивідендної політики – здійснюється у відповідності з фінансовою стратегією акціонерного товариства з врахуванням оцінки окремих факторів.

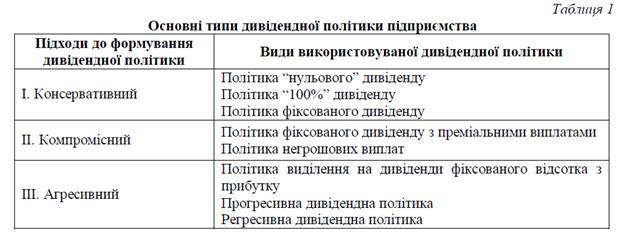

Розглянемо основні види дивідендної політики акціонерних товариств і можливість їх використання на вітчизняних підприємствах.

Політика “нульового” дивіденду полягає в невиплаті дивідендів узагалі. Це означає, що компанія свідомо попереджає акціонерів про “нульову” дивідендну політику, а акціонери підтверджують свою згоду (чи незгоду) із цією політикою, голосуючи за неї фактами купівлі (продажу) акцій компанії. Керівництво такої корпорації фактично будує свою дивідендну концепцію на припущеннях Міллера – Модільяні. Прикладом такої дивідендної політики може служити корпорація “Microsoft”, яка взагалі не виплачує дивідендів. Використання такої політика можливе лише в тому разі, коли акціонери пов’язують свої очікування зі значним зростанням акцій компанії, довіряють її менеджменту або якщо їхнього сукупного корпоративного впливу недостатньо для того, щоб змінити цю політику.

Політика “100%” дивіденду рідко трапляється в діяльності вітчизняних підприємств. Політика “100%” дивіденду полягає у виділенні 100 відсотків нерозподіленого прибутку на виплату дивідендів. Це протилежність “нульової” дивідендної політики. Виділення всієї суми чистого прибутку на виплату дивідендів фактично означає, що в розпорядження компанії не надходить нерозподілений прибуток, отриманий у даному обліковому періоді. За такої облікової політики не відбувається збільшення власного капіталу компанії, а отже, і не закладається фінансова база для наступного зростання курсу акцій.

Політика виплати постійного рівня дивідендів полягає у виділенні однієї й тієї самої абсолютної величини дивідендів із розрахунку на одну акцію. Оскільки чистий прибуток корпорації може становити різну величину в різних облікових періодах, то для збереження фіксованої абсолютної величини дивіденду на одну акцію виділяють адекватну та завжди рівну частину на виплату дивідендів. Коли немає чистого прибутку компанії в даному обліковому періоді, на виплату дивідендів можуть скерувати навіть резервний фонд компанії.

Політика фіксованого дивіденду з преміальними виплатами передбачає на додаток до фіксованої (гарантованої) частини дивідендів ще й додаткові преміальні виплати в ті періоди, коли керівництво компанією вирішить їх виплатити. Преміальні кошти виплачуються тоді, коли компанія досягає особливо позитивних фінансових результатів. Такі преміальні виплати є позитивним чинником для курсу цінних паперів корпорації, оскільки відповідно до деяких теорій поведінки інвесторів на фондовому ринку останні чекають позитивних змін у дивідендній політиці.

Політика негрошових виплат. Деколи за браком потрібних фінансових ресурсів акціонерні корпорації вдаються до політики негрошових дивідендних виплат. У цьому разі замість прямих грошових дивідендних виплат використовують, як правило, найближчі грошові замінники. Заслуговує на увагу політика виплати дивідендів випуском нових цінних паперів, наприклад акцій чи облігацій. Оскільки найцінніші папери володіють цілим спектром специфічних фінансових характеристик, то політика негрошових витрат може далеко виходити за рамки даного дослідження та звестися до пояснення характеристик цінних паперів узагалі.

Політику виділення на дивіденди фіксованої частки чистого прибутку традиційно вважають найпоширенішою. Сутність цієї дивідендної політики визначається методом обчислення дивідендів із розрахунку на одну акцію. Для такого обчислення початково вирішують, яку частку чистого прибутку може бути виділено на виплату дивідендів. Потім знаходять абсолютне значення цієї частки чистого прибутку. Це й буде сума, виділена на виплату дивідендів за акціями. Для того, щоб знайти суму дивідендів, яка припадає на одну акцію, потрібно суму, виділену на виплату дивідендів за акціями, поділити на кількість звичайних акцій, що перебувають в обігу.

До позитивних моментів даної дивідендної політики належать простота й зрозумілість у застосуванні, прозорість механізму нарахування. Акціонери корпорації, яка використовує цю дивідендну політику, розуміють, що величина їхніх дивідендних доходів залежить не від мінливих рішень менеджменту компанії, а від об’єктивних фінансових характеристик корпорації, перш за все величини отриманого в даному обліковому періоді чистого прибутку. Зважаючи на те, що чистий прибуток корпорації переважно має тенденцію до зростання в часі, акціонери часто очікують і зростання дивідендних виплат із розрахунку на одну акцію.

Прогресивна дивідендна політика передбачає поступове постійне збільшення дивідендних виплат із розрахунку на одну акцію. Саме тому вона є найпопулярнішою серед акціонерів. Часто це поступове збільшення дивідендів проявляється постійним темпом приросту дивідендних виплат. Практика країн із розвинутими ринковими економічними системами показує, що більшість акціонерних корпорацій здійснюють поквартальну виплату дивідендів. Це означає, що для запровадження прогресивної дивідендної політики треба забезпечувати приріст стосовно дивідендних виплат аналогічного кварталу попереднього року.

Регресивна дивідендна політика – це протилежність попереднього виду дивідендної політики. Суть її полягає в сталому та поступовому зменшенні дивідендних виплат, що еквівалентно їх приросту з від’ємним темпом. Це найменш популярний вид дивідендної політики серед акціонерів. Застосування цієї політики часто призводить до того, що акціонери вирішують продати акції даної корпорації. Регресивна дивідендна політика нерідко спричиняє падіння курсу акцій. Тим не менше акціонерні товариства часто бувають змушені застосовувати таку дивідендну політику в силу об’єктивних обставин.

3) механізм розподілу прибутку – передбачає таку послідовність дій: з чистого прибутку формується резервний капітал; сума, що залишилася, ділиться на капіталізовану та споживану; споживана частина ділиться на фонд дивідендних виплат та фонд споживання персоналу акціонерного товариства (преміювання робітників, підтримання соціально-культурних заходів);

4) визначення рівня дивідендних виплат на 1 просту акцію:

Рівень дивід.виплат = (фонд дивідендних виплат – фонд виплати дивідендів по привілейованих акціях) / кількість простих акцій

5) оцінка ефективності дивідендної політики – базується на визначенні відповідних показників.

4. Показники, що характеризують ефективність дивідендної політики підприємства.

До основних показників, що характеризують ефективність дивідендної політики відносяться:

1) коефіцієнт виплати або дивідендний вихід – характеризує пропорції розподілу чистого прибутку (після погашення фіксованих зобов’язань) на виплату дивідендів та фінансування інвестиційних потреб. До фіксованих зобов’язань відносяться виплата за рахунок прибутку основної суми боргу по кредиту, погашення облігаційних позик, виплата дивідендів по привілейованих акціях.

Є два способи визначення коефіцієнта виплати дивідендів:

Кв = Да / Чпа * 100%

або

Кв = ФВД / ЧП * 100%

Кв – коефіцієнт виплати дивідендів;

Да – поточний дивіденд на одну акцію, виплачений грошима;

Чпа – чистий прибуток АТ в розрахунку на одну акцію після погашення фіксованих зобов’язань;

ФВД – фонд виплати дивідендів за мінусом фіксованих зобов’язань.

2) рівень дохідності акцій – характеризує розмір доходу, отриманий акціонерами на кожну гривню, вкладену в акції. Визначається за формулою:

РДа = Да / РЦа * 100%

РДа - рівень дохідності акцій;

РЦа – ринкова ціна (курс) акції.

3) акціонерні товариства для оцінки розробленої політики визначають показник, аналогічний РДа, за результатами сумарної оцінки всіх дивідендних виплат і вкладеного акціонерного капіталу. Називається такий показник ставкою доходу на оплачений акціонерний капітал і визначається за формулою:

СД = ФВД / АКо * 100%

СД – ставка доходу на оплачений капітал;

АКо – оплачений акціонерний капітал (АКо = СК – неоплачений капітал).

4) коефіцієнт співвідношення ціни та доходу на акцію (Кц/д) визначається за формулою:

Кц/д = РЦа / Да

5) Чистий прибуток на акцію (ЧПА):

Показує, скільки чистого прибутку приходиться на одну просту акцію.

,

,

ЧП — чистий прибуток за аналізований період;

- сума дивідендів за привілейованими акціями;

- сума дивідендів за привілейованими акціями;

- середньорічна кількість простих акцій в обігу;

- середньорічна кількість простих акцій в обігу;

- прибуток для власників простих акцій

- прибуток для власників простих акцій

6) Надходження грошей на одну просту акцію:

Показує розмір чистого грошового потоку, що приходиться на одну просту акцію.

,

,

- прибуток для власників простих простих акцій

Ам – амортизаційні відрахування

- середньорічна кількість простих акцій в обігу

7) Дивіденди на одну просту акцію ДА:

Показує розмір дивідендів, що приходиться на одну просту акцію

ФВД — фонд виплати дивідендів за простими акціями («маса» дивідендів);

- середньорічна кількість простих акцій в обігу

8) Дивідендний дохід простої акції ДДА:

Характеризує розмір доходу, отриманий акціонерами на кожну гривню, вкладену в акції.

де ДА - поточний дивіденд на одну акцію, виплачений грошима;

— ринкова ціна (курс) акції на початок звітного періоду

— ринкова ціна (курс) акції на початок звітного періоду

9) Капіталізований дохід підприємства КД:

Характеризує зміну ринкової ціни акції за звітний період

та  — ринкова ціна акції відповідно на початок та кінець звітного періоду

— ринкова ціна акції відповідно на початок та кінець звітного періоду

10) Загальна дохідність простої акції (дохідність вкладень) ЗД:

Характеризує загальну дохідність вкладень акціонера

та — ринкова ціна акції відповідно на початок та кінець звітного періоду,

ДА - поточний дивіденд на одну акцію

11) Коефіцієнт «ціна / прибуток» на 1 акцію»  :

:

Показує, на скільки адекватно ринок оцінює результати діяльності компанії та її перспективи

,

,

ЧПА — чистий прибуток акціонерного товариства в розрахунку на одну просту акцію;

– середнє значення ринкової ціни акції за аналізований період

– середнє значення ринкової ціни акції за аналізований період

Проблемі формування оптимальної дивідендної політики в країнах з ринковою економікою приділяють велику увагу. Адже від її вибору залежить рівень добробуту власників капіталу, розміри власних фінансових ресурсів і темпи виробничого розвитку на засадах самофінансування, ринкова вартість капіталу підприємства і його фінансова стійкість у довгостроковому періоді.

| Загальновиробничі витрати | Адміністративні витрати | Витрати на збут | Інші операційні витрати |

| а) витрати на управління виробництвом (оплата праці працівників апарату управління цехами, дільницями відповідно до законодавства тощо; внески на соціальні заходи та медичне страхування працівників апарату управління цехами, дільницями; витрати на оплату службових відряджень персоналу цехів, дільниць тощо); | а) витрати на утримання основних засобів, інших необоротних матеріальних активів загальногосподарського використання (оперативна оренда, у т.ч. оренда легкових автомобілів, придбання пально-мастильних матеріалів, стоянка, паркування легкових автомобілів, страхування майна, амортизація, ремонт, опалення, освітлення, водопостачання, водовідведення, охорона); | а) витрати на пакувальні матеріали для затарювання товарів на складах готової продукції; | а) суми коштів або вартість товарів, виконаних робіт, наданих послуг, добровільно перераховані (передані) протягом звітного року до Державного бюджету України або бюджетів місцевого самоврядування, до неприбуткових організацій у розмірі, що не перевищує чотирьох відсотків оподатковуваного прибутку попереднього звітного року; |

| б) амортизація основних засобів загальновиробничого (цехового, дільничного, лінійного) призначення; | б) витрати на службові відрядження і утримання апарату управління підприємством (у т.ч. витрати на оплату праці адміністративного апарату) та іншого загальногосподарського персоналу; | б) витрати на ремонт тари; | б) амортизація наданих в оперативну оренду необоротних активів; |

| в) амортизація нематеріальних активів загальновиробничого (цехового, дільничного, лінійного) призначення; | в) загальні корпоративні витрати, в тому числі організаційні витрати. витрати на проведення річних та інших зборів органів управління, представницькі витрати; | в) оплата праці та комісійні винагороди продавцям, торговим агентам та працівникам підрозділів, що забезпечують збут; | в) витрати за операціями в іноземній валюті, втрати від курсової різниці; |

| г) витрати на вдосконалення технології та організації виробництва (оплата праці та внески на соціальні заходи працівників, зайнятих удосконаленням технології та організації виробництва, поліпшенням якості продукції, підвищенням її надійності, довговічності, інших експлуатаційних характеристик у виробничому процесі); | г) витрати за консультаційні. інформаційні, аудиторські та інші послуги, що отримує платник податку для забезпечення господарської діяльності; | г) витрати на рекламу та дослідження ринку (маркетинг), на передпродажну підготовку товарів; | г) суми коштів або вартість майна, добровільно перераховані/передані для цільового використання з метою охорони культурної спадщини установам науки, освіти, культури , заповідникам, музеям, музеям-заповідникам у розмірі, що не перевищує 10 % оподатковуваного прибутку за попередній звітний рік; |

| д) витрати на утримання, експлуатацію та ремонт, страхування, оперативну оренду основних засобів, інших необоротних активів загальновиробничого призначення; | д) витрати на оплату послуг зв’язку (пошта, телеграф, телефон, телекс, телефакс, стільниковий зв'язок та інші подібні витрати); | д) витрати на відрядження працівників, зайнятих збутом; | д) витрати на придбання ліцензій та інших спеціальних дозволів, виданих державними органами для провадження господарської діяльності, у т.ч. витрати на плату за реєстрацію підприємства в органах державної реєстрації. |

| е) витрати на опалення, освітлення, водопостачання, водовідведення та інших послуг з утримання виробничих приміщень; | е) амортизація нематеріальних активів загальногосподарського використання; | е) витрати на утримання основних засобів, інших необоротних матеріальних активів. пов’язаних зі збутом товарів, виконанням робіт, наданням послуг (оперативна оренда, страхування, амортизація, ремонт, опалення, освітлення, охорона); | |

| є) витрати на обслуговування виробничого процесу (оплата праці загальновиробничого персоналу; витрати на здійснення технологічного контролю за виробничими процесами та якістю продукції, робіт, послуг); | є) витрати на врегулювання спорів у судових органах; | є) витрати на транспортування, перевалку і страхування товарів, транспортно-експедиційні та інші послуги, пов’язані з транспортуванням продукції (товарів) відповідно до умов договору (базису) поставки; | |

| ж) витрати на охорону праці, техніку безпеки, понесені відповідно до законодавства. | ж) інші витрати загальногосподарського призначення. | ж) витрати на гарантійний ремонт і гарантійне обслуговування; | |

| з) витрати на транспортування готової продукції (товарів) між складами підрозділів підприємства. |

Читайте також:

- D-петля, що складається з 8–12 залишків, декілька з яких – дигідроуридинові.

- I. При підготовці до переговорів визначите склад делегації і її керівника.

- II. Анатомічний склад лімфатичної системи

- II. Вимоги до складання паспорта бюджетної програми

- II. За зміною ступенів окиснення елементів, які входять до складу реагуючих речовин

- III. Вимоги до учасників, складу груп і керівників туристських подорожей

- IV. Відмінність злочинів від інших правопорушень

- Аварійно-рятувальні підрозділи Оперативно-рятувальної служби цивільного захисту, їх призначення і склад.

- Аверсивную терапію використовують, як правило, при лікуванні алкоголізму, нікотиновій залежності і деяких інших захворювань.

- Автокореляція залишків – це залежність між послідовними значеннями стохастичної складової моделі.

- Автоматизація водорозподілу на відкритих зрошувальних системах. Методи керування водорозподілом. Вимірювання рівня води. Вимірювання витрати.

- Автоматичне регулювання витрати помпових станцій

| <== попередня сторінка | | | наступна сторінка ==> |

| ІІ.3.11 Сходи | | | Міжнародної торгівлі |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |