РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Призначення та функції бухгалтера.

Протягом багатьох десятиріч головним завданням бухгалтерського обліку було забезпечення збереження власності. Бухгалтер офіційно розглядався як державний контролер. Проте на даному етапі прослідковуються структурні зміни, що стосуються удосконалення безпосередньо функцій самого бухгалтера.

Ведення бізнесу в ринкових умовах висуває підвищені вимоги до якості інформації, яка повинна бути пристосована до запитів користувачів. Завдання бухгалтера або бухгалтерської служби полягає у формуванні якісної, достовірної і повної інформації про ведення господарської діяльності та її результати. Її правильне використання дозволить зробити оптимальними управлінські та фінансові рішення.

Бухгалтерія – це самостійний структурний підрозділ підприємства, який веде бухгалтерський облік господарської діяльності підприємства; тісно пов’язана з усіма службами, оскільки отримує від них необхідну для обліку і контролю документацію та надає їм необхідну інформацію.

Бухгалтер виконує такі завдання:

- забезпечувати раціональну організацію обліку та звітності на основі вибору ефективної облікової політики, розробку й реалізацію заходів, спрямованих на дотримання чинного законодавства та зміцнення економіки господарюючого суб'єкта;

- організувати облік наявності та руху майна, своєчасне відображення на рахунках бухгалтерського обліку операцій, пов'язаних з формуванням витрат, реалізацію продукції, виконанням робіт (послуг), фінансовими, розрахунковими та кредитними операціями і результатами діяльності суб'єкта господарювання;

- здійснювати контроль за дотриманням порядку оформлення первинних і бухгалтерських документів, законністю проведення господарських операцій, правильністю ведення бухгалтерського обліку та складання звітності;

- проводити документальні ревізії;

- здійснювати економічний аналіз з метою прийняття ефективних господарських рішень;

- знати сучасне законодавство, методологічні, нормативні та інші матеріали фінансових і контрольно-ревізійних органів з організації бухгалтерського обліку та складання звітності, контролю, економічного аналізу, аудиту;

- систематично підвищувати свій професійний рівень, знати останні досягнення бухгалтерської та економічної науки (рис.2)

Професію бухгалтерського працівника можна класифікувати за функціональними обов'язками [9].

Посада:

1) Бухгалтер – експерт

Ці працівники безпосередньо не займаються обліком майна та зобов'язань підприємств. До їх обов'язків входить експертна оцінка матеріалів в області бухгалтерського обліку, оподаткування та права. Частіше за все, такими матеріалами є наукові розробки, публікації у спеціалізованих періодичних виданнях, проекти методичних та інших аналогічних документів. Відмінною рисою роботи бухгалтера-експерта є необхідність законодавчої та нормативної оцінки різних документів, включаючи документи органів галузевого управління.

2) Бухгалтер – ревізор

ü здійснює відповідно до чинних інструкцій і положень планові і за спеціальними завданнями документальні ревізії господарсько-фінансової діяльності підприємств, а також їх підрозділів, які є на самостійному балансі;

ü своєчасно оформляє результати ревізії і подає їх до відповідних інстанцій для вживання необхідних заходів;

ü контролює достовірність обліку коштів, які надходять, товарно-матеріальних цінностей і основних фондів, своєчасне відображення в бухгалтерському обліку операцій, які пов'язані з їх рухом, правильність витрачання матеріалів, палива, електроенергії, коштів, додержання кошторисів витрат, порядок складання звітності згідно з первинними документами, а також організацію проведення інвентаризації і бухгалтерського обліку в підрозділах підприємства;

ü бере участь у розробленні і здійсненні заходів, які спрямовані на підвищення ефективності використання ресурсів, їх економію, посилення контролю господарсько-фінансової діяльності підприємств і організацій, забезпечення зберігання власності, правильну організацію бухгалтерського обліку;

ü контролює діяльність працівників підприємства щодо організації ведення бухгалтерського обліку і звітності.

3) Бухгалтер – спеціаліст

Такі працівники зайняті на різних ділянках бухгалтерського обліку: облік основних засобів, матеріальних запасів, розрахунків з працівниками тощо. Робота за різними ділянками обліку потребує глибоких спеціальних знань. За певних умов (пов'язаних з економічними порушеннями) за допущені помилки і порушення бухгалтер - спеціаліст може нести матеріальну відповідальність, у тому числі й повну.

4) Головний бухгалтер

На посаду головного бухгалтера призначають особу, яка має вищу професійну освіту, досвід роботи на декількох ділянках бухгалтерського обліку, вміє приймати управлінські рішення, організовувати виробничу діяльність, створювати позитивний психологічний клімат у колективі, підтримувати зв'язки з іншими службами (податковою інспекцією, іншими контролюючими органами).

Згідно закону України «Про бухгалтерський облік та фінансову звітність», головний бухгалтер або особа, на яку покладено ведення бухгалтерського обліку підприємства:

- забезпечує дотримання на підприємстві встановлених єдиних методологічних засад бухгалтерського обліку, складання і подання у встановлені строки фінансової звітності;

- організує контроль за відображенням на рахунках бухгалтерського обліку всіх господарських операцій;

- бере участь в оформленні матеріалів, пов'язаних з нестачею та відшкодуванням втрат від нестачі, крадіжки і псування активів підприємства;

- забезпечує перевірку стану бухгалтерського обліку у філіях, представництвах, відділеннях та інших відокремлених підрозділах підприємства [11].

Традиційно, саме головний бухгалтер несе юридичну відповідальність за законність та ефективність використання фінансових і матеріальних ресурсів підприємства, господарських операцій, які здійснюються. За головним бухгалтером зберігається право другого підпису, яке закріплює контрольні функції бухгалтера.

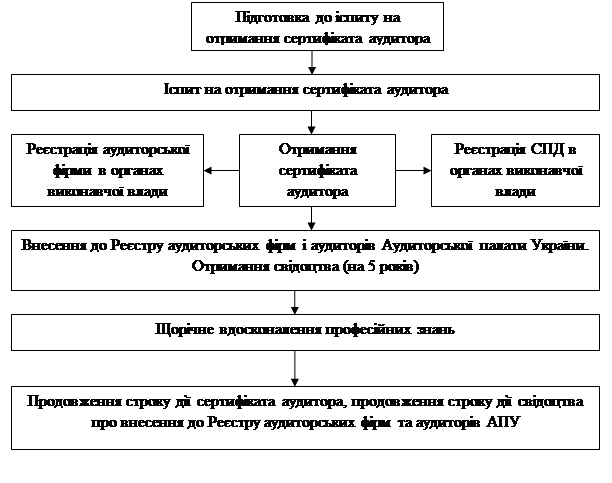

Сертифікація аудиторів

Сертифікація аудиторів

Сертифікація (визначення кваліфікаційної придатності на зайняття аудиторською діяльністю) аудиторів здійснюється Аудиторською палатою України.

Право на отримання сертифіката мають фізичні особи, які мають вищу економічну або юридичну освіту, документ про здобуття якої визнається в Україні, необхідні знання з питань аудиту, фінансів, економіки та господарського права, досвід роботи не менше трьох років підряд на посадах ревізора, бухгалтера, юриста, фінансиста, економіста, асистента (помічника) аудитора.

Наявність необхідного обсягу знань для отримання сертифіката визначається шляхом проведення письмового кваліфікаційного іспиту за програмою, затвердженою Аудиторською палатою України. Кожен аудитор, що отримує сертифікат аудитора, виголошує і підписує клятву [14].

Термін чинності сертифіката не може перевищувати п'яти років.(рис.6)

Продовження терміну чинності сертифіката здійснюється через п'ять років за підсумками контрольного тестування за фахом у порядку, встановленому Аудиторською палатою України.

Рис. 6 – Термін чинності сертифіката в залежності від кваліфікації аудитора [15,с.18].

За проведення сертифікації справляється плата в розмірі, встановленому Аудиторською палатою України, виходячи з кошторису витрат на утримання Аудиторської палати України.

Права та обов’язки аудиторів і аудиторських фірм.

Аудитори і аудиторські фірми України під час здійснення аудиторської діяльності мають право:

1) самостійно визначати форми і методи проведення аудиту та надання інших аудиторських послуг на підставі чинного законодавства, стандартів аудиту та умов договору із замовником;

2) отримувати необхідні документи, які мають відношення до предмета перевірки і знаходяться як у замовника, так і у третіх осіб.

Треті особи, які мають у своєму розпорядженні документи стосовно предмета перевірки, зобов’язані надати їх на вимогу аудитора ( аудиторської фірми). Зазначена вимога повинна бути офіційно засвідчена замовником.

3) отримувати необхідні пояснення в письмовій чи усній формі від керівництва та працівників замовника;

4) перевіряти наявність майна, грошей, цінностей, вимагати від керівництва суб’єкта господарювання проведення контрольних оглядів, замірів виконаних робіт, визначення якості продукції, щодо яких здійснюється перевірка документів;

5) залучати на договірних засадах до участі в перевірці фахівців різного профілю [14].

Аудитори і аудиторські фірми зобов'язані:

ü належним чином (відповідно до нормативів аудиту,умов договору з замовниками) надавати аудиторські послуги, перевіряти стан бухгалтерського обліку і звітності замовника, їх достовірність, повноту і відповідність чинному законодавству та встановленим нормативам;

ü повідомляти власників, уповноважених ними осіб, замовників про виявлені під час проведення аудиту недоліки ведення бухгалтерського обліку і звітності;

ü зберігати в таємниці інформацію, отриману при проведенні

аудиту та виконанні інших аудиторських послуг. Не розголошувати відомості, що становлять предмет комерційної таємниці, і не використовувати їх у своїх інтересах або у інтересах третіх осіб;

ü нести відповідальність перед замовником за порушення умов договору відповідно до законодавства України;

ü обмежувати свою діяльність наданням аудиторських послуг та іншими видами робіт. які мають безпосереднє відношення до надання аудиторських послуг у формі консультацій, перевірок або експертиз [15, с.19].

Забороняється проведення аудиту:

Ø аудитором, який має прямі родинні стосунки з членами органів управління суб'єкта господарювання, що перевіряється;

Ø аудитором, який має особисті майнові інтереси в суб'єкта господарювання, що перевіряється;

Ø аудитором – членом органів управління, засновником або власником суб'єкта господарювання, що перевіряється;

Ø аудитором – працівником суб'єкта господарювання, що перевіряється;

Ø аудитором - працівником, співвласником дочірнього підприємства, філії чи представництва суб'єкта господарювання, що перевіряється;

Ø якщо розмір винагороди за надання аудиторських послуг не враховує необхідного для якісного виконання таких послуг часу, належних навичок, знань, професійної кваліфікації та ступінь відповідальності аудитора;

Ø аудитором в інших випадках, за яких не забезпечуються вимоги щодо його незалежності.

Членам адміністративних, керівних та контролюючих органів аудиторських фірм, які не є аудиторами, а також засновникам, власникам, учасникам аудиторських фірм забороняється втручатися в практичне виконання аудиту в спосіб, що порушує незалежність аудиторів, які здійснюють аудит [14].

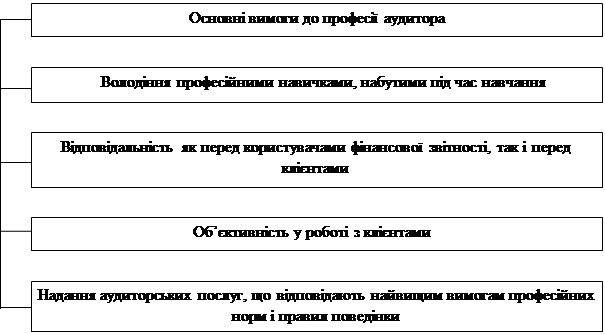

Згідно з Кодексом етики Міжнародної федерації бухгалтерів, найважливішими принципами професійної етики аудиторів є чесність, об'єктивність і незалежність, професійна компетентність і належна ретельність, конфіденційність, професійна поведінка, дотримання технічних стандартів.

Однією з головних рис професійного аудитора має бути розуміння ним його відповідальності перед суспільством. Довіра суспільства, уряду, ділових кіл до змісту фінансових звітів та порад з проблем бізнесу, важливість зазначеного для економічного і суспільного аспектів життя накладають особливу відповідальність на аудиторів. Тому аудитори вважають за необхідне розробку відповідних етичних норм і забезпечення їх обов'язкового дотримання.

|

Рис. 7 – Основні вимоги до професії аудитора

Основна література

1. Бутинець Ф.Ф. Історія бухгалтерського обліку: В 2-х частинах. Ч.І: Навчальний посібник для студентів вищих навчальних закладів спеціальності 7.050106 "Облік і аудит"/2-е вид., доп. і перероб. - Житомир: ПП "Рута", 2001.-773 с.

2. Еволюція професії бухгалтер // [Електронний ресурс]. – режим доступу http://prof.osvita.org.ua/ru/guide/history/6.html.. – 2011.

3. Бутинець Ф.Ф. Теорія бухгалтерського обліку: Підручник. Вид. 2-е, доп. і перероб. - Житомир, ЖТІ, 2000. - 640 с.

4. Гуцалюк О.М. СУЧАСНИЙ БУХГАЛТЕР: ЙОГО РОЛЬ ТА МІСЦЕ В СВІТІ. http://intkonf.org/gutsalyuk-om-suchasniy-buhgalter-yogo-rol-ta-mistse-v-sviti

5. Кодекс етики професійних бухгалтерів. Сайт міністерства фінансів України: www.minfin.gov.ua

6. Марущак О.Я. Професія бухгалтера – синтез знань, необхідних для успішного кар’єрного старту [Текст] / О. Я. Марущак. // Тези доповідей Другої студентської наукової конференції «Проблеми обліку, контролю та аналізу в економіці України». – Львів: Видавництво Національного університету «Львівська політехніка», 2009. – 196 с. – C. 112-113.

7. Профессия бухгалтер [Електронний ресурс]. – Режим доступу : http://vyborprofessia.narod.ru/buhgalter.htm. – 01.01.2011. – Загол. з екрану.

8. Кремень О.І. Бухгалтерська професія: значення для підприємства, держави, суспільства [Текст] / О.І. Кремень, О.І. Чоботар// Проблеми і перспективи розвитку банківської справи України: зб. наук. праць/ ДВНЗ «УАБС НБУ» - Т. 34. – Суми, 2012. – с. 196-209.

9. Класифікатор професій України [Електронний ресурс]. - Режим доступу : http://jobnatali.com/prof_codes.php. – 01.01.2011. – Загол. з екрану

10. Моя професія бухгалтер, фінансист [Текст] : навч. посібник / За ред. д.е.н,. проф. Ф. Ф. Бутинця, І. А. Панченко. – Житомир: ЖТДУ, 2005. – 156 с.

11. Закон України „Про бухгалтерський облік і фінансову звітність в Україні” від 16 липня 1999р. №966 – ХІV зі змінами від 12.05.2011р.

12. Бралатан В.П., Гуцаленко Л.В., Здирко Н.Г.Професійна етика. Навч. посіб. – К .: Центр учбової літератури, 2011. – 252 с.

13. Лень В.С., Нехай В.А. Облік і аудит. Вступ до фаху: Навч. посібн.– К.: Центр учбової літератури, 2009. – 256 с.

14. Закон України „Про аудиторську діяльність” від 22 квітня 1993р. №3125 – ХІІІ

15. Андренко О. А.Конспект лекцій і завдання до практичних занять з курсу "Аудит"/ О. А. Андренко; Харк. нац. акад. міськ. госп-ва. –Х.: ХНАМГ, 2011. – 89 с.

Читайте також:

- Аварійно-рятувальні підрозділи Оперативно-рятувальної служби цивільного захисту, їх призначення і склад.

- Автоматизація процесу призначення IP-адрес

- Адвокатура в Україні: основні завдання і функції

- Алгоритм знаходження ДДНФ (ДКНФ) для даної булевої функції

- Але відмінні від значення функції в точці або значення не існує, то точка називається точкою усувного розриву функції .

- Аналіз коефіцієнтів цільової функції

- Аналіз службового призначення деталей та конструктивних елементів обладнання харчових виробництві, визначення технічних вимог і норм точності при їх виготовленні

- АРХІВНІ ДОВІДНИКИ В СИСТЕМІ НДА: ФУНКЦІЇ ТА СТРУКТУРА

- Асимптоти графіка функції

- Базальні ядра, їх функції, симптоми ураження

- Базові функції, логічні функції

- Банки як провідні суб’єкти фінансового посередництва. Функції банків.

| <== попередня сторінка | | | наступна сторінка ==> |

| Соціальний портрет фахівця з обліку та аудиту. | | |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |