РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Аваль виражається словами

“Вважати за аваль”,

“Гарантую”,

“Як аваліст за ...”

або іншими рівнозначними формулюваннями, а також підписом аваліста.

Аваліст може бути як третьою особою, котра не має відношення до векселя, так і одним із надписантів векселя.

Аваліст відповідає так само, як і особа, за яку видана гарантія, однак аваліст є боржником “другої черги”, і аваль набуває чинності лише після невиконання зобов’язань особою, за яку він виданий.

Зобов’язання аваліста є дійсниминавіть у тому разі, якщо те зобов’язання, яке він гарантував, виявиться недійсним з будь-якої іншої причини, крім дефекту форми.

За умови невиконання клієнтом своїх зобов’язань банк має оплатити вексель. Оплачуючи переказний вексель, банк-аваліст набуває права, що випливають з переказного векселя як проти тієї особи, за котру був виданий аваль, так і проти тих осіб, які зобов’язані перед цією особою.

При настанні строку платежу векселедержатель може звернутися з вимогою про платіж за векселем до банку-аваліста, якщо вексель не був оплачений або був оплачений частково.

Крім того, векселедержатель може звернутись до аваліста і до настання строку платежу у випадках:

- якщо мала місце повна або часткова відмова здійснити акцепт;

- у разі банкрутства (неплатоспроможності) трасата, незалежно від того, здійснив він акцепт чи ні;

- у разі припинення ним платежів, навіть якщо ця обставина не була встановлена судом;

- у разі безрезультатного звернення стягнення на його майно;

- у разі банкрутства (неплатоспроможності) трасанта за векселем, що не підлягає акцепту.

Банк-аваліст зобов’язаний оплачувати вексель тільки в розмірі тієї суми, на яку він дав аваль.

У міжнародній торгівлі, де наявність гарантії оплати особливо велика, значного поширення набули акцептні операції комерційних банків.

Вони полягають у тому, що банк гарантує оплату своїм клієнтом поставленої продукції (виконаних робіт) шляхом акцептування замість нього переказного векселя.

В результаті виникають так звані банківські акцепти (banker’s acceptance) — акцептовані векселі, які здатні обертатись на грошовому ринку. Через свою високу ліквідність та надійність банківські акцепти виступають як міжнародний платіжний засіб, адже завдяки наявності подвійної гарантії оплати — імпортера, який надає кошти на оплату векселя, і банку, котрий гарантує і здійснює безпосередній платіж, — їх охоче приймають в оплату експортери продукції; крім цього, під банківський акцепт легко рефінансуватись, бо на грошовому ринку існує попит на дані інструменти. Особливо розвинутий ринок банківських акцептів у США та

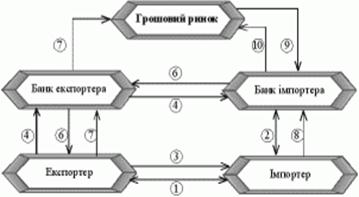

Рис. 5.1. Порядок здійснення акцептного кредитування

На відміну від облікового кредиту, який надається векселедержателю, акцептний кредит видається векселедавцю (боржнику за векселем). Загальний порядок здійснення акцептної операції проілюстровано на рис. 5.1.

Клієнт банку (імпортер) укладає зовнішньоекономічну угоду з іноземним контрагентом (експортером) на купівлю продукції, умовою якої є оплата контракту за допомогою банківського акцепту (1). Імпортер (сам або через посередника) домовляється з банком про можливість останнім акцептувати тратту (2) і очікує поставку. Експортер відвантажує продукцію (3), виписує тратту на банк імпортера і передає її разом з комерційними документами (безпосередньо або через інший банк) банкові, котрий погодився акцептувати тратту (4). Банк імпортера акцептує вексель (5) і повертає його експортеру (або його банкові) (6).

Експортер може дочекатись строку оплати й отримати платіж за векселем або переврахувати акцептований вексель на грошовому ринку. Більш поширеною є саме реалізація банківського акцепту (7). Напередодні терміну оплати векселя імпортер надає у свій банк відповідну суму платежу (8) і після пред’явлення власником банківського акцепту (9) оплачує його, отримуючи при цьому товарні документи (10).

Для того щоб експортер мав упевненість у тому, що банк імпортера акцептує тратту, звичайно контрактом передбачається відкриття імпортером безвідзивного акредитива на користь постачальника. Банк імпортера в акредитивному листі зобов’язується акцептувати тратту після її пред’явлення. Отже, ризики експортера, який формально надає комерційний кредит імпортеру, перекладаються на банк-акцептант. У ряді випадків при здійсненні зовнішньоекономічних операцій з використанням банківського акцепту експортер може, не відсилаючи тратту для акцептування, відразу врахувати її у своєму банку, а вже останній передає вексель у банк-акцептант. Витрати експортера на врахування звичайно компенсуються імпортером.

Окрім послуг авалювання і акцептування, забезпечення банками оплати векселів може здійснюватись шляхом надання гарантій. Гарантія на забезпечення оплати векселів складається в письмовій формі. Гарантії вважаються безвідзивними, якщо в їх тексті не зазначено інше. Згідно з Положенням “Про операції банків з векселями” для того, щоб зобов’язання за гарантією регулювалося нормами законодавства про вексельний обіг, достатньо, щоб в її тексті містились такі реквізити:

1) повна назва банку-гаранта;

2) безумовне зобов’язання банку-гаранта про виплату гарантійної суми;

3) сума гарантії;

4) місце видачі гарантії

Крім того, в гарантії платежу за векселем може міститися: повна назва позичальника (особи, від імені якої видається гарантія); повна назва бенефіціара — особи, на користь якої видана гарантія; посилання на угоду, на підставі якої видана гарантія; строк платежу та/або подію, яка обумовлює строк платежу; умови подання вимоги платежу; можливе врегулювання скорочення гарантійної суми; застереження про витрати

Питання про те, за яких обставин та на яких умовах банк має виконувати гарантію, а також строк та умови її погашення і право банку на регрес визначаються змістом гарантії та чинним законодавством.

Читайте також:

- Активізація пізнавальної діяльності учнів на уроках фізики.

- Багатокаскадні передавальні пристрої - 30 хв.

- Бюджетний устрійпоказує, в який спосіб побудована бюджетна система. Іншими словами,він відображає організацію вертикальної структури бюджету держави за рівнями влади.

- Вивіз давальницької сировини українського замовника за межі митної території україни і ввіз в україну готової продукції

- Види передавальних пристроїв РЛС РТВ та їх параметри

- Визначте, в якому з фрагментів представлено пізнавальну позицію кантівського агностицизму.

- Визначте, в якому з фрагментів представлено пізнавальну позицію об’єктивного ідеалізму.

- Давальний відмінок

- Давальний відмінок однини – паралельні форми -ові, -у.

- Договір на переробку давальницької сировини

- Документальне оформлення операцій з давальницькою сировиною

| <== попередня сторінка | | | наступна сторінка ==> |

| Тема 11. Операції банків з векселями | | | Поняття про індивід, індивідуальність, особистість |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |