РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

ІІ. Автоматизація розрахунку кредитоспроможності позичальника

Аналіз і регулювання.

Облік і контроль.

Прогнозування й планування.

1. Визначення стратегії кредитування та депозитної політики.

2. Формування портфеля заявок за кредитами та депозитами.

3. Розрахунок кредитоспроможності клієнтів.

4. Оцінка ризику під час кредитування.

5. Планування рентабельності операцій.

6. Складання угод про кредит і депозитний вклад.

7. Складання плану-графіка кредитування.

8. Складання плану-графіка виплати процентів за кредитами та депозитами.

9. Складання плану-графіка погашення кредитів.

10. Розрахунок резервів за кредитами та депозитами.

1. Відкриття рахунку.

2. Облік операцій за кредитними і депозитними рахунками.

3. Нарахування процентів.

4. Контроль за виконанням угод.

1. Формування звітів.

2. Аналіз, підтримання рішень.

Зауважимо, що наведений перелік функцій управління кредитами та депозитами на практиці автоматизований різною мірою, причому найменше автоматизовано визначення стратегії кредитно-депозитної політики. Ці функції, а також формування портфеля заявок належать до класу завдань стратегічного маркетингу. Кожне таке завдання розв'язується не для кожного кредиту окремо, а загалом для процесу кредитування на певний період. Розв'язування формується з урахуванням економічної ситуації і має якісний характер (наприклад, перевагу надавати тим чи іншим кредитам або певним типам клієнтів). Для автоматизації цієї функції доцільно застосовувати типові пакети програм статистичного аналізу даних (STATISTICA, статистичні функції EXSEL). Перспективним є напрямок розв’язування цих задач з використанням системи підтримання та прийняття рішень.

На решті стадій технології обробки інформації автоматизуються функції, що пов'язані з конкретними кредитами чи депозитами. Розглянемо технологічні процеси для найтиповіших функцій.

Автоматизація розрахунку кредитоспроможності позичальника полягає у визначенні показників, що характеризують акуратність останнього щодо розрахунків за раніше отриманими кредитами, його поточний фінансовий стан і перспективи змін, а також спроможність у разі потреби мобілізувати кошти з різних джерел і забезпечити оперативну конверсію активів у ліквідні кошти.

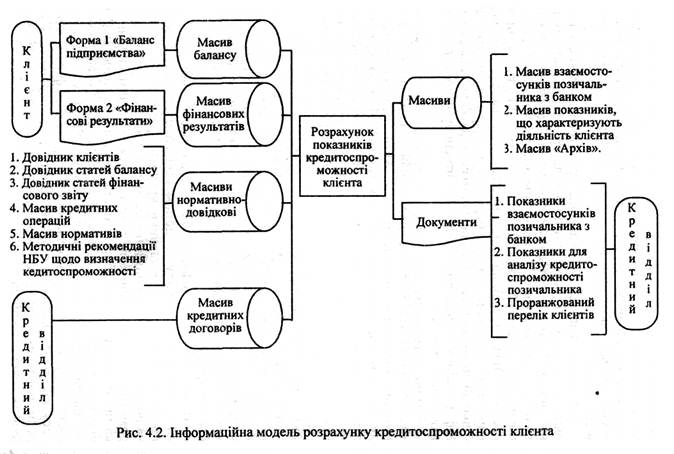

Методика визначення показників кредитоспроможності полягає ось у чому. Згідно з даними бухгалтерської та статистичної звітності клієнта обчислюють значення відповідних коефіцієнтів і порівнюють їх із нормативними. На підставі такого порівняння видаються рекомендації про можливість надання кредиту. Якщо потрібний глибший аналіз, вивчається поточна виробнича діяльність клієнта, беруться до уваги звітні дані за більший проміжок часу і обчислюються додаткові показники. Інформаційну модель розрахунку кредитоспроможності клієнта наведено на рис. 4.2.

Вхідна інформація для обчислень вибирається з документів, що надійшли від клієнта, нормативно-довідкових БД і БД поточної інформації, що містяться на АРМ кредитного відділу. Від клієнта надходять такі документи: заява на кредит, статут підприємства, установчий договір, реєстраційне посвідчення, баланс підприємства, звіт про фінансові результати. На підставі цих документів створюються масиви «Баланс підприємства» і «Фінансові результати», в яких фіксуються всі потрібні для обчислень показники. Нормативно-довідкову інформацію для встановлення кредитоспроможності беруть із довідника клієнтів, довідника статей балансу, довідника статей фінансового звіту, довідника нормативних показників і методичних рекомендацій НБУ з визначення кредитоспроможності, а також архівних файлів, де містяться відомості про всі видані банком кредити.

Використовуючи інформацію зі згаданих щойно БД, на АРМ кредитного відділу за допомогою спеціального пакета програм обчислюють показники кредитоспроможності позичальника. Згідно з діючими нормативними актами кредитоспроможність позичальника встановлюється за такими показниками, як прострочена заборгованість за позикою; непогашені борги та коефіцієнти — незалежності, фінансової стабільності, маневрування, інвестування, покриття балансу; ефективність використання власних засобів, використання фінансових ресурсів, платоспроможність, ліквідність,  рентабельність. Перелік показників задається через меню. Розглянемо як обчислюють деякі показники.

рентабельність. Перелік показників задається через меню. Розглянемо як обчислюють деякі показники.

Коефіцієнт фінансової стабільностір-го підприємства на дату h:

KФСhp=(Zhpr+ Zhpk)/ Zhpa,

де Zpr — пасив балансу, що відображає джерела власних та прирівняних до них коштів підприємства; Zhpk— довгострокові позичені кошти; Zhpa — підсумок активу балансу.

Коефіцієнт використання фінансових ресурсівр-м підприємством на дату h:

KBФhp=Zhpp/Zhpa,

де Zhpp — балансовий прибуток підприємства.

Коефіцієнт платоспроможності p-го підприємства на дату h:

KПhp=(Zhpb+ Zhpr)/ Zhpa,

де Zhpb - запаси та витрати підприємства показані в 2-му розділі активу балансу на дату h; Zhpr - сума 3-го розділу активу балансу Zhpa — загальна сума активу балансу.

Коефіцієнт абсолютної миттєвої ліквідностідля р-го підприємства на дату h:

KLIhp = (Zhpc + Zhpl + Zhpv + Zhpi) /( Zhpr + Zhpo),

де Zhpc — значення рядка балансу «Каса»; Zhpl — розрахунковий рахунок; Zhpv — валютний рахунок; Zhpi — інші грошові кошти; Zhpr — сума за 1-м розділом пасиву балансу; Zhpo —- сума за 2-м розділом пасиву балансу.

Рентабельність власної продукції:

Khp=Zhpf/Zhpw,

де Zpf — балансовий прибуток, вибирається з масиву фінансових результатів; Zpw — виручка від реалізації продукції (фінансові результати).

Результати обчислень видаються на екран в разі потреби до друку за формами таких вихідних повідомлень: показники взаємостосунків позичальника з банком, показники для аналізу кредитоспроможності позичальника, проранжований перелік клієнтів.

Показники взаємодії з банком формуються на базі масивів балансу та кредитних операцій. З масиву балансу вибираються значення рядків останнього, що характеризують непогашені в строк кредити, а з масиву кредитних операцій — інформація про виконання договірних зобов'язань клієнта за попередній період.

Для аналізу кредитоспроможності позичальника до відповідного вихідного документа заносяться такі відомості: назва та код клієнта-позичальника; назва та фактичне (розраховане) і нормативне значення показників кредитоспроможності; абсолютне та відносне відхилення розрахункового показника, від нормативного (або того, що характеризує попередній період); дата, на яку складається документ. У разі потреби може бути обчислена рейтингова оцінка фінансового становища кожного з позичальників, котрі зробили заявку на кредит. Цей показник видається за формою документа «Проранжований перелік клієнтів». Вихідні документи використовують фахівці кредитного відділу та керівництво банку для аналізу кредитоспроможності та прийняття рішення щодо укладення угоди на видачу кредиту.

Читайте також:

- Автоматизація банківської діяльності в Україні

- Автоматизація вводу

- Автоматизація виробництва

- Автоматизація виробничих процесів

- Автоматизація водорозподілу з комбінованим регулюванням

- Автоматизація водорозподілу на відкритих зрошувальних системах. Методи керування водорозподілом. Вимірювання рівня води. Вимірювання витрати.

- Автоматизація водорозподілу регулювання зі сталими перепадами

- Автоматизація водорозподілу регулюванням з перетікаючими об’ємами

- Автоматизація водорозподілу регулюванням за верхнім б'єфом

- Автоматизація водорозподілу регулюванням за нижнім б'єфом

- Автоматизація гідроелектростанцій

- Автоматизація за напрямами

| <== попередня сторінка | | | наступна сторінка ==> |

| Тема: Інформаційне забезпечення маркетингової діяльності підприємства | | | ІІІ. Автоматизація розрахунків під час оцінювання ризику |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |