РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

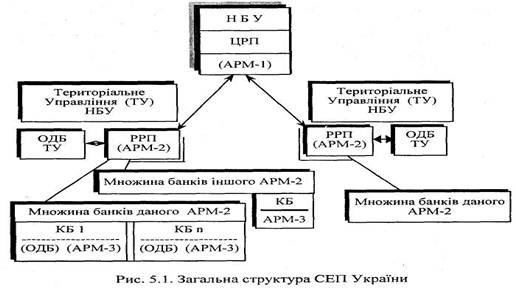

Характеристика структури СЕП НБУ

2.1. Характеристика 1-го рівня СЕП НБУ

Система міжбанківських електронних платежів має трирівневу ієрархічну структуру.

На 1-му, верхньому рівні СЕП міститься Центральна розрахункова палата. Вона обслуговується програмно-технічним комплексом АРМ-1, що виконує такі основні функції:

1) «пересилання» міжрегіональних електронних документів засобами електронної пошти Національного банку України;

2) перевірку правильності формування електронних документів;

3) формування й підтримання в робочому стані основних довідників НБУ;

4) захист електронних документів і системи в цілому від несанкціонованого доступу;

5) диспетчеризація (бухгалтерський технологічний контроль) проходження міжрегіональних платежів і синхронізація закриття дня банку.

2.2. Характеристика 2-го рівня СЕП НБУ.

На 2-му рівні мережі перебувають регіональні розрахункові палати, які обслуговуються своїми програмно-технічними комплексами АРМ-2.

АРМ-2 — це програмно-технічний комплекс — ПТК,установлений у РРП і призначений для обслуговування певної кількості банків цього регіону та організації взаємодії з іншими АРМ-2. РРП може експлуатувати один чи кілька АРМ-2 залежно від кількості банків регіону та активності проведення ними міжбанківських платежів.

Кожне АРМ-2 забезпечує виконання таких основних операцій:

1) обмін електронними документами між самою РРП і банками — учасниками міжбанківських розрахунків;

2) формування та відправлення міжрегіональних платежів до ЦРП;

3) отримання міжрегіональних платежів від ЦРП та їх аналіз;

4) обмін електронними документами з іншими АРМ-2 своєї РРП.

5) захист електронних документів і їх обробка від несанкціонованого втручання.

2.3. Характеристика 3-го рівня СЕП НБУ.

На 3-му, нижньому рівні СЕП перебувають учасники міжбанківських електронних розрахунків, які діють на підставі угод із РРП на проведення розрахунків та Положення про міжбанківські розрахунки в Україні згідно з Регламентом функціонування мережі розрахункових палат України. Учасниками електронних платежів можуть бути, і здійснювати за допомогою СЕП міжбанківські розрахунки, будь-які кредитно-фінансові підприємства й організації, котрі мають відкриті КР у відповідних РУ НБУ та задовольняють вимоги, що їх висуває НБУ до учасників СЕП.

Юридичні особи ще не є учасниками мережі електронних платежів і можуть користуватися її послугами лише через посередництво безпосередніх «учасників», укладаючи з ними відповідні договори.

У розпорядження кожного з учасників платежів надається єдина копія програмно-технічного комплексу з умовною назвою АРМ-3(або інакше АРМ НБУ), через який банк обмінюється інформацією із СЕП за допомогою файлів, структура та функціональне призначення яких визначені в документі «Інтерфейс між САБ і АРМ-3 системи електронних платежів (СЕП)».

АРМ-3 на рівні банку — учасника розрахунків забезпечує виконання таких основних операцій:

1) перевірку пакетів платіжних документів, які підготовлені панком, що експлуатує даний АРМ-3;

2) обмін електронними документами з відповідною РРП;

3) захист системи від несанкціонованого втручання.

Оскільки для передавання пакетів використовується система електронної пошти НБУ, то банк одночасно єй абонентським вузлом цієї пошти, а АРМ-3 — одним із основних кінцевих користувачів цього вузла.

Відповідно АРМ-2 є кінцевим користувачем вузла 2-го рівня ЕП НБУ, а АРМ-1— один із основних користувачів Центрального вузла ЕП НБУ.

Між учасниками СЕП на різних рівнях циркулюють різного роду платіжні документи. Зокрема, на рівні КБ-РРП — електронні документи (ЕД) і документи на паперових носіях (ПД), а на Рівні РРП/ЦРП —ЕД.

Загальну структуру СЕП НБУ України можна подати у вигляді схеми, зображеної на рис. 5.1.

3. Поняття та характеристика банківських електронних документів

3.1. Поняття банківських електронних документів

Банківський електронний документ — це банківське повідомлення встановленого формату, яке містить у собі інформацію про перерахування коштів і зберігається у файлі на машинних носіях, а також передається у складі файла засобами електронної пошти.

Адресат, отримавши файл платіжних документів, передає на адресу відправника підтвердження у вигляді файла-квитанції, який містить:

Ø основні характеристики первинного файла,

Ø результати перевірки (коди помилок, які були виявлені під чаї отримання файла платіжних документів) з рішенням про те, чи прийнятий файл до обробки чи ні.

Банківські повідомлення у вигляді електронних документів мають задовольняти таким головним вимогам:

1. Бути підготовлені, передані та прийняті з використанням програмно-технічних засобів, які сертифіковані й затверджені НБУ.

Кожному електронному платіжному документу в АІС КБ автоматично присвоюється ідентифікатор, який включається до його складу і є унікальним у межах даної банківської установи протягом одного банківського дня.

2. Банківські електронні документи мають бути захищені спеціальними засобами, які надаються централізовано Національним банком України, згідно з Положенням про систему захисту електронних банківських документів в обчислювальній мережі Національного банку України та Положенням про арбітражні послуги служби захисту електронних банківських документів в обчислювальній мережі НБУ.

їх захист ґрунтується на використанні методів ідентифікації вузлів відправника та одержувача повідомлення, його шифрування і дешифрування на основі використання методів криптографії у вузлах-адресатах, а також під час передавання по каналах ЕП, накладання електронного підпису й авторизації відправника та одержувача електронного банківського документа.

3.2. Загальна характеристика програмних та апаратних методів захисту

електронних документів

Для шифрування і дешифрування ЕД застосовуються:

Ø програмні методи - в АРМ-3 комерційних банків використовується програма шифрування і дешифрування з іменем ТRЕSОR. Вона встановлюється для кожного КБ і його АРМ-3 індивідуально, захищена від можливості копіювання і працює (шифрує або розшифровує підготовлені чи отримані ЕД) з використанням спеціальних індивідуальних «ключів», серед яких немає двох однакових (їх через певний проміжок часу змінює служба безпеки НБУ).

Ø апаратні методи -система використання апаратного захисного обладнання — так званих модулів шифрування, які працюють з використанням шифрувального «ключа», що міститься на спеціальній пластиковій картці. Цю картку (вона має вбудований мікропроцесор і забезпечує високий рівень захисту «ключів») видають відповідальним працівникам банку, які мають право підпису банківських платіжних документів.

Використання самої картки передбачає введення додаткової системи паролів для авторизації її користувача.

Крім того, у СЕП існує також система захисту платіжних документів, яка ґрунтується на проведенні постійного оперативного банківського обліку, контролю та аналізу обсягів і напрямів руху і грошових коштів, які «несуть» ЕД на всіх етапах маршруту їх переміщення.

3.3. Загальна характеристика інформаційних потоків в СЕП НБУ

Під час функціонування СЕП між її елементами циркулюють інформаційні потоки різного призначення. Одним із найважливіших і найпотужніших потоків інформації є потік, який складається з файлів платіжних документів, котрі ініціюють переміщення грошових коштів.

Файли-квитанції, які забезпечують і підтверджують правильність проходження потоків платіжних документів, у своїй сукупності створюють потоки підтвердження платежів і є другими після них за потужністю.

Така складна система, як СЕП потребує високого рівня синхронізації роботи її елементів, тому в системі існують потоки зазначеної синхронізації. Файли цих потоків несуть у собі повідомлення ЦРП (воно регламентує регіональним ланкам СЕП характер технологічного режиму та його зміну), а також дані про вибрані режими роботи елементів системи.

У системі електронних міжбанківських платежів циркулюють також потоки аварійних сигналів і контрольної інформації, що присутні на всіх її рівнях.

Питання для перевірки знань студентів.

1. Дайте визначення СЕП НБУ;

2. На підставі чого ведуться розрахунки між КБ в СЕП НБУ?

3. Дайте визначення РУ НБУ;

4. Назвіть способи, якими можуть здійснюватися міжбанківські розрахунки на території України;

5. Назвіть гаранта міжбанківських розрахунків та платіжної системи України;

6. Назвіть основу міжбанківських розрахунків України та перелічить її складові;

7. Дайте визначення РРП НБУ;

8. Поясніть, де і для чого відкриваються КР для КБ України;

9. Дайте визначення ЦРП;

10. Назвіть, яку додаткову функцію виконує ЦРП НБУ;

11. Перелічіть головні принципи, на яких ґрунтується робота СЕП НБУ.

12. Дайте визначення банківського електронного документа;

13. Що і куди передає адресат, отримавши файл платіжних документів в СЕП НБУ;

14. Перелічіть основні характеристики файлу-квитанції;

15. Назвіть вимоги, які мають задовольняти банківські електронні документи;

16. Назвіть методи захисту платіжних електронних документів, на яких ґрунтується безпека їх передавання в СЕП НБУ;

17. Назвіть програму шифрування та дешифрування та коротко охарактеризуйте її;

18. На чому ґрунтується система використання апаратного захисного обладнання;

19. На чому ґрунтується система захисту платіжних документів;

20. Назвіть основні інформаційні потоки, які циркулюють під час функціонування СЕП НБУ.

21. Назвіть функції АРМ-1 ЦРП, яка знаходиться на верхньому рівні СЕП.

22. Назвіть функції АРМ-2 РРП, яка знаходиться на другому рівні СЕП.

23. Поясніть схему загальної структури СЕП України.

Читайте також:

- I. Загальна характеристика політичної та правової думки античної Греції.

- II. ВИРОБНИЧА ХАРАКТЕРИСТИКА ПРОФЕСІЇ

- II. Морфофункціональна характеристика відділів головного мозку

- III. Процедура встановлення категорій об’єктам туристичної інфраструктури

- Аварії на хімічно-небезпечних об’єктах та характеристика зон хімічного зараження.

- Автобіографія. Резюме. Характеристика. Рекомендаційний лист

- Автокореляційна характеристика системи

- Адаптивні організаційні структури управління.

- Амплітудно-частотна характеристика, смуга пропускання і загасання

- Аналіз асортименту й структури випуску продукції.

- Аналіз динаміки і структури валового нагромадження.

- Аналіз динаміки і структури витрат підприємства

Переглядів: 2398

| <== попередня сторінка | | | наступна сторінка ==> |

| Характеристика РРП НБУ | | | Тема 18. АДМІНІСТРАТИВНО-ПРАВОВЕ РЕГУЛЮВАННЯ В АДМІНІСТРАТИВНО-ПОЛІТИЧНІЙ СФЕРІ |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |