РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Склад джерел ресурсів банку. Поняття власних ресурсів банку

Адвокат, як роботодавець.

Відповідно до пп. 14.1.180 п. 14.1 ст. 14 розділу I, п. 51.1 ст. 51 розділу II, пп. 168.4.5 п. 168.4 ст. 168, п. 176.2 ст. 176 розділу IV Кодексу стосовно помічників адвоката, або інших працівників, які перебувають у трудових відносинах з адвокатом,такийадвокат є податковим агентом та зобов'язаний виконувати всі покладені на нього функції податкового агента у відповідності до зазначених норм Кодексу, зокрема:

· Ø нараховувати та перераховувати до бюджету податок з доходів фізичних осіб з доходів, що виплачуються працівникам, які перебувають у трудових відносинах з адвокатом;

· Ø щоквартально подавати до органу державної податкової служби за місцем своєї реєстрації (обліку) податковий розрахунок суми доходу, нарахованого (сплаченого) на користь платників податку, а також суми утриманого з них податку (форма та порядок заповнення такого податкового розрахунку затверджені наказом ДПА України № 1020 від 24.12.2010р.);

· Ø щомісячно подавати до органу державної податкової служби податкову декларацію з податку на доходи фізичних осіб про загальні суми доходів, що нараховані (виплачені, надані) на користь платників податку, і загальні суми податку на доходи фізичних осіб, що утримані з цих доходів, а також обсяги перерахованого податку до бюджету (форма Податкової декларації затверджена наказом ДПА України № 58 від 31.01.2011р., роз’яснення щодо порядку заповнення надані ДПА України листом № 4885/7/17-0217 від 17.02.2011р.).

Реалізація комерційними банками своїх функцій передбачає наявність в їхньому розпорядженні певних ресурсів, які слугують необхідною грошовою основою для здійснення відповідних банківських операцій.

Ресурси комерційного банку – це сукупність грошових коштів, які перебувають у розпорядженні банку і використовуються ним для здійснення кредитних, інвестиційних та інших активних операцій. Комерційні банки виступають посередниками між тими клієнтами, які мають тимчасово вільні кошти, і тими, які ці кошти потребують. Мотивом цього посередництва є отримання банківського прибутку. Для успішної роботи банки не можуть використовувати тільки власний капітал, тому основну частку його ресурсів мають становити залучені і позичені кошти.

Усі операції банку з формування його ресурсів називаються пасивними. Пасивні операції банку передбачають різні способи формування його ресурсів. За цим критерієм вони поділяються на три основні частини: власні ресурси банку або власний капітал, залучені ресурси і позичені ресурси (рис. 3.1).

Власні ресурси складаються з коштів акціонерів та засновників банку, прибутку і резервів. Залучені ресурси охоплюють залишки коштів на поточних рахунках підприємств, установ та організацій, вкладів населення, коштів на бюджетних рахунках, коштів у міжбанківських розрахунках й інших грошових ресурсів. Позичені кошти банку формуються шляхом отримання кредитів від НБУ та інших комерційних банків, а також випуску цінних паперів власного боргу банку.

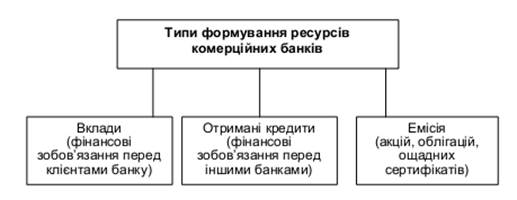

Можливості комерційних банків у залученні коштів регламентуються НБУ. При цьому всі можливі типи залучення коштів зводяться до трьох типів: залучення коштів на вклади, отримання кредитів та здійснення емісії (рис. 3.2).

Рис. 3.2. Основні типи формування ресурсів комерційними банками

Відповідно до структури ресурсів (рис. 3.1) типи їхнього формування визначають відповідну діяльність комерційного банку щодо проведення пасивних операцій одним з таких способів:

залучаючи кошти на вклади – поповнюються залучені ресурси банку;

отримуючи кредити від інших комерційних банків та НБУ – поповнюються позичені ресурси банку;

емітуючи акції – поповнюється власний капітал у частині статутного фонду;

випускаючи ощадні сертифікати – збільшуються залучені ресурси;

емітуючи облігації – збільшуються позичені ресурси банківської установи.

Під капіталом банку (власним капіталом) слід розуміти спеціально створені фонди і резерви, призначені для забезпечення його фінансової стійкості, комерційної та господарської діяльності, відшкодування можливих збитків і які перебувають у користуванні банку протягом всього періоду його функціонування.

Капітал банку – залишкова вартість активів після вирахування всіх його зобов’язань.

Капітал підписний – величина капіталу, на яку отримано письмові зобов’язання акціонерів (пайовиків) банку на внесення коштів за підпискою на акції (паї).

Капітал статутний – сплачений та зареєстрований підписний капітал.

Капітал регулятивний (власні кошти) складається з основного та додаткового капіталу, зваженого на ризики, що визначаються нормативно-правовими актами НБУ. Основним призначенням регулятивного капіталу є покриття негативних наслідків різноманітних ризиків, які банки беруть на себе в процесі своєї діяльності; забезпечення захисту вкладників та фінансової стійкості.

Отже, власний капітал банку – це грошові кошти, внесені акціонерами і засновниками банку, з метою забезпечення його економічної самостійності й фінансової стійкості протягом усього періоду його діяльності.

Власний капітал банку займає незначну частку в загальному обсязі ресурсів банку – до 10%, що зумовлено специфікою діяльності комерційного банку як установи, яка здійснює мобілізацію тимчасово вільних грошових ресурсів на фінансовому ринку та надає їх у позику.

Капітал банку в процесі функціонування впливає як на оперативну діяльність, так і на рівень довгострокової життєдіяльності банку, виконуючи такі функції:

1) захисна – це функція, яка забезпечує захист вкладників і кредиторів у випадку банкрутства; збереження платоспроможності банку за рахунок створення резервів;

2) оперативна – це функція, що забезпечує фінансову основу діяльності банку, підтримка обсягу і характеру банківських операцій відповідно до завдань банку;

3) регулююча – це функція, яка визначає розміри капіталу банку при встановленні економічних нормативів регулювання діяльності комерційних банків з боку НБУ і визначенні особливостей функціонування банку.

Регулювання обсягу капіталу банку є важливим інструментом запобігання різним банківським ризикам, що підтримує довіру клієнтів та сприяє фінансовій надійності банків.

Власний капітал банку можна класифікувати за різними ознаками.

Залежно від способу розрахунку:

- балансовий капіталу; регулятивний капіталу.

Залежно від форми власності:

- приватний; колективний; державний.

Читайте також:

- D-петля, що складається з 8–12 залишків, декілька з яких – дигідроуридинові.

- I. При підготовці до переговорів визначите склад делегації і її керівника.

- II. Анатомічний склад лімфатичної системи

- II. Вимоги до складання паспорта бюджетної програми

- II. За зміною ступенів окиснення елементів, які входять до складу реагуючих речовин

- II. Поняття соціального процесу.

- III. Вимоги до учасників, складу груп і керівників туристських подорожей

- MOV приймач, джерело

- V. Поняття та ознаки (характеристики) злочинності

- VІ. СПИСОК РЕКОМЕНДОВАНИХ ДЖЕРЕЛ

- А джерелами фінансування державні капітальні вкладення поділяються на централізовані та децентралізовані.

- А/. Поняття про судовий процес.

| <== попередня сторінка | | | наступна сторінка ==> |

| Оподаткування адвокатських об’єднань, як неприбуткових організацій, відповідно до положень Податкового кодексу України. | | | Поняття залучених банківських ресурсів |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |