РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

ЛЕКЦІЯ 5.

Дослідження ринку Рис. 5.1- Етапи маркетингового

Кон’юнктура товарного ринку - це економічна ситуація на ринку в певний момент, яку характеризують: співвідношення між попитом і пропозицією, товарні запаси або стан виробництва даної продукції (товару), рівень цін та інші економічні показники. Головними серед названих є співвідношення між попитом і пропозицією і пов’язаною з ними ціною на товар.

Попит на товар аналізується перш за все з точки зору динаміки споживання в цілому, а також вивчаючи причини зміни попиту на певну продукцію. Зауважимо, що попит розглядається лише як платоспроможний, тобто такий обсяг товару, за який покупець готовий заплатити гроші при даних цінах.

Кількісно він виражається в обсязі попиту, під яким розуміється максимальна кількість благ (товару), які споживач готовий купити в одиницю часу.

Загальний закон попиту: чим нижча ціна, тим більший попит, і навпаки.

Обсяг попиту на той чи інший товар залежить не тільки від його ціни, а й від зміни цін на взаємозамінні і взаємодоповнюючі товари.

Наступним фактором, який зумовлює обсяг попиту, є грошовий доход споживача. Залежність має прямий характер: при збільшенні доходу попит росте, а при його зменшенні - скорочується.

Динаміка обсягу попиту залежить і від зміни смаків та вподобань споживачів. Проте оцінити вплив цього фактору досить складно. Для такої оцінки використовують опитування покупців, а застосувавши для обробки даних економіко-статистичні способи, одержують кількісну величину залежностей.

Для вивчення можливої реакції споживача на ту чи іншу зміну ціни використовується поняття “еластичності попиту”.

Проте наявності бажання купити товар і грошей для його купівлі ще недостатньо для здійснення реального акту купівлі-продажу. Необхідно, щоб товари чи послуги були вироблені в належній кількості й асортименті і з’явились на ринку. Тобто йдеться про пропозицію, яка відображає другий бік ринкових відносин, саме надходження товарів на ринок для продажу чи обміну на інші економічні блага (товари). У економічній теорії під пропозицією розуміють обсяг товарів, який виробники готові продати при цінах.

Кількісно пропозиція характеризується її обсягом, тобто максимальною кількістю товарів чи послуг, які згоден запропонувати продавець (виробник) в одиницю часу. Основні фактори від яких вона залежить - це ціни товарів, технологія, яка використовується при виробництві товарів податки і дотації та ін.

2. Виручка від реалізації (продажу) продукції є основним джерелом коштів підприємств. Це стосується виручки від продажу на внутрішньому і зовнішньому ринках товарів власного виробництва, виконаних робіт, наданих послуг, а також товарів, придбаних з метою реалізації, причому незалежно від способу розрахунків: безготівкове надходження грошей на банківський рахунок, одержання платежу в готівковій формі, за бартером або через залік взаємної заборгованості.

У чинному законодавстві України операція з продажу (реалізації) продукції жорстко не прив’язана до факту реальної оплати її вартості, до строків здійснення платежу: вона розглядається як господарська операція з передачі права власності на продукцію в обмін на еквівалентну суму коштів або боргових зобов’язань. Обсяг реалізованої продукції визначається продажною вартістю відвантаженої (відпущеної) продукції, зазначеною в оформлених для сплати розрахункових документах, і не залежить від фантастичного надходження грошової виручки. Однак для економічного аналізу діяльності підприємств винятково важливе значення має саме остання, бо тільки одержавши кошти за реалізовану продукцію, підприємство здатне нормально фінансувати продовження процесу виробництва (реалізації), своєчасно відшкодувати власні витрати й одержувати прибуток.

Інформація про обсяг реалізації продукції (товарів, робіт, послуг) міститься у бухгалтерському звіті “Про фінансові результати”, які складають всі підприємства щоквартально наростаючим підсумком з початку року. Для аналізу обсягу реальної виручки від реалізації (оскільки він значною мірою залежить від наявності та динаміки перехідних залишків нереалізованої продукції і товарів на складах підприємства, а також реалізованої продукції, розрахунки за яку з покупцями не завершено) широко залучаються матеріали бухгалтерського обліку. Насамперед це стосується бухгалтерського балансу, а для внутрішнього аналізу - облікових реєстрів та матеріалів синтетичного обліку за статтями “Реалізація”, “Готова продукція”, “Товари”, “Товари відвантажені, виконані роботи та послуги”. До аналізу залучаються також матеріали податкового обліку з ПДВ (книга обліку продажу товарів, робіт, послуг), матеріали маркетингової служби підприємства, фінансового та юридичного відділів.

Підприємства продають (реалізують) свої товари і послуги відповідно до укладених договорів безпосередньо із споживачами, органами матеріально-технічного постачання і збуту, через оптові та роздрібні торгівельні підприємства, товарні біржі, а також власну мережу з продажу продукції, виконання робіт, надання послуг. Певна частина продукції державних підприємств і підприємств інших форм власності реалізується через систему державних контрактів і державного замовлення для загальнодержавних потреб.

В процесі проведення аналізу необхідно вивчити зміни не тільки в обсязі виробництва товарної продукції, але й у обсязі її реалізації. Від обсягу продаж залежать фінансові результати підприємства, його фінансове становище, платоспроможність та ін.

Аналіз реалізації продукції проводиться за кожен місяць, квартал, півріччя, рік.

На зміну обсягу продажу впливають багаточисленні фактори, які поділяються на зовнішні та внутрішні.

Зовнішні -це фінансове становище споживачів, купівельна здатність населення, забезпеченість транспортом, потреба і мода, необґрунтовані повернення та відмови, оцінка, переадресування товарів, зміна цін та інші.

Внутрішні-це виробничі залишки продукції, керування поставками та збут, фінансова розрахункова дисципліна, керування запасами, складське господарство, ціни (порівняні).

Реалізація товарної продукції в оптових цінах підприємства складається з :

1. Залишки відвантаженої продукції на початок періоду:

- товари відвантажені, термін оплати яких не настав;

- товари відвантажені, не оплачені в строк;

- товари на відповідальному зберіганні.

2. Відвантаження за період, який аналізується:

- залишки продукції на складах на початок періоду;

- випуск товарної продукції;

а) незавершене виробництво на початок періоду;

б) виробництво в поточному періоді;

в) незавершене виробництво на кінець періоду;

- залишок продукції на складах на кінець періоду.

3. Залишки відвантаженої продукції на кінець періоду:

- товари відвантажені, термін оплати яких не настав;

- товари відвантажені, не оплачені в строк;

- товари на відповідальному зберіганні.

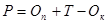

На обсяг реалізації товарної продукції впливає обсяг виробництва товарної продукції. Якщо ж об’єктом аналізу виступає реальна виручка від реалізації, яка враховує фактичний стан розрахунків за відвантажену продукцію, доводиться враховувати також динаміку залишків реалізованої, але не оплаченої продукції. У будь-якому випадку для аналізу обсягу реалізації використовується так зване “рівняння товарного балансу” :

де: Р - обсяг виручки від продажу товарної продукції;

Т - обсяг товарної продукції за період, що аналізується;

- перехідні залишки нереалізованої, а за необхідності - також і реалізованої, але не оплаченої продукції, відповідно на початок і на кінець періоду.

- перехідні залишки нереалізованої, а за необхідності - також і реалізованої, але не оплаченої продукції, відповідно на початок і на кінець періоду.

Обсяг реалізації продукції залежить від дії комплексу чинників.

Рис. 5.2 - Факторна система обсягу реалізації продукції.

Виконання плану реалізації товарної продукції - необхідна умова стійкого фінансового становища підприємства. До призначених замовникам і оплачуваних ними готових виробів і напівфабрикатів власного виробництва, а також робіт свого устаткування за рахунок коштів амортизації, реалізацію продукції своєму капітальному будівництву та непромисловим господарствам, які перебувають на балансі підприємства.

Плановий обсяг реалізації продукції у натуральному та грошовому виразах на підставі завдань вищестоящих організацій, договорів, замовлень і заявок на постачання. При цьому враховуються: випуск продукції, її залишки на складі, продукція, відвантажена покупцям на початок і кінець запланованого періоду, а також наявність та ефективність використання основних фондів і виробничих потужностей, очікувані результати від впровадження нової техніки й технології виробництва та інші показники.

Аналіз починають з визначення, як виконано план відвантаження промислової продукції споживачам. Для контролю виконання плану будують графіки відвантаження, у яких зазначають планові і фактичні дані про відвантаження продукції споживачам. Залежно від характеру цієї продукції оперативний облік ведеться у натуральному або грошовому вираженні.

Розглядаючи виконання плану реалізації продукції, треба поцікавитись, наскільки правильно в ньому встановлено обсяг реалізації. Для цього слід використати дані балансу підприємства.

Щоб визначити напруженість плану реалізації продукції, потрібно скласти баланс продукції, використавши дані балансу підприємства, а також показники, які характеризують виробництво товарної продукції.

3. Особливу увагу при оцінці об’ємних показників роботи підприємства треба приділити аналізові обсягу продукції, яка реалізується, враховуючи при цьому виконання завдань і зобов’язань щодо поставок. У ньому відображено три головні вимоги щодо якості роботи підприємства з питань реалізації продукції:

1. Необхідність виробництва і постачання продукції потрібного покупцям асортименту.

2. Поставка продукції відповідної якості.

3. Відвантаження продукції конкретним споживачам у встановлені терміни.

Мета економічного аналізу за даним аспектом - забезпечення 100%-го виконання зобов’язань щодо поставок.

Для проведення аналізу необхідно:

1. Оцінити обґрунтованість плану поставок і достовірність інформації, використаної для аналізу. Результат цієї оцінки потрібно враховувати у подальшій діяльності підприємства.

2. Оцінити виконання плану поставок згідно з договорами в цілому по підприємству наростаючим підсумком з початку року. Це дозволить проаналізувати зміну показника за кварталами (місяцями) звітного року, оцінити обсяг недопостачання продукції в цілому та за окремими її елементами, визначити розмір шкоди, якої завдало підприємство внаслідок недопостачання продукції, і окреслити заходии щодо подолання допущеного відставання.

3. Вивчити причини недопоставок продукції та винних у цьому, з тим щоб розробити конкретні заходи для запобігання порушень договірних зобов’язань у майбутньому.

Успішне виконання зобов’язань щодо поставок залежить від якості роботи кожної виробничої ланки підприємства (цехів, служб постачання тощо), тому слід аналізувати діяльність підрозділів щодо випуску продукції згідно з договорами за обсягом, асортиментом, якістю і терміном поставок, встановлення причин порушення договірних зобов’язань, пошуків резервів для поліпшення роботи трудових колективів. Аналізуючи виконання зобов’язань щодо поставок продукції, слід мати на увазі, що недопостачання продукції за звітний період визначають наростаючим підсумком, враховуючи також недопостачання у попередньому періоді та компенсування їх у наступних періодах. Крім того як покриття недопостачання одним покупцям не зараховується продукція, що постачається понад план іншим, як і продукція одних найменувань на покриття боргу з інших найменувань.

Щоб оцінити виконання зобов’язань щодо поставок продукції, плановий обсяг реалізації продукції за минулий місяць, квартал, рік (за винятком недопоставленої продукції виробничо-технічного призначення і товарів народного споживання) порівнюють із загальним обсягом реалізації продукції за планом.

Таким чином, середній процент виконання договірних зобов’язань - це відношення вартості фактично поставленої в рахунок договорів продукції наростаючим підсумком з початку року до загального обсягу поставок згідно з планом на цей же період. Обсяг фактичних поставок продукції за договорами можна обчислити відніманням недопоставленої продукції від вартості її поставок, передбаченої планом на відповідний звітний період з початку року. Для підвищення об’єктивності оцінки виконання договірних зобов’язань потрібно, крім того, по кожному укладеному договору врахувати недопоставку продукції за кількістю, термінами і внутрішньогруповим (розгорнутим) асортиментом.

Недовиконання зобов’язань щодо поставок продукції може мати для підприємства наступні наслідки: збільшення собівартості продукції внаслідок перевитрат фонду оплати праці, браку та непродуктивних витрат, зменшення оплати праці працівників, зменшення виручки від реалізації виручки та прибутку тощо.

4. Беззбитковість виражається у кількості продукції, яку необхідно продати, щоб покрити витрати, після чого кожна додаткова одиниця проданої продукції приноситиме підприємству прибуток.

Беззбитковий обсяг продажу визначається для:

- розробки бізнес-планів;

- обґрунтування управлінських рішень;

- оцінки діяльності підприємства.

Зона безпеки – різниця між фактичною кількістю реалізованої продукції і беззбитковим обсягом продажу. Чим вище цей показник, тим кращим є фінансовий стан підприємства.

Для визначення рівня беззбиткового обсягу продажу і зони безпеки використовують два способи.

1. Аналітичний спосіб

Для визначення беззбиткового обсягу продажу у вартісному виразі необхідно суму постійних витрат розділити на долю маржинального доходу у виручці.

Для одного виду продукції беззбитковий обсяг продажу можна визначити у натуральному виразі як відношення суми постійних витрат до ставки маржинального доходу. Остання визначається як різниця між ціною виробу і змінними витратами на одиницю продукції.

Для визначення зони безпеки у вартісному виразі необхідно різницю між виручкою від реалізації і беззбитковим обсягом продажу у вартісному виразі поділити на суму виручки від реалізації.

Для одного виду продукції зону безпеки визначають у кількісному виразі як відношення різниці між виробничою потужністю підприємства і беззбитковим обсягом продажу у натуральному виразі до розміру виробничої потужності підприємства.

2. Графічний спосіб.

По горизонталі показують обсяг реалізації продукції у відсотках від виробничої потужності підприємства або в натуральних одиницях (якщо випускається один вид продукції), або у вартісному виразі (якщо графік будується для декількох видів продукції). По вертикалі показують собівартість реалізованої продукції і прибуток, які разом складають виручку від реалізації.

За графіком можна визначити, за якого обсягу реалізації продукції підприємство отримає прибуток, а за якого – ні. Можна визначити точку, у якій витрати будуть дорівнювати виручці від реалізації продукції. Вона отримала назву точки беззбиткового обсягу продажу продукції, або порогу рентабельності, або точки окупності витрат, нижче якої виробництво буде збитковим.

5. Резерви збільшення випуску і реалізації продукції :

1. За трудовими факторами:

- доведення кількості робітників до планової;

- усунення цілозмінних простоїв;

- усунення внутрішньозмінних простоїв;

- підвищення рівня продуктивності праці;

- здійснення нереалізованих організаціно-технічних заходів для зменшення трудомісткості виробництва.

2. За засобами праці:

- збільшення коефіцієнту змінності;

- підвищення продуктивності роботи обладнання;

- введення в дію понадпланового запасного устаткування;

- усунення цілозмінних простоїв;

- здійснення нереалізованих заходів організаціно-технічного плану щодо скорочення затрат верстатного часу.

3. За предметами праці:

- усунення понадпланових відходів;

- недопущення втрат матеріалів через брак та його виправлення;

- доцільне використання планових відходів;

- здійснення нереалізованих заходів організаціно-технічного плану щодо економії сировини та матеріалів.

Читайте також:

- Вид заняття: лекція

- Вид заняття: лекція

- Вид заняття: лекція

- Вид заняття: лекція

- Вид заняття: лекція

- Вступна лекція

- Вступна лекція 1. Методологічні аспекти технічного регулювання у

- Клітинна селекція рослин.

- Колекція фонограм з голосами осіб, які анонімно повідомляли про загрозу вибуху

- ЛЕКЦІЯ (4): Мануфактурний період світової економіки

- Лекція - Геополітика держави на міжнародній арені

- Лекція 02.04.2013

| <== попередня сторінка | | | наступна сторінка ==> |

| ПІДПРИЄМСТВА | | | Захист інформації від витоку технічними каналами |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |