РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Нормативні та регулюючі документи

1. Закон України "Про бухгалтерський облік i фінансову звітність в Україні від 16 липня 1999 р. № 996-XIV.

2. Закон України "Про оподаткування прибутку підприємств" від 22 травня 1997 р. № 283/97-ВР 3i змінами i доповненнями.

3. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань i господарських операцій підприємств i організацій, затверджена наказом Міністерства фінансів України від 30 листопада 1999р. № 291.

4. Національні положення (стандарти) бухгалтерського обліку: 3 "Звіт про фінансові результати", 5 "Звіт про власний капітал", 9 "Запаси", 10 "Дебіторська заборгованість", 11 "Зобов'язання", 15 "Дохід", 16 "Витрати", 17 "Податок на прибуток".

5. План рахунків бухгалтерського обліку активів, капіталу, зобов'язань i господарських операцій підприємств i організацій, затверджений наказом Міністерства фінансів України від 30 листопада 1999 р. № 291.

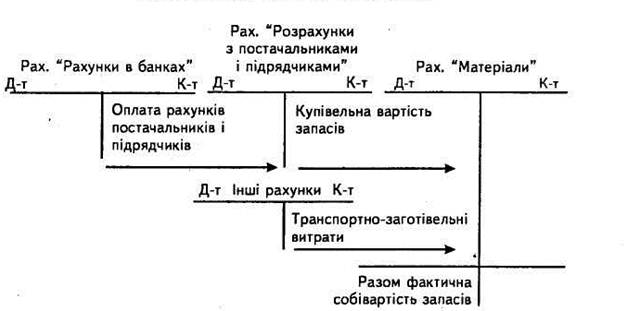

Поняття процесу постачання

Процеспостачання є невід’ємною умовою забезпечення процесу виробництва. Він складається ізсукупності операцій по забезпеченню підприємства необхідними для виробництва предметами праці (рис 1.1). Фактичнасобівартістьпридбаних предметів праці складається з їх купівельної вартості i транспортно - заготівельних витрат.

|

Рис 1.1 Схема обліку процесу постачання.

До транспортно-заготівельних витрат належать витрати на заготівлю, навантажувально-розвантажувальні роботи, транспортування запасів до місця їх використання, включаючи витрати по страхуванню вантажу та інші витрати, які безпосередньо пов'язані з придбанням запасів i доведенням їх до стану, в якому вони придатні до використання у запланованих цілях.

Бухгалтерський облік процесу постачання повинен забезпечити інформацію про виконання плану обсягу постачання (за кількісними та якісними показниками) i собівартість придбаних предметів праці. Окрім цього, завданням обліку є також здійснення контролю за своєчасністю розрахунків з постачальниками та іншими господарюючими суб'єктами по операціях, пов'язаних з придбанням матеріальних цінностей та їх транспортуванням.

Для цього у бухгалтерському обліку використовуєтьсясистемасинтетичних i аналітичних рахунків.

Операції по придбанню предметів праці обліковуються безпосередньо на рахунках обліку виробничих запасів ("Матеріали", "Паливо", "Запасні частини"). На дебеті цих рахунків відображають всі витрати, пов'язані з їх придбанням, тобто купівельну вартість i транспортно-заготівельні витрати, що дає змогу визначити їх фактичну собівартість. Інформацію про кількість i вартість окремих видів виробничих запасів одержують за даними аналітичних рахунків, які відкривають до відповідних синтетичних рахунків матеріальних цінностей.

Облік розрахунків з постачальниками за одержані матеріальні цінності та іншими організаціями за надані послуги (транспортними, посередницькими) здійснюють на пасивному рахунку "Розрахунки з постачальниками i підрядчиками".

Звідси на купівельну вартість одержаних від постачальників i оприбуткованих на склади підприємства матеріалів в бухгалтерському обліку роблять запис:

Д-т pax. "Матеріали" (та інших рахунків виробничих запасів)

К-т pax. "Розрахунки з постачальниками i підрядчиками"

Такий же запис роблять на вартість послуг транспортних та інших господарюючих суб'єктів по перевезенню матеріальних цінностей, навантажувально-розвантажувальні та інші роботи i послуги.

У міру оплати розрахунково-платіжних документів постачальників i підрядчиків складають бухгалтерську проводку.

Відображення в обліку операцій, пов’язаних з процесом постачання

У бухгалтерському обліку процес постачання має наступне відображення:

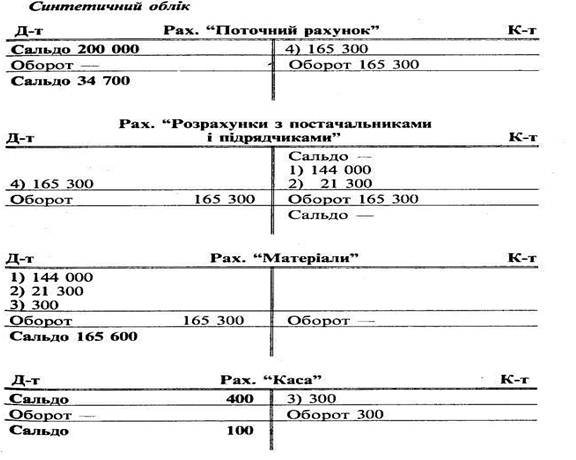

Операція 1. Підприємством прийнято до оплати розрахунково-платіжні документи постачальника за отримані від нього матеріали:

сталь сортова 800 т по 150 грн. за 1т на суму 120 000 грн.

латунний прокат 120 т по 200 грн. за 1 т на суму 24 000 грн.

Разом 144 000 грн.

Цю операцію треба записати на дебет рахунка "Матеріали" (збільшилися виробничі запаси) i кредит рахунка "Розрахунки з постачальниками i підрядчиками" (збільшилася заборгованість постачальнику).

Бухгалтерська проводка по першій операції буде така:

Д-х pax. "Матеріали"

К-х pax. "Розрахунки з постачальниками i підрядчиками" 144 000 грн.

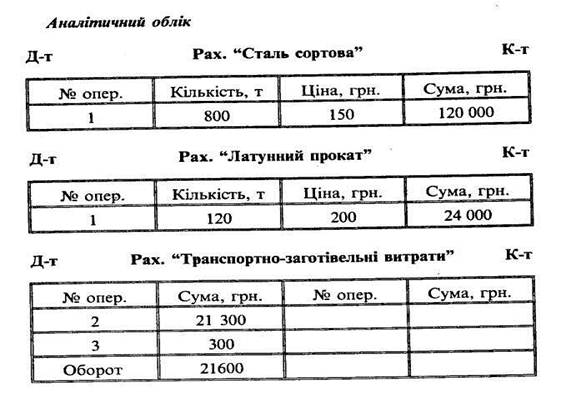

Для визначення фактичної собівартості кожного виду придбаних матеріальних цінностей до рахунка "Матеріали" відкривають відповідні аналітичні рахунки: "Сталь сортова" i "Латунний прокат" (схема 2.2) i записують їх купівельну вартість.

Операція 2.Прийнято до оплати рахунок транспортної організації за перевезення матеріалів на суму 21 300 грн.

Цю операцію треба записати на дебет рахунка "Матеріали" (оскільки витрати по транспортуванню включаються до собівартості матеріалів) i кредит рахунка "Розрахунки з постачальниками i підрядчиками" (збільшилася заборгованість перед транспортною організацією).

Бухгалтерська проводка по другій операції:

Д-х pax. "Матеріали"

К-х pax. "Розрахунки з постачальниками i підрядчиками" 21 300 грн.

Вартість перевезення стосується обох видів матеріалів — сталі сортової i латунного прокату. Тому всі транспортно-заготівельні витрати протягом місяця обліковують на окремому аналітичному рахунку "Транспортно-заготівельні витрати" (схема 2.2), на дебет якого треба записати суму 21 300 грн.

Операція 3.Виплачено готівкою із каси підприємства стороннім особам за навантажувально-розвантажувальні роботи при придбанні матеріалів 300 грн.

Цю операцію треба записати на дебет рахунка "Матеріали" (оскільки витрати по навантажувально-розвантажувальних роботах включаються до собівартості матеріалів) i кредит рахунка "Каса" (зменшення грошових коштів у касі). Бухгалтерська проводка по третій операції:

Д-т pax. "Maтеріали"

К-т pax. "Kaca" 300 грн.

В аналітичному обліку цю суму записують на рахунку "Транспортно-заготівельні витрати".

Операція 4.Перерахованоз поточного рахунка підприємства в оплату заборгованості:

постачальнику — за матеріали 144 000 грн.

транспортній організації — за

перевезення матеріалів 21 300 грн.

Разом 165 300 грн.

Ця операція повинна бути відображена на дебеті рахунка "Розрахунки з постачальниками i підрядчиками" (зменшення заборгованості) i кредиті рахунка "Поточний рахунок" (зменшення грошових коштів на рахунку).

Бухгалтерська проводка по четвертій операції:

Д-т pax. "Розрахунки з постачальниками

i підрядчиками"

К-т pax. "Поточний рахунок" 165 300 грн.

У системі синтетичних i аналітичних рахунків відображення розглянутих операцій матиме такий вигляд (схема 2.1).

Схема 2.1 Синтетичний облік господарських операцій процесу постачання

Схема 2.2. Аналітичний облік по рахунку "Матеріали"

Як видно з прикладу, сума дебетового обороту синтетичного рахунка "Матеріали" (165 600 грн.) показує фактичну собівартість придбаних матеріалів, яка складається з їх купівельної вартості (144 000 грн.) i транспортно-заготівельних витрат, пов'язаних з їх придбанням (21 300 грн.).

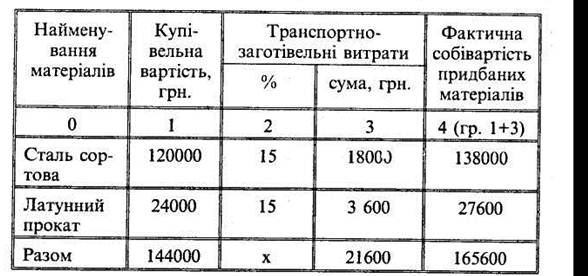

В аналітичному обліку придбані матеріали відображені за їх купівельною вартістю. Щоб визначити фактичну собівартість кожного виду матеріалів, треба суму транспортно-заготівельних витрат розподілити міжними пропорційно певному базису (за купівельною вартістю, вагою тощо). У нашому прикладі за такий базис візьмемо купівельну вартість матеріалів i складемо розрахунок (Таблиця 2.1).

Процентне відношення транспортно-заготівельних витрат до купівельної вартості придбаних матеріалів визначено розрахунком.

21 600 : 144 000 х 100 = 15 %.

Складений розрахунок показує фактичну собівартість придбаних матеріалів як в цілому (165 600 грн.), так i кожного виду придбаних матеріалів — сталі сортової (138 000 грн.), латунного прокату (27 600 грн.).

Таблиця 2.1

Розрахунок розподілу транспортно-заготівельних витрат

i визначення фактичної собівартості придбаних матеріалів

|

Слід зауважити, що в подальшому використанні у виробництві матеріали списуються за їх обліковою ціною. Наприкінці місяця на затрати виробництва списується також сума транспортно-заготівельних витрат, що відноситься до цих матеріалів.

Таким чином, до собівартості продукції матеріали включаються за фактичною собівартістю їх придбання (заготівлі).

Перевір свої знання:

1. Що розуміють під процесом постачання?

2. Що відносять до транспортно-заготівельних витрат?

3. Який існує порядок відображення в обліку процесу постачання?

Читайте також:

- WEB-документи та CGI-інтерфейси

- БОЛОНСЬКИЙ ПРОЦЕС. ДОКУМЕНТИ БОЛОНСЬКОГО ПРОЦЕСУ.

- Бюджет – загальне поняття, що об’єднує різноманітні фінансові документи, які включають заплановані доходи і державні видатки на відповідний період.

- Виконавчі пристрої. Регулюючі органи. Виконавчі механізми. Гідравлічні виконавчі механізми.

- Виникнення та посвідчення прав на земельну ділянку. Документи, що посвідчують права на земельні ділянки.

- Випишіть програмні документи укр. політичного товариства, що існувало у Києві наприкінці 19 ст.

- Всі перераховані вище документи відносяться до управлінських, або ОРД.

- Всі перераховані вище документи відносяться до управлінських, або ОРД.

- ДЕРЖАВНІ НОРМАТИВНІ АКТИ З ОХОРОНИ ПРАЦІ

- ДЕРЖАВНІ НОРМАТИВНІ ДОКУМЕНТИ, ЩО ВИЗНАЧАЮТЬ ЗМІСТ ОСВІТИ

- ДЕЯКІ МІЖГАЛУЗЕВІ НОРМАТИВНІ АКТИ

- ДЕЯКІ МІЖГАЛУЗЕВІ НОРМАТИВНІ АКТИ

Переглядів: 721

| <== попередня сторінка | | | наступна сторінка ==> |

| Лекція №16 | | | Нормативні та регулюючі документи |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |