РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Нормативні та регулюючі документи

Лекція № 17

«Облік процесу виробництва»

План

1. Поняття процесу виробництва.

2. Відображення в обліку операцій, пов’язаних з процесом виробництва.

1. Закон України "Про бухгалтерський облік i фінансову звітність в Україні від 16 липня 1999 р. № 996-XIV.

2. Закон України "Про оподаткування прибутку підприємств" від 22 травня 1997 р. № 283/97-ВР 3i змінами i доповненнями.

3. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань i господарських операцій підприємств i організацій, затверджена наказом Міністерства фінансів України від 30 листопада 1999р. № 291.

4. Національні положення (стандарти) бухгалтерського обліку: 3 "Звіт про фінансові результати", 5 "Звіт про власний капітал", 9 "Запаси", 10 "Дебіторська заборгованість", 11 "Зобов'язання", 15 "Дохід", 16 "Витрати", 17 "Податок на прибуток".

5. План рахунків бухгалтерського обліку активів, капіталу, зобов'язань i господарських операцій підприємств i організацій, затверджений наказом Міністерства фінансів України від 30 листопада 1999 р. № 291.

Поняття процесу виробництва

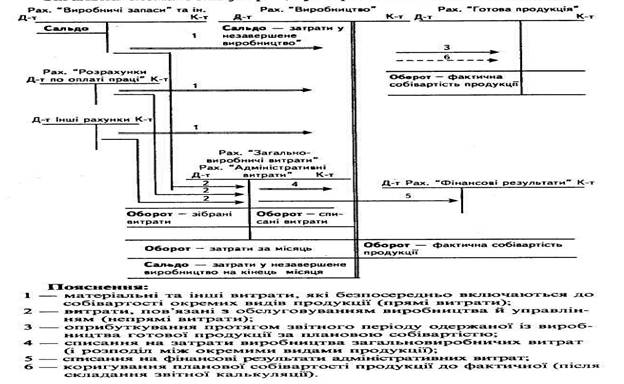

Під процесом виробництварозуміють сукупність господарських операцій, пов'язаних з виготовленням продукції (виконанням робіт, послуг). Він здійснюється під дією засобів праці i самої праці на предмети праці. Це зумовлює відповідні затрати підприємства на виробництво продукції: вартість матеріалів, витрачених на виготовлення продукції; заробітної плати, нарахованої робітникам; амортизацію засобів (основних засобів), зайнятих у виробництві. Окрім цього, підприємство здійснює витрати, пов'язані з обслуговуванням виробництва й управлінням. Всі ці витрати в сукупності складають виробничу собівартістьвиготовленої продукції (виконаних робіт, послуг).

Отже, бухгалтерський облік процесу виробництва повинен відобразити всі затрати на виготовлення продукції, з одного боку, i випуск готової продукції — з іншого.

Для правильного визначення собівартості продукції в плануванні й обліку виробничі затрати прийнято групувати за певними ознаками. Так, за призначенням затрати поділяють на основні i накладні.

До основнихвідносять затрати, які безпосередньо пов'язані з виробництвом продукції i складають її матеріальну основу (матеріали, технологічне паливо, заробітна плата робітників). До накладнихвідносять витрати, пов'язані з обслуговуванням виробництва й управлінням (загальновиробничі витрати).

За способом включення до собівартості продукції виробничі затрати поділяють на прямі i непрямі. Прямі затратибезпосередньо пов'язані з виробництвом певного виду продукції, а тому до її собівартості вони включаються прямо на підставі відповідних документів (матеріали, комплектуючі вироби, заробітна плата робітників). Heпpямі витрати,як правило, пов'язані з виробництвом декількох видів продукції, а тому прямо до собівартості тієї або іншої продукції вони не можуть бути віднесені. Вони включаються до собівартості окремих видів продукції за певною умовною ознакою, що дає змогу визначити, яка частка непрямих витрат має бути віднесена на собівартість тієї або іншої продукції (наприклад, пропорційно основній заробітній платі робітників, матеріальним затратам).

Затрати на виробництво обліковують в системі рахунків, призначених для відображення процесу виробництва. Основним з них є рахунок "Виробництво", на якому відображають всі затрати по виготовленню продукції, з одного боку, i випуск із виробництва готової продукції — з іншого. Інформацію про затрати на виробництво окремих видів продукції одержують з аналітичних рахунків, що відкриваються до рахунка "Виробництво".

Протягом місяця на дебеті рахунка "Виробництво" та його аналітичних рахунків відображають тільки ті затрати, які прямо включаються до собівартості продукції (матеріали, напівфабрикати, заробітна плата робітників, що зайняті її виробництвом).

Витрати по обслуговуванню виробництва i управлінню обліковуються на окремому рахунку "Загальновиробничі витрати". Наприкінці місяця витрати, відображені на дебеті рахунка "Загальновиробничі витрати", повністю (без залишку) списуються з кредиту цього рахунка на дебет рахунка "Виробництво" i розподіляються між видами продукції пропорційно базису, передбаченому галузевою інструкцією (пропорційно основній заробітній платі, матеріальним затратам). При цьому складають бухгалтерську проводку:

Д-т pax. "Виробництво"

К-т pax. "Загальновиробничі витрати"

Згідно з прийнятим Планом рахунків загальногосподарські витрати, пов'язані з управлінням та обслуговуванням підприємства в цілому (утримання адміністративно-управлінського персоналу, витрати на службові відрядження, утримання приміщень загальногосподарського призначення, охорона, аудиторська i юридична та інші послуги), відображені на дебеті рахунка "Адміністративні витрати", до собівартості виготовленої продукції не включають, а списують зкредиту зазначеного рахунка на дебет рахунка "Фінансові результати". Отже, на списання адміністративних витрат робиться запис:

Д-т pax. "Фінансові результати"

К-т pax. "Адміністративні витрати".

Таким чином, на дебеті рахунка "Виробництво" та його аналітичних рахунків одержують відображення як прямі, так i непрямі витрати, що складають фактичну виробничу собівартість випущеної із виробництва готової продукції (без адміністративних витрат).

Для визначення фактичної собівартості випущеної із виробництва готової продукції до затрат у незавершене виробництво на початок місяця (дебетове сальдо рахунка "Виробництво") додають затрати за місяць (оборот по дебету рахунка "Виробництво") i віднімають затрати у незавершене виробництво на кінець місяця (дебетове сальдо рахунка "Виробництво" на кінець місяця). Оприбуткування випущеної із виробництва готової продукції за фактичною собівартістю в бухгалтерському обліку відображається записом:

Д-т pax. "Готова продукція"

К-т pax. "Виробництво".

|

Оскільки фактичну собівартість продукції визначають тільки наприкінці місяця (після відображення всіх прямих затрат i розподілу непрямих витрат), то протягом місяця одержану із виробництва готову продукцію оприбутковують, як правило, за плановою собівартістю. Це дає змогу відображати рух готової продукції в міру здійснення господарських операцій. Після складання звітної калькуляції планову собівартість продукції коригують до фактичної собівартості: на суму економії роблять від’ємний запис (способом "сторно"), на суму перевитрат — доповнюючий запис (рис 1.1).

Рис. 1.1 Схема обліку процесу виробництва.

Відображення в обліку операцій, пов’язаних з процесом виробництва

Розглянемо на прикладі порядок відображення в обліку процесу виробництва.

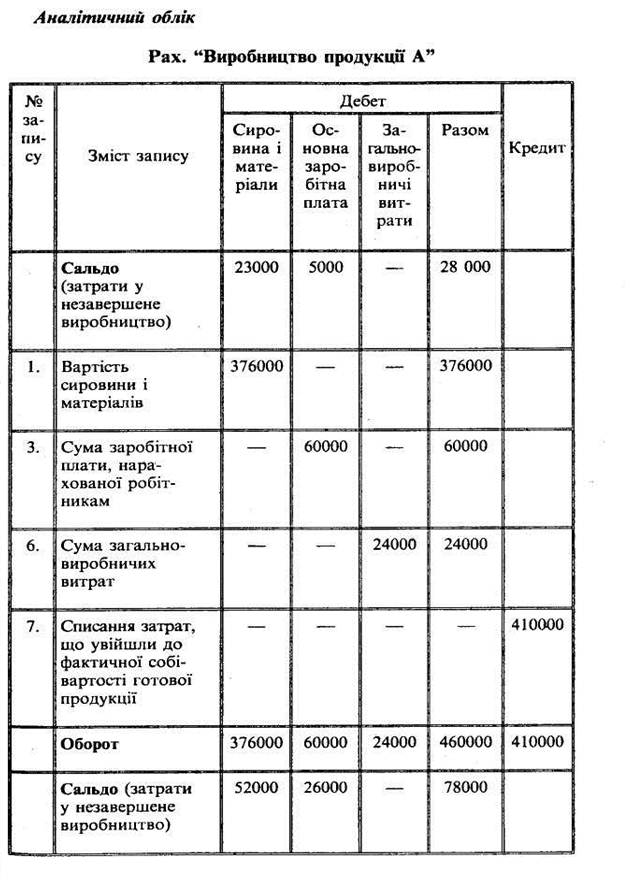

Затрати у незавершене виробництво на початок місяця по виробництву продукції А становили 28 000 грн. (у тому числі: матеріали — 23 000 грн., заробітна плата робітників — 5 000 грн.).

Ці затрати записують як дебетове сальдо на синтетичному рахунку "Виробництво" i його аналітичному рахунку "Виробництво продукції А" (рис. 2.1).

Протягом місяця були здійснені такі господарські операції.

Операція 1.Відпущено зі складу у виробництво матеріали:

на виробництво продукції А на суму 376 000 грн.

на виробництво продукції Б на суму 162 000 грн.

Разом............................................ 538 000 грн.

Витрачені матеріали треба списати з кредиту рахунка "Матеріали" (оскільки виробничі запаси зменшилися) i записати на дебет рахунка "Виробництво" (оскільки затрати на виробництво продукції збільшилися).

По першій операції бухгалтерська проводка буде такою:

Д-т pax. "Виробництво"

К-т pax. "Матеріали" 538 000 грн.

Одночасно треба відобразити затрати матеріалів на аналітичних рахунках: "Виробництво продукції А" (376 000) i "Виробництво продукції Б" (162 000).

|

Рис. 2.1. Аналітичний облік по рахунку "Виробництво продукції А".

Операція 2.Списано матеріали, використані:

—для потреб цехів та інших виробничих підрозділів 11 300 грн.

—для загальногосподарських потреб 8 700 грн.

Разом 20 000 грн.

Разом 20 000 грн.

Витрачені матеріали мають бути списані на загальновиробничі витрати (11 300 грн.) та адміністративні витрати (87 000 грн.); в бухгалтерському обліку відображені записом:

Д-т pax. "Загальновиробничі витрати" 11 300 грн.

Д-т pax. "Адміністративні витрати" 8 700 грн.

К-т pax. "Матеріали" 20 000 грн.

Операція 3.Нарахована заробітна плата:

1) робітникам основного виробництва, зайнятим

виготовленням:

продукції А 60 000 грн.

продукції Б 20 000 грн.

Разом 80 000 грн.

2) інженерно-технічному та іншому персоналу

загальновиробничих підрозділів 17 300 грн.

3) адміністративно-управлінському

персоналу 12 700 грн.

Всього 110 000 грн.

При нарахуванні заробітної плати у підприємства виникають зобов'язання перед працівниками по оплаті праці. Припиняються ці зобов'язання дещо пізніше, при виплаті їм заробітної плати. Отже, суму нарахованої заробітної плати треба записати на кредит рахунка "Розрахунки по оплаті праці" (оскільки цей рахунок пасивний i збільшення зобов'язань перед працівниками відображають на його кредиті. Одночасно суму нарахованої заробітної плати треба віднести на затрати тих ділянок виробництва, де були зайняті працівники (оскільки у виробничі процеси було вкладено живу працю, вартість якої виражається у формі заробітної плати). Виходячи з цього, бухгалтерська проводка по третій операції буде такою:

Д-т pax. "Виробництво" 80 000 грн.

Д-т pax. "Загальновиробничі витрати" 17 300 грн.

Д-т pax. "Адміністративні витрати" 12 700 грн.

К-т pax. "Розрахунки по оплаті праці" 110 000 грн.

Операція4. Нараховано знос основних засобів:

загальновиробничих підрозділів 3 400 грн.

загальногосподарського призначення 2 100 грн.

Разом 5 500 грн.

Разом 5 500 грн.

Відображаючи таку операцію в обліку, треба нагадати, що основні засоби в процесі експлуатації зношуються поступово, передаючи частками свою вартість на собівартість заново створеного продукту. Отже, в результаті збільшення зносу основних засобів збільшуються i затрати виробництва. Тому в бухгалтерському обліку на суму нарахованого зносу основних засобів роблять такий запис:

Д-т pax. "Загальновиробничі витрати" 3 400 грн.

Д-т pax. "Адміністративні витрати" 2 100 грн.

К-т pax. "Знос основних засобів" 5 500 грн.

Операція 5.Наприкінці звітного періоду сума адміністративних витрат списана на фінансові результати діяльності підприємства 23 500 грн.

Ця операція оформляється записом:

Д-т pax. "Фінансові результати"

К-т pax. "Адміністративні витрати" 23 500 грн.

Операція 6.Списана на затрати виробництва для включення до собівартості продукції сума загальновиробничих витрат 32 000 грн.

Зазначена сума є підсумком усіх витрат, відображених протягом звітного періоду на дебеті рахунка "Загальновиробничі витрати". Списання загальновиробничих витрат на затрати виробництва оформляється записом:

Д-т pax. "Виробництво"

К-т pax. "Загальновиробничі витрати" 32 000 грн.

Для включення загальновиробничих витрат до собівартості окремих видів продукції, що виробляється підприємством, треба їх розподілити між видами продукції пропорційно певному базису. За такий базис, у нашому прикладі візьмемо основну заробітну плату, нараховану робітникам, зайнятим виробництвом продукції.

За даними аналітичного обліку до рахунка "Виробництво" сума заробітної плати, нарахованої робітникам, становила: по виробництву продукції А — 60 000 грн., по виробництву виробів Б — 20 000 грн., всього 80 000 грн. У процентному відношенні до заробітної плати загальновиробничі витрати становлять 40 % (32 000 : 80 000 х 100). Таким чином, загальновиробничі витрати слід віднести: на виробництво продукції А — 24 000 грн. (60 000 х 40 : 100); продукції Б— 8 000 (20 000 х 40 : 100). Цей розрахунок роблять у спеціальній таблиці (таблиця 2.1).

Операція 7.Оприбутковано готову продукцію, випущену із виробництва, за фактичною собівартістю виготовлення:

продукція А 410 000 грн.

продукція Б 190 000 грн.

Разом 600 000 грн.

У бухгалтерському обліку господарська операція такого змісту оформляється записом:

Д-т pax. "Готова продукція"

К-т pax. "Виробництво" 600 000 грн.

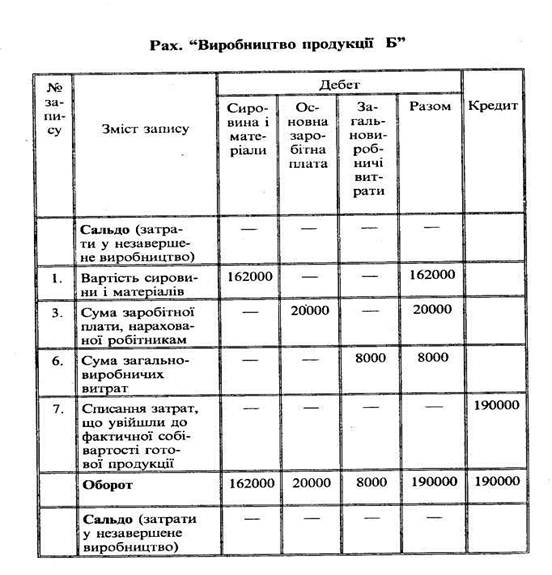

В аналітичному обліку роблять відповідні записи по кредиту рахунків: "Виробництво продукції А" (410 000), "Виробництво продукції Б" (190 000) i одночасно роблять запис по дебету аналітичних рахунків готової продукції(рис. 2.2).

Рис. 2.2. Аналітичний облік по рахунку "Виробництво продукції Б".

Для визначення фактичної собівартості випущеної із виробництва готової продукції на підставі даних аналітичних рахунків, відкритих до рахунка "Виробництво", складають звітну калькуляцію (таблиця 2.1). Із складеної калькуляції видно, що фактичну собівартість продукції А (420 000) визначено шляхом додавання до затрат у незавершене виробництво на початок місяця (28 000) затрат на виробництво за звітний місяць (460 000) і віднімання з одержаної суми затрат у незавершене виробництво на кінець місяця (78 000). Фактична собівартість продукції Б – 190 000 грн. (оскільки незавершеного виробництва по цій продукції не було).

Таблиця 2.1

Читайте також:

- WEB-документи та CGI-інтерфейси

- БОЛОНСЬКИЙ ПРОЦЕС. ДОКУМЕНТИ БОЛОНСЬКОГО ПРОЦЕСУ.

- Бюджет – загальне поняття, що об’єднує різноманітні фінансові документи, які включають заплановані доходи і державні видатки на відповідний період.

- Виконавчі пристрої. Регулюючі органи. Виконавчі механізми. Гідравлічні виконавчі механізми.

- Виникнення та посвідчення прав на земельну ділянку. Документи, що посвідчують права на земельні ділянки.

- Випишіть програмні документи укр. політичного товариства, що існувало у Києві наприкінці 19 ст.

- Всі перераховані вище документи відносяться до управлінських, або ОРД.

- Всі перераховані вище документи відносяться до управлінських, або ОРД.

- ДЕРЖАВНІ НОРМАТИВНІ АКТИ З ОХОРОНИ ПРАЦІ

- ДЕРЖАВНІ НОРМАТИВНІ ДОКУМЕНТИ, ЩО ВИЗНАЧАЮТЬ ЗМІСТ ОСВІТИ

- ДЕЯКІ МІЖГАЛУЗЕВІ НОРМАТИВНІ АКТИ

- ДЕЯКІ МІЖГАЛУЗЕВІ НОРМАТИВНІ АКТИ

| <== попередня сторінка | | | наступна сторінка ==> |

| Нормативні та регулюючі документи | | | Загальновиробничих витрат між видами продукції |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |