РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Повноваження та організаційна структура Державного казначейства

Адміністративно-господарський відділ.

Відділ комп 'ютеризації та інформаційного забезпечення.

Відділ організаційно-розпорядчої та кадрової роботи.

Базова ланка Міністерства фінансів має простішу структуру і включає:

1. Бюджетний відділ.

2. Відділ прогнозування доходів, фінансів галузей народного господарства, розрахунків за енергоносії та невиробничої сфери.

3. Відділ фінансово-господарського забезпечення та автоматизації обробки інформації.

Державне казначейство створене у 1995 р. з метою ефективного управління коштами державного бюджету. У своїй діяльності керується Указом Президента "Про Державне казначейство України" та розробленими відповідно до нього нормативними документами - постановою Кабінету Міністрів "Питання Державного казначейства ", "Положенням про Державне казначейство". Державне казначейство перебуває в структурі Міністерства фінансів, тому йому властива трьохрівнева організаційна структура.

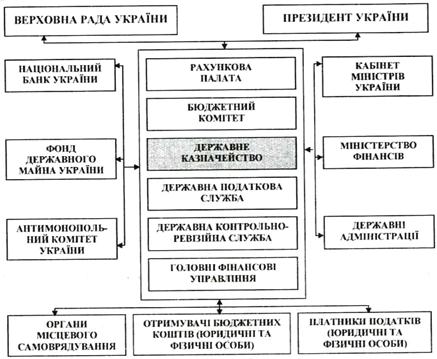

Місце підрозділів казначейської служби в бюджетній системі окреслено на рис. 3.2.

Рис. 3.2. Місце Державного казначейства в бюджетній системі України

За період функціонування Державного казначейства: 1) створено трьохрівневу структуру (рис. 3.3); 2) розроблено план рахунків виконання бюджетів; 3) запроваджено казначейську систему виконання показників державного та місцевих бюджетів.

Рис. 3.3. Загальна структура Державного казначейства України

Функції Державного казначейства:

· організовує та здійснює виконання державного бюджету, виходячи з принципу єдиного казначейського рахунку;

· здійснює керівництво територіальними органами Державного казначейства;

· веде зведені реєстри розпорядників коштів державного бюджету України, державних позабюджетних фондів, позабюджетних коштів та рахунків територіальних органів Державного казначейства в установах банків;

· здійснює управління доходами і видатками державного бюджету, проводить операції з наявними бюджетними коштами, в тому числі в іноземній валюті, в межах розпису доходів і видатків державного бюджету;

· здійснює за дорученням Кабінету Міністрів України і Мінфіну операції з іншими коштами, що перебувають у розпорядженні Уряду України;

· організовує та здійснює прогнозування і касове планування коштів державного бюджету, визначає на основі чинного законодавства розміри їх поточного використання у межах затверджених на відповідний період видатків;

· доводить до головних розпорядників коштів і територіальних органів Державного казначейства обсяги асигнувань, що виділяються з державного бюджету;

· організовує розподіл між державним бюджетом та бюджетами Автономної Республіки Крим, областей, міст Києва і Севастополя відрахувань від загальнодержавних податків, зборів та обов'язкових платежів за нормативами, затвердженими Верховною Радою України, а також перерахування місцевим бюджетам належних їм коштів від зазначених відрахувань;

· організовує та здійснює взаємні розрахунки між: державним бюджетом та бюджетами Автономної Республіки Крим, областей, міст Києва і Севастополя;

· веде зведений бухгалтерський облік руху коштів державного бюджету на рахунках Державного казначейства;

· організовує та здійснює збирання, зведення та аналіз фінансової звітності про стан виконання державного та зведеного бюджетів, подає зазначену звітність Верховній Раді України, Уряду України та Мінфіну;

· здійснює разом з Національним банком і Мінфіном управління державним внутрішнім і зовнішнім боргом та проводить їх обслуговування відповідно до чинного законодавства;

· регулює фінансові взаємовідносини між: державним бюджетом та державними позабюджетними фондами, організовує та здійснює контроль за надходженням, рухом і використанням коштів цих фондів;

· подає Мінфіну в разі потреби пропозиції про скорочення видатків державного бюджету;

· розробляє і затверджує нормативно-методичні та інструктивні документи з питань бухгалтерського обліку, звітності та організації виконання бюджетів усіх рівнів;

· розробляє проекти законодавчих та інших нормативних актів з питань, що належать до компетенції Державного казначейства;

· організовує роботу територіальних органів Державного казначейства, пов'язану з дотриманням чинного законодавства України з питань виконання державного бюджету, надходження та використання коштів державних позабюджетних фондів;

· організовує підвищення кваліфікації працівників органів Державного казначейства відповідно до чинного законодавства;

· проводить ревізії діяльності територіальних органів Державного казначейства;

· установлює зв язки з міжнародними фінансово-банківськими установами, а також з казначействами інших країн, вивчає досвід організації їх діяльності та готує пропозиції про його використання в Україні.

Управління Державного казначейства з Автономній Республіці Крим, областях, містах Києві та Севастополі, містах з районним поділом в межах відповідної території здійснюють функції, аналогічні функціям Державного казначейства України, за винятком функцій в частині здійснення управління доходами і видатками державного бюджету, проведення операцій з наявними бюджетними коштами, в тому числі в іноземній валюті, в межах розпису доходів і видатків державного бюджету; здійснення за дорученням Кабінету Міністрів України і Мінфіну операцій з іншими коштами, що перебувають у розпорядженні Уряду України; організації та здійснення взаємних розрахунків між державним бюджетом та бюджетами Автономної Республіки Крим, областей, міст Києва і Севастополя; організації та здійснення збирання, зведення та аналізу фінансової звітності про стан виконання державного та зведеного бюджетів, подання зазначеної звітності Верховній Раді України, Уряду України та Мінфіну.

Поряд з цим, у разі коли зазначені територіальні органи Державного казначейства, а також Державне казначейство України безпосередньо здійснюють операції щодо виконання державного бюджету, вони виконують ті самі функції, що й відділення Державного казначейства у районах, містах, районах у містах.

Отже, відділення Державного казначейства у районах, містах, районах у містах відповідно до покладених функцій:

· здійснюють виконання відповідних показників державного бюджету та контроль за надходженням, рухом і використанням державних позабюджетних фондів, позабюджетних коштів у частині, що визначається Головним управлінням Державного казначейства;

· забезпечують відповідно до встановлених розмірів асигнувань та касового плану цільове фінансування видатків державного бюджету;

· ведуть облік розпорядників коштів, яким виділяються асигнування з державного бюджету та державних позабюджетних фондів, позабюджетних коштів;

· здійснюють прогнозування та касове планування коштів державного бюджету;

· розподіляють між: державним бюджетом та бюджетами Автономної Республіки Крим, областей, міст Києва і Севастополя відрахування від загальнодержавних податків, зборів та обов'язкових платежів за нормативами, затвердженими Верховною Радою України, а також: перераховують місцевим бюджетам належні їм суми коштів від зазначених відрахувань;

· здійснюють за поданням державних податкових інспекцій

повернення за рахунок державного бюджету зайво сплачених або

стягнених податків, зборів та обов'язкових платежів;

· ведуть бухгалтерський облік руху коштів державного бюджету за рахунками відділень Державного казначейства;

· здійснюють збирання, контроль, зведення та подання вищим органам Державного казначейства фінансової звітності про стан виконання показників державного бюджету відповідним регіоном;

· проводять роботу, пов'язану із здійсненням контролю за

дотриманням чинного законодавства України з питань виконан

ня державного бюджету, надходженням та використанням

коштів державних позабюджетних фондів у регіоні;

· передають відповідним державним податковим інспекціям документи про стягнення у безспірному порядку до державного бюджету штрафів за порушення установами банків та підприємствами зв'язку встановленого порядку проходження і виконання платіжних доручень по доходах і видатках державного бюджету;

· готують і подають вищим органам Державного казначейства у разі потреби пропозиції про скорочення видатків державного бюджету;

· забезпечують за дорученнями вищих органів Державного

казначейства виконання інших функцій в межах своїх повноважень,

· здійснюють заходи щодо добору, розстановки, виховання, професійної підготовки і підвищення кваліфікації кадрів;

· розглядають заяви, пропозиції, скарги громадян, підприємств, установ та організацій з питань, що належать до їх компетенції.

Середня ланка Державного казначейства характеризується наступною типовою структурою:

· Відділ кадрового забезпечення.

· Відділ внутрівідомчого контролю.

· Юридичний відділ.

· Спеціаліст з режимно-секретної роботи.

· Відділ організації робіт органів Державного казначейства

· Відділ внутрішніх казначейських операцій.

· Відділ надходжень державного бюджету.

· Відділ надходжень місцевих бюджетів.

· Відділ аналітичного обліку зобов'язань перед бюджетами.

· Відділ інформаційних технологій та телекомунікацій.

· Розрахункова палата.

· Відділ прикладного програмного забезпечення.

· Відділ захисту інформації.

· Відділ видатків державного бюджету.

· Відділ видатків правоохоронних органів та силових структур.

· Відділ видатків цільових фондів.

· Відділ видатків місцевих бюджетів та міжбюджетних відносин.

· Операційний відділ.

· Відділ звітності.

· Планово-фінансовий відділ.

· Відділ справами.

Читайте також:

- III. Географічна структура світового ринку позичкового капіталу

- VІ. План та організаційна структура заняття

- Автоматизована система ведення державного земельного кадастру

- Адміністративно – територіальний устрій і соціальна структура Слобожанщини у половині XVII – кінці XVIII століття

- Акти з охорони праці, що діють в організації, їх склад і структура.

- Апарат державного управління як система органів виконавчої влади.

- Аргументи на користь і проти державного регулювання аграрної сфери

- АРХІВНІ ДОВІДНИКИ В СИСТЕМІ НДА: ФУНКЦІЇ ТА СТРУКТУРА

- Атомно-кристалічна структура металів

- Базова алгоритмічна структура

- Банківська система та її структура. Функції Центрального банку.

- Безцехова виробнича структура.

| <== попередня сторінка | | | наступна сторінка ==> |

| Відділ бухгалтерського обліку та звітності. | | | Завдання, функції, організаційна структура контрольно-ревізійної служби |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |