РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Оцінка техніко-економічного рівня розвитку підприємства

Під техніко-економічним рівнем виробництварозуміється комплексна характеристика міри розвитку виробничої системи, прогресивності всіх елемен-тів виробничого процесу, що визначає економічну ефективність використання суспільних ресурсів (трудових, матеріальних, інвестиційних, природних) і здат-ність виконання виробництвом певних народногосподарських завдань.

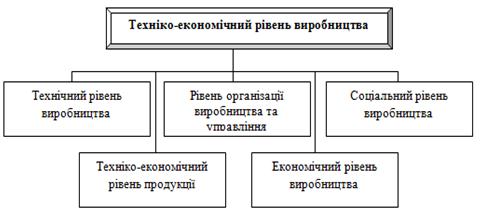

Для розкриття сутності техніко-економічного рівня виробництва використо-вують класифікацію його ознак і показників по елементах виробництва та по фун-кціональній спрямованості. Виділяють декілька основних підсистем показників, які характеризують технічні елементи виробництва, організацію виробництва та управління, техніко-економічний рівень продукції, економічні й соціальні резуль-тати виробничої діяльності (рис. 13.1).

У процесі аналізу й узагальнення певної системи показників особливу увагу звертають на оцінку технічного рівня підприємства, яка повинна прово-дитися періодично (один раз на 1 - 3 роки). Така оцінка відображає:

• ступінь технічної оснащеності праці персоналу;

• рівень прогресивності застосовуваної технології;

• технічний рівень виробничого устаткування;

• рівень механізації та автоматизації основного та допоміжного виробни-цтва.

Рис. 13.1 - Структура техніко-економічного рівня виробництва підприємства

Важливим моментом є економічне обґрунтування технічних заходів до їхнього впровадження. Центральне місце в такому обґрунтуванні займає визна-чення їх економічної ефективності. Воно необхідне для вибору найбільш раціо-нальних заходів, прогнозування їхнього впливу на показники роботи підприєм-ства в плановому періоді, розрахунку премій і винагороди авторам пропозицій. Визначення інтегрального впливу певної сукупності нововведень на ключові показники виробничо-господарської діяльності підприємства за той чи інший проміжок часу.

В залежності від витрат, які враховуються, та результатів інтегральних показників розрізняють такі види ефекту від реалізації та організаційно-технічних заходів:

• економічний (вартісні показники);

• науково-технічний (новизна, корисність, надійність);

• ресурсний (споживання того чи іншого виду ресурсу);

• соціальний (соціальні результати);

• екологічний (шум, випромінювання та інші показники фізичного стану навколишнього середовища).

Розрізняють показники ефекту за розрахунковий часовий період та показ-ники річного ефекту, а також виділяють наступні фактори, які визначають три-валість розрахункового часового періоду:

• тривалість інноваційного періоду та строком служби об’єктів інновацій;

• ступінь достовірності вихідної інформації;

• вимоги інвесторів. Згідно з загальним методом оцінка ефективності організаційно-технічних

заходів, визначається як відношення ефекту (результату) до витрат. Це відно-шення може виражатися як в натуральних, так і в грошових величинах, а показ-ник ефективності при обраних способах виразу може бути різним для однієї тієї ж ситуації. Треба вміти визначати ефект і вибір найкращого варіанта реалізації інновацій, який потребує перевищення кінцевих результатів над витратами на розробку, виготовлення та реалізацію. Разом із тим порівнюють отримані ре-зультати із результатами використання аналогічних за призначенням варіантів інновацій.

Використовується загальний методичний підхід, суть якого зводиться до обчислення за спеціальними формулами основних показників, що характеризу-

ють економічну ефективність тієї або іншої сукупності запроваджених нових те-хнічних і організаційних рішень, напрямків інноваційного розвитку.

Для оцінки загальної економічної ефективності організаційно-технічних заходів, інновацій використовують систему показників:

■ інтегральний ефект;

■ індекс рентабельності інновацій;

■ норма рентабельності;

■ період окупності.

Інтегральний ефект (ЕІН) - це різниця результатів та витрат на реаліза-

цію техніко-організаційного заходу за розрахунковий період, приведених до одного року (як правило, початкового), тобто з урахуванням дисконтування результатів і витрат:

(13.1)

(13.1)

де вр - витрати розрахункового періоду;

Рt- результат діяльності за t-й рік;

Вt- витрати на впровадження заходу;

at- коефіцієнт дисконтування (дисконтний множник).

Проте термінологія може змінюватися. Так, інтегральним ефектом може вважатися чистий дисконтований дохід, чиста приведена вартість або чиста су-часна вартість, чистий приведений ефект.

Індекс рентабельності (Ir) - це співвідношення приведених доходів до приведених на цю ж дату інноваційних витрат:

, (13.2)

де Дj- дохід за j-й період;

Кt - розмір інвестицій в інновації за t-й місяць.

У чисельнику формули (13.2) показано розмір доходів, які приведені до початку реалізації організаційно-технічного заходу, а в знаменнику - величина інвестицій в останні, дисконтованих до початку процесу інвестування. Іншими словами, порівнюються дві частини потоку платежів - дохідна та інвестиційна.

В умовах дефіциту коштів перевага повинна надаватися тим рішенням, для яких IR найбільший.

Норма рентабельності (ЕR) - являє собою ту норму дисконту, при якій доходи, які дисконтуються за певний проміжок часу дорівнюють інноваційним вкладенням. У цьому разі доходи та витрати проекту визначаються шляхом приведення до розрахункового моменту, тобто:

; (13.3)

; (13.3)

(13.4)

(13.4)

Іншими словами, норма рентабельності ЕR характеризує рівень дохідності конкретного інноваційного рішення через дисконтну ставку, по якій майбутня вартість грошового потоку від інновацій приводиться до теперішньої вартості

інвестиційних коштів. Показник ЕR може мати і інші назви: внутрішня норма дохідності, внутрішня норма прибутку, норма повернення інвестицій.

Період окупності (То) - один із найбільш часто вживаних показників оці-нки ефективності капітальних вкладень. На відміну від показників, які викорис-товуються у вітчизняній практиці, показник «термін окупності капітальних вкладень» базується не на прибутку, а на грошовому потоці з приведенням ко-штів, які інвестуються в інновації та суми грошового потоку до теперішньої ва-ртості.

Інвестування у ринковій економіці пов’язано зі значним ризиком, і цей ри-зик тим більший, чим довший строк окупності вкладень. Це дуже актуально для галузей, де високі темпи НТП і поява нових технологій чи виробу швидко знеці-нює попередні інвестиції.

Показник То використовують тоді, коли немає впевненості у тому, що ор-ганізаційно-технічні заходи, інновація будуть реалізовані. Тому власник коштів не ризикує довірити інвестиції на тривалий термін. Показник розраховується за формулою:

, (13.5)

, (13.5)

де К - початкові інвестиції;

Д - щорічні грошові потоки;

Показники економічної ефективності організаційно-технічних заходів у планах підприємств повинні враховуватися протягом усього періоду, в якому ці заходи забезпечують підвищення техніко-економічних показників виробництва або вирішення інших завдань (соціальних, природоохоронних та ін.).

Читайте також:

- III.Цілі розвитку особистості

- III.Цілі розвитку особистості

- III.Цілі розвитку особистості

- Internet. - це мережа з комутацією пакетів, і її можна порівняти з організацією роботи звичайної пошти.

- IV група- показники надійності підприємства

- IV. Оцінка вигідності залучення короткотермінових кредитів

- Iсторiя розвитку геодезичного приладознавства

- L2.T4/1.Переміщення твердих речовин по території хімічного підприємства.

- V Потреби та мотиви стимулюють пізнання себе та прагнення до саморозвитку.

- V Процес інтеріоризації забезпечують механізми ідентифікації, відчуження та порівняння.

- V Розвиток кожного нижчого рівня не припиняється з розвитком вищого.

- VI. Система навчаючих завдань для перевірки кінцевого рівня завдань.

| <== попередня сторінка | | | наступна сторінка ==> |

| Тема 13. ОРГАНІЗАЦІЙНО-ТЕХНІЧНИЙ РОЗВИТОК 13.1. Планування технічного та організаційного розвитку | | | Організація планування ОТР підприємства |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |