РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Лекція 11

План

Тема 5. Аналіз витрат на виробництво продукції.

5.5. Аналіз витрат на оплату праці.

5.6. Витрати на обслуговування виробництва та управління.

5.7. Аналіз собівартості окремих видів продукції.

Література: Бутинець Ф.Ф. ст. 426-444,

Чумаченко М.Г. ст. 7-11, ст.34-39,

Івахненко В.М. ст 9-14,

Лєнь В.С. ст. 571-585.

5.5. Аналіз витрат на оплату праці.

У більшості галузей промисловості витрати на оплату праці мають меншу питому вагу в собівартості продукції, ніж матеріальні витрати. Проте загальновідомо, що одним із найважливіших джерел зниження собівартості продукції є більш швидке зростання продуктивності праці порівняно із середньою оплатою праці. Тому аналізові витрат на оплату праці слід завжди приділяти увагу в першу чергу.

Оплату праці аналізують за двома напрямами:

1) аналіз фонду оплати праці як елемента витрат на виробництво на підставі спеціальної статистичної форми (1-ПВ);

2) аналіз оплати праці за окремими статтями калькуляції, насамперед за статтею "зарплата виробничих робітників".

Перший напрям має певні переваги, оскільки ґрунтується на всебічній інформації звітності за трудовими показниками. Аналіз виконання фонду оплати праці розпочинають з вивчення абсолютного відхилення від планового фонду або фактичного відхилення за базовий період. Після цього досліджують причини такого відхилення, вивчаючи вплив двох факторів: зміни середньооблікової чисельності (кількісний фактор) і зміни середньої заробітної плати (якісний фактор).

Для розрахунку можна використати спосіб абсолютних різниць, згідно з яким вплив першого з названих факторів визначають множенням відхилення від плану за кількістю на планову середню заробітну плату, а вплив другого множенням відхилення від плану з середньої заробітної плати на фактичну чисельність.

Середньорічна заробітна плата, у свою чергу, залежить від дії таких факторів: кількості робочих днів у періоді, тривалості робочого дня (зміни), середньогодинної оплати. Методика розрахунку така сама, як і при визначенні впливу факторів на середньорічний виробіток одного робітника.

Під час аналізу складу фонду заробітної плати робітників потрібно встановити співвідношення між різними видами оплати праці ( почасова, відрядна та ін.), а також виявити непродуктивнівиплати. Серед останніх найбільш відомі такі:

1) доплати у зв’язку зі змінами умов праці;

2) доплати за роботу в понаднормований час;

3) оплата цілодобових простоїв і годин внутрішньозмінних простоїв;

4) заробітна плата у складі браку продукції.

Крім того, у складі нарахованої заробітної плати можуть бути оплата невиконаних технологічних операцій, оплата невиготовленої готової продукції (приписки обсягів виробництва) тощо. Всі ці суми слід ураховувати як резерви економії фонду заробітної плати.

Зменшення непродуктивних виплат заробітної плати зовсім не суперечить підвищенню основних тарифних розцінок і погодинної плати, особливо коли спостерігається зростання продуктивності праці. Взагалі на сучасному етапі підвищення рівня заробітної плати - надзвичайно важливий економічний і соціальний фактор, проте він залежить не лише від продуктивності праці, а й мусить тісно узгоджуватися з фінансовим станом підприємства.

5.6.Витрати на обслуговування виробництва та управління.

Частка витрат на обслуговування виробництва та управління в собівартості продукції залежить від галузі промисловості. Цей показник може досягти 50 і більше обмежуються визначенням абсолютних відхилень від кошторису. Винятком є витрати на утримання та експлуатацію машин та обладнання ( крім амортизації), які за своєю суттю є змінними, оскільки залежать від обсягу виробництва. За цими витратами розраховують також відносне відхилення, порівнюючи фактичні витрати з даними кошторису, перерахованими на відсоток виконання плану випуску товарної продукції. В подальшому аналізі слід виявити причини відхилень фактичних витрат від планових.

Причинами відхилень за окремими статтями витрат можуть бути:

- амортизація устаткування - зміна вартості устаткування, в тому числі внаслідок переоцінки, дострокового надходження й вибуття основних засобів, зміна порядку і норм амортизаційних відрахувань;

- поточний і капітальний ремонт - зміна норм витрачання і цін на ремонтні матеріали, зміна погодинної оплати робіт і трудомісткості їх виконання, зміна кількості устаткування й обсягів виконаних робіт тощо.

Причинами відхилень за статтями витрат можуть бути також необґрунтованість плану і неправильне їх віднесення.

5.7. Аналіз собівартості окремих видів продукції.

Як зазначалося, важливим показником загальної собівартості продукції є собівартість її окремих видів. Для аналізу використовують планові та фактичні калькуляції собівартості продукції. Об’єктом калькулювання можуть бути продукція чи роботи (послуги). Проте головний об’єкт калькулювання - це готові вироби, які поставляються за межі підприємства. Враховуючи значну трудомісткість процесу калькулювання, підприємства обмежуються калькулюванням собівартості лише найважливіших видів продукції.

на управління виробництвом ( так звані умовно-постійні витрати). Цей шлях зниження собівартості хоч і дуже простий, але має певні згасаючі можливості одержання позитивного ефекту. До того ж, наявні виробничі потужності підприємства і попит на даний виріб можуть бути обмежувати збільшення обсягів виробництва продукції.

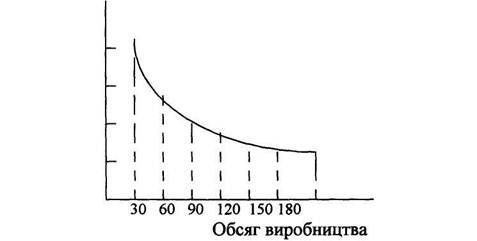

Рис. 10.1 Зміна собівартості виробу при збільшенні обсягу

його виробництва.

Собівартість одиниці продукції розраховують за формулою:

Сі =П/ Ц

де

П - умовно-незмінні витрати (П = 900 тис.грн.);

- змінні витрати ( = 50 грн./шт.);

- обсяг виробництва;

Ц - ціна ( 80 грн.).

= 30тис.шт. Сі = 900/30 +50 = 80 (грн.);

= 60тис.шт. Сі = 900/60 +50 = 65 (грн.);

= 90тис.шт. Сз = 900/90 + 50 = 60 (грн.);

= 120ис.шт. С4 = 900/120 +50 = 57,5 (грн.);

=150тис.шт. Сз = 900/150 +50 = 56 (грн.);

= 180тис.шт. Сб = 900/180 +50 = 55 (грн.).

Одним із варіантів розглянутого вище впливу обсягу виробництва на собівартість є природне збільшення кількості виробів нової продукції в міру засвоєння технології її виробництва та відповідного вдосконалення її.

Читайте також:

- Вид заняття: лекція

- Вид заняття: лекція

- Вид заняття: лекція

- Вид заняття: лекція

- Вид заняття: лекція

- Вступна лекція

- Вступна лекція 1. Методологічні аспекти технічного регулювання у

- Клітинна селекція рослин.

- Колекція фонограм з голосами осіб, які анонімно повідомляли про загрозу вибуху

- ЛЕКЦІЯ (4): Мануфактурний період світової економіки

- Лекція - Геополітика держави на міжнародній арені

- Лекція 02.04.2013

| <== попередня сторінка | | | наступна сторінка ==> |

| Лекція 10 | | | Розрахунок впливу факторів на величину прибутку від реалізації товарної продукції |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |