РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Організаційна структура, правове і регламентне забезпечення функціонування служби (сектору) внутрішнього аудиту.

Рис. 2.7. Принципи організації аудиту.

Рис. 2.6 Модель взаємозв’язку і сопідлеглості мети і завдань внутрішнього аудиту.

Рис. 2.5. Суб’єкти внутрішнього аудиту.

Рис. 2.1. Контроль як функція управління

Рис. 1.3. Місце служби внутрішнього аудиту в організаційній структурі дивізіонального типу холдінгової корпорації

Рис.1.1 - Організаційні форми фінансово-господарського контролю в умовах ринкових відносин.

Безпосередніми чинниками змін в організації контролю в Україні стали:

- відмова від ідеологічної спрямованості державного управління господарською діяльністю підприємств;

визнання співіснування різних господарських укладів, (різних форм власності) що обумовило формування різних організаційних форм контролю (державний, незалежний, тощо).

В умовах формування ринкових відносин виникають протиріччя, які в змозі сприяти появі протизаконних і інших негативних дій. Фінансово-господарський контроль повинен попереджувати ці хиби на основі діючого законодавства.

Ринкова економіка, незалежно від форм власності і господарювання, ставить перед підприємством ряд питань, які пов’язані з визначенням якості їх рішень відносно максимізації прибутку. Відповіді на ці питання взмозі дати спеціалізовані контрольно-аналітичні служби внутрішнього аудиту.

Попередній фінансово-господарський контроль на стадії підготовки управлінських рішень у бізнесі є засобом оптимізації маркетингової діяльності.

Таким чином, фінансово-господарський контроль в умовах формування ринкових відносин наділяється функціями каталізатора росту виробництва конкурентоспроможності продукції з метою задоволення соціальних і економічних потреб населення.

В умовах ринкових відносин діється:

- зацікавленість в наяві контрольної діяльності (інформації) – “свідчить партнерам!”;

- персоніфікація посадових осіб, яких контролюють, з метою установлення міри відповідності за допущені відхилення (підвищення відповідності);

- з’являються передумови реалізації принципу незалежності при формуванні професійної думки відносно вірогідності і об’єктивності інформації, яка підтверджує якість управлінських рішень;

- орієнтація на дотримання принципу зниження витратності контрольно-аналітичного процесу.

Як відомо, підприємство і його бізнес функціонують в зовнішньому середовищі, яке має на них постійний вплив.

Об’єктивність функціонування системи внутрішнього контролю (ВК) на підприємстві (контролю усередині господарства) обумовлюється не тільки тим, що контроль дає інформацію для аналізу досягнення мети, яка обумовлена управлінським рішенням, а тим, що він є обов’язковою умовою виникнення нового циклу управління.

Протягом останнього десятиріччя світові фінансові ринки значно інтегрувались. В багатьох країнах скоротився обсяг втручання держави в економіку. В більшості поширився спектр фінансових можливостей на фондових ринках і ринках позичкового капіталу. Посилилась конкуренція на міжнародних ринках товарів та послуг. У результаті цих швидкоплинних змін на міжнародній арені багатьом фінансовим директорам прийшлося безперервно слідкувати за змінами курсів валюти, змінами умов оподаткування, особливостями бухгалтерського обліку, тощо. Система внутрішнього фінансового контролю формує необхідну інформацію про відповідність управлінських рішень економічній політиці, яка прийнята в корпорації.

Власники капіталу, менеджери (дирекція) прагнуть реалізувати внутрішній контроль з моменту визначення стратегії бізнесу, його організації. Плани (бюджети) економічна політика – це лише загальний контур того, до чого прагне підприємство. Елементи економічної політики можуть бути порушені з різних причин (змін податкового законодавства, технологій, умов конкуренції, соціальних цінностей). Для того, щоб підготуватися і зреагувати відповідним чином на подібні зміни, всередині підприємства (на мікрорівні) необхідна ефективна система оцінки впливу тих чи інших чинників.

Однією з важливіших передумов посилення ролі внутрішнього контролю (ВК) полягає в необхідності попередження виникнення кризових ситуацій.

Таким чином, внутрішній фінансовий контроль в системі управління бізнесом можливо визначити так:

- внутрішній фінансово-господарський контроль уявляє собою систему контрольних і експертних дій суб’єктів підприємства залежних від власника капіталу і не залежних від виконавчої дирекції з метою сприяння раціональному використанню ресурсів і самого труда в підприємницької діяльності, яка повинна приносити оптимальний прибуток в межах діючого законодавства і прийнятої обліково-економічної політики.

Із цього визначення, яке зроблено автором, виходить, що мета внутрішнього контролю полягає в сприянні раціональному використанню ресурсів і самої праці в підприємницької діяльності, яка відповідає діючому законодавству і прийнятої обліково-економічної політики.

Мета визначає завдання внутрішнього фінансового контролю. До основних з них можливо віднести:

- попередження здійснення протизаконних, економічно недоцільних фактів господарського життя, які суперечать інтересам підприємства і його ділових партнерів на стадії прийняття управлінських рішень;

- усунення допущених відхилень, правопорушень на стадії здійснення господарських операцій;

- перевірку законності, економічної доцільності по вже здійсненним операціям, реалізованим управлінським рішенням (під час оцінки дотримання кошторисів, досягнення мети стратегії розвитку бізнесу, обов’язками перед партнерами і державою; оцінки стану менеджменту, обліку, контролю і економічного аналізу);

- оцінку дотримання обліково-економічної політики (волі власника капіталу);

- експертну оцінку ступеня ефективності використання капіталу в умовах вільного підприємства.

Суб’єктами цілепокладання внутрішнього контролю є власники капіталу. Аналіз сутності внутрішнього фінансового контролю припускає визначення принципів його функціонування. До яких ми віднесемо слідуючи:

- усеосяжність. Поширюється на всі етапи управління, опановує всі напрямки фінансово-господарської діяльності;

- поєднання інтересів власника(ків) капіталу, кожного робітника та всіх ділових партнерів;

- делегування обов’язків (повноважень), прав і відповідальності на нижні рівні управління;

- об’єктивність і незалежність. Кожний виконавець повинен бути вільним від припущення і зовнішнього впливу; керуватися законами, стандартами (нормами) та Кодексом етики;

- цілеспрямованість, доцільність, економічність;

- спеціалізація. Зосередженість робіт з контролю відносно об’єктів, якими управляють;

- діловитість. Здібність системи внутрішнього контролю своєчасно попереджувати кризові ситуації і усунення правопорушень;

- професійність. Здібність фахівців системи компетентного здійснення робіт по контролю та експертизі управлінської діяльності.

Система внутрішнього фінансового контролю складається із декількох підсистем: підсистеми внутрішнього контролю структурних підрозділів апарату управління підприємством (виконавча Дирекція) і підсистеми внутрішнього аудиту. Остання має місце (або в змозі мати місце) в складних організаційних структурах підприємства (наприклад – в корпораціях) при інших передумовах доцільності її організації. Обидві вказані підсистеми являються організаційними формами внутрішнього контролю.

Важливішим елементом першої підсистеми є контроль, який здійснюється персоналом бухгалтерії підприємства. Значущість цієї частини управлінського контролю обумовлена тим, що бухгалтерія являє собою важливішу ланку, в якій відбувається процес збору, обробки, накопичення і реалізації інформації в цілях прийняття управлінських рішень. Ми розуміємо, що таке ствердження носить вельми дискутивний характер. В країнах з розвинутою ринковою економікою, в яких доля діяльності мультинаціональних корпорацій занадто велика (США, Германія, Велика Британія і ряд інших), однією із важливіших підсистем, яка обслуговує управлінський процес - є обліково-аналітична система під назвою “контролінг”

Ця підсистема також реалізує функції внутрішнього фінансового контролю відносно оптимізації алгоритму “затрати-прибуток”.

Підсистема “контролінг” уявляє собою синтез окремих елементів обліку, контролю, аналізу, планування (бюджетування), реалізація яких забезпечує виробку альтернативних підходів при здійсненні оперативного і стратегічного управління процесом досягнення кінцевих цілей і результатів діяльності підприємства.

Підсистема внутрішнього аудиту (ВНТА), яка є теж частиною цієї системи внутрішнього контролю, виконує волю Спостережної Ради (волю власників об’єднання) і призвана формувати незалежну (від виконавчої дирекції, до якої поряд з другими підрозділами входить і персонал обліково-фінансової служби) думку відносно якості дій структурних підрозділів по управлінню фінансами підприємства. Відділ (сектор) внутрішнього аудиту за допомогою накопичення інформації за результатами контрольно-аналітичної та експертної діяльності будує необхідну основу довіри до бізнесу підприємства з боку внутрішніх і зовнішніх ділових партнерів. Інформаційну модель організаційних форм внутрішнього контролю можливо представити таким чином (рис.5.2).

|

Рис.1.2 Інформаційна модель організаційних форм внутрішнього

контролю підприємств, які здійснюють бізнес на ринку однієї держави

Аналіз інформаційної моделі показує, що в системі контролінгу накопичується обліково-економічна інформація, яка перетворюється в залежності від сутності кожного управлінського завдання. Цією системою виробляється певна фінансова звітність, контрольна інформація, якість якої (надійність, об’єктивність, реальність) оцінюється фахівцями відділу внутрішнього аудиту. При відсутності відділу, або сектору ВНТА, оцінка дій структурних підрозділів дирекції з обліку, контролю, планування здійснюється за допомогою зовнішніх аудиторів.

Підрозділ внутрішнього аудиту сам по собі є важливішою частиною системи внутрішнього фінансового контролю, а його фахівці повинні давати експертну оцінку обґрунтуванню обліково-економічної політики і постійності реалізації кожного із її елементів.

Ознаками, які характеризують внутрішній контроль за структурним змістом є:

- включення усіх господарських операцій у його сферу;

- організацію і зміст контрольних дій;

- розвиток господарських операцій (фактів господарського життя) і дій посадових осіб управлінню останніми за часом.

В залежності від першої ознаки внутрішній контроль виявляє себе як повсюдний. Він характеризується достатньою глибиною, цілеспрямованістю і об’єктивністю. Він здійснюється там, де знаходяться центри відповідальності за формування результатів бізнесу, центри тяжкості менеджменту.

В залежності від другої ознаки внутрішній контроль виявляє себе як фінансовий, тобто контроль за формуванням фінансових ресурсів.

І нарешті, внутрішній контроль, який охоплює усі етапи управління діяльністю підприємства, виявляє себе як попередній (стадія дозволу здійснення господарської операції: візування контрактів, домовлень; учинення підписів на документах і т.п.); поточний (стадія безпосереднього здійснення операцій: оцінка об’єктів, прийняття цінностей, інвентаризація, облікова реєстрація операцій); послідуючий (після завершення господарських операцій на стадії накопичення обліково-економічної інформації, її аналізу, стадії здійснення безпосередньо внутрішнього аудиту).

До суб’єктів внутрішнього контролю, дії яких залежать від волі власника капіталу (спостережна рада, утримувачі контрольного пакету акцій) відносяться посадові особи усіх структурних підрозділів і служба внутрішнього аудиту (див. рис. 5.1, 5.2).

Відділ внутрішнього аудиту з волі членів Спостережної ради здійснює незалежну експертну оцінку дій усіх посадових осіб виконавчої дирекції.

Таким чином, суб’єктами внутрішнього контролю на підприємстві виступають структурні підрозділи апарату управління в особі їх керівників і кожного робітника. Головним суб’єктом внутрішнього контролю є власник капіталу в особі членів Спостережної Ради. Це має відношення до підприємств із складною організаційною структурою управління. В інших випадках, де нема служби внутрішнього аудита і Спостережної Ради, головним суб’єктом внутрішнього контролю є генеральний директор підприємства (існує висловлення “керівник підприємства”). Ця посадова особа організовує систему контролю і несе відповідальність за її функціонування.

Центром, який координує дії по внутрішньому контролю, по праву можливо рахувати бухгалтерію, тому що більш між вісімдесят відсотків обліково-економічної інформації формується в системі бухгалтерського обліку.

В умовах акціонування власності вищим органом управління, в тому числі і внутрішнього контролю, є Загальні збори акціонерів і Спостережна Рада. Окрім цього, внутрішній контроль здійснюється ревізійною комісією, порядок діяльності якої затверджується Загальними зборами акціонерів. Але наява ревізійної комісії не виключає функціонування підрозділу внутрішнього аудиту і навпаки. Дії членів ревізійної комісії являються також об’єктом оцінки з боку служби внутрішнього аудиту.

Право на здійснення діяльності по внутрішньому фінансовому контролю – це надана діючим законодавством можливість бути суб’єктами такої діяльності при наяві юридично визначених регламентів. До таких регламентів мають відношення Положення про внутрішній контроль і Посадові інструкції виконавців.

Місце служби внутрішнього аудиту в системі внутрішньогосподарського контролю визначається її взаємопов’язками з іншими службами і підрозділами.

2. Системний підхід до організації внутрішнього аудиту: суб’єкти, об’єкти, процеси.

З управлінської (кібернетичної) точки зору контроль можна інтерпретувати як функцію, підсистему, процес менеджменту і дати відповідні визначення.

Контроль, як функція менеджменту є спеціалізованим різновидом управлінської діяльності, зміст якої полягає в одержанні інформації від функцій цілепокладання і нормування та обліку, співставленні одержаної інформації та передаванні наслідків порівняння для виконання функції регулювання. Графічна інтерпретація контролю як функції менеджменту представлена на рис 5.4.

|

Отже, дослідження управлінської сутності контролю за допомогою моделювання дозволяє абстрагувати його від інших функцій управління і розглядати виокремлено, як підсистему (систему), яка є множиною елементів, що перебувають у відношеннях і зв’язках один з одним , утворюючи певну цілість.

Як видно розроблення проблематики, яка пов’язана з дослідженням та моделюванням систем, відображає вироблене науковим знанням загальної теорії систем, системного аналізу, системотехніки, загальне тлумачення системи. Відповідно нього, система контролю повинна інтерпретуватися, як взаємопов’язана сукупність контролюючого суб'єкта, контрольних дій та контрольованого об’єкта. Графічно це представлено на рис 5.5.

|

Рис.2.2 Графічна модель системи контролю

Процес контролю – це сукупність дій, які суб’єкти, що контролюють, вживають стосовно підконтрольних об’єктів для досягнення мети контролю. Графічна інтерпретація контролю як процесу представлена на рис. 5.6.

|

Рис.2.3 Графічна модель процесу контролю та його забезпечення.

Отже, структурно сам процес контролю складається із процедур (дій) оцінки (вимірювання) фактичного стану об’єктів, а також процедур порівняння результатів з встановленими нормами законодавчих актів, стандартів, нормативних показників. Саме за рахунок загальнонаукового характеру процедури порівняння – її, як правило тлумачать тільки як аналітичну, а контрольну функцію в цьому випадку ототожнюють з аналітичною. За межами процесу контролю, як його умова, знаходяться: організаційне, методичне і інформаційне забезпечення і як прояв останнього – встановлення параметрів стану контролюючих об’єктів.

Системний підхід стосовно організації внутрішнього аудиту обумовлює визначення:

- правового, регламентного, інформаційного і технічного забезпечення;

- цілей, завдань, об’єктів і суб’єктів;

- основних принципів організації, методології і професійної етики;

- основних етапів процесу аудиту;

- системи методик аудиту і принципів їх побудови;

- структури і змісту контрольної інформації, а також основних напрямків її використання.

Право на здійснення аудиторської діяльності – це надана законом можливість бути суб’єктом такої діяльності за назви юридичного визначення умов.

Законодавчою основою організації внутрішнього аудиту фінансово-господарської діяльності є весь пакет законів і нормативних актів, які регулюють створення і функціонування того чи іншого підприємства в умовах різних форм власності. Принципово головними серед них є:

Головною метою внутрішнього аудиту є експертна оцінка обґрунтованості і реалізації фінансової стратегії, якості економічної інформації, яка формується управлінською системою фірми. Досягнення мети спрямовано на попередження кризових ситуацій.

Це свідчить, що об’єкти внутрішнього аудиту визначаються за принципом значущості в процесі управління підприємством і відповідає таким групам (рис. 5.7.):

- організаційні об’єкти;

- об’єкти тактичного значення;

- об’єкти стратегічного значення.

Рис. 2.4. структура і зміст об’єктів внутрішнього аудиту.

Професійний склад суб’єктів служби внутрішнього аудиту визначається видами аудиторської діяльності, які залежать від цілей підприємства і потреб керівництва, рівнем організації планування, обліку і внутрішньогосподарського контролю. Можливий професійний склад підрозділу внутрішнього аудиту надано на рис. 5.8.

Визначення мети внутрішнього аудиту повинно обґрунтовуватися на правилах ціле покладання відповідно з яким кінцева ціль формується виходячи з головного напрямку діяльності по контролю.

Як звісно, цей напрямок виражається в реалізації усіх законних, економічно-виправданих заходів, як сформовані на попередження і профілактику конфліктних ситуацій.

Досягнення окремих цілей здійснюється за допомогою реалізації контрольних дій (процедур) попереднього, поточного і послідуючого контролю. Цілі визначаються в залежності від етапів аудиту на різних етапах управління розвитком господарської операції, етапі прийняття управлінських рішень та їх реалізації.

Цілі визначають завдання внутрішнього аудиту. Модель взаємозв’язку і сопідлеглості мети і завдань внутрішнього аудиту надано на рис. 5.9.

З точки зору технології, процес аудиту представляє собою сукупність певних процедур отримання і реалізацаї контрольої інформації.

Методологія в організації об’єктів внутрішнього аудиту проявляється в систематизації їх за принципом визначеної однорідності і формам контролю.

Методологічнмй підхід до організації суб’єктів контролю відображає принципи їх визначення, комуникативних зв’язків, наукової організації праці в процесі накопичення інформації про відхилення і прийняття рішень про законність і доцільність здійсненя господарських операції, реалізації матеріалів контролю.

Таким чином, системний підхід до організації внутрішнього аудиту дозводяє встановити характер взаємозв’язку основних елементіворганізації, діяльності підрозділу внутрішнього аудиту, складність їх структурного змісту. Окрім цього, треба установити, що такий методологіний підхід вказує на необхідність визначення принципів (правил) в організації контрольної діяльності.

Систематизація принципів організації аудиту представлено на рис. 5.10.

|

Сам процес внутрішнього аудиту складається із таких складових:

1. Визначення видів порушень, відхилень і м. інше.

2. Встановлення можливих втрат від порушень.

3. Визначення припустимих меж відхилень, порушень.

4. Визначення контрольних точок, де частіше можуть виникати порушення.

5. Визначення основних способів і методичних прийомів аудиту.

6. Аналіз затрат на здійснення аудиту.

Організація діяльності підрозділу внутрішнього аудиту закріплюється в організаційному документі – Положенні про службу внутрішнього аудиту підприємства. (див. Додаток).

В сучасних умовах зростають вимоги до служб внутрішнього аудиту щодо пошуку резервів удосконалення результатів роботи підприємств, вирішення нових економічних завдань, надання допомоги керівництву і членам Спостережної Ради у виборі альтернативних (оптимальних) управлінських рішень та прогнозування подальшого розвитку бізнесу.

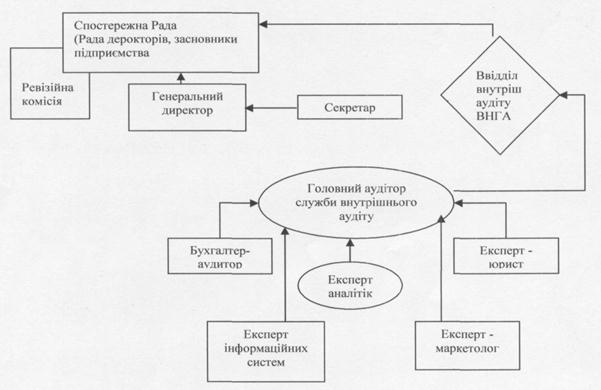

Для досягнення поставленої мети і завдань внутрішнього аудиту, його необхідно відповідним чином організувати.

Провідне місце в організації внутрішнього аудиту належить раціональній побудові його апарату.

Організаційна структура внутрішнього аудиту наведена на рис. 5.11.

Читайте також:

- I. Введення в розробку програмного забезпечення

- II.1 Програмне забезпечення

- III. Етапи розробки програмного забезпечення

- VІ. План та організаційна структура заняття

- Аварійно-рятувальні підрозділи Оперативно-рятувальної служби цивільного захисту, їх призначення і склад.

- Аварійно-рятувальні служби

- Адвокатура — неодмінний складовий елемент механізму забезпечення прав людини.

- Адміністративно-командна система, її ознаки та механізм функціонування.

- Адміністративно-правове регулювання державної реєстрації актів цивільного стану, державної виконавчої служби, нотаріату та адвокатури.

- Адміністративно-правове регулювання проходження державної служби

- АДМІНІСТРАТИВНО-ПРАВОВЕ РЕГУЛЮВАННЯ У ГАЛУЗІ КУЛЬТУРИ

- АДМІНІСТРАТИВНО-ПРАВОВЕ РЕГУЛЮВАННЯ У ГАЛУЗІ СПОРТУ

| <== попередня сторінка | | | наступна сторінка ==> |

| Місце і роль внутрішнього аудиту в системі внутрішнього контролю підприємства (корпорації). | | | Лекція №10 |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |