РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Методи повернення кредитів

Витрати, пов’язані з поверненням кредиту, а саме ─ погашення основної суми кредиту та виплата процентів по ньому, мають назву ─ витрати по обслуговуванню кредиту, або амортизація займу (кредиту, позики).

Умовою повернення кредиту є збалансованість між наданою сумою позики, сумою нарахованих процентів та сумою повернення. Визначення збалансованості може бути наглядно виражено графіком. Приклад графіка – дивись рисунок 13.1.

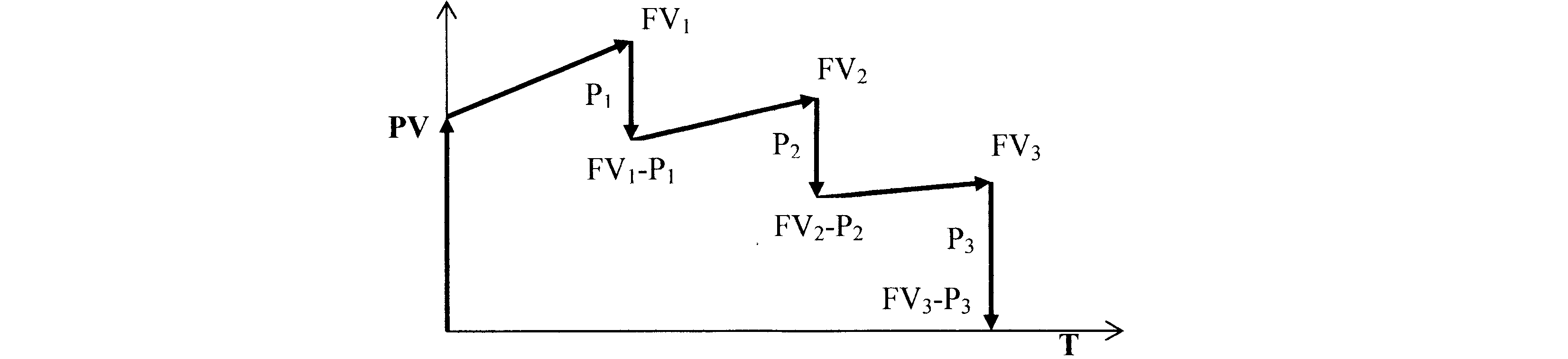

Рисунок 13.1- Графік повернення кредиту частинами

Збалансована операція обов’язково має замкнутий графік. Іншими словами – остання виплата повністю погашає залишок заборгованості. В цьому випадку сума виплат відповідає умовам угоди.

Якщо кредитні зобов’язання погашаються за допомогою декількох рівних чи не рівних платежів, то виникає питання, яку із сум треба брати за базу для розрахунку процентів і яким чином визначати залишок заборгованості. Існують два методи розв’язання такої задачі. Перший, який застосовується, в основному, в кредитних операціях строком більше за рік, який називають актуарним методом (Actuarial method) ─ див. рис. 13.1. Другий метод має назву – правило торговця (Merchant’s Rule) ─ див рис. 13.2. Він використовується комерційними банками як правило для кредитів, що мають строк не більше року. Якщо інше не оговорене, то при нарахуванні процентів в обох методах кількість днів у будь-якому місяці береться 30, кількість днів у році – 360.

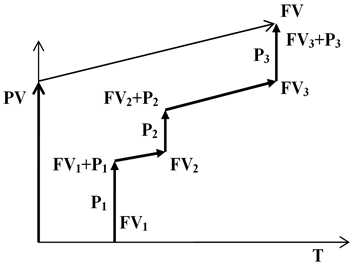

Рисунок 13.2- Графік накопичення суми кредиту

Актуарний метод передбачає послідовне нарахування процентів на фактичні суми боргу. Якщо погашення кредиту йде частинами, то частина платежу йде, в першу чергу, на погашення процентів, що нараховані на дату платежу. Величина платежу що перевищує суму нарахованих процентів йде на погашення основної суми боргу. Непогашений залишок є базою для нарахування процентів на наступний період і так далі. Якщо розмір менше нарахованих процентів, то погашення суми боргу не здійснюється. Надходження додається до наступного платежу. Прикладом розрахунків за актуарним методом є розрахунки в підрозділах 13.3, 13.4, 13.5, 13.6.

Інший принцип передбачає правило торговця. Можливі два варіанти. Якщо строк кредиту не перевищує рік, то сума боргу с процентами залишається незмінною до повного його погашення. А часткові платежі з нарахованими на них до кінця строку процентами накопичуються окремо. Останній внесок має дорівнювати різності цих сум. У випадку, коли строк перевищує рік, накопичувальні розрахунки здійснюються для кожного річного періоду. Якщо накопичувальний рахунок відкрито в банку, в якому взятий кредит, то, за домовленістю, в кінці кожного року із суми боргу може відраховуватися як платіж, так і нарощена сума накопичених платежів-частин. Графік, що відображає таку операцію демонструє дві фінансові операції ─ дивись рис. 13.2. Перша операція характеризує нарощення кредитної заборгованості, друга – суми платежів та нарощення на них.

Треба додати, що за одних і тих же умов кредитної операції актуарний метод і правило торговця дають різні результати. Різниця в результатах залежить від конкретно застосованого механізму погашення кредиту.

Читайте також:

- I. ЗАГАЛЬНІ МЕТОДИЧНІ ВКАЗІВКИ

- IV. Оцінка вигідності залучення короткотермінових кредитів

- Автоматизація водорозподілу на відкритих зрошувальних системах. Методи керування водорозподілом. Вимірювання рівня води. Вимірювання витрати.

- Агрегативна стійкість, коагуляція суспензій. Методи отримання.

- Адаптовані й специфічні методи дослідження у журналістикознавстві

- Адміністративні (прямі) методи регулювання.

- Адміністративні методи - це сукупність прийомів, впливів, заснованих на використанні об'єктивних організаційних відносин між людьми та загальноорганізаційних принципів управління.

- Адміністративні методи управління

- Адміністративні, економічні й інституційні методи.

- Адміністративно-правові (організаційно-адміністративні) методи мотивації

- Адміністративно-правові методи забезпечення економічного механізму управління охороною довкілля

- Аерометоди

| <== попередня сторінка | | | наступна сторінка ==> |

| Кредитних операцій | | | Виплати кредиту рівними сумами |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |